フランクリン FOBXX対オンド・ファイナンス:伝統的金融とDeFiのRWAをめぐる戦い

TechFlow厳選深潮セレクト

フランクリン FOBXX対オンド・ファイナンス:伝統的金融とDeFiのRWAをめぐる戦い

支持者は、トークン化を通じてブロックチェーン上で取引を行うことで、従来の金融システムが大幅なコスト削減を実現できると考えている。

執筆:Florence

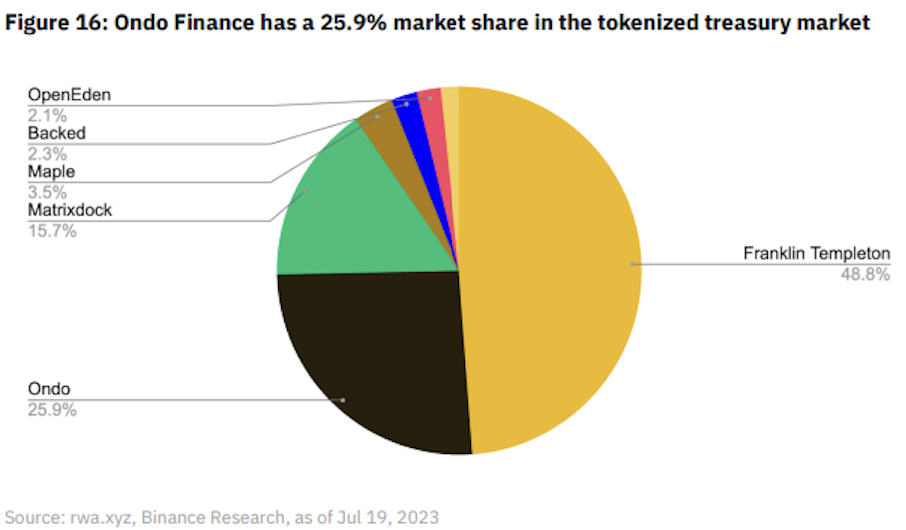

今年、トークン化資産が代表するRWA(現実世界資産)が注目を集めており、特にトークン化された米国債市場は6.03億ドルの規模に達している。この分野で最大手は伝統金融のフランクリン・テンプルトン・ファンドグループ(Franklin Templeton)であり、一方で去中心化投資プラットフォームOndo Financeは今年1月から急成長を遂げており、現在の保有資産は約1.56億ドルと見られている。

フランクリンOnChain米国政府マネーファンドFOBXX

フランクリン・テンプルトン・ファンドグループ(Franklin Templeton)はカリフォルニア州に本社を置く資産運用会社で、155か国以上でサービスを提供しており、2023年3月31日時点で約1.4兆ドルの資産を運用している。

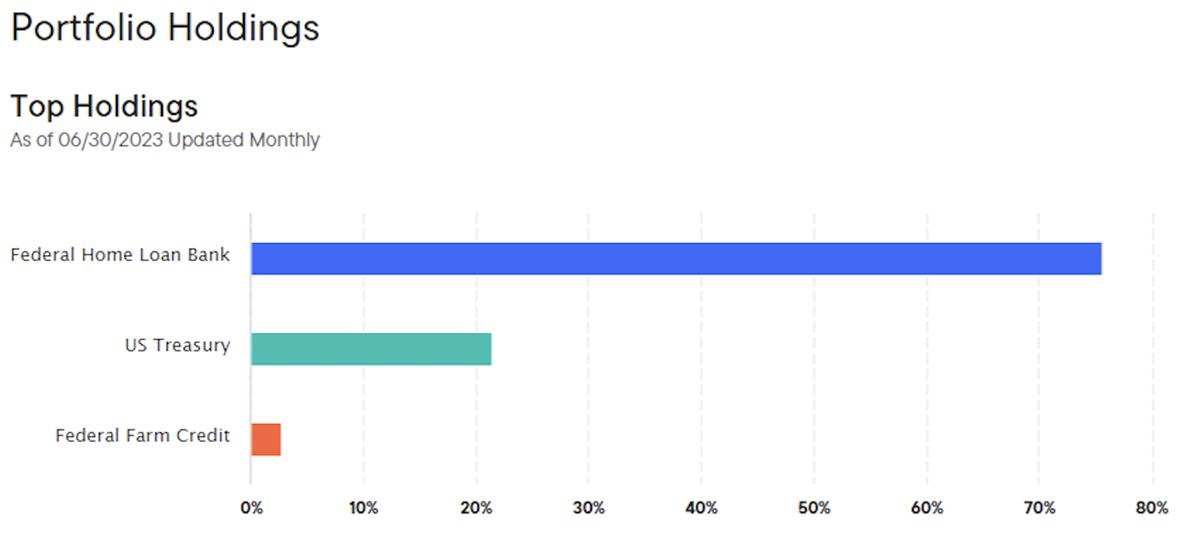

フランクリンOnChain米国政府マネーファンドFOBXXは2021年4月6日に設立され、その総資産の99.5%を米国政府証券、現金、および完全に米国政府証券または現金で担保されたリポ取引契約に投資している。6月末時点での総資産額は3億ドル近くに達し、純経費率は0.20%である。

FOBXXは、公共ブロックチェーンを利用して取引処理および株式所有権の記録を行う最初の米国登録共同ファンドであり、当初はStellarブロックチェーン上で発行されていた。今年4月にはPolygonブロックチェーンにも拡張されており、今後はAvalancheやAptosブロックチェーン、さらにイーサリアムのレイヤー2ソリューションArbitrum上でも展開される可能性がある。

FOBXXへの投資には、専用のオンチェーンウォレットが必要であり(口座開設時にファンドの移転代理人によって作成される)、Benji Investmentsアプリを通じてウォレット内のファンド残高を確認できる。このウォレットのみがファンドシェアの購入、換金、保有の権限を持ち、投資家に関連付けられた秘密鍵はファンドの移転代理人(transfer agent)が保持している。

ブロックチェーンの障壁が投資家の意思決定に影響を与えることを懸念して、フランクリン・テンプルトンは代金化ファンドの魅力向上のため手数料関連の割引を継続的に提供している。補助がなければ0.89%の手数料を課すところだが、現在は0.2%に抑えており、ファンドの過去1年間の年率リターンは3.75%となっている。

去中心化投資プラットフォームOndo

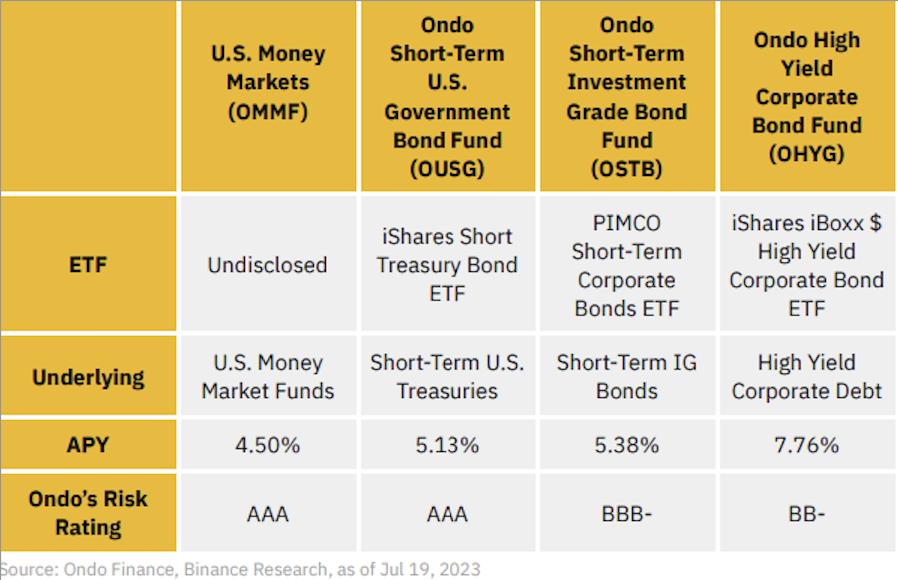

去中心化投資プラットフォームOndo Financeは元ゴールドマン・サックス出身のNathan Allman氏が率い、Peter Thiel氏のFounders Fund、Coinbase Ventures、Tiger Globalといった著名な投資家からの支援を受けている。Ondoは1月にトークン化国債商品の提供を開始し、ステーブルコイン保有者が同社のトークン化ファンドを通じて米国国債および投資適格社債に投資できるようにした。ビナンスのレポートによると、その年率リターンはすべて4.5%を超え、フランクリン・テンプルトンのFOBXXの3.75%を上回っている。現在のトークン化商品の規模は約1.56億ドルで、FOBXXの半分程度である。

Ondoの提携先は米国の規制対応取引所Coinbaseであり、CoinbaseはステーブルコインUSDCのパートナーでもある。Ondo FinanceにおいてKYC検証を通過した投資家は、USDCをOndoの商品に投資できる。ここでは例としてOUSGを取り上げ、その流れを以下に示す:

投資家がOndoのウェブサイトでウォレットを接続→ USDCで投資(最低額10万)→ CoinbaseがUSDCを米ドルに交換→ Clear Street(同社のカストディアンおよびプライムブローカー)へ送金→ 運用会社が指示に従いNASDAQ上場のベライダーiShares ETF(コードSHV)を売買→ OUSGというトークン化された形で投資家のウォレットアドレスに返却。

Ondo FinanceはDeFiプロトコルに属しており、SECの監督下にはない。

RWAはブロックチェーン技術だけでは完全に制御できない

従来の金融システムは仲介者、背景調査、規制対応など多くの仲介機関に依存しており、こうした役割により一定レベルの安全性と管理が保たれている一方で、非常に高いコストも生じている。支持者らは、これらの資産をブロックチェーン上でトークン化することで、従来の金融システムのコスト削減が可能になると主張している。メディアがRWA市場規模が記録的水準に達し、なお初期段階にあると報じる中、実際の最大手は依然として従来の金融機関である。フランクリンの場合も、ブロックチェーン技術を活用するのは取引処理および株式所有権の記録に限られており、他のプロセスは依然として人的な役割に頼っており、DeFi支持者が想定するような完全自動化とは程遠い状況だ。

誰もが知る不動産や金、あるいは従来金融における株式、債券、さらには現在最も注目のカーボンクレジットに至るまで、さまざまな資産がブロックチェーン上でトークン化できるが、その運用は依然として人的操作に大きく依存している。以前紹介した三井デジタルアセットプラットフォームもその一例であり、三井物産は不動産分野での専門性を活かして案件(不動産やその他のインフラ)を選定し、管理費、水道光熱費、税務などの煩雑な業務を処理した上で収益を投資家に直接分配している。これは従来の不動産投資信託(REITs)に似ているが、ブロックチェーン技術を用いることで全プロセスを透明化している。ブロックチェーンはあくまで一部の技術的役割を担っているに過ぎず、案件選定や法務、管理などの専門的役割はスマートコントラクトでは代替できない。

また、RWAにはリスクが全くないわけではない。ブロックチェーン自体の技術的ハードルやリスクに加え、資産そのものの性質も極めて重要である。例えば、去中心化ステーブルコインプロトコルMakerDAOは以前、RWA関連の金庫の一つであるHarbor Tradeへの追加融資を停止した。これはその中の210万ドル相当の資産がすでにデフォルト状態にあったためである。RWAは決して100%安全ではなく、この事例ではプロトコル側のリスク管理能力が鍵となる。銀行の融資でも不良債権のリスクがあるのと同じである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News