Magpieを例に、subDAOのベストプラクティスを解説

TechFlow厳選深潮セレクト

Magpieを例に、subDAOのベストプラクティスを解説

Magpieはガバナンス権レースに特化しており、subDAOモデルとはまさに相性が良い。

成長性は投資リターンにとって極めて重要ですが、web3において新規事業を成功裏に展開できるプロジェクトは極めて少数です。既存プロジェクトが新規事業を展開しても、通常はそれと競合する新興プロジェクトに勝つことは難しいのが現状です。このような問題に対する解決策の一つとして、subDAO+実行力というモデルが注目されています。

PenpieからRadpie、Magpieへと、subDAOモデルを通じて急速に拡大しつつある事例をもとに、本稿ではsubDAOの最良の実践方法を解説します。

subDAOとは何か?

現在、MakerDAOのSparkのように失敗した例もあるsubDAOですが、独立したトークンを持たないものは参考価値が低いと考えられます。我々は、適格なsubDAOには以下の特徴が必要だと考えます。

1. subDAOは独立したトークンを持ち、自立的な拡張能力を持つこと;

2. 親DAO(ParentDAO)がsubDAOの多数の権益を保有していること;

3. 親DAOとsubDAOの間に相互利益関係が存在すること。

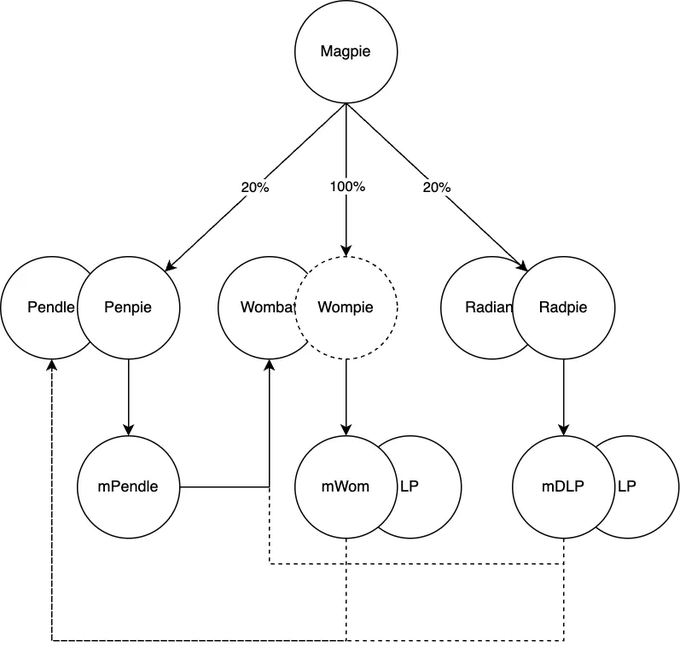

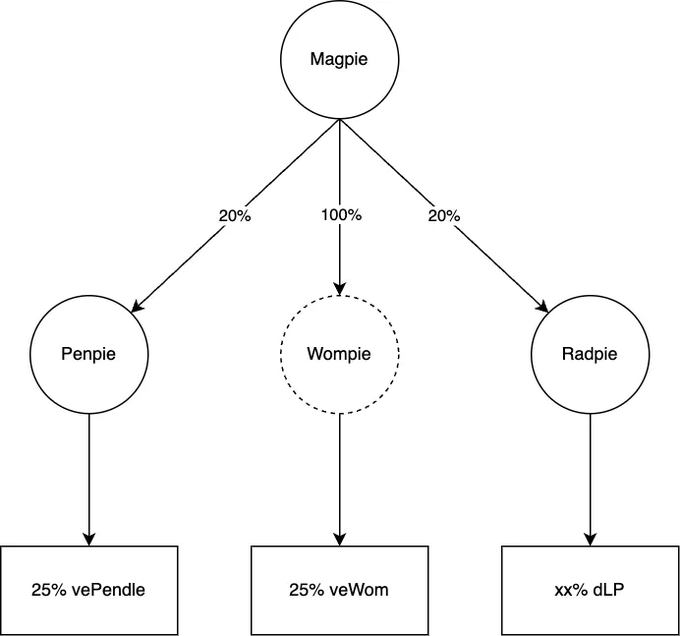

ここでは、MagpieのsubDAOであるRadiant CapitalのYield Booster「Radpie」を例に挙げます。

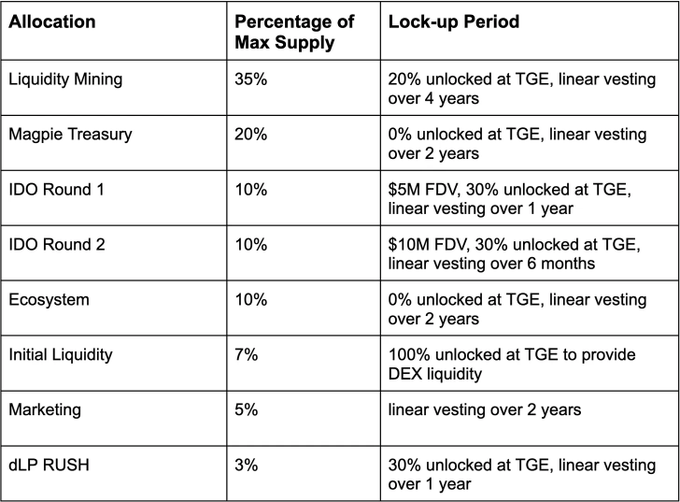

Radpieは$RDPを発行し、そのうちMagpieの財務(国庫)が20%を保有します。また、IDOの30%の割当もMGPに提供されます。これはすなわち:

1. MGP保有者はIDOの収益を共有できる;

2. MGP保有者は将来、$RDPからの「配当」を受け取れる可能性がある。

3. MagpieはRadpieに対して極めて高い支配力を有しており、結果としてRadiantに対しても大きなガバナンス権を持つ;

4. RadpieはMagpieのチームリソースを活用して迅速に立ち上げられる。

subDAOモデルの利点は?

1. 信頼性:subDAOは親DAOの信頼性を継承できるため、立ち上げが容易になる;

2. 成長:独立したトークンにより、十分なインセンティブ予算で成長を促進可能;

3. ナラティブ:subDAOのトークンは新しいナラティブに追随でき、親DAOも新たな物語に乗り遅れないようにできる;

4. サイクル:subDAOは親DAOエコシステム内で連携・リソース共有を行い、効率を向上;

5. レバレッジ:親DAOの影響力を拡大できる。

信頼性

暗号資産業界では新規プロジェクトが「rug pull(詐欺的資金持ち逃げ)」を起こすことが最も恐れられています。流動性プロバイダー(LP)は新規プロジェクトに対して非常に高いリスク割引を要求します。しかし、subDAOは親DAOの信頼性を引き継ぐことができるため、こうした懸念を大きく軽減できます。KOLや他のプロジェクトとの協業も円滑になります。また、信頼性は無形資産として蓄積され、既存プロジェクトの成功が雪だるま式に今後のsubDAOの立ち上げを後押しします。

成長 & ナラティブ

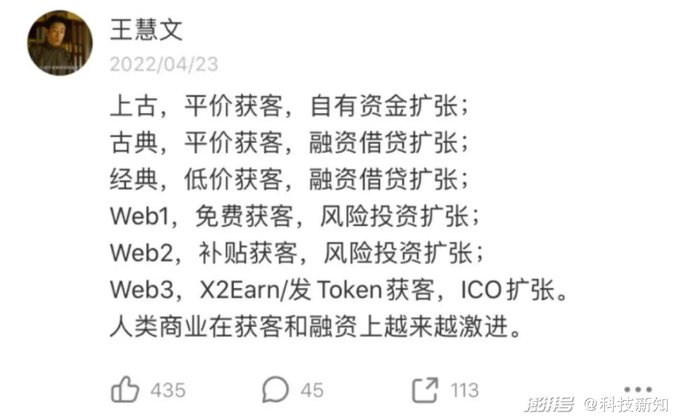

美团の共同創業者である王慧文氏は、web3はより攻撃的なユーザー獲得と資金調達モデルを持っていると指摘しており、そのツールとしての役割を果たすのがトークンです。既存プロジェクトが新規事業を展開する際、しばしばジレンマに陥ります。新規プロジェクトに多くのトークンを発行してインセンティブを提供すれば価格下落のリスクがあり、一方でそうしなければ競争に勝つのは困難です。

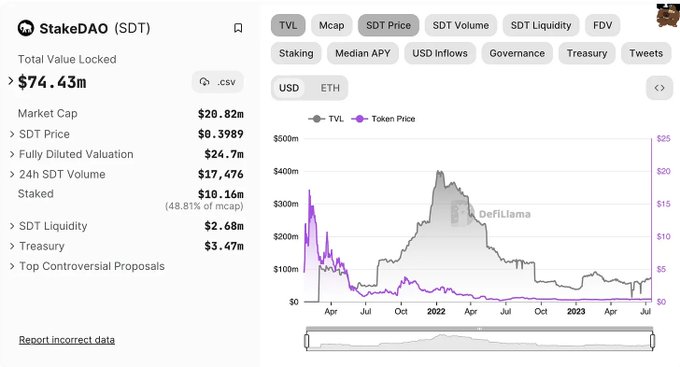

さらに深刻なのは、既存プロジェクトのトークンは時価総額が大きすぎて価格操作が難しく、ポジショニングも不明確なため、市場が新しいナラティブを追う際にそのトークンを該当ナラティブの中心議題に含めないことです。例えばStakeDAOは過去1年間、Convexのようなガバナンス権ビジネスを展開し、10のプロジェクトを統合しましたが、その効果は限定的でした。Pendleとの統合も実施したものの、Pendleの注目度をほとんど享受できていません。

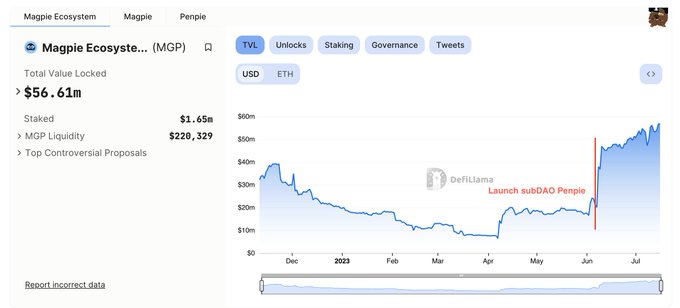

subDAOモデルはこれとは異なります。例えばPenpie/$PNPは独立したプロジェクトとして、$MGPの新規発行を行わず、Pendleのナラティブにしっかりと連動しています。表面上$MGPの価格は変化していないように見えますが、$MGPはWombatから始まったプロジェクトであり、同種のプロジェクト$WMXは最近70%も下落しています。もしPenpieがなければ、$MGPがどうなっていたかは容易に想像できます。

サイクル

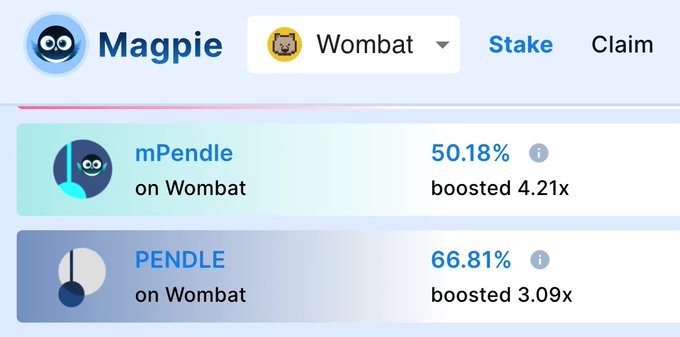

最近、mPendle/Pendleの取引ペアがWombatに上場し、MGPを利用してブライビー(bribe)を行うことを検討しています。これにより、PNPのインセンティブ支出がMGP保有者の手に渡ります。次に、mWOM/mDLPおよび双方のLPトークンがPendleに上場し、$MGPと$RDPを使ってPenpieのブライビー市場に参加する可能性も十分あります。

新規に発行されたトークンは、ブライビーを通じてMagpieエコシステム内に留まり、「鍋の中で肉が腐っても鍋の中に残る」という内サイクルが形成され、外部への純支出が削減されます。内サイクルがある一方で、外サイクルもあります。複数のプロジェクト間でのリソース共有によってコスト削減と効率向上を図ることができます。例えばAnkrはMagpieのブライビーを通じてWOMのインセンティブを獲得し、PenpieもスムーズにBD(ビジネス開拓)を進めることができました。

Magpieの最終目標は、すべてのインセンティブトークンを直接配布せず、ブライビーを通じてエコシステム内で効率を高め、相互利益を実現し、BDリソースの共有によってより競争力のあるブライビー市場を構築することです。

さらに、Magpieはガバナンス権赛道に特化しており、subDAOモデルとの相性は抜群です。この分野はPerpのように継続的な深耕が必要なものとは異なり、プロジェクトが構築された後は後続の作業が比較的少なく、同質性も高いため、新規プロジェクトは以前の作業を大量に再利用できます。

例えばPenpieは、すぐにブライビー市場を立ち上げましたが、これはMagpieがWom向けに構築した市場と非常に類似しています。これもリソースの再利用の一環です。

レバレッジ

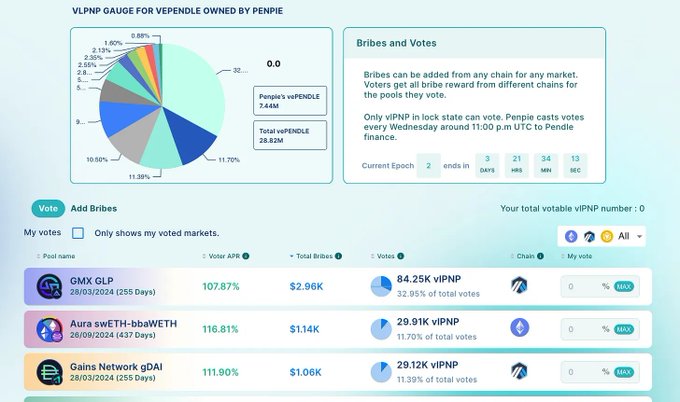

Magpieを例にすると、名目上MagpieはPenpieのガバナンス権の20%を保有し、PenpieはPendleのガバナンス権の25%を保有しています。一方で、Magpieは20%×25%=5%のvePendleの収益を享受します。他方、プロトコルのガバナンス(賛成・反対など)においては、Magpieの20%の投票がPenpieの投票をほぼ決定づけるため、実質的に約25%の投票権を掌握しているとも言えます。

これがいわゆるレバレッジです。subDAOは通常の権益部分を希釈しますが、プロトコルガバナンス面ではほとんど希釈されていません。ある意味で、Penpie全体は一致行動者であり、つまり1/20%=5倍のレバレッジがかかっていると言えます。

実行力

subDAOのアイデアは美しくても、実際に実行する力がなければ意味がありません。MakerDAOのSparkは半年前に発表されましたが、未だに成果が見られません。AAVEをフォークしただけで、その後大きなアップデートもなく、トークンエコノミクスもまだ整備されておらず、現時点ではまったくsubDAOと呼べるものではありません。これはチームの実行力の問題です。もちろん、MakerDAOが能力がないわけではなく、おそらく精力の大半をRWAに集中しているのでしょう。

まとめ

subDAOはweb3プロジェクトの成長の道を開くものであり、subDAOを通じた迅速な拡大により、新規プロジェクトの成長予算を確保し、新たなナラティブに追随し、エコシステムの連携とリソース共有を実現できます。ただし、これらすべてはチームの優れた実行力があってこそ成り立つものです。

過去のDeFiは単なるモジュールに過ぎず、大規模なCEXの巨大システムと競争することはできませんでした。しかし、DeFiが急速に横方向に拡大し、一つのシステムとして機能するようになれば、奇点(シンギュラリティ)が近づいているかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News