グレースケールのデジタル資産信託を深掘り:運営モデルとプレミアム状況の概要

TechFlow厳選深潮セレクト

グレースケールのデジタル資産信託を深掘り:運営モデルとプレミアム状況の概要

Grayscaleのすべての製品は信託形式で構築されており、これは株式の価値が基礎資産ポートフォリオの価値の変動に連動して変動することを意味します。

執筆:Matias Andrade Cabieses

編集:TechFlow

デジタル資産投資分野における大きな進展として、現物上場投資信託(ETF)の導入が目前に迫っている。現物ETFの登場は、デジタル資産への投資を大幅に簡素化し、特に米国投資家にとって投資商品の選択肢を広げると期待されている。現在の投資手段は主に先物ベースであり、これらには満期日や既定の期間構造があり、投資家にとって予期せぬコストにつながる可能性がある。あるいは、Grayscaleの製品のようにトラストを通じて投資を行う方法もある。

本稿では、Grayscaleのデジタル資産トラストの仕組みについて詳しく検討し、潜在的な現物ETFと比較する。

信頼を必要としない資産向けのトラスト商品

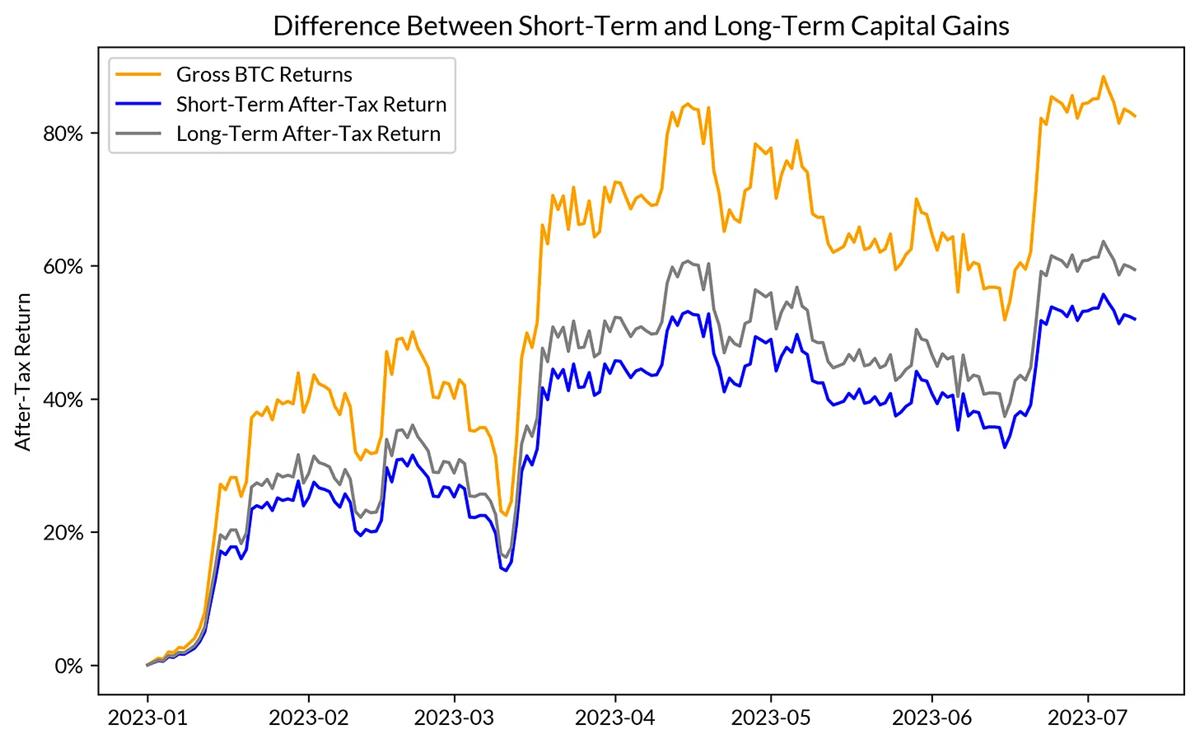

デジタル資産分野では、上場投資商品に対する投資家の需要がさまざまな理由から着実に高まっている。その主な要因の一つは、税制優遇口座と資産のセルフホスティングとの違いにある。セルフホスティングは資産を完全に管理できる一方で、高い技術的知識を必要とし、安全かつ確実な運用には複雑なプロセスが伴う。さらに、この方法での投資は相当な税負担を伴い、キャピタルゲイン税や所得税の対象となる。

現在、米国の大多数の投資家が利用可能な主要な税制優遇口座(個人退職口座(IRA)、401(k)プラン、健康貯蓄口座(HSA)など)は、直接のデジタル資産投資を許可していない。ただし、Fidelity、上場マイニング企業、Microstrategyなど一部の例外はある。この制限は、デジタル資産投資に関連する課税を延期または控除する能力を妨げており、投資家にとっては大きな不利要素となっている。セルフホスティングを選択する投資家であっても、これらの口座は依然として重要である。なぜなら、キャピタルゲイン税のわずかな軽減でも、投資全体のリターンに顕著な影響を与えるからだ(短期キャピタルゲイン税率が適用される場合、以下に示す通り特に顕著である)。

(TechFlow注:青線は短期税後リターン、灰色は長期税後リターン、黄色はBTC自体の純リターン)

さらに多くの人々にとって、技術的知識の不足や規制・法的制約により、セルフホスティングはそもそも現実的な選択肢ではない。特に法人にとってその傾向は強い。こうした障壁を考えると、上場商品は利便性の高い代替手段というだけでなく、デジタル資産投資において不可欠な存在となっている。これは貴金属のように、セルフホスティングが理論的には可能だが実際には非現実的な他の資産クラスでも同様の役割を果たしている。

しかし、すべての上場商品が同じではないことに注意が必要だ。それぞれの商品には独自の特徴があり、投資ポートフォリオに異なる影響を与える可能性がある。ここでは、Grayscaleの商品群に焦点を当てる。それらの具体的な特性を深く理解することで、その微細な違いを把握できる。そして、現物ETFの導入が市場でこれほど大きな注目を集める理由をより明確に理解できるだろう。

Grayscaleのトラスト商品

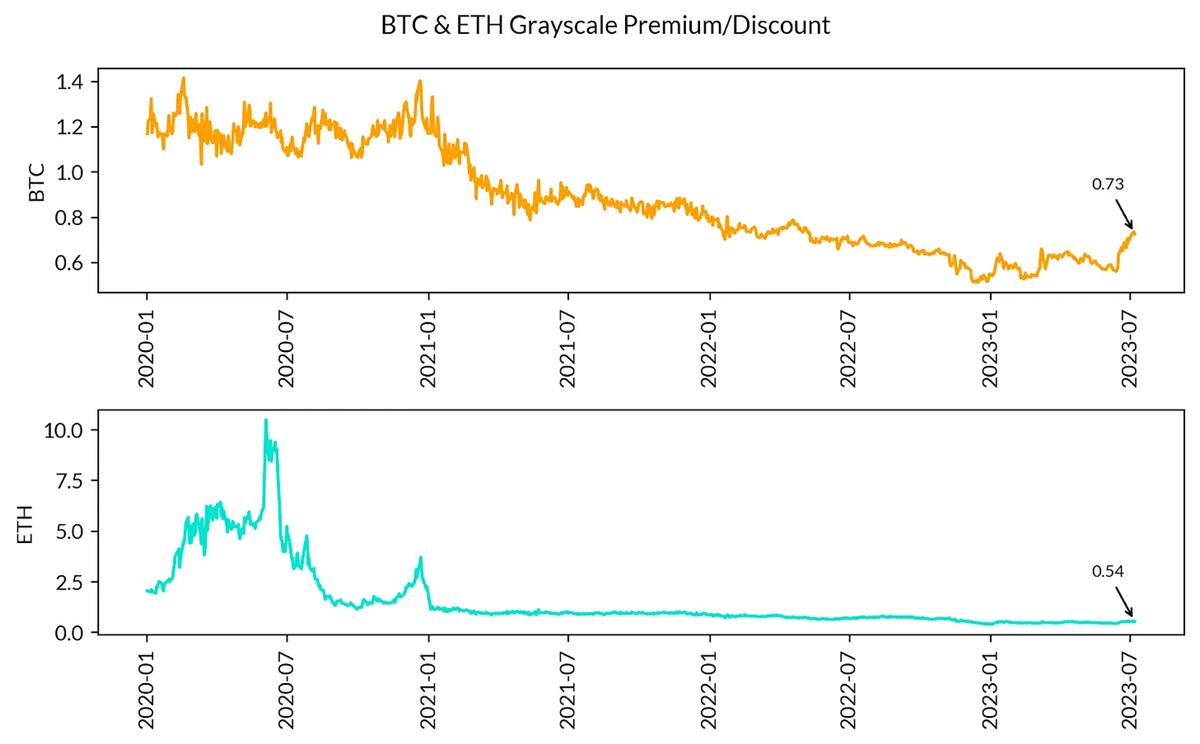

Grayscaleは、個別のデジタル資産(BTC、ETHなど)や複数の資産を追跡するインデックスへの投資を可能にする一連の商品を提供している。Grayscaleのすべての商品に共通するのは、トラスト形式で構成されており、株式の価値が基盤となる資産の価値に応じて変動する点だ。過去には、Grayscaleのビットコイントラスト(GBTC)が2020〜2021年のバブル期に、株式価格が基盤となるビットコインの価値を超えたこともあった。一方で、他の時期には株式価格が基盤資産を下回ることもあり、最悪の場合にはその価値の50%まで下落したこともある。こうした変動は一般的にプレミアム(割高)およびディスカウント(割安)と呼ばれる。

これらのトラスト商品の価格ダイナミクスが重要になるのは主に二つの理由からだ。第一に、投資家は現在の市場価格で株式を購入できるため、市場状況によってビットコインにプレミアムまたはディスカウントでアクセスすることになり、年度管理手数料のない現物投資と比べてリスクプロファイルが変化する可能性がある。第二に、賢明な投資家は価格の乖離を利用して裁定取引戦略で利益を得られる点も重要だ。たとえば、GBTCがビットコインに対してプレミアムで取引されている場合、GBTCを現物または先物市場で売却または空売りしつつ、同時にビットコインを購入することで無リスクの裁定取引が可能になる。両者のポジションの価格が収束する中で、理論的には最小リスクで利益を得ることができる。

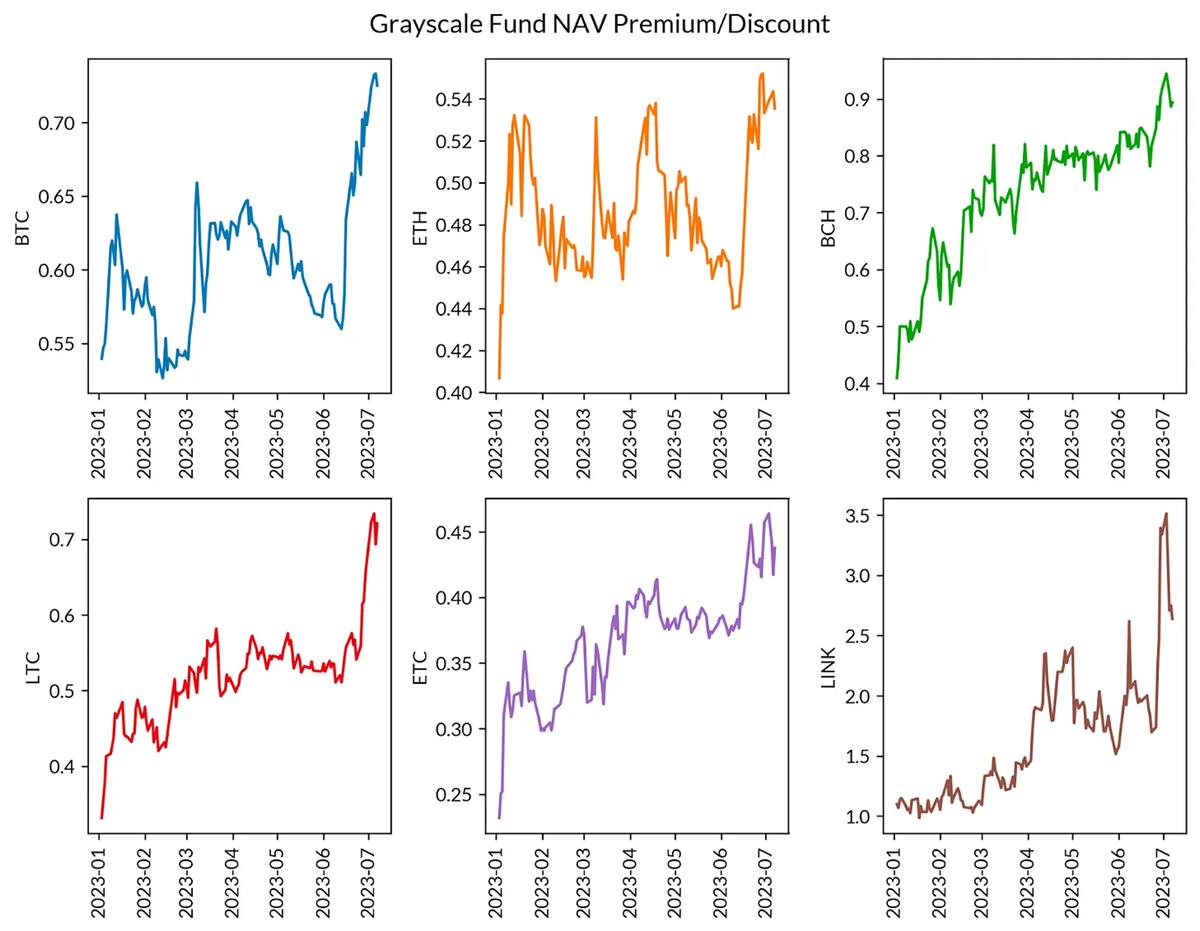

(TechFlow注:Grayscaleの各種デジタル資産トラストの純資産価値(NAV)変動推移。縦軸はプレミアム/ディスカウント比率)

上記のグラフを見ると、異なる資産向けに設立されたトラストが大きく異なる動向を示していることがわかる。ETHは約50%のディスカウントにある一方、BTC、BCH、LTC、ETCはほぼパリティに近い水準で推移している。一方、LINKは実際にパリティを超え、270%のプレミアムで取引されている。このトレンドは、ベライズが現物ビットコインETFの設立を申請したとの報道を受け、投資家の認識が変化した結果と考えられる。もしGrayscaleがこれらのファンドをETFに移行する許可を得れば、価格はパリティに近づくはずだからだ。一見すると、現物価格のほぼ3倍の価格を支払うというのは説得力に欠けるように思えるかもしれないが、流動性が極めて低い投資商品では、特に投機的資金の流入が支配的である場合、このような現象はよく見られる。以下に示すGrayscaleの他のトラストでも同様の動きが確認できる。

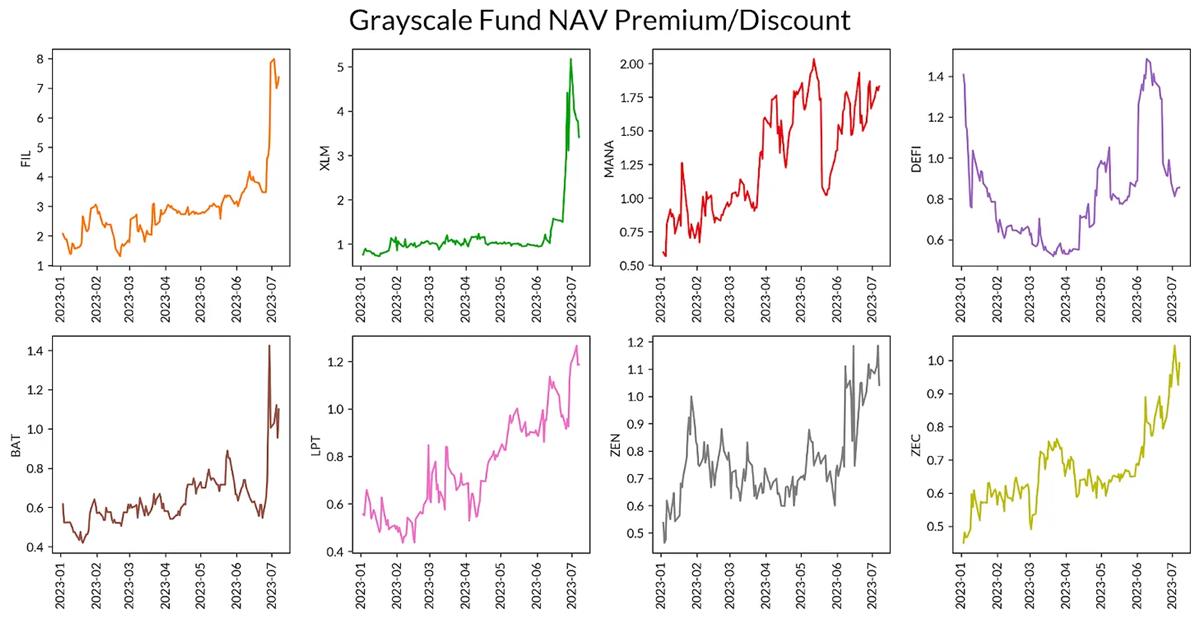

Filecoin(FIL)とStellar(XLM)は、それぞれ現物価格の8倍および4倍で取引されている。このような価格乖離は非常に顕著であり、これらのファンドの流動性が極めて低く、米国内でのこれらの資産へのアクセスが限定的であることを示している。裁定取引者が容易にプレミアムを圧縮して利益を得られる余地があるにもかかわらず、それでも巨額のプレミアムを支払ってでもこれらの資産を取得したい人がいるということは、興味深い観察結果である。

結論

まとめると、デジタル資産投資環境の進化、特に現物ETFの導入が予想され、革命的な変化をもたらす可能性がある。現時点では、Grayscaleが提供する先物やトラスト投資といった選択肢は、それぞれ固有の課題に直面している。しかし、現物ETFの導入によりこうした複雑さが解消され、投資家がより効率的かつ直接的にデジタル資産にアクセスできるようになると期待される。この魅力的なデジタル投資分野を探求し続ける中で、投資家の適応力と革新性、そして規制の進展が、デジタル資産投資の将来を形作る上で重要な役割を果たすことは間違いない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News