stUSDTの詳細分析:「暗号化ゴールド」を目指す野心とトロンの野望

TechFlow厳選深潮セレクト

stUSDTの詳細分析:「暗号化ゴールド」を目指す野心とトロンの野望

暗号資産界隈におけるTRC-20に対するコンセンサスを活かし、stUSDTは現在のRWAストーリーにおいて重要な挑戦者となる可能性を秘めている。

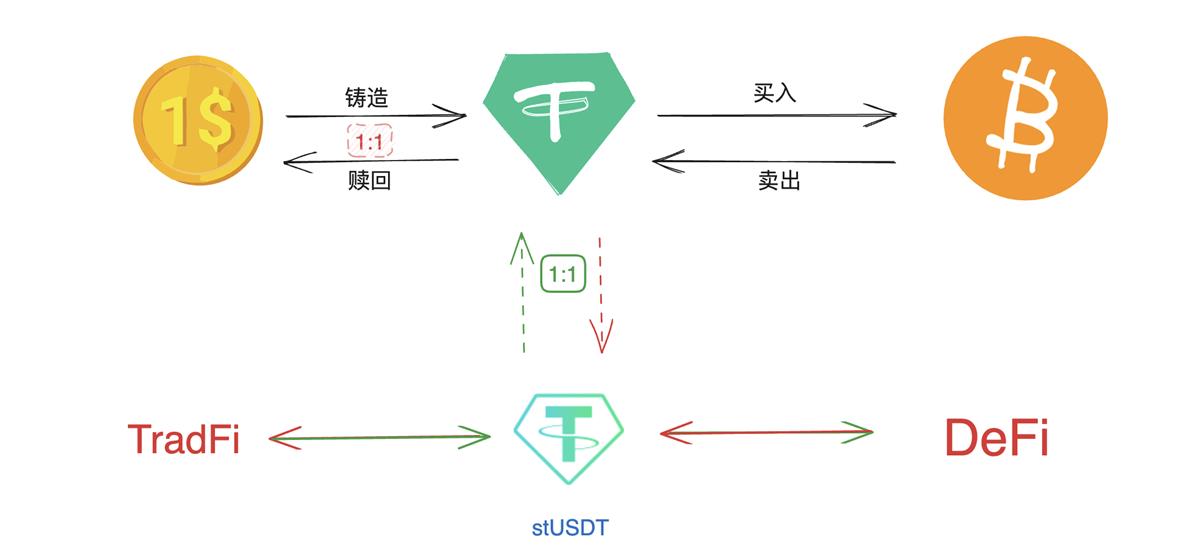

RWAはますますWeb2およびWeb3の主流層から注目されています。7月3日、トロン(TRON)ネットワーク初のRWA製品であるstUSDTが正式にリリースされ、RWA分野にまた一つ重量級の製品が加わりました。トロンネットワークにおける圧倒的なUSDT流通量とほぼ無制限のアクセシビリティという特徴から、stUSDTは登場直後から「Web3版の余剰金宝」と称されています。stUSDT自体に着目すると、既存のトークン化株式や不動産、国債とは異なり、チェーン上でもっともメジャーなステーブルコインであるTRC-20 USDTを基礎資産として、独自のメカニズム設計と実運用を行っています。

stUSDT――誰もが利用可能なRWA製品

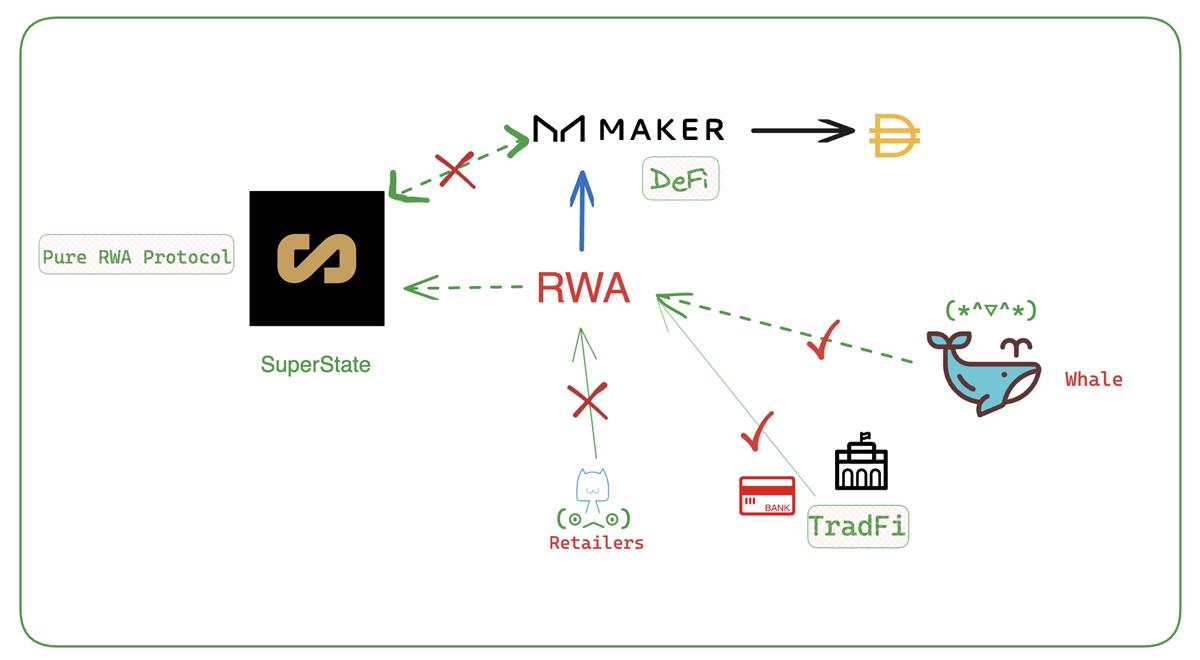

それ以前のRWAの取り組みでは、オフチェーン資産をDeFiに導入することが一般的でした。例えばCompound創設者の新プロジェクトSuperstateは、Web3の富裕層が米国債に投資する機会を提供するもので、MakerDAOの国債購入計画も、本質的にチェーン上の資金が伝統的金融市場へ向かう流れを示しています。

暗号資産全体の状況に戻ると、現在は新たな転換点を迎えているかもしれません。一方では、欧米政府機関による規制や取り締まりが繰り返され、監督・コンプライアンスの名目で取引所が標的にされたり、主要コインが証券に分類されたりしています。他方では、RWAの概念が次第に強まり、年初のバイナンスによるRWAレポート発表に始まり、シティバンクなどの旧来の金融機関(Old Money)が参入し、香港政府がゴールドマン・サックスのプラットフォームを通じて世界初のトークン化グリーン証券を発行しました。

一時的にRWAの概念は非常に注目を集めましたが、現段階のRWAには依然として二つの問題があります。すなわち、単方向の流動性と不平等な投資参加条件です。

-

伝統的な国債や証券をトークン化してDeFiに持ち込む場合も、あるいはチェーン上のプロトコル財務から伝統金融商品を購入する場合も、いずれも単方向の流動性しか実現できず、両者間の隔たりを解消することはできません。

-

現時点のRWAの主なプレイヤーと参加者は、プロトコルや中央集権的機関、またはホエール(大口投資家)に限られており、一般個人投資家には参加機会が不足しています。これはDeFiおよびブロックチェーンの精神に反しており、より多くの流動性を生み出すことが急務となっています。

現行のRWA主体を分類すると、おおむね以下の三種類に分けられます:

• DeFi:ステーブルコイン、MKRなど、「古く」からのプロジェクトによるRWAの「新」取り組み;

• Tradi:伝統的銀行や政府などの機関。例:中銀国際の証券発行;

• ネイティブRWAプロトコル:Maple、Centrifugeなどのプロジェクト。

打破せざれば立つことなし。RWAはブロックチェーンの非中央集権的本質へと回帰しなければなりません。もし現行のRWA発展経路をそのまま進むならば、最終的にはTradFi(伝統金融)に「コンプライアンス」という名の下に飲み込まれてしまいます。より多くの個人投資家の参加を開放し、RWAがホエールや機関の私有地とならないようにしなければ、共通認識を形成し、真に健全な市場流動性を育むことはできません。

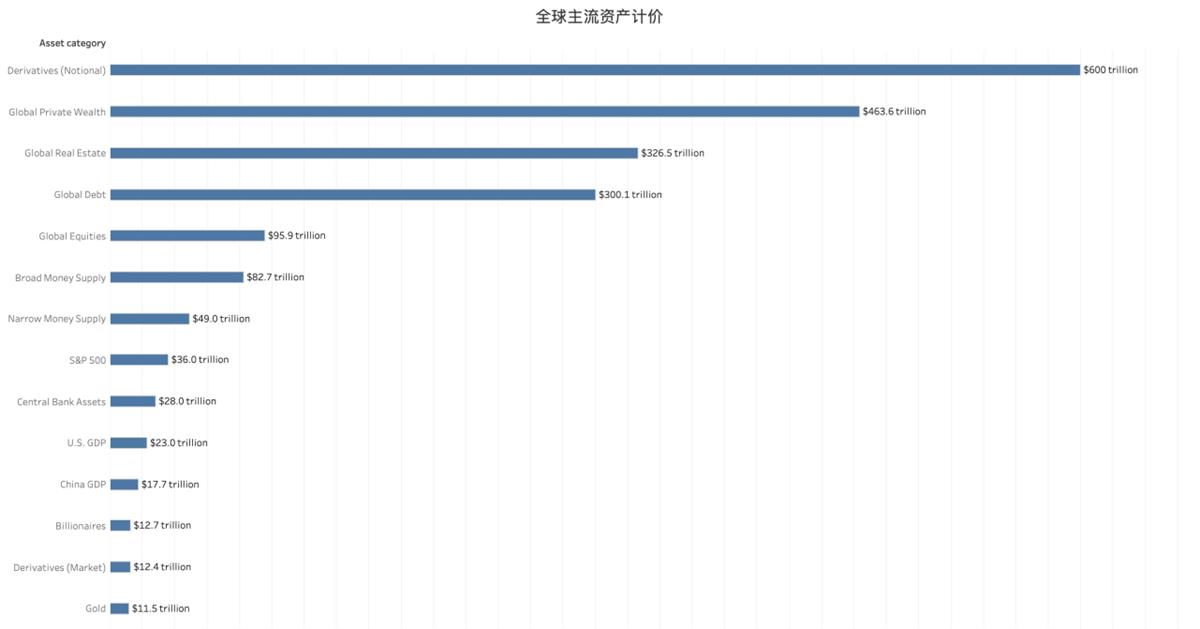

突破口は、RWAの本質と主流タイプへの再帰にあるかもしれません。では、現在の主流RWA資産とは何でしょうか?

表面的には、米国債、株式、証券、さらには不動産といった世界的な主要資産が該当します。これらの商品の時価総額はいずれも兆ドル規模を超えています。しかし実際には、これら三つの資産はすでに高度にマーケット化されており、利上げ環境下でも流動性過剰の状態に陥っています。暗号資産の資金をこれらの投資に誘導しても、受動的な利殖商品に過ぎず、かえって暗号資産自体の流動性を損なう可能性があります。

DeFi界隈には、より本質的な革新を行う勇気が求められています。

3月のUSDCのアンカー崩壊危機以降、ますます多くの個人投資家がUSDTの使用を選んでいます。また、DeFiトッププロジェクトは自前のステーブルコイン構築を始めています。たとえばAaveのGHO、MakerDAOのDAI、CurveのcrvUSDなどです。しかし本質的には、これらのステーブルコインも依然としてUSDCやUSDTに部分的に依存しており、チェーン上の資産比率を高めているにすぎません。

例えばcrvUSDの担保にはWBTC、WETHなどの主要チェーン上資産が含まれており、DAIにも依然として高い割合でUSDCなどの法定通貨ステーブルコインが含まれています。一方、stUSDTの論理では、USDT自体は資産価格の基準に過ぎず、日常運用は直接stUSDTを使用します。これが両者の本質的な違いです。

言い換えれば、現在は伝統金融の模倣品を作るのではなく、暗号資産そのものから出発してRWA製品を構築すべきです。RWAの論理的中心は依然として「資産」にあり、資産のみが再生産の魔力を備えています。

そして暗号資産領域において、ビットコインやイーサリアムに次いで最も重要な資産はやはりステーブルコイン、とりわけUSDTであり、事実上の第一級市民です。しかし、これに関する探求や革新は、長らくステーキングによる利殖に集中しており、最終的には野心家たちがチップを集めるための道具と化してしまいました。

取引高で見ると、四大主要ステーブルコインUSDT、TUSD、USDC、BUSDが市場のトップ勢力を形成しています。stUSDTの参入は、これを最新のRWA革新勢力に変え、ひいては伝統金融商品の価格基準資産となり、TradFiとDeFiを横断し、黄金のような暗号資産等価物となることを目指しています。

ステーブルコインはRWA世界の沈黙する象

長年にわたり、ステーブルコインは暗号資産分野の時価総額上位を占めてきましたが、その機能は主に資金の出入り手段、取引所やDeFiプロトコル、各種プロジェクトの価格設定・取引手段としての役割に留まり、せいぜい単純なステーキング利殖やデュアルトークン投資程度にとどまっています。

法定通貨と比較すれば、ステーブルコインの資金効率は著しく低いと言えます。M0/M1/M2の分類にしろ、株式や国債市場の繁栄にしろ、その価格規模は現実の通貨発行量を大きく上回っています。

このため、現時点のRWAは単にオフチェーン資産のトークン化にこだわるべきではなく、流動性そのものの重要性を再考し、ステーブルコイン自体に戻るべきです。USDTを例に挙げても、以下の二つの問題が明らかです:

-

USDT自体はオンチェーンとオフチェーンをつなぐ役割を担っていますが、その償還と発行は公式企業テザーカンパニーを通じてのみ可能であり、実際には流動性が制限されています。

-

テザー社は1:1の法定通貨で裏付けられていると主張していますが、実際のUSDT収益はテザー社が独占しており、USDT保有者には分配されません。しかしリスクが発生した場合は、直ちにUSDT保有者に影響を及ぼします。つまり、権利と責任の不均衡が存在しているのです。

今回stUSDTの発行は、流動性の面から着手し、USDTの利用シーンを拡大すると同時に、スマートコントラクトにより真の1:1担保率を維持します。stUSDTトークンは、ユーザーがUSDTをステーキングすることで得られるRWA証明書であり、チェーン上のコントラクトとRWA DAOの運営によって資金効率と安全性が確保されます。手動での申告や収益調整は不要で、Rebaseメカニズムにより自動的に収益が分配され、理想的な状態では常に価値の安定を保ちます。

ただし注意すべき点として、過去のアルゴリズムステーブルコインにおけるRebaseはいずれも大量の引き出し(ラン)に対抗できませんでした。結局のところ、どのアルゴリズム型ステーブルコイン発行体も、イーサリアムやUSDTほどの流動性を持つのは極めて困難です。stUSDTがトロンネットワークの資産を背景に支えられていても、市場の変動性による検証を待つ必要があります。

大枠で見ると、stUSDTの運営プロセスは、USDTの発行と収益獲得の不均衡を是正しています。従来のUSDT運営プロセスでは、米ドルが暗号資産に入り、暗号資産が法定通貨に変わる過程に、テザー社が存在していました。

しかしテザー社は双方向交換の可能性を保証しており、それが真の収益源です。stUSDTの登場は、この状況を一定程度変えることになります。その運営プロセスを詳しく見ると、以下の4ステップに分けられます:

•ユーザーがUSDTをステーキングし、stUSDTを取得;

•stUSDTはスマートコントラクトで資産を管理し、外部投資を行い収益を得る;

•スマートコントラクトとRebaseメカニズムにより収益を分配。ユーザーは手動操作なしに追加のstUSDTを受け取れる;

•ユーザーはstUSDTをUSDTに交換できる。

リリース当日、ユーザーがstUSDTプラットフォームにステーキングしたUSDTはすでに2200万ドルを超えており、プロトコルの実用性が基本的に証明されました。本質的には、USDTの現存課題に対して、stUSDTという「プラグイン」を追加することで欠点を補完するものです:

-

現在、多くのWeb3ユーザーは米ドルなどの法定通貨資産を持つことを好まない、あるいはできないが、stUSDTなら口座開設なしで間接的に米ドル収益に参加できる;

-

現時点ではUSDTの利用シーンが限定されており、大部分の収益は発行元のテザー社やOTC業者が得ており、個人投資家はUSDTに基づくRWA収益を得られず、流動性も制限されています。stUSDTはUSDTとのアンカーを維持しつつ、チェーン上だけでなくチェーン外金融(例:高利回りの米国債)にも投資でき、想像力と遊び心を広げることができます。

リスク管理と運営メカニズムの設計により、リスクと収益を分離します。

スマートコントラクトとRebaseメカニズムに加え、stUSDTの日常運営は将来的に徐々にRWA DAOへ移行します。現時点ではJustLend DAOが代行運営しています。

stUSDTの間接受け取りメカニズムはより高いコンプライアンスを備えています。理論上、stUSDTの保有はUSDTとの交換契約に過ぎず、いつでも申請・償還可能です。しかしUSDTを通じて、stUSDT保有者はより多くの投資機会にアクセスできます。本質的には意思決定と投資主体はRWA DAOが担っており、stUSDT保有者には関与せず、潜在的なリスクが発生した場合でも、トロンネットワーク上に存在する兆ドル規模のUSDT流動性を背景に、即座にUSDTに交換できます。

USDTの新たな収益エンジンを探す

DeFiそのものに戻ると、各ブルマーケットには革新的なエンジンが存在します。2020年のDeFiサマーでは、そのエンジンの役割を果たしたのが流動性マイニングであり、新しいマイニングの開設を繰り返し、資金収益率を継続的に拡大することで、最終的に2兆ドルの暗号資産時価総額を実現しました。

しかし、このメカニズムは明らかに持続可能ではなく、本質的には市場内資金の循環利用に過ぎず、新しいシーンを創造できなかったため、長期運用は不可能でした。一方、伝統金融では、価格の上下動の間に比較的長期の移行期間があり、特に米国株式市場は数年にわたる長期収益を上げることができ、米国債は5%以上の安定収益を提供できます。

予想されるに、次のブルマーケットも同様の特徴を持つでしょう――より安定的かつ長期的な収益であり、LSD(流動性ステーキング)とRWAが最も適した製品となります。本質的に言えば、LSDもRWAに包含されます。RWA DAOの仕組みのもと、資金はLSD市場に投入されることもあり得ます。イーサリアムのLSDリスクはすでに十分に低くなっていますが、依然として米国債レベルの低リスクには達していません。チェーン上資産は常に高ボラティリティ状態にあります。

現行のRWAパラダイムを要約すると、常に「収益の源泉はどこか」「リスクはいかに管理するか」という問題に直面します。現在主流のネイティブRWAプロトコルを参考に、以下の四つのパラダイムに分類できます:

•第一パラダイム:不動産のトークン化――RealT

•第二パラダイム:不足担保ローン――Maple

•第三パラダイム:リアルワールド資産のNFT化――Centrifuge

•第四パラダイム:証券化――ERC-3525

stUSDTの運営メカニズムのもとでは、上記のすべてのパラダイムを取り入れることが可能です。RWA DAOの仕組みでは、Advisory Council(RWA投資諮問委員会)が日常的な投資管理と運営を担当し、TradFiとDeFiの専門家が混在して構成されます。専門家の参加は管理能力をさらに強化し、伝統的な投資メカニズムと融合して、両世界の投資機会を捉え、プロトコルのリスク耐性を高めます。

従来の投資家に加えて、スマートコントラクトとDAO管理メカニズムもより柔軟になります。投資家がプロトコル収益を創出後、RWA DAOがデータを開示し、スマートコントラクトと連携して収益を自動分配することで、伝統的投資の不透明な「ブラックボックス」状態を終焉させます。

チェーン上領域では、トロン生態系のさらなる機会と連携します。Sunswapを例に挙げると、SunSwap V3は流動性プール集約技術により資金利用率を向上させ、ユーザーはトークンペア+手数料レベル+価格範囲を指定して流動性を追加でき、投資家により強いカスタマイズ能力を提供します。LP(流動性プロバイダー)は資金配分の範囲を正確に制御でき、マーケットメイキング能力を強化できます。同時に、リスクと収益は共存するため、より高いカスタマイズ能力は、LPが市場リスクを慎重に評価し、資金リスクを回避する必要があることも意味します。

もしRWA DAOが利益を見込むと判断すれば、SunSwap V3版の流動性供給に参加できます。DAOの管理メカニズムのもと、流動性の追加はより柔軟になり、データはいつでもチェーン上で監視可能で、突発的な事態が発生しても迅速に資金を引き揚げられます。

本質的に、stUSDTのバックボーンはテザー社の資金保証ではなく、トロンネットワーク上でのTRC-20に対するコンセンサスです。DAOとスマートコントラクトによって保証されたコンセンサスが、チェーン上で動作しています。

リリース当日、stUSDTはすでにRewards(報酬)を発生させており、リアルタイムのスナップショットを提供し、資金の使途を詳細に公開しています。例えば7月3日の場合、当日の銀行費用は22,296.75ドル、日次利益は2,403.43ドル、日次Rebase額は2,163.09ドルでした。

RWAの風は2017年から吹き始めましたが、ようやく今、大規模な実践の可能性が現れました。stUSDTは主流ステーブルコインから出発し、単なるステーキングに留まらず、stUSDTの流動性を最大限に高めつつ、より多くの利用シーンを創出し、保有者のためのアルファ収益とベータ収益を探求しています。

本文冒頭で述べたRWAの二つの現存課題に戻ると、stUSDTは一方でチェーン上と伝統金融の境界を越え、収益が双方にシームレスに流れるようにし、他方でstUSDT取得に投資ハードルがなく、許可不要(permissionless)の特徴を維持しています。

数千億ドル規模のトロンパブリックチェーンの主要資産は数百億ドル規模のUSDTですが、それはテザー社の資金調達保証に依存して運営されています。stUSDTはUSDTの再ステーキング資産であり、完全にUSDTに支えられています。暗号世界がTRC-20に対して抱くコンセンサスを活かし、stUSDTは現在のRWAストーリーにおける重要な挑戦者となることが期待されています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

![深入分析 Trade[XYZ]:92 の市場と 98% の HIP-3 取引高はどのように確立されたのか?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)