米国債券資産導入におけるMakerDAOの意義を貨幣の視点から理解する

TechFlow厳選深潮セレクト

米国債券資産導入におけるMakerDAOの意義を貨幣の視点から理解する

本稿では貨幣の視点から始め、MakerDAOが米国債資産を導入した背景にある意義について考察・理解していきます。

執筆:DrSamo(Twitter: @BirkSamo)、菠菜菠菜!(Twitter: @wzxznl)

DeFi(分散型金融)界のリーダー的存在であるMakerDAOは、常に米国債に強い関心を寄せている。2020年にMakerDAOがRWA(現実世界資産)を正式な戦略的発展方向に掲げて以来、これまでに約12億ドル相当の米国債を購入している。なぜ分散化された世界のDeFiプロトコルが現実世界の資産を取り入れようとするのか?その背後にはどのような意図があるのか?米国債を導入してDAI(MakerDAOが発行するトークン)を創出することは、FRB(連邦準備制度理事会)が通貨を創出する仕組みと本質的に同じと言えるのか?

これらの疑問に答えるためには、まず「貨幣とは何か」という根本的な問いから出発する必要がある。

本稿では貨幣という視点から出発し、貨幣の本質から中央銀行-商業銀行の二元的構造を経て、MakerDAOの貸借対照表の構造までを紐解きながら、MakerDAOが米国債を導入した背景にある意味を考察・理解することを目指す。

貨幣とは何か? 貨幣の本質とは?

「貨幣の本質は信用である」という言葉は広く知られているが、多くの人がその理由を十分に理解していないかもしれない。「貨幣とは何か?」という問いについて、筆者は翟東升教授の著書『貨幣、権力と人』の一節を引用したい。「貨幣とは、三つの基本的要素から成る社会協働システムであり、公共財である」

国家の法律によって支持される抽象的な価値単位:

貨幣は抽象的な価値単位として、その価値が物質自体(例えば紙幣の製造コスト)ではなく、人々がそれに寄せる信頼に基づいている。この信頼は、大きくは国家の法律によって保証されている。

まず、国家の法律は貨幣の法的地位を明確にする。多くの国では、法定通貨が唯一の合法的な支払い手段とされており、法定紙幣で商品やサービスを購入しようとした場合、売主はこれを拒否できない。

次に、国家の法律は貨幣の信用を保護する。多くの国の中央銀行または同様の機関は、インフレの抑制や重大な経済危機の防止など、自国通貨の安定を維持する責任を負っている。こうした取り組みにより、貨幣の信用が守られ、人々が貨幣を安全に保有できると信じられるようになる。

最後に、国家の法律は貨幣に特別な地位を与える。通貨の発行権は国家機関に限定され、無許可での通貨の製造や複製は違法とされる。

したがって、「貨幣は国家の法律によって支持される抽象的な価値単位である」と言うとき、我々は貨幣の法的地位と、それがいかにして貨幣の価値と信用を維持するかを強調しているのである。

社会構成員間の取引において、信用または債務残高を追跡・記録する会計体系:

古代の貿易システムでは、貨幣がない状況下で人々はどのように取引を行っていたのか。物々交換、つまり「鶏一羽と引き換えに米一袋」といった方法が考えられる。

しかし、この方法には明白な問題がある。第一に、互いに相手の提供するものが必要となる「欲求の二重一致(Coincidence of Wants)」という条件を満たす取引相手を見つけるのが難しい。第二に、交換比率、つまり「鶏一羽は米何袋に相当するか?」を決定することも非常に困難である。

こうした問題を解決するために、人々は貨幣を発明した。貨幣は、信用または債務残高を追跡・記録するための会計システムと見なすことができる。 例えば、あなたが私にサービスを提供してくれたが、即座に同等のサービスを返す必要はない。代わりに、私が「あなたにサービスを借りている」という証明(=貨幣)を渡す。将来、あなたはこの証明を使って、私あるいは他の誰かから等価のサービスを受け取ることができる。

要するに、貨幣とは社会構成員が相互に取引を行う際に、信用または債務残高を追跡・記録するための会計システムなのである。これにより取引がより簡便かつ効率的になり、価値の測定と移転が容易になる。

債権者が特定の債権関係を第三者に譲渡可能な標準化された表象(Token):

貨幣が「債権者が特定の債権関係を第三者に譲渡可能な標準化された表象(Token)」であることを理解するため、簡単な比喩を用いて説明しよう。

小さな島を想像する。島の住人は穀物を育てたり、魚を釣ったり、他の生産活動を行っている。もし今日あなたが私の畑の手伝いをしてくれたら、私は将来どこかで魚を釣って返すと約束するかもしれない。しかし、このような債務関係は管理が難しくなる。誰が誰に何を借りており、いつ返済するのかをすべて覚えておくのは大変だからだ。

この問題を解決するために、債務関係を表す標準化された証憑(Token)を導入する。それが貨幣である。例えば、私が貝殻を渡す。この貝殻は私が借りている債務を表す。あなたはいつでもこの貝殻を使って、私から約束した漁業サービスを受け取れるし、他の島民に渡して彼らが私にサービスを要求してもよい。こうして、貝殻は債権者が特定の債務関係を第三者に譲渡可能な標準化された表象となったのである。

現代社会における貨幣も同様の原理で機能している。100ドル紙幣を持っているということは、発行機関(中央銀行)に対して一定の価値の商品やサービスを請求できる「債権」を保持しているということだ。そして、その紙幣を他人に渡すことで、この債権を譲渡できる。

まとめると、貨幣は標準化された債務の表象であり、債務関係をより効果的に管理・譲渡できるようにするものである。「貨幣の本質は信用である」という言葉を理解する際には、貨幣の本質を「譲渡可能な債権」または「譲渡可能な信用」と捉えるべきだ。このため、現代の貨幣の価値はその物質的価値ではなく、社会的合意および貨幣発行機関(中央銀行など)への信頼に由来している。貨幣の創造プロセスをさらに深く理解することで、「貨幣の本質は信用である」という言葉の意味がより明確になるだろう。

貨幣はどのようにして創出されるのか?

貨幣の種類――ハイパワードマネーと信用貨幣

貨幣は通常、次の二大カテゴリーに分けられる:ハイパワードマネー(Base money)と信用貨幣(Credit Money)。

ハイパワードマネー(Base money)とは、中央銀行が直接発行する最終的な支払い能力を持つ貨幣のこと。日常で使う硬貨・紙幣や、商業銀行が中央銀行に保有する準備金が含まれる。その価値は国家の法律と社会的信頼による。支払いの最終性を持つことから、貨幣供給の基盤と見なされる。しかし現代社会では、大部分の貨幣供給は信用貨幣によって構成されている。

信用貨幣(Credit Money)は、主に商業銀行が融資および預金活動を通じて創出する貨幣形態である。銀行が顧客に融資を行うとき、実際に新たな現金が移動するわけではない。むしろ、銀行は貸借対照表上に新しい資産(融資)と負債(預金)を同時に記録することで、新たな貨幣を「創出」している。

現代の貨幣システムにおいて、ほとんどの貨幣は信用貨幣である。言い換えると、現実世界の大部分の貨幣は中央銀行ではなく商業銀行によって創出されている。これは「貨幣乗数効果」と呼ばれるプロセスによって実現される。商業銀行は預金を元に融資を行い、新たな貨幣を創出していく。

例えば、ある人が商業銀行に1,000ドルを預け入れたとしよう。預金準備率が10%の場合、銀行はそのうち10%(100ドル)を中央銀行に準備金として預け、残りの900ドルを融資として貸し出す。この900ドルが別の商業銀行に預け入れられれば、その銀行も同様に10%の準備金を残し、810ドルを融資として貸し出す。このプロセスは繰り返され、各段階で新たな貨幣が創出されていく。

このモデルでは、各銀行が融資を通じて新たな貨幣を創出するが、その総額は制限される。なぜなら、毎回の融資金額が徐々に減少していくからだ。つまり、商業銀行は貨幣を創出できるが、その能力は無限ではなく、中央銀行の金融政策やバーゼル合意などの規制によって制約されている。

中央銀行-商業銀行の二元的構造

現代の貨幣システムでは、中央銀行と商業銀行が二元的構造を形成しており、この構造は貨幣の発行と流通のバランスを保つ役割を果たしている。

中央銀行は貨幣システムにおいて極めて重要な役割を担う。中央銀行は金融政策の立案・執行、基礎マネーの供給管理、経済全体の金利水準の調整、金融市場の安定維持を担当する。公開市場操作(政府債券の売買など)を通じて貨幣供給に影響を与える。

中央銀行が政府債券を購入すると、市場に基礎マネーを注入し、貨幣供給を増加させる。逆に売却すれば、基礎マネーを吸収し、貨幣供給を減少させる。また、中央銀行は預金準備率(商業銀行が中央銀行または自ら保有すべき預金の割合)を設定することで、商業銀行の貨幣創出能力に影響を与える。

商業銀行は貨幣創出の主要な源泉である。預金を受け入れ、融資を行うことで業務を展開する。商業銀行が融資を行うとき、実際には新たな貨幣を創出している。融資金額が借り手の口座に記録されることで、経済全体の貨幣供給が増えるからだ。ただし、この貨幣創出能力は中央銀行の金融政策やバーゼル合意などの国際的金融規制によって制約されている。

この中央銀行と商業銀行の二元的構造により、貨幣システムは柔軟性と安定性を兼ね備える。中央銀行は金融政策を調整することで基礎マネーの供給をコントロールし、経済全体の金利水準に影響を与え、インフレ・デフレリスクに対応できる。

一方、商業銀行は融資活動を通じて信用貨幣の供給を調整し、経済活動の資金需要に応える。同時に、商業銀行の貨幣創出能力が規制されていることで、貨幣供給の過剰拡大によるインフレや金融バブルのリスクを回避できる。

貨幣創出のプロセス

貨幣創出のプロセスをより直感的に理解するためには、貸借対照表を用いるのが効果的である。貸借対照表の変化を観察することで、金融行動の詳細を深く洞察できる(以下は理解を助けるための簡略化モデル)。

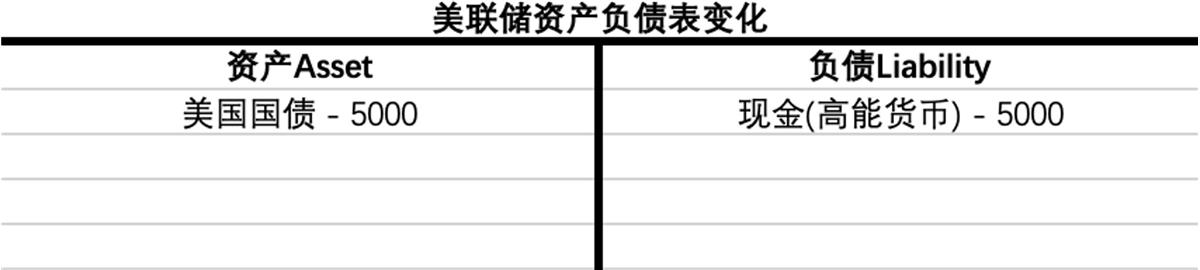

中央銀行による貨幣創出:FRB(連邦準備制度理事会)を例にすると、FRBは通常、公開市場操作(Open market operation)を通じて米ドルを創出する。公開市場操作とは、FRBが市場の取引相手から資産(例:国債)を購入し、それによってドルが「空から降ってくる」ように創出されるプロセスである。パンデミック期間中に経験したFRBの「量的緩和(QE)」とは、まさに市場で多種多様な資産を大量購入し、ドルを市場にばらまく行為だった。

仮にFRBが商業銀行から5,000ドル相当の国債を購入した場合、貸借対照表上では以下の変化が起こる。

FRBが5,000ドルの国債を購入したとき、FRBの貸借対照表の資産側に5,000ドル分の債券が、負債側に5,000ドル分のハイパワードマネーが新たに加わる。これにより、ハイパワードマネーが「創出」され、市場に5,000ドルの流動性が追加される。

FRBの貸借対照表を通じてドル創出のプロセスが見える。このプロセスによりFRBの貸借対照表が拡大し、市場のドル流動性が増加する。これを「バランスシート拡大(エクステンション)」という。よく耳にする「バランスシート縮小(テーダクション)」とは、この逆のプロセスであり、貸借対照表の「表」が指すのはまさに貸借対照表である。最近よく聞く「利上げ+テーダクション」とは、FRBが市場のドル流動性を回収しようとしていることを意味する。FRBが資産を購入すればドルが創出されるのだから、逆に資産を売却すればドルが「消滅」し、貸借対照表が縮小することでドル供給が減る。

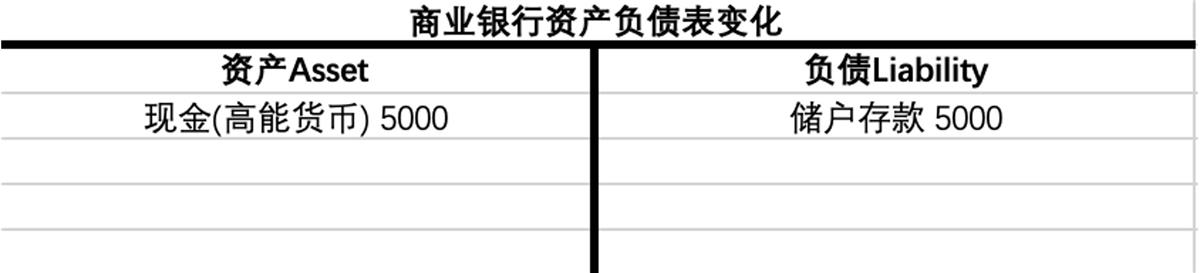

商業銀行による貨幣創出:商業銀行にとって、貨幣の創出は融資プロセスを通じて行われる。預金者が商業銀行に5,000ドルを預け入れたとしよう。この5,000ドルの預金は預金者にとっては資産だが、銀行にとっては負債である(利息を支払う義務があるため)。

銀行は預金をただ保管するだけでなく、利益を得るために、預金金利よりも高い金利で融資を行い、その差額を利益とする。仮に銀行が5,000ドルの融資を行う場合、現金の移動はなく、銀行は貸借対照表上に融資と預金を新たに記録するだけで、新たな貨幣が生まれる(もちろん中央銀行に所定の準備金を預ける必要はある)。実際、大部分の銀行預金は銀行自身が創出したものであり、これらは「信用貨幣」と呼ばれる。私たちが日常で使う貨幣の多くはまさにこの信用貨幣である。

商業銀行はこのプロセスを繰り返し、毎回新たな貨幣を創出する。そのため、初期のハイパワードマネーが5,000ドルであっても、商業銀行の預金・融資活動を通じて、最終的な貨幣供給量はそれを大きく上回る。これが「貨幣乗数効果」である。預金準備率が10%の場合、この5,000ドルのハイパワードマネーがすべて商業銀行の準備金として戻った時点で、対応する預金は5,000 ÷ 10% = 50,000ドルとなり、10倍に拡大する。

しかし、商業銀行の貨幣創出プロセスは無限ではない。それは中央銀行の預金準備率や金融規制によって制約される。大規模な引き出し(銀行ラン)や融資の不履行が起これば、流動性問題や破綻のリスクに直面する。したがって、商業銀行は貨幣を創出できるが、その能力は無限ではなく、リスクを伴う。

結局のところ、商業銀行は「貨幣」を空から創出できるが、引き出せる現金(ハイパワードマネー)は創出された貨幣(信用貨幣)に比べてはるかに少ない。まるで「10個の瓶に9個の蓋しかない」状態であり、これが健全に経営する銀行でさえ銀行ランに耐えられない理由である。

現代の信用貨幣制度が成熟する以前、どの国も自由に通貨を発行できた。現在の法定通貨制度では、新規通貨の発行が主権国の債務と結びつけられており、1単位のハイパワードマネーには等額の国債が裏付けられている。国債には利払いが伴うため、通貨発行にコストがかかり、理論的には政府の乱発を抑制できる。

しかし、FRBが国債を購入して通貨を創出する仕組みを見ると、米財務省が新規国債を発行して旧債を返済し、FRBが新ドルでそれを買い取って利払いすれば、政府は事実上いくらでも通貨を発行できてしまうのではないか?

ここで現代の信用貨幣制度は分権と牽制のメカニズムを採用している。米財務省は通貨発行権を持たないが国債発行権を持つ。FRBは無制限にドルを印刷できるが、それを自由に使う権限はない。財務省は市場金利で資金を借り入れる必要があり、乱発すれば借入コストが上昇する。また、米財務省の国債発行には法的上限(債務上限)が存在する。

債務上限は米議会が設定するもので、政府の借入総額を制限する。上限に達すると、財務省は新たな債券を発行できず、支出削減や増税によって予算を均衡させざるを得なくなる。債務上限問題が解決されなければ、米国債の技術的デフォルトが発生し、世界経済に深刻な影響を与える可能性がある。

中央銀行と商業銀行の貨幣創出プロセスを理解すれば、現代の貨幣制度は主権政府の通貨乱発を防ぐ制度設計をしていることがわかる。しかし実際には「借新還旧」によって発行コストを回避する抜け道が存在し、米国は歴史上何度も債務上限に達しながら、最終的に期限ぎりぎりで上限引き上げに至っている。

現代の貨幣システムは本質的に「風船爆弾ゲーム」のようなものであり、国債には利払いが必要であり、支払えない場合はどうするのか? さらに支出が必要な場合は? 新たに通貨を発行して利払いを行い、支出を続ける。もしあなたがベネズエラのような小国であれば、こうした借新還旧による通貨乱発は自国通貨の下落を招くだけで、外貨債務を解決できない。

しかし、もしあなたの通貨が世界最強の硬貨であり、借新還旧に対して大きな権力から追加の代償を強制されないのであれば、「一度借りるのは楽しい、ずっと借り続けられる」という状況になる。ここまで読めば、現代の貨幣の裏付けは実は「債務」であり、債務とは一種の「信用」と言えることに気づくだろう。これで「貨幣の本質は信用である」という言葉の意味がより深く理解できるはずだ。

MakerDAOは貨幣を創出する能力を持っているのか?

MakerDAOの概要

MakerDAOはイーサリアムブロックチェーン上で動作する、超過担保ステーブルコイン、貸付、貯蓄、ユーザーによる共同ガバナンスなどを統合したプロジェクトである。その中核は「Makerプロトコル」、すなわちマルチ担保DAI(Multi-Collateral DAI)システムであり、承認された資産(担保)を用いて分散型ステーブルコインDAIを生成できる。例えば、10,000ドル相当のETHを担保に6,500ドルのDAIを生成するといった具合である。

2022年、MakerDAOはPSM(Peg Stability Module)の資金を用いて米国債を購入する提案を可決した[1]。この提案はMakerDAOにとって極めて重要な意味を持つ。

まずPSM(Peg Stability Module)について説明する。これはMakerDAOプロジェクトの重要な構成要素であり、DAIが米ドルと1:1で連動するのを支援する機能を持つ。DAIの市場価格が1ドルから乖離した場合、PSMは市場のDAI供給量を調整して価格を1ドルに戻す。

具体的には、PSMは以下のように機能する。DAIの市場価格が1ドルを超えた場合、裁定取引者はPSMを通じて安定通貨(MKRトークン保有者の投票で決定、現在はUSDCのみ対応)を1:1でDAIと交換できる。つまり割引価格でDAIを取得し、市場で1ドル以上で売却することで利益を得る。逆にDAIの価格が1ドルを下回った場合、ユーザーはPSMでDAIを1:1で米ドル安定通貨と交換でき、DAIの流通量が減少することで為替レートが1ドルに戻る。この仕組みにより、市場の力が自動的にDAIの供給量を調整し、価格の安定を維持する。

2022年のMakerDAOの貸借対照表を観察すると、PSMの資産がMakerDAOの資産の半分以上を占めており、PSMの中身はほとんど中心化された安定通貨USDCである。これはつまり、DAIはある意味でUSDCの「ラッピング」にすぎないことを示唆している。

しかし、MakerDAOが米国債の購入を開始して以降、興味深い現象が見られるようになった。MakerDAOの貸借対照表の資産側と負債側の構造が、FRBの貸借対照表とほぼ一致しているのだ(米国債:米ドルハイパワードマネー vs 米国債:DAIステーブルコイン)。

ここで問題が浮上する:これは、MakerDAOがこれまでFRBだけが独占していた「米国債に基づく貨幣創出」の権利を共有していることを意味するのか? MakerDAOの米国債購入は何を意味するのか?

MakerDAOは本当に貨幣を創出しているのか?

先に結論を述べよう。MakerDAOは貨幣を創出していない。ではどこが違うのか?

この問題を理解するため、以下の三つの概念を整理する必要がある。

-

中央銀行:FRBを代表とする中央銀行は最も強力な貨幣創出能力を持ち、新規発行される貨幣はすべてハイパワードマネーとなる。

理論モデルではFRBは貨幣を空から創出できるが、実際にはそうではない。発行したドルは直接市場に流入しない。米財務省は国債発行権を持つが通貨発行権はない。FRBは通貨発行権を持つが、そのお金を使いこなす権限はない。この分権構造により、法定通貨の発行が主権国の債務を裏付けとする仕組みが実現され、政府の通貨乱発を抑制している。 -

商業銀行:信用拡大を通じた貨幣創出能力を持つ。創出されるのはすべて信用貨幣である。

前述の通り、融資が成立しても、我々がイメージするような「資金の移動」は実際には起きない。銀行は貸借対照表に新たな資産(融資)と負債(預金)を記録するだけである。銀行はマクロ的に「自己資本比率」を安全水準(通常8%)に保っていればよい。 -

ステーブルコイン発行体:最もシンプルなビジネスモデル。顧客のドルを受け取り、1:1でステーブルコインを発行し、換金を保証する。

例えばCircleがUSDCを、TetherがUSDTを発行する。理論上、これらは信用拡大能力を持たず、顧客のドルを保管し、対応するドルステーブルコインを発行するだけである。MakerDAOのDAI発行もこれに近い。特にPSMモジュールによるDAIとUSDCの1:1交換サービスを考えれば、USDCが「ドルのギフトカード」ならば、PSM内のDAIは「USDCのギフトカード」と見なせる。

PSMモジュールは流動性がある限り非常に誤解を招きやすい。DAIとUSDCの間で安定した流動性を提供し続ける。しかし本質的には「準備金庫」にすぎず、全員が自分のDAIをPSMで1:1でUSDCに交換しようとした場合、この金庫は枯渇してしまう。

この準備金庫内のUSDCはMakerDAOが所有しているが、MakerDAOには貸付プロトコルがなく、信用拡大能力もない。このUSDCを再び貸し出すべきではなく、PSMでのDAI-USDC交換時以外はロックしておくべきである。Circleが顧客のドルを自由に使えないのと同じである。

では、MakerDAOが米国債を購入する資金はどこから来たのか?

DAIで米国債を買っても、相手は受け取ってくれない。MakerDAOはDAOの国庫に属するUSDCを米ドルに換えて、米国債を購入したのである。

「中央銀行-商業銀行」に基づく現代信用貨幣システムを理解すれば、第三のプレイヤーであるステーブルコイン発行体の貨幣発行プロセスが大きく異なることがわかる。中央銀行のハイパワードマネー創出能力や、商業銀行の8%自己資本比率による拡張能力と比べて、ステーブルコイン発行体の貨幣創出能力は微々たるものであり、農夫山泉の「われわれは貨幣を生産しない。運ぶだけだ」というキャッチコピーに近い。

貨幣発行の長期的視点から見ても、ステーブルコイン発行体の供給方法はまったく異なる。ブレトンウッズ体制時代、米国は金準備を基にドルを発行していたが、次第に「10個の瓶に9個の蓋」という状態になり、ドル増発とともに金準備が減少し、蓋の数がどんどん減っていった[2]。

もちろん、純粋にギフトカード型のステーブルコインだけでは発行体は倒産してしまう。そのため、Circleが顧客の一部ドル預金を短期米国債に置き換えることも容認されている。これは流動性の高いドル当座預金を、流動性は低いが利回りの高い米国債に置き換えることで、その利子収入で事業運営コストを賄うものである。MakerDAOが行っているのもこれと同様で、利子のつかないUSDC準備を利子付きの米国債に置き換え、収益を上げてプロトコルを維持する。

この行為により、USDCはもはや100%の銀行ランにも対応できない(当初は当座預金金利のみ享受していたため、理論上は可能だった)。また、DAIのUSDCに対する連動性も弱まり、本質的には流動性を犠牲にして利益を得る行為である。とはいえ、「10個の瓶に9個の蓋」よりは「100個の瓶に99個の蓋」と言ったほうが近い。

貸借対照表からの視点

さらに貸借対照表の観点から言えば、DAIはMakerDAOにとって負債であり、PSM内のUSDCは資産である。この行為は、MakerDAOが貸借対照表上の一部資産(USDC)を別の資産(米国債)に置き換えたにすぎず、これは企業あるいはDAOとして極めて普通の資産ポートフォリオの入れ替えプロセスである。この過程で新たなDAIが空から創出されたわけでも、DAIをハイパワードマネーとして信用拡大して貨幣乗数を拡大したわけでもない。

以上より、MakerDAOはFRBの貨幣創出能力を共有しているわけではない。特に米ドルのような強力な価値尺度を持つ通貨を創出することは極めて困難である。これがBTCの当初の理想であった――分散型の貨幣がすべての経済のアンカーとなり、主権国家による通貨乱発からの搾取から人々を解放する。BTCですら法定通貨に取って代わる道のりはまだ遠いが、DAIもまた法定通貨(または中心化ステーブルコイン)に取って代わる道のりは長い。

MakerDAOの米国債購入が意味するものとは?

指摘した問題は、MakerDAOが資産側に米国債を追加する過程で、負債側に新たなDAIが発行されていない点にある。これは単なる資産の入れ替えにすぎない。

しかし、別の角度から考えれば、以前は一部のDAIの裏付けが準備されたUSDCだったものが、資産の入れ替え後に、米財務省が発行する米国債によって裏付けられるようになったとも言えるのではないだろうか? つまり、米国という主権国家の信用を間接的に享受していると言えるのではないか?

この裏付けの切り替えは成立しうる。実際、現実世界ではすでに何度も同様のことが起きている。

米ドル信用を混在させる他の法定通貨たち

歴史的に、経済規模の小さい国が米ドルをアンカーとして自国通貨の信用を高めるのはよくあることである。

- 第二次世界大戦後のヨーロッパ諸国

戦後、ヨーロッパ各国は荒廃し、国庫には十分な金準備もなく、政府にも債券発行に足る信用がなかった。自国通貨の安定化は極めて困難であり、少しでも気を抜けば競争的評価切り下げという負けパターンに陥りやすかった。当時、米ドルが世界経済の安定的な橋渡しとして登場した。米国が金を準備し、各国が米ドルを準備する。つまり各国が米ドルの信用を借りて、自国が脆弱な法定通貨に信用を与えたのである。

この過程で米国は確かに得をした。マーシャルプランでヨーロッパの生産力を回復させた後、ヨーロッパ人はアメリカ人の緑の紙幣を稼ぐために懸命に働き、さらに米ドルの利子まで支払わされた。まさに鋳造税を十分に徴収した。しかし、米国は世界経済の復興に安定的な環境を提供したことも否定できない。その後、米ドルは世界の中心通貨としての地位を確固たるものにしていった。

この話をWeb3的に言い換えれば、米国が金を準備するのは、MakerDAOがETHなどのコア資産を超過担保してDAIを発行するのに相当する。各国が米ドルを準備するのは、DAIがUSDCを準備するのに相当する。

- 改革開放後の中国

計画経済と市場経済では貨幣の役割が大きく異なる。経済転換期の中国も貨幣発行の混乱を経験し、インフレの深刻な結果を認識した当局は速やかに過剰発行された貨幣を回収した。しかし、経済発展には資本が必要であり、当時の中国では資本が極めて希少だった。新規発行される人民元の裏付けは何か? という問題をどう解決したのか?

これもまた、米ドル準備による人民元の信用強化である。中国は外資導入を推進した。外資(主に米ドル)は中国に入ることはできるが、直接流通はできない。実際の流れは、外貨管理局が米ドルを受け取り、為替レートに応じて人民元を新規発行し、投資家に交付する。投資家は人民元で国内に投資する。中国がWTOに加盟した後、この傾向は急速に加速し、新規発行される人民元の多くが実質的に米ドルによって裏付けられることになった。もちろん、外貨管理局が持つ米ドルを放置しておけば減価するため、大量の米国債を購入して利子を得ると同時に、米ドルと米国債を通じて、人民元に間接的に米国政府の信用を裏付けとして導入したのである。

この話をWeb3的に言い換えれば、新規発行された人民元はWrapped USDと見なせるのではないだろうか? こうして米ドル準備を通じて発行された人民元は、米ドルの信用を借りている。

- 通貨バスケット制度を採用する国や地域

もっとも典型的なのは香港である。通貨バスケット制度は1983年10月17日に香港で導入され、厳密で堅牢かつ透明な通貨発行制度を通じ、100%の外貨準備で港ドルの為替レートを1ドル=7.75~7.85港ドルの範囲内で安定させている。港ドルは事実上、米ドルのギフトカードとなった(ただし1:1ではない)。

香港の金管局は通常、為替レートの変動に介入せず、三家の発券銀行(中銀香港、HSBC、スタンダードチャータード)による裁定取引によって為替を安定させる。港ドルが7.75~7.85の狭いレンジを越えようとした場合、金管局は米ドル準備を使って港ドルを購入、あるいは港ドルを売却して米ドルを獲得し、両通貨の為替レートを強制的に固定する[3]。

この話をWeb3的に言い換えれば、1983年以前の既存の港ドルは金本位制であり、超過担保によって発行されたDAIに相当する。三家の発券銀行の裁定取引は、チェーン上の裁定ロボットがDAIと他のステーブルコインの価格差を埋めようとする動きに相当する。金管局の役割は、まさにMakerDAOのPSMモジュールに相当する。

通貨裏付けの二つの形態

以上の例から、二種類の裏付け源を抽象化できる。

-

硬通貨(現在は主に米ドル)、貴金属(主に金)による裏付け部分を「ハードバックアップ」と呼ぶ。

-

小国が自国の信用で裏付けを行う部分は比較的弱く、「ソフトバックアップ」と呼ばれる。

ほぼすべての小国の法定通貨は、「ハード」な部分を準備に持ち、自国通貨の「品位」を高めつつ、そこに静かに「ソフト」な自国信用を混ぜ込み、鋳造税を徴収している。

もし国家が無責任であれば、ベネズエラのようにある程度の硬通貨準備を持っていても、通貨面額にゼロを何桁も追加する「水増し」によって、わずかな「硬い」成分も

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News