Uniswap V4:DEXのジレンマを解決する起爆剰、CEXを超える可能性はあるか?

TechFlow厳選深潮セレクト

Uniswap V4:DEXのジレンマを解決する起爆剰、CEXを超える可能性はあるか?

たとえビジョンがどれほど素晴らしくても、DEXは依然としてCEXと直接競争することはできない。

Uni v4ドラフトの発表は非常に刺激的な出来事である。トークンのユースケースとは関係なく、具体的なリリース日もまだ明らかになっていないが、二つの核心的革新を提示している。一つは「Hook」、もう一つは「The Singleton」である。これらの主要アップグレードを分解する前に、まず現在のDEXが直面しているボトルネックについて話してみよう。

業界は一貫してDEXに対して好意的である。なぜなら、DEXは取引と預託の非中央集権化を進めているからだ。トレーダーは手数料、価格、決済の不透明性を心配する必要がなく、これらすべてはブロックチェーン上で確認可能である。UniswapはDEXの波を引き起こし、誰もが無許可で取引を行い、流動性を提供してマーケットメイキングに参加できるようになった。

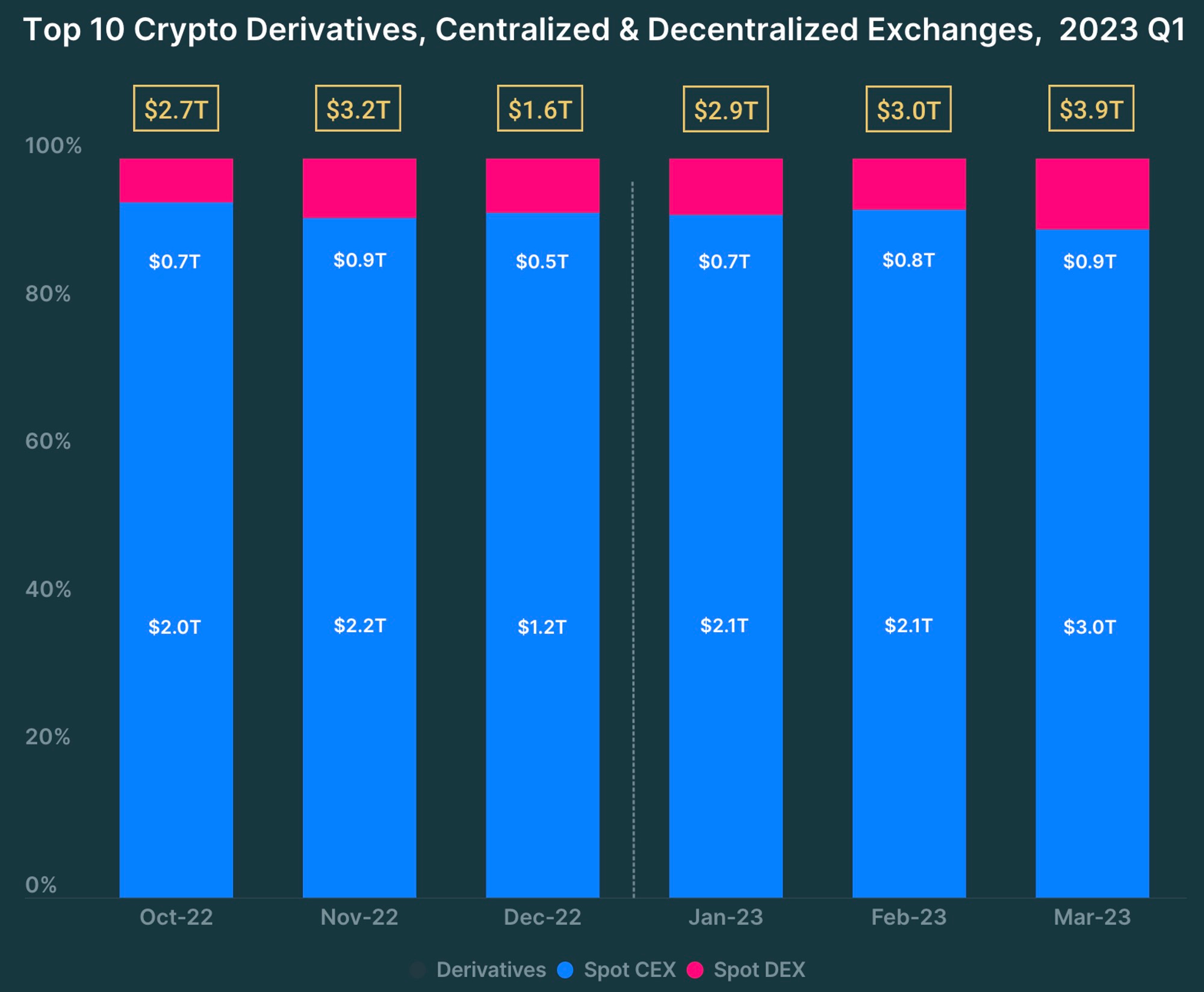

しかし、そのビジョンがどれほど魅力的であろうと、DEXは依然としてCEXと直接競争することはできない。その理由は周知の通り、MEV(最大可抽出価値)、価格競争力の欠如、GAS手数料、LP(流動性プロバイダー)が利益を得られないことなどである。Coingeckoが作成したグラフを見ても、CEXが圧倒的な優位を占めていることがわかる。(ただし、第2四半期のDEXデータはやや改善している可能性がある。Memeコインのブームにより、チェーン上の取引量が急増したためだ。)

では、Uni v4はどのような物語を語っているのか?

カスタマイズ性(Hook)と極限のコスト削減(The Singletonおよび会計機能)である。

極限のカスタマイズ性:Hook機能により、誰でも独自のスマートコントラクトを使って流動性プールを展開できるようになる。これはやや抽象的だが、公式が挙げた例(TWAMM注文の実行、指値注文、動的手数料、MEV分配メカニズムの内部化、カスタムオラクルなど)に加え、以下のような具体例で説明できる――つまり、Hookがどのようにさまざまな開発者のカスタム実行ロジックをサポートできるか:

1、Camelotの製品機能の実現:変動手数料の流動性プールや、LPへの追加報酬付与。v4リリース後、展開者はUniswap上にこういったプールを直接デプロイできるようになる。今後、memeコインの発行においてもUniswap v4を通じてさまざまな取引税を設定することが可能になる。過去の事例としては$AIDOGEがあり、取引税の導入や$ARBによる$AIDOGE流動性へのインセンティブ提供などが挙げられる。しかしHookの強みは、こうした要件を満たしつつも、さらに他の構造設計の余地がある点にある。

2、他のプロトコルがUniswap v4のHook機能を利用して新たな機能を実装できる:例えば、注文帳方式の取引はトレーダーにとってより有利な価格を提供できる。では、Perp DEX(先物DEX)もv4のLPを基盤に製品を開発できるだろうか?筆者はそれは非常に有望な発想だと考える。将来的には巨大なUniswapエコシステムが形成され、それがUniswapの護城河となるだろう。要するに、HookはUniswapの流動性のコンポーザビリティと拡張性を大きく高める。

ただし、@WinterSoldierxzが指摘しているように、「Hookは単純なJavaScript関数であり、それ自体に短所(例:依存配列)がある」ともいえる。しかしプログラミングの難易度という観点では、JavaScriptは比較的習得しやすく、開発者は迅速に流動性プールや製品を構築できる。

極限のコスト削減:The SingletonはすべてのLPコントラクトを単一のコントラクトに統合することで、LP作成やマルチホップ取引(複数プールを経由するルーティング取引)におけるGAS手数料を削減する。

また注目に値するのはv4の会計機能であり、頻繁な取引コストを削減すると同時に、マーケットメーカーをDEX領域へ引き込む役割も果たす。

v4はどのような問題を解決したのか?

ここで最初に述べたDEXの現状の課題に戻って、v4はどれほど解決できたのか?

1. MEV:v4の流動性提供者向け内部MEV分配メカニズムは、現在のMEV問題の緩和につながる可能性がある。

2. 価格:マーケットメーカーや指値取引の導入により、この問題の改善が期待される。

3. GAS手数料:これはv4が特に力を入れて解決しようとしている課題であり、Layer2上ではさらに低コストになる。

4. LP収益:LPの収益不足は主に三つの原因から生じる:①取引量の不足、②GAS手数料、③無常損失。取引量不足の根本的な原因は、DEXがCEXに比べて製品力で劣っていることにある。v4はこの点の改善を目指しており、GAS手数料の削減はv4の主要な解決ポイントである。一方、無常損失は注文帳方式のマーケットメイキングによって解消されるべきであり、将来、Uniswap v4をベースにした指値取引所が登場するかもしれない。

他に注意すべき点は何か?

ブログの一文でUniswapは「レンディングプロトコルへの範囲外流動性の預け入れ(Depositing out-of-range liquidity into lending protocols)」に言及しており、これはUniswapの未使用流動性がレンディングプロトコルに流動性を提供できる可能性を示している。

個人的には、Uniswapの野望は非常に大きいと考える。v4を第三者開発者に開放するだけでなく、公式チーム自身もHooksを活用して新たな製品(例えばレンディングプロトコルやステーブルコインプロトコル)を開発する可能性がある。現在、かつてのDeFi大手各社はすでにこうした拡張を始めている。例えばMakerDAOのレンディングプロトコル、CurveやAAVEのステーブルコイン発行などだ。v4はUniswapが前進するための大きなチャンスとなるだろう。

また、Uniswap v4はネイティブETHを再びペア取引に戻した。これもユーザーのGAS費用を削減するための取り組みの一つである。

他のDEXにとっては、今後のフォークはほとんど競争力を持たなくなるだろう。一方でiZumiのように製品面で独自の革新を進めるDEXは、より強い競争力を発揮できる。iZumiは「iZUMi:Uni V4の指値注文機能を活用して次世代『オンチェーンBinance』を実現する方法」という記事を発表しており、非常に質が高いと感じた。

また、suzhuの新CEXであるOPNXにも触れておくべきだろう。OPNXは厳密にはCEXだが、Uniswap v4と同様に一種の会計モデル(ジャーナリング方式)を採用しており、担保資産とマッチングエンジンが分離されている。トレーダーは資金をOPNXに担保として預け、その後プラットフォーム内で取引を行う。

筆者の見解では、現在Uniswapは市場の注目を再びDEX赛道に引き戻しており、これは良い傾向であり、後続のプロジェクトにも有益なアイデアを提供している。しかし、既存のDEX競合者、例えばCurve、TraderJoe、iZumiなども無視できない存在である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News