四象限トークンエコノミーモデル(1):デュアルFTモデル

TechFlow厳選深潮セレクト

四象限トークンエコノミーモデル(1):デュアルFTモデル

二重トークンモデルの革新と応用は今なお継続的に進展しており、単一トークンと比較して、二重トークンの設計可能性が大きく広がっている。

執筆:@Jane @Gannicus,Buidler DAO

編成:@黒羽小斗

導読

2020年にAxie Infinityがダブルトークンモデルを採用して以降、GameFi分野ではほぼ標準的な構造となった。その影響はGameFiにとどまらず、DeFiやProof of Physical Work(PoPW)などより広範な分野のプロジェクトにも波及し、一部では同様のダブルトークンモデルが採用されている。単一トークンモデルと比較して、必ずしもダブルトークンが必要なのか。そのメリット・デメリットは何か。二つのトークン間の関連性はどのようになっているのか。過去のダブルトークンプロジェクトから何を学べるのか。ダブルトークン設計においてどのような点を考慮すべきか。本稿ではこうした疑問について考察する。

文中で言及されるプロジェクトには、StepN、Axie Infinity、Crabada、Helium、Hive Mapperなどが含まれる。

ダブルトークンモデルの概要

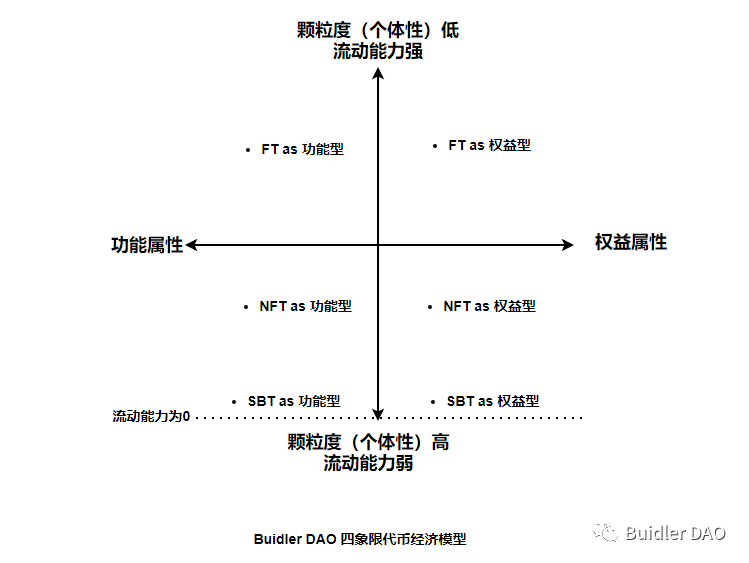

ダブルトークンモデルとは、トークンの主な用途に応じてそれを区別するアプローチを指す。Hashkeyが発表した『Web3新経済とトーケナイゼーション白書』では、「3種類のトークンモデル」として、機能型トークン、権益型トークン、非代替性トークン(NFT)を定義しており、それぞれ利用権、株式、デジタル証明書を象徴している。

しかし、Buidler DAOのエコノミックモデル研究グループでは、機能型と権益型の区分は「利用/権益」という次元に基づくものであり、NFT(SBT)はこの分類に単純に加えるべきではないと考えている。なぜならNFTの対概念は、粒度を持たないFT(一般的な同質化トークン)だからである。つまり、その差異は「粒度」とそれに伴う流動性の有無という別の次元に属する。

そこで、我々はトークンを2つの次元で分類し、四象限モデルを提唱する。これを暫定的に「四象限トークン経済モデル」と呼ぶことにする。この枠組みにより、「3種類のトークンモデル」における矛盾を解決できる。たとえば、あるトークンがNFTでありながら同時に機能型または権益型でもあるといったケースも説明可能になる。以下の図では、SBTをNFTの流動性=0の場合として個別に配置している。

本シリーズの第一回として、ここでは第1象限と第2象限、すなわちFTを用いた機能型および権益型トークンのダブルトークンモデルを中心に議論する。今後の記事では、NFT(SBT)が機能型・権益型トークンとして活用されるような、より創造的なシナリオについても探求していく予定である。

ここで言う機能型トークンは、システム内での特定メカニズムを実現するために使われる。たとえば資産のアップグレード、サービスの支払いなどがあり、一部の場面ではシステム内の通貨のように振る舞う。また、一定のルールに従ってユーザーへの報酬としても配布される。需要に応じて生成され、通常は発行上限がない。

一方、権益型トークンは名前の通り「権」と「益」を持つ。「権」とはプロジェクトに対するガバナンス権であり、所有者が投票などに参加できることを意味する。UniswapやLidoのトークンは純粋な投票権である例だ。「益」とは、トークン自体が希少性を持ち、市場で価値上昇が期待できることを指す。場合によっては株式のようにプロジェクトからの配当を受け取れる場合もある。多くのVE型プロジェクトでは、トークンをステーキングすることで投票権と配当を得られるVEトークンを取得できる。初期の市場では、権益型トークンを「株式」のように保有すれば配当が得られると定義するプロジェクトが多かった。しかし、米国市場という巨大なマーケットを簡単に手放せないため、SECから証券と認定されることを避ける目的で、現在では多くのプロジェクトが権益型トークンを純粋な配当型に設計することを避けている。当初、権益型トークンは主要な資金調達手段であり、潜在的投資家は公開販売時に購入できた。投資家に対してある程度安定した期待値を与えるために、ビットコインのような固定総量方式が採用されることが多かった。

ダブルトークンの利点と欠点

権益型トークンと機能型トークンを分離することで、効用需要による無限増発がガバナンス権を希釈するリスクを一定程度回避でき、比較的安定したガバナンス構造を築きやすくなる。また、権益型トークンは投機的な買い圧が多くかかる傾向にあるため、機能型トークンの価格を相対的にコントロールしやすくなる。ゲームの文脈で言えば、投機的な高騰によって機能型トークンの価格が上がりすぎ、参入コストが高くなり一般ユーザーが排除される事態を緩和できる。これにより、一般プレイヤーも比較的自由にゲームに参加でき、ゲーム内経済も健全で安定した状態を維持しやすくなる。システム設計者にとっては、経済バランスを調整する手段が増えるという利点がある。

しかし、柔軟性の裏側には複雑さが存在する。ダブルトークンシステムを適切に管理するのは、単純に難易度が2倍になるわけではない。トークン間の相関関係も考慮しなければならないため、難易度はさらに高まる。(バイナンスのレポートでは、Axieの2つのトークン間の相関係数が0.47、つまり正の相関があると分析している。)システム内に複数のトークンが存在する場合、価値の合理的な分配も重要な課題となる。さらに、機能型トークンは無限増発が可能なため、容易にインフレ状態に陥りやすい。過度なインフレや他の要因によって価格が下落すれば、ユーザーへのインセンティブを維持するためにさらなる増発が必要となり、それが再びインフレを助長する悪循環に陥る可能性がある。そのため、経済システムの需給バランスを動的に管理することは大きな挑戦である。過去のGameFiプロジェクトなどを見れば、この問題は顕著に現れている。一般ユーザーにとっても、複数のトークンの存在は理解のハードルを上げる可能性がある。

ダブルトークンの価格に関する定性的考察

機能型トークンの価格には、固定価格と変動価格の2パターンがある。価格が固定される場合、機能型トークンは法定通貨と連動する。例えばIoTプロジェクトのHeliumでは、機能型トークンであるData Credits(DC)の価格は常に1 DC = 0.00001ドルに固定されており、ネットワーク利用料金が一定となる。この場合、ユーザーはDCをホッディングする必要がなく、必要なときに購入して即座に消費する。結果として、このトークンの流通速度(velocity)は非常に速くなる。一方、価格が変動する場合、純粋な投機要素を除けば、システム内の経済活動の成長率が機能型トークンのインフレ率を上回るとき、1単位あたりの内在価値が上昇し、一定の投資価値を持つことになる。

権益型トークンは株式に似ており、内在価値に加えて、プロジェクトの将来性やチームへの信頼感などの投資家の期待、そして市場環境の影響を強く受ける。一方、一般ユーザーにとっては、保有する権益型トークンの量が限られているため、ガバナンスに実質的な影響を与えるのは難しい。もし権益型トークンが投票専用であれば、継続的な保有や投票参加のインセンティブが弱まりがちだ。より広いユースケースを提供することで、投資家の保有意欲を高め、売り圧を軽減できる。実際、いくつかのプロジェクトでは、権益型トークンにガバナンス以外のメリットが与えられている:

-

ステーキングによる追加収益の獲得

Axie Infinityでは、プレイヤーが権益型トークンAXSをステーキングすることで、追加のAXS報酬を得ることができ、収益率を向上させられる。

-

ガバナンスを通じて利益分配メカニズムを決定

ガバナンス参加者が報酬分配を決定でき、自身の直接的な利益に関わるようになれば、トークンの保有インセンティブが強まる。Curveの報酬分配決定メカニズムが参考になる。

-

権益型トークン自体に一定の機能性を持たせる

一部の場面では、機能型トークンだけでなく権益型トークンも使用が必要となる。ただし、この方法は機能型と権益型の境界を曖昧にする副作用があるため、慎重な検討が必要である。

さらに、システム設計者がバーン(燃却)メカニズムを組み合わせることで、流通供給量を削減し、トークン価格の安定化に寄与することもできる。

ダブルトークン間の関連性に関する考察

ダブルトークンの存在は、システム設計者に大きな調整余地を与える。設計上、2つのトークンが完全に独立である必要はない。何らかのメカニズムを通じて相互に関連付け、数量や価格に影響を与えながら、システムを均衡状態または設計者が望む方向へと進化させることができる。ここには興味深いインタラクションと階層関係が隠れており、まさにダブルトークンモデルの妙味と言える。

ダブルトークン間の動的インタラクション

StepNとHeliumを例に、2つのトークンがどのように相互作用しうるかを見てみよう。

StepN:GST vs GMT

StepNの2つのトークンは、GST(機能型)とGMT(権益型)である。経済モデルの継続的な調整の中で、両者は常に相互に影響し合っている。

a) 選択制報酬

StepNの設計では、シューズが30レベルに達すると、ユーザーはGSTまたはGMTの報酬を選択できる。GMTの報酬総量は固定されているため、多くのユーザーがGMTを選択すれば、一人当たりの報酬量は減少し、ある臨界点を超えると再びGST報酬に切り替える動きが出る。逆も同様である。このように報酬の不確実性を導入することで、ユーザーに選択の見直しを促すインセンティブを与える。理想としては、両トークンの価格が動的に均衡に向かうことになる。

b) GMTバーンメカニズム

バーンメカニズムによって、GSTへの需要がGMTの供給・価格にも影響を与える。具体的には以下のようなケースがある:

1)シューズレベルに応じて、ユーザーが毎日獲得できるGSTの上限が異なる(5~300)。ユーザーが上限(300)に達し、当日の90%まで到達した場合、GMTをバーンすることでGSTの上限を引き上げられる;

2)特定レベル(5/10/20/29/30)に昇格するにはGMTをバーン。昇格後は、上記1)のように毎日のGST獲得量が増加する

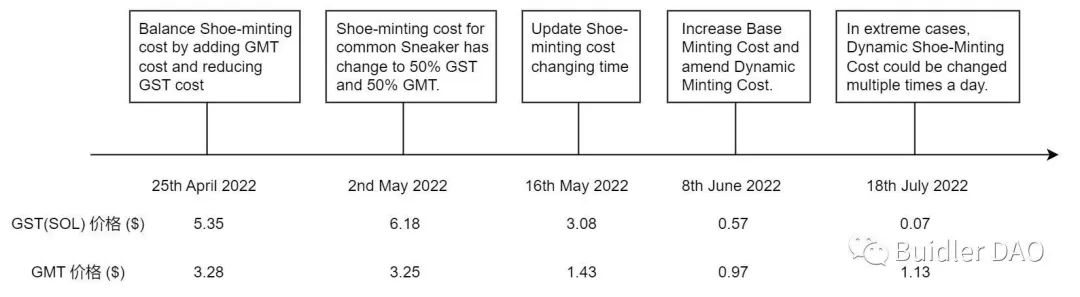

c) 動的シューズ鋳造コスト

シューズの鋳造はStepNの核心プロセスである。動的調整の一例が、鋳造に必要なコストの設計にある。

更新履歴からわかるように、当初はGSTのみでシューズを鋳造できたが、GST価格の高騰に伴い、GST需要を抑制する手段としてGMTの一部使用を導入。その後、必要なGSTとGMTの比率もさらに調整された。

しかし、ユーザー・投資家双方にとって、過度な人為的介入による不安定な期待は好ましくない。もしシューズ鋳造に必要なGST量がGST価格と連動していれば、システムは自律調整モードに入れる。このため、チームは動的鋳造メカニズムを導入。最新の計算式は次の通り:

鋳造コスト = GST (A) + ベースGMT (B) + 追加GMT ([A+B]*x)

ここで、xの値はGST価格の変動に応じて変化:

この動的調整メカニズムでは、必要なGST量は定数だが、GST価格が上昇すれば、必要なGMT量も比例して増加し、GMT需要が高まる。これにより、鋳造コストに占めるGSTの割合が抑制され、ユーザーはGSTを売却してGMTを調達する必要が生じ、GSTの売り圧が増加し、価格の調整圧が働く。つまり、チームはGST価格が高くなりすぎることを望んでおらず、一定のレンジ内に留めたいと考えている。また、GST価格が高いときに需要をGMTに移す設計は、GMTこそが真の価値帰属トークンであることを示唆している。

異なるトークンの背後には異なる保有者がいる。価値の帰属先の違いは、チームのビジネス戦略を反映している。高位のシューズを持つユーザーだけがGMT報酬を得られるため、それ以外のユーザーは公開市場でGMTを購入せざるを得ない。一部のコミュニティメンバーは、これは低位ユーザーへの不公平だと考える。大規模・小規模プレイヤーについて、創設者Yawn RongはAMAで「経済モデルにおいて、大規模プレイヤーはGST価格とシューズのフロア価格を支える存在だ。x2eプロジェクトでは、収入源を明確にしないと崩壊の危険がある」と回答している。経営上の視点からは、収益とリスク管理を重視するのは当然だが、活力あるコミュニティを築くには、多数のプレイヤーの利益とのバランスも必要であり、片寄った設計や絶対的公平の追求はいずれも現実的ではない。鋳造式を通じて、チームの設計思想の一端を窺い知ることができ、今後のイテレーションを通じてその理念の変化を観察できるだろう。

以上のように、チームは鋳造プロセスを通じてGSTとGMTへの需要・供給に影響を与え、価格調整を行っている。GSTとGMTの動的相互作用は、このプロセスで十分に現れている。

d) GMTの新たな用途拡充

現時点のStepNアプリ内では、GMTは主にアップグレードと鋳造に使用されている。チームの核心目標の一つは、GMTの使用シーンをさらに増やすことである。これによりGMTの魅力が高まるだけでなく、間接的にGST需要の喚起にもつながる可能性がある。創設者は1月のAMAでこの点を言及し、最近の市場回復局面で既に兆候が見え始めていると述べている。ただし、このような連動が内生的メカニズムによるものか、感情面などの外的要因によるものかは、さらなる検証が必要である。

Helium:BMEモデル

Heliumは、バーンの観点から2つのトークンを関連付けるメカニズムを導入しており、バーン&マインド・エクイリブリウムモデル(Burn-and-Mint Equilibrium、以下BMEモデル)を採用している。

a) BMEモデルの概要

Heliumの2つのトークンはHNT(権益型)とDC(機能型)である。HNTは総量固定(2.23億枚)、生成速度は2年ごとに半減し、マイナーへの報酬として一定ルールで分配される。DCは機能型トークンであり、Heliumネットワークの課金単位として用いられ、24バイトのデータ転送ごとに1DC(=0.00001ドル)が消費される。ネットワークを利用するユーザーは、HNTを購入・バーンすることでDCを取得する。HNT価格の変動に応じ、バーンするHNTの量はオラクルの価格情報に基づいて決定される。

BMEモデルでは、バーンは最初のステップにすぎず、次の時間単位でHNTが再鋳造される。鋳造量はバーン量の関数であり、プロジェクトごとに異なる。Heliumではこの関数が何度か調整され、現在の関係は次の通り:バーン量が一定値B未満の場合は、鋳造量=バーン量(均衡状態)。バーン量がBを超えた場合、鋳造量はBで頭打ちとなる(Bが上限)。

b) BMEモデルにおける2トークンの関連性

DCは需要量を表す。バーン→鋳造という非同期メカニズムを通じて、権益型トークンの数量・価格が需要量と自動的に連動する。たとえば需要が旺盛な場合、バーン量が鋳造上限を超えるため、HNTは縮小(ディフレーション)状態に入る。総量が減れば価格上昇の圧力が働き、HNT価格が上がれば、同じサービスを得るために必要なHNTのバーン量が減少するため、システムは再び均衡に向かう。これが巧妙な点である。

このように、BMEモデルによりHNTはプラットフォームの経済活動価値をうまく捕捉でき、単なる専用支払いトークンよりも保有インセンティブが明らかに高まる。また、機能型トークンと権益型トークンを分離することで、ユーザーのネットワーク利用価格はHNTの価格変動に左右されず、安定した期待値が得られる。これがBMEモデルの重要な利点である。

しかし、Heliumの現状では需要不足が課題であり、バーン量は鋳造上限に遠く及ばない。そのため、2つのトークンの間に時間的なズレが生じている。Heliumを両面プラットフォームと見れば、HNT報酬を通じて供給側(マイナー)を先行して効率的に育成したが、DCで表される需要側の開発はまだ途上にある。

インセンティブとしてのトークン利用は、ブロックチェーン分野では一般的な手法である。Heliumの事例から拡張して考えると、需要側へのインセンティブ設計は? 供給と需要を同時並行で育てる方法はあるのか? これらはHeliumとは異なる新しいダブルトークン設計や報酬方式につながる可能性がある。供給と需要が互いに刺激し合うなら、2つのトークンの関係は時間的により同期的になるだろう。

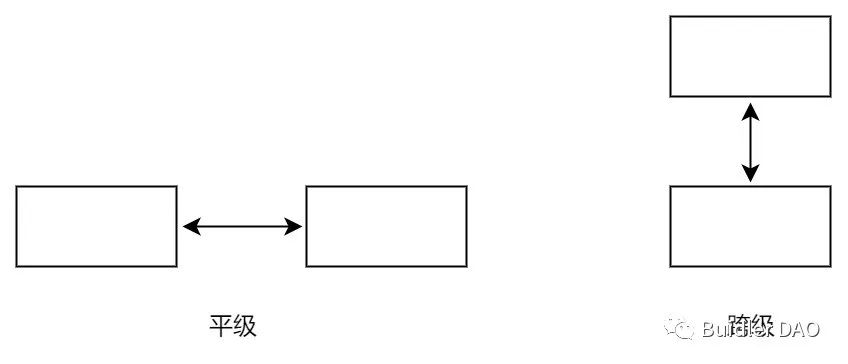

ダブルトークン間の階層関係

システム内に複数のトークンが存在する場合、相互関係だけでなく、階層関係も現れる。たとえば同列または上下関係である。異なる階層のトークン間では、異なるインタラクションが生じる。

Heliumでは、HNTとDCはそれぞれ供給と需要を表し、同列のトークンである。この同列設計は、当初の供給・需要の別々の育成戦略と関連している。

一方、StepNではGMTは明らかにGSTより上位のトークンである。GMTは主要な価値帰属主体として、StepN内部や母体FSLエコシステム内の他のプロジェクトでも利用可能である。新規NFT取引プラットフォームMOOARでも、GMTを権益型トークンとして採用している。さらに、GMTには明確な機能的用途もあり、NFT取引の価格単位、Launchpadの投票、AIGC生成のためのバーンなどに使える。

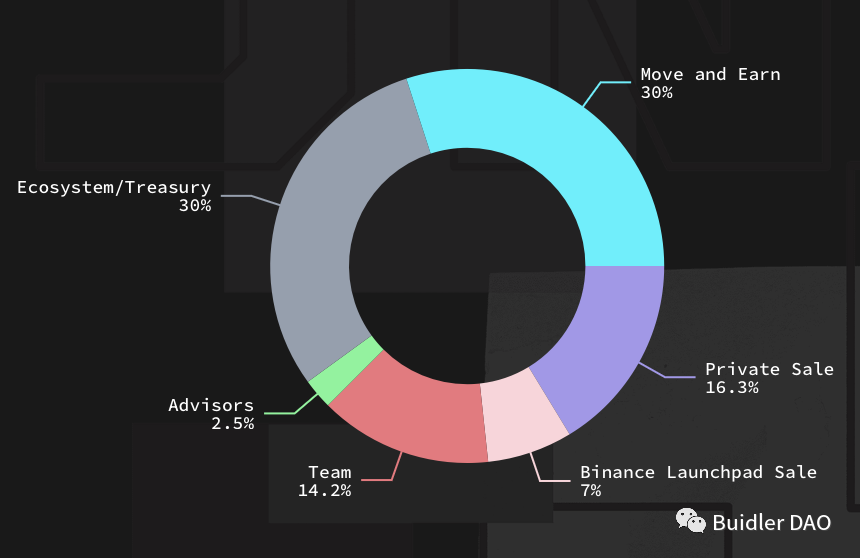

MOOARのGMT報酬は、StepNのトークン配分のうち30%を占めるエコシステム枠から供給される(下図参照)。今後もエコシステム全体に有益なプロジェクトを継続的に展開する予定である。設計者の期待は、異なるプロジェクトが共同でGMTの繁栄を後押しすることにある。他プロジェクトから流入したGMT保有者がStepNに流れ込むことで、間接的にGST需要も高まる可能性がある。

https://stepn.com/

まとめ

一方通行で断絶した設計よりも、効果的なインタラクション設計は、トークンシステムに活力と内発的安定性をもたらし、持続的な相互作用の中から線形予測を超えた面白いエコシステムが生まれる可能性がある。階層設計を組み合わせることで、システム設計者はより豊かな構想を展開できる。そこには、各トークン保有者に適切なインセンティブを与えるための、価値帰属メカニズムの設計が関わってくる。これは非常に探索価値のある領域である。

ダブルトークンの派生的展開

ダブルトークン → マルチトークン

ダブルトークンから自然にマルチトークン構造へと拡張できる。直感的には、導入するトークン数が増え、仕組みが複雑になれば、運営の余地が広がり、システムはより繁栄するように思える。しかし、答えは「否」である。P2EゲームCrabadaの3トークン試みを例に見てみよう。

機能型トークン(TUS)と権益型トークン(CRA)に加え、2021年12月に、Crabadaはステーキング報酬としてCRAMを導入した。CRAMは発行上限なし。50 CRAをステーキングすると毎週1 CRAMが報酬として得られる。ユーザーはCRAMを直接売却して利益を得たり、抽選イベントのチケットとして使ったり、ゲーム内でチームを拡大したりできる。また、Trader Joe上でTUSと交換も可能。

前述したように、AxieではAXSをステーキングしても報酬はAXSである。Crabadaがステーキング報酬に第3のトークンを導入した意図は、ゲームの進化に伴い、新たなプレイスタイルやインタラクション報酬を通じて遊びの幅を広げつつ、より安定した経済体系を構築したいという大きな野心があった。もう一つのポイントは、報酬が自社トークンの場合、本質的に「報酬の遅延」にすぎず、後段でインフレ圧力を高める可能性がある。他トークンを報酬にすれば、仮にその第3のトークンに十分な消費シーンがあれば、自社トークンの売り圧を抑えつつゲームの楽しさも高められるという一石二鳥の効果が期待できる。

しかし、この試みは期待通りには進まず、2022年5月にチームは徐々にTUSでCRAMを置き換え、CRAMはゲーム体系から撤退すると発表した。発表時の「マクロ要因」以外に、具体的にどのような業務指標がこの決定を促したのかは不明だが、たとえば3月下旬からのCRA価格の持続的下落により、ステーキングの意義が失われた可能性もある。

想像できるのは、ダブルトークンよりも3トークンの方がはるかに高い難易度を要求されるということだ。Play to EarnからPlay and Earnへの転換を試みる中で、単にトークン数を増やすことが良い解法ではない。また、ステーキングから第3のトークンを生み出すのは適切なアプローチだったのか。もしチームが好況期にCRAMを導入していたら、結果は違っていたのか。これらはすべて考えるべき問いである。

もちろん、Crabadaの後退がマルチトークンを否定するわけではない。マルチトークンを導入する理由として考えられるのは:

1)トークンの位置づけと目的に応じて必要な数を導入する;

2)トークン管理の難易度とトークン間の関係性を考慮し、システムが安定状態に保たれるように努める。

ダブルトークン → シングルトークン

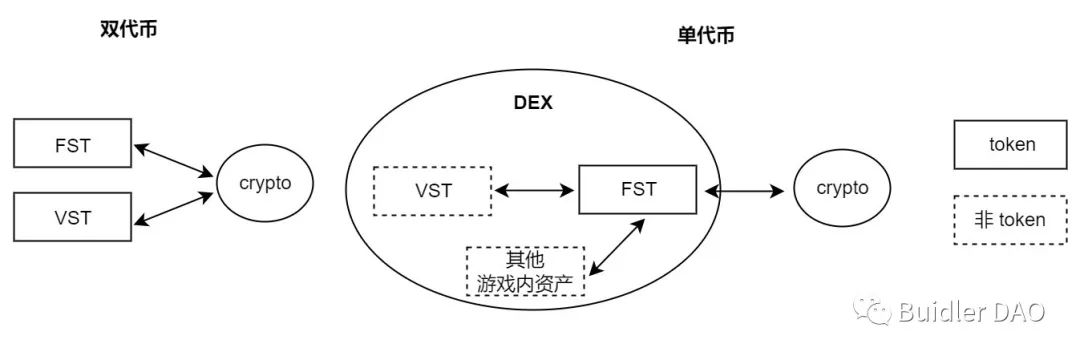

ダブルトークンが事実上のデファクトスタンダードとなっている今、あえてシングルトークンに戻ることは可能だろうか? Nat Eliasonは優れた解法を提示している。彼の設計は、シングルトークンであっても、多くの設計の自由度が存在することを示している。

固定供給型シングルトークン(FST)を例にすると、これは投資資産としての役割を持ち、ゲーム内通貨と外部Cryptoをつなぐ橋渡しとなる。可変供給の通貨(VST)も存在するが、これは外部Cryptoと直接連携せず、ゲーム内でのみ流通する。設計者はDEXを構築し、FSTとVST、および他のゲーム内資産間の交換を可能にする(下図参照):

通貨間のDEXに加え、商品取引所も存在する。商品はFSTまたはETHなどのCryptoで取引可能。プラットフォームは取引手数料として収益を得る。FSTの価値創造・帰属メカニズムは明確であり、たとえば受け取ったFST手数料をバーンする、または受け取ったCryptoをFST保有者へのステーキング報酬として分配するなどがある。

この体系では、ゲーム内アイテムが増加し続ける一方でトークン総量は固定であるため、理論上FSTの購買力は持続的に上昇する。つまりユーザーにはFSTの保有・ステーキングを続けるインセンティブが生まれる。もちろん、FSTは外部Cryptoとも連携しているため、マクロ環境の影響は受ける。しかし、Crabadaのステーキング失敗とは異なり、FSTはゲーム内価値の支えが強い分、マクロの影響は相対的に小さいかもしれない。また、商品取引が活発で安定した手数料収入があれば、FST価格の下落はむしろリターン率の向上につながる可能性もある。

Natの設計は、プロジェクトトークンと外部Cryptoの流通関係に対する新たな視点を提示している。すべてのゲーム内通貨が現実世界と直接流動性を持つ必要はない。ある程度の閉鎖性と単一トークン体制は、価格安定と明確な価値帰属に貢献する可能性がある。StepNの創設者も、GSTをゲームシステム内に留めたいと考えている。また、設計の柔

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News