ETHのボラティリティをどう分解するか?F(X) 新型ステーブルアセットとレバレッジスキームの解説

TechFlow厳選深潮セレクト

ETHのボラティリティをどう分解するか?F(X) 新型ステーブルアセットとレバレッジスキームの解説

fETHおよびxETHがイーサリアムエコシステム内で占める位置と将来の発展方向は、孤立して存在するものではなく、市場の需要とトレーダーの行動に密接に影響される。

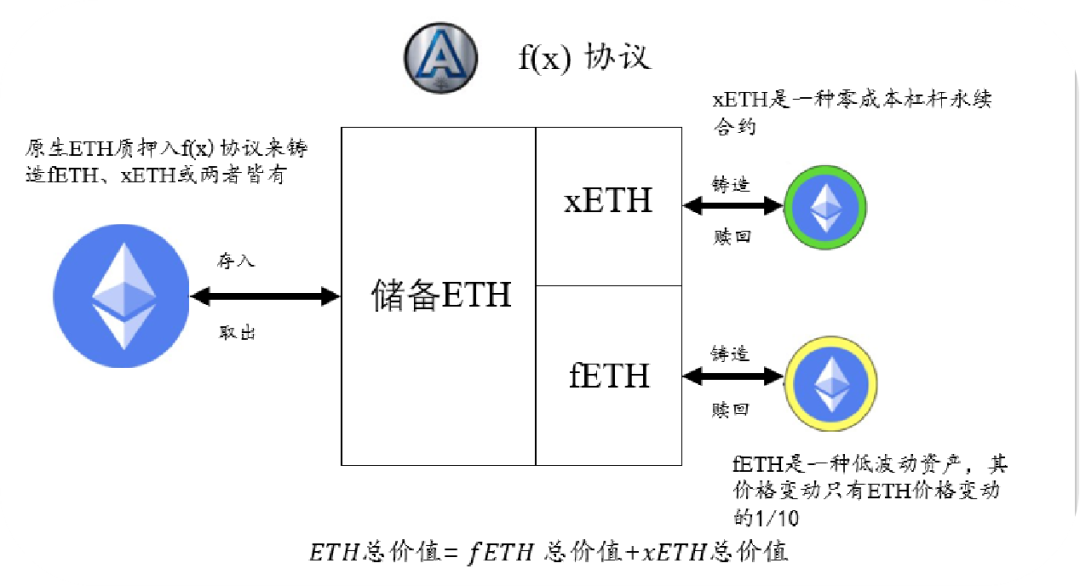

AladdinDAOの最新作であるf(x)プロトコルは、ETHを2つの新しいデリバティブトークンに分割します。それがfETHとxETHです。fETHは低βの準ステーブルコインであり、価格変動が非常に小さく、中央集権的なリスクに依存しないため、分散型金融(DeFi)のニーズを効果的に満たすことができます。

xETHは高βのレバレッジ長期ETHペルペット契約で、強力な分散型オンチェーン取引ツールを提供します。この2種類のトークンはどちらも完全にETHを担保として発行および償還されるため、分散性とイーサリアムネイティブの特性を維持しています。

簡単に言えば、f(x)プロトコルはユーザーがETHを使ってfETHとxETHを生成し、それぞれ異なる程度のETH価格変動の恩恵を受けられるようにするものです。fETHの価格はETH価格変動の10%しか追随しません。つまりβ係数が0.1ということです。一方xETHの価格はfETHが反映しないETH価格変動をすべて吸収し、β係数が1より大きくなります。これにより、fETHは一種のフローティングステーブルコインとなり、xETHはレバレッジ長期投資ツールとなります。

AladdinDAO

AladdinDAOは優れたDeFiエキスパートから構成されるDAOで、高品質なDeFiプロジェクトを選び出し、コミュニティメンバーに高利回りの投資機会を提供することを目指しています。CRV投票権を巡る「Curve War」において、AladdinDAOはConcentratorとCleverという2つの新ツールを導入し、ユーザーがより多くの利益と影響力を得られるよう支援しました。

これらのツールを通じて、AladdinDAOはユーザーに簡便な高利回り獲得手段を提供するだけでなく、DAOによる国庫資金管理においてマルチシグプロセスを不要にするソリューションも提供しています。同時に、これらのツールはConvexがCurve Warにおいてより大きな発言力を得ることを助け、結果としてCurveエコシステムの発展方向に影響を与えています。

USDC危機以降、AladdinDAOの核心メンバーは現在の市場におけるステーブルコインの欠点を再検討し、新たな解決策としてf(x)プロトコルを提唱しました。

ステーブルコイン

f(x)プロトコルについて議論する前に、まずステーブルコインの定義を確認しましょう:

ステーブルコインとは、他の通貨、商品または金融商品に価値が連動することで、ビットコインなど他の高ボラティリティ暗号資産との比較で価格変動を抑えるデジタル通貨のことです。

ステーブルコインの主な役割は価値保存手段および決済媒体として機能し、暗号資産市場に流動性と安定性を提供することです。大多数のステーブルコインは米ドルなどの法定通貨にペッグされており、従来の金融システムとの相互運用や交換が容易になります。しかし、暗号資産本来の視点から見ると、暗号世界が継続的に成長・拡大する中で、ステーブルコインは相対的にインフレ状態にあり、法定通貨に対して暗号資産が上昇する分の価値を捉えられないため、魅力や競争力を失いやすくなります。そのため、より多くの人々が暗号市場の発展に連動できる資産を求めるようになるでしょう。

現存するステーブルコインは主に3種類あります:法定通貨担保型、一部アルゴリズム型、CDPアルゴリズム型です。

TerraのUSTのように、担保なしまたは不十分な担保による純アルゴリズム型ステーブルコインは、安全性と信頼性の確保が困難であり、長期的な選択肢としては適していません。それ以外の既存ステーブルコインは以下の3つに大別されます:

1. 法定通貨担保型ステーブルコイン(例:USDC、USDT)。これらは第三者機関による法定通貨準備金の維持に依存しており、中央集権的リスクを抱えています。

2. アルゴリズム的だが部分的または完全に法定通貨で裏付けられたステーブルコイン(例:DAI、FRAX)。これらも法定通貨担保型ステーブルコインと同じく、中央集権的リスクの影響を受けます。

3. 完全に非中央集権的なCDPアルゴリズム型ステーブルコイン(例:LUSD)。これらは非中央集権的な担保のみを受け入れますが、スケーラビリティや資本効率の面で改善の余地があります。

したがって、f(x)プロトコルの目的は、低いボラティリティを維持しつつ、より高い資本効率と拡張性を持つ安定資産を創出することです。そのためにfETHとxETHという2つの資産を導入します。伝統的金融では、βは特定の証券またはポートフォリオの市場に対する変動性を測る指標です。法定通貨がこれらの尺度の分母となるため、現金のβ = 0、β = 1のポートフォリオは市場リターン(例:S&P 500 ETF)を完全に反映します。市場と同方向に動くが変動幅が小さいポートフォリオはβ < 1、逆に市場以上の変動をするものはβ > 1となります。

f(x)プロトコルでは、ETHの価格を市場として定義し、βは特定の暗号資産がETHに対してどれだけ変動しているかを示す指標となります。ETH自体のβは1、完全なステーブルコインのβは0です。資産Xの目標βが0.5であれば、それはETH価格変動の50%しか反映しないことを意味します。

プロトコルの仕組み

f(x)不変量を維持するために、fETHおよびxETHのNAV(純資産価値)を調整します。つまり:

その後、プロトコルはこのf(x)不変量に基づいてxETHの新しいNAVを計算します:

こうすることで、xETHはfETHが遮断したすべてのETH価格変動を捉え、レバレッジされたリターンを提供できます。

Fractional ETH――低ボラティリティ資産/「フローティング」ステーブルコイン

プロトコル開始時、fETHの価格は1ドルに設定されます。プロトコルはfETHのNAVを調整することでそのボラティリティを制御し、ETH価格変動の10%しか反映しないようにします(つまりβ_f = 0.1)。ETH価格が変化すると、fETHのNAVは以下の式で更新されます:

ここでrETHは時間tとt-1間のETHのリターン率です。

ステーブルコインの利点は、価格変動が少なく、内在的リスクが小さく、流動性が高いことにあります。fETHは低ボラティリティ資産であり、β=0.1なので、価格変動はETHの10分の1に抑えられます。これにより、fETHは中央集権的リスクを回避しつつ、ETH市場の成長または下落の一部を取り込むことが可能です。

従来のステーブルコインと比べて、fETHの発行はCDP需要ではなく市場需要に基づき、xETH(fETHの変動を吸収しレバレッジリターンを提供するトークン)の供給量によってのみ制限されるため、より高い拡張性と資本効率を持ちます。fETHはETHに連動する一種の手段と考えられますが、従来の固定またはほぼ固定の比率を維持するのではなく、β = 0.1に基づいて調整されます。

総じて、fETHは暗号資産市場における価値保存手段および決済媒体として、流動性と安定性を提供しながら、一定の市場成長ポテンシャルも保持しています。

Leveraged ETH

レバレッジETH、すなわちxETHは、分散型かつコンポーザブルなレバレッジ多頭ETH先物契約であり、清算リスクが低く、資金コストがゼロ(極端な場合、xETH発行者は手数料を得ることさえ可能)という特徴を持ち、fETHの同伴資産として設計されています。xETH保有者は全体としてfETH供給量の大部分の変動を負担し、f(x)の発行・償還モジュールまたは既存のオンチェーンAMM流動性プールを使用することで、トレーダーは自由にポジションを調整できます。

fETHはxETHがfETHの変動を吸収できる限り、直接的な需要に応じて発行および償還できます。xETHのレバレッジ率は可変であるため、比較的少ないxETHで大量のfETHをサポートすることが可能です。

xETHのレバレッジ倍率の計算

以下の式で決定されます:

もしfETHの発行量が0の場合、$$\lambda_f=0,L_x=1$$となり、xETHは1倍のETHロングペルペット契約となります。

xETHトークンの実効レバレッジ率は、xETHおよびfETHの相対供給量の発行・償還に伴い時間とともに変化します。fETHに対してxETHの供給量が多いほど、fETHの過剰な変動がより多くのトークンに分散されるため、xETHの実効レバレッジ率は低下します。逆に、fETHの供給量が大きいほど、変動がより少ないxETHトークンに集中し、より高い実効レバレッジ率を生み出します。

システムの安定性

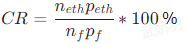

xETHはfETHをヘッジする資産として機能するため、xETHの量が多いほどシステムは安定します。合計ETH準備金をCDPの担保、合計fETH供給量を借入額と見なすと、CDPシステムと同様に担保比率(Collateral Ratio)を使ってシステムの健全性を監視できます。f(x)プロトコルでは、CRを次のように定義します。

fETHまたはxETHの発行・償還、あるいは両トークンの純資産価値の調整はいずれもCRの値に影響を与えます。もしシステムのCRが100%を下回った場合、xETHの価値がゼロになり、fETHのβ値は1となり、ETH価格変動に完全にさらされることになり、低ボラティリティ資産としての役割を失います。そこでf(x)は4段階のリスク管理モジュールを備えており、リスク対策を行います。

リスク管理

f(x)のリスク管理システムは4段階のモジュールからなり、システムの担保比率(CR)がある閾値を下回った際に、fETHの低ボラティリティ性とxETHの正の純資産価値を維持し、CRを向上させるための対応策を講じます。具体的な措置は以下の通りです。

安定モード:CRが130%を下回った場合、fETHの発行を禁止し、fETHの償還手数料を撤廃し、xETHの償還手数料を増加させるとともに、xETH発行者に追加報酬を付与します。

ユーザー均衡モード:CRが120%を下回った場合、ユーザーがfETHを償還することで担保比率を高めるよう奨励し、償還者に追加報酬を付与します。

プロトコル均衡モード:CRが114%を下回った場合、プロトコルが保有するETH準備金を用いて市場からfETHを購入・消却し、担保比率を引き上げます。

再資本化:最も極端な場合、ガバナンストークンを発行してETHを調達し、再資本化を行う能力を持っています。これはxETHの発行やfETHの購入・償還を通じて行われます。

収益

f(x)プロトコルの収益は、fETHおよびxETHの発行・償還時に手数料を課すことによって得られます。これらの手数料は運用パラメータとして、立ち上げ時に決定されます。また、リスク管理モジュールが作動した際には、fETH保有者が安定化手数料を支払う必要があり、その費用はシステムの均衡に貢献した他のユーザーまたはプロトコル自体に分配されます。

β――ボラティリティ調整の鍵となるパラメータ

βが資産に与える影響をより深く理解するため、βが0から1へ変化する過程を3つの観点――価値保存、決済媒体、暗号ネイティブ――から分析・評価します。これら3つの視点は資産の主要な機能・特性、および暗号資産市場における地位と役割を網羅しています。

価値保存

価値保存の観点から見ると、βが0から1へ向かうにつれ、資産の価値安定性は徐々に低下します。なぜなら、市場の変動への影響が大きくなるからです。ステーブルコイン(β = 0)は法定通貨と同等の購買力を維持できますが、ETH(β = 1)は市場の上下に応じて価値が変動します。fETH(β = 0.1)はその中間に位置し、市場の成長ポテンシャルの一部を保持しつつ、変動性を抑制できます。

決済媒体

決済媒体の観点から見ると、βが0から1へ向かうにつれ、資産の流動性と拡張性は徐々に高まります。なぜなら、暗号資産市場のニーズや特性により適合するからです。ステーブルコイン(β = 0)は法定通貨との交換が容易ですが、中央集権的リスクや信頼性の問題を抱えます。ETH(β = 1)は完全に非中央集権的でイーサリアムネイティブな資産ですが、高いボラティリティと価格の不確実性があります。fETH(β = 0.1)はその中間に位置し、中央集権的リスクを避けながらも、低ボラティリティと高流動性を兼ね備えます。

暗号ネイティブ

暗号ネイティブの観点から見ると、βが0から1へ向かうにつれ、資産の非中央集権化度合いと革新性は徐々に高まります。なぜなら、暗号資産の精神と価値をより強く体現するからです。ステーブルコイン(β = 0)は法定通貨に連動する資産であり、従来の金融システムや機関の支援・規制に依存しています。ETH(β = 1)はイーサリアムネットワークのネイティブ資産であり、暗号資産分野のリーダーかつ革新者です。fETH(β = 0.1)はf(x)プロトコルによって創造された新タイプの資産で、低ボラティリティ、非中央集権、拡張性、イーサリアムネイティブという特性を持ち、高ボラティリティ・レバレッジ・ペルペット契約トークンであるxETHとペアを成しています。

極端な市場状況下での仮説

極端な市場状況下で、fETHのパフォーマンスを考察し、中央集権的ステーブルコインUSDTと比較してみましょう。短期的な避難手段を求め、低ボラティリティを維持したい場合、USDTの方が適しているかもしれません。なぜなら、法定通貨との固定交換レートを維持できるからです。しかし、長期的な価値保存を求める場合、fETHの方が適している可能性があります。fETHはETHとの関係が比較的安定しており、暗号資産市場の成長に連動でき、法定通貨の価値下落の影響を受けません。重要なのは、fETHは一定の弾力性を持っており、ETH価格が激しく変動しても、リスク管理モジュールを通じて低ボラティリティを維持し、β=0.1の目標を達成できる点です。

実例で説明します。現在ETH価格が2000ドル、fETH価格が1ドル(つまりfETHのNAVが1ドル)と仮定します。ETH価格が900ドルまで下落した場合、fETH価格は約10%下落し、0.9ドルになります。法定通貨に対しては価値が下がりますが、fETHは依然として低ボラティリティの特性を保持しています。もしETHが長期的に反発すると予想される場合、あるいは法定通貨がさらに価値を下げると思われる場合、fETHは緩やかな縮小通貨として価値を蓄える手段となります。対照的に、USDTは法定通貨との固定交換レートを維持できますが、法定通貨の価値下落リスクに対抗できません。また、銀行危機や規制介入といった中央集権的リスクも存在します。したがって、fETHとUSDTにはそれぞれ長所と短所があり、自身のニーズや期待に応じて選択する必要があります。

まとめ

総じて、fETHとxETHがイーサリアムエコシステム内で占める位置づけおよび将来の発展方向は孤立したものではなく、市場需要とトレーダーの行動に密接に影響されます。市場需要はイーサリアムの価格動向、全体の暗号資産市場の状況など複数の要因によって決まります。一方、トレーダーの行動は、市場動向への予想、リスク許容度、非中央集権性およびコンポーザビリティの価値に対する理解と重視の度合いなど、さまざまな要因によって決まります。これらの要素が絡み合い、fETHとxETHのイーサリアムエコシステム内での役割と将来性を形作っています。したがって、fETHとxETHの将来動向を予測・理解するには、市場需要とトレーダー行動の変化を深く探り、それらがどのように相互作用し、この2つの資産の立場と発展方向に影響を与えるかを理解する必要があります。

免責事項:本記事は研究参考用であり、いかなる投資勧告または推奨を構成するものではありません。紹介されているプロジェクトのメカニズムは著者の個人的見解を示すものであり、本文執筆者または本プラットフォームとは一切の利益関係がありません。ブロックチェーンおよび暗号資産投資には極めて高い市場リスク、政策リスク、技術リスクなどの不確実性が多数存在し、二次市場のトークン価格は急激に変動する可能性があります。投資家は慎重に判断し、自らの責任で投資リスクを負うべきです。本文執筆者および本プラットフォームは、本記事の情報使用により生じたいかなる損失に対しても一切の責任を負いません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News