LD Capital:暗号資産運用における米国株式指数リターン増強戦略の視点

TechFlow厳選深潮セレクト

LD Capital:暗号資産運用における米国株式指数リターン増強戦略の視点

米国株式のインデックスファンドおよびインデックス増強型ファンド/ETFの市場規模と現状は、暗号資産市場におけるインデックス増強型ファンドの発展経路に参考価値がある。

著者: Yilan Liu, Jinze Jiang, Drake Zhang , LD Capital Research

はじめに

近年、伝統的な金融市場ではETFを代表とするインデックス型商品が急速に発展しており、従来のインデックスETFに比べてSmart Beta ETFやアクティブ管理型ETFへの資金流入が加速する特徴が見られる。資産運用業界の注目は徐々に標準インデックス商品から、ESG ETF、アクティブ管理ETF、テーマ型ETFなどのより革新的なインデックス商品シリーズへと移行している。特に株式市場におけるアクティブ型ETFは新たな突破を遂げ、オフライン商品の積極的な転換を誘導し、ここ数年におけるアクティブ商品の発展のハイライトとなっている。グローバルなインデックスベンダーは新たな市場需要に応えるべく継続的にインデックス体系を革新・改善し、業界の精緻化・多様化の深化を推進するとともに、インデックス製品の継続的イノベーションを促進している。一方で、暗号資産(クリプト)市場におけるインデックス増強型商品は、伝統的金融市場と比較して非常に初期の段階にあり、全体の暗号市場時価総額の成長とともに、インデックス増強型の構造化商品市場も高速で拡大していく余地があると考えられる。我々は米国株式市場におけるインデックスファンドおよびインデックス増強型ファンド/ETFの市場規模と現状が、暗号市場におけるインデックス増強型ファンドの発展プロセスに参考になると考えている。また、暗号インデックス増強型ファンドは、マルチファクターモデル、主観的なマーケットタイミングモデル、セクターローテーションモデル、または指数先物デリバティブによるリターン増強モデルなど、さまざまなリターン増強手法を通じて、投資家のリスク許容度に応じた超過収益を実現できるだろう。

香港株・米国株の標準インデックスETFおよびインデックス増強型ファンド/ETFの規模と発展動向

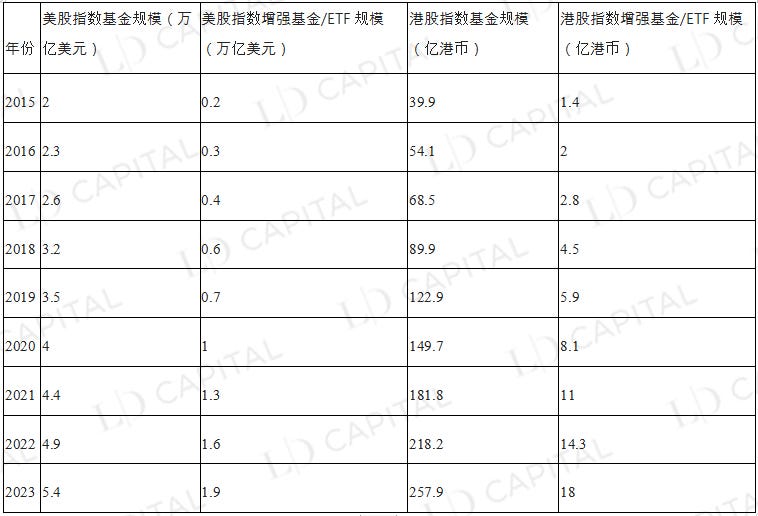

2015年から2023年にかけて、米国株式市場および香港株式市場において、標準インデックスファンド、あるいはインデックス増強型ファンド/ETFの規模はいずれも着実に成長した。特にインデックス増強型ファンド/ETF、すなわちアクティブ管理型ETFの成長トレンドはより顕著であり、8年間で規模が10倍に拡大し、2023年には標準インデックスファンドの約3分の1にまで達している。

表1 2015年から2023年までの米国株・香港株における標準インデックスファンドおよびインデックス増強型ファンド/ETFの総規模比較

出典: VettaFi, Statista

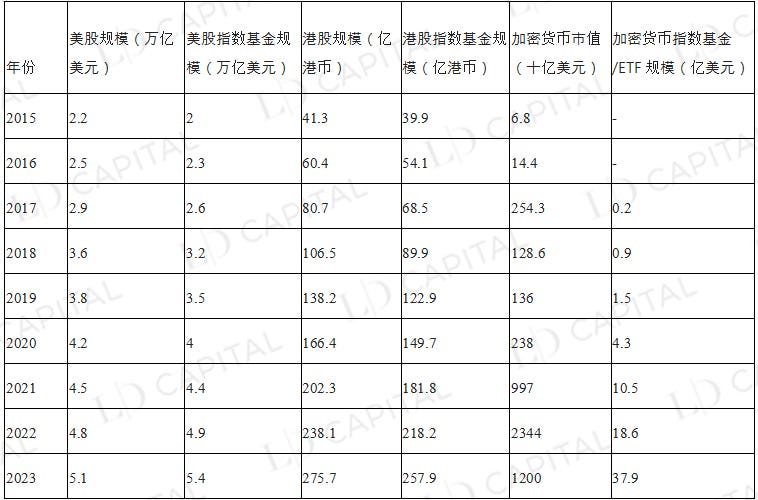

伝統的金融市場では、米国株および香港株のインデックスファンド規模は、対応する時価総額規模を超える傾向さえ見られる。一方で、暗号市場のインデックスファンド/ETFの規模は依然としてその時価総額に遠く及ばない状況にある。しかし、伝統的投資家による暗号資産運用商品への関心が高まる中、暗号通貨インデックスファンドおよび上場投資信託(ETF)の発展可能性は極めて広いと考えられる。

表2 米国株、香港株、暗号市場の時価総額および対応するインデックスファンド/ETF規模の比較

出典: VettaFi, Statista

インデックス増強型ファンドのアクティブ運用特性

インデックスファンドは、追跡誤差、時価総額スタイル、バリュエーションスタイル、業種ウェイト配分、個別銘柄のウェイト配分といった指標の特徴を活かし、ベンチマーク市場の動きに連動したリターン(βリターン)を得ることができる。

一方、インデックス増強型ファンドはファンドマネージャーによるアクティブ運用を通じて、市場を上回る追加リターン(αリターン)の獲得を目指す。これにより、市場下落時には指数よりも損失を小さく抑え、市場上昇時には追跡対象指数を上回るリターンを実現し、長期的には安定した複利成果を目指す。

追跡対象インデックスに関して言えば、インデックス増強型ファンドが対象とするインデックスの範囲は広く、幅広い基盤インデックス(ブロードベースドインデックス)だけでなく、特定業種インデックスやその他のテーマ型インデックスも含まれる。現在の米国株および香港株市場環境を踏まえると、S&P500、Nasdaq-100、Russell2000、DJIA、HSI、HSCEIなどのブロードベースドインデックスが、β面での主要な追跡対象となっている。

インデックスファンドのリターン増強手法

金融市場の継続的イノベーションに伴い、インデックス増強型ファンドは複数の手段を通じて超過収益を獲得し、「増強」効果を実現できるようになっている。この「増強」部分のリターンは、マルチファクター定量選定モデル、主観的マーケットタイミングモデル、セクターローテーションモデル、指数先物デリバティブによるリターン増強モデルなどを通じて実現される。これらは現在よく見られるインデックス増強型商品のリターン増強アプローチである。

定量マルチファクターストラテジー商品

定量マルチファクターストラテジーの目的は、複数のファクターを同時に使用することで株式を選定し、より高いリターンを得ることである。これらのファクターは、テクニカルファクター(市場モメンタムやテクニカル指標)、マクロファクター、統計的手法によるデータマイニング(機械学習、ディープラーニング)、ファンダメンタルファクターなど多くの次元に分けられる。ファンダメンタルファクターとしては、企業の財務安定性、配当利回り、バリュエーションなどが含まれる。

表3 米国株式市場における一般的なマルチファクター選定型インデックスファンド

Invesco S&P 500 High Dividend Low Volatility ETF (SPHD) を例に挙げると、SPHDはS&P 500高配当低ボラティリティ指数を追跡し、高配当利回りかつ低ボラティリティの銘柄に注目するマルチファクター戦略を採用している。S&P 500 指数内で配当利回りが最も高く、かつ変動性の低い50銘柄を選定し、配当利回りに基づいて加重している。個別銘柄のウェイト上限は3%とし、分散投資を確保している。低ボラティリティという目標を維持するため、半年ごとにポートフォリオをリバランスし、更新された配当利回りおよびボラティリティ指標に基づき再評価を行う。このため、SPHDは弱気相場において通常S&P 500 指数全体よりも優れたパフォーマンスを示すが、強気相場では逆に遅れを取る可能性がある。

SPHDのリターン増強部分は、高配当および低ボラティリティ銘柄へのオーバーウェイトによるものである。しかし、最近1年間の利上げ環境下では、SPHDはベンチマークであるS&P 500を大きく下回る結果となった。その主な理由として、金融、エネルギー、航空、旅行などの高配当業種がパンデミック期間中に大きな打撃を受け、これらの業種に属する高配当銘柄のパフォーマンスが悪化したことが挙げられる。特にSPHDのポートフォリオの26%を占める金融セクターは、最近の銀行危機で深刻なダメージを受けた。こうしたベンチマーク下回りの成績が、AUMの大規模な減少につながった。

厳密に言えば、SPHDおよびQUALは、一部の増強手法を取り入れたパッシブ運用ファンドとされる。これらの増強手法は投資ポートフォリオの特定ファクターの最適化を目的としているが、ファンド全体の投資戦略は依然として特定インデックスの追跡を中心としている。一方、QARPはパッシブ運用手法によるインデックス追跡に加え、成分銘柄選定のために増強手法およびアクティブ運用戦略を併用しており、典型的なアクティブ運用ファンドと言える。

定量マルチファクターストラテジーを実施する際には、異なるファクターの重み付けや保有銘柄数の調整が必要となる。実情に応じて、異なるファクターの重み付けや保有銘柄数を用いて、異なる投資目標を実現する。例えば、財務安定性や収益安定性のファクターを重視して安定型銘柄に投資したり、市場モメンタムやテクニカル指標のファクターを重視して成長株に投資したりすることが可能である。

主観的マーケットタイミング増強戦略

主観的マーケットタイミングは投資戦略の一つであり、テクニカル分析、ファンダメンタル分析、マクロ経済分析、市場センチメント分析、イベントドリブン分析といった複数の方法に細分化できる。これらの方法は異なる分析および意思決定要因に基づき、市場のトレンド、価値、チャンスを識別し、買い・売り・ポートフォリオ調整のタイミングをより適切に判断することを目的としている。

1. テクニカル分析によるマーケットタイミング:テクニカル分析は、過去の価格および出来高データを研究することで潜在的な市場トレンドを把握する手法である。投資家はトレンドライン、移動平均線、RSI(相対力指数)などのツールを活用し、市場の方向性、勢い、反転ポイントを特定することで、売買のタイミングを決定できる。

2. ファンダメンタル分析によるマーケットタイミング:ファンダメンタル分析は、企業の財務状況、競争優位性、業界内ポジションなどの要素に注目する。企業のファンダメンタルズを深く分析することで、企業の価値および成長可能性を評価できる。市場価格が企業の真の価値を割安と判断すれば買い、割高と判断すれば売りを行うことができる。

3. マクロ経済分析によるマーケットタイミング:マクロ経済分析は、金利、インフレ、金融政策、地政学的要因などのマクロ経済データが市場動向に与える影響に基づいて、より正確なアセットアロケーションを行う戦略である。例えば、景気拡大期には株式投資を増加させ、景気後退期には株式投資を減らす、あるいはより安全な資産にシフトさせる。ファンドマネージャーは、グローバルなマクロ経済環境に対する見通しと予想に基づき、ポートフォリオの戦略的調整を行う。これは単にベンチマークを追跡するパッシブインデックスファンドとは異なり、マクロ経済のマーケットタイミングから得られる超過収益を生む可能性がある。

4. 市場センチメント分析によるマーケットタイミング:市場センチメント分析は、投資家の感情や心理的要因が市場価格に与える影響に注目する。投資家は恐慌/貪欲指数、投資家信頼感指数などの市場センチメント指標を用いて、市場が過度に悲観的か楽観的かを判断し、それに対応したマーケットタイミングを行う。市場が過度に悲観的であれば買い、過度に楽観的であれば売りを行うことで、超過収益を得られる可能性がある。感情戦略はますます人気が高まっており、AAIIセンチメント指数、VIX、市場風向標、ピュート/コールレシオなども他の感情戦略指標として用いられている。

5. イベントドリブン戦略によるマーケットタイミング:イベントドリブン戦略は、企業価値に影響を与える特定のイベント(合併、分割、再編など)に注目する。これらのイベントに対する期待と分析に基づき、売買のタイミングを決定する。

Pacer Trendpilot US Large Cap ETF (PTLC) を例に挙げると、これは米国株式市場を対象とした上場投資信託(ETF)であり、アクティブなマーケットタイミング戦略を採用している。その目的は、市場のトレンドに応じて米国大型株へのエクスポージャーを調整し、比較的安定した投資リターンを実現することにある。

このファンドは主にS&P 500指数を追跡し、移動平均線に基づくマーケットタイミング戦略を採用している。S&P 500が200日移動平均線を上回り、直近5営業日の終値が5日移動平均線を上回る場合、ファンドはS&P 500指数に全額投資する。S&P 500が200日移動平均線を下回る場合、ファンドは資産の50%をS&P 500指数に、残り50%を短期米国国債に配置する。S&P 500の5日移動平均線が200日移動平均線を5営業日連続で下回る場合、ファンドはすべての資産を短期米国国債に投資する。

Pacer Trendpilot US Large Cap ETF (PTLC) の特定の市場環境下でのパフォーマンスを観察することで、マーケットタイミング増強型ファンドの特性を探ることができる。2017年の強気相場、2018年のボラティリティの高い市場、2020年のパンデミックによる市場混乱などを検証すると、2017年、S&P 500指数は年間で約21.8%の高いリターンを記録した。この年、PTLCファンドのリターンは約20.4%で、ベンチマーク指数をわずかに下回った。PTLCは上昇相場で一定程度の利益を捉えたものの、運用コストおよび取引コストの影響により、この市場環境下ではS&P 500指数をやや下回る結果となった。

2018年は市場環境が非常に不安定で、年初にS&P 500指数は大幅に上昇したものの、年末には顕著な下げとなり、最終的に年間で約4.4%の下落となった。一方、PTLCは2018年に比較的良好なパフォーマンスを示し、年間リターンは約-3.7%で、ベンチマーク指数に対して一定程度の損失抑制を実現した。

2020年初頭、COVID-19のパンデミックが世界株式市場に大きな混乱を引き起こした。S&P 500指数は短期間で約34%下落したが、その後強力に反発し、年間リターンは約16%となった。PTLCはこの年、比較的弱いパフォーマンスを示し、年間リターンは約11.5%だった。市場下落時にマーケットタイミング戦略によってある程度の損失抑制を実現したものの、その後の反発局面ではパフォーマンスが劣り、年間リターンはベンチマーク指数を下回った。

したがって、上昇相場ではPTLCのパフォーマンスはベンチマーク指数と類似するが、下落相場ではマーケットタイミング戦略が損失軽減に寄与する可能性がある。ただし、追跡誤差が存在するため、すべての市場環境で常にベンチマークを上回るわけではない。

セクターローテーション増強戦略

セクターローテーション増強戦略は、相場の始動前に各業種が置かれている景気循環の位置に基づき、どの業種が先行するかを判断し、上昇トレンドにある業種の配置を増やし、低迷する業種の配置を減らす(つまり業種の「オーバーウェイト」または「アンダーウェイト」)。追跡対象インデックスの業種構成からの逸脱を通じて、インデックスの上下動を上回る超過収益を実現する。

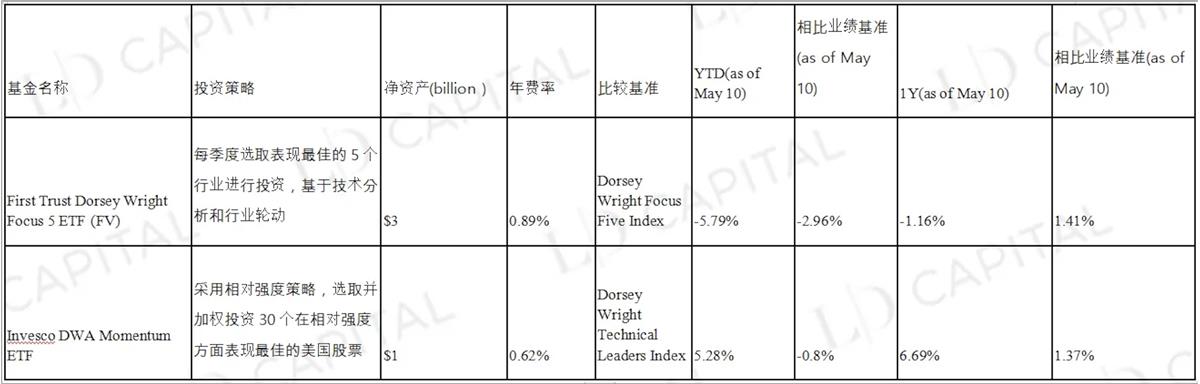

表4 米国株式市場における一般的な業種ローテーション型インデックスファンド

Invesco DWA Momentum ETF(PDP)を例に挙げると、PDPはDorsey Wright Technical Leaders Indexのパフォーマンスを追跡することを目指しており、相対的強さ戦略を採用し、相対的強さが最も高い30銘柄の米国株式に投資し、加重している。仮に市場でテクノロジー業種の株価が最も好調で、相対的強さが高い場合、PDPはテクノロジー業種の中で最も好調な銘柄を選択する。

戦略を実行するために、PDPは定期的にポジションをリバランスし、常に相対的強さが最も高いテクノロジー株に投資し続ける。もし市場環境が変化し、他の業種の相対的強さが上昇し始めた場合、例えば消費財業種などにおいて、PDPは新しい相対的強さデータおよび市場トレンドに基づき、ポジションを調整し、新たに好調な業種に投資を集中させる可能性がある。

全体として、PDPの戦略は相対的強さに基づく銘柄選定と、市場のパフォーマンスおよびトレンドに応じた調整に依拠している。銘柄選定の根拠は、他の銘柄や業種に対する相対的強さである。定期的なリバランスを通じて、表中の2つのファンドは1年間の時間軸ではベンチマークを上回ったが、年初来(YTD)のパフォーマンスはやや劣っている。

デリバティブ増強戦略

デリバティブ増強戦略は、オプション、先物、スワップなどのデリバティブを利用してポートフォリオのパフォーマンスを向上させる手法である。これらの戦略は、通常、レバレッジ、リスクヘッジ、投機などの要素を考慮に入れる。

米国株式市場に基づくデリバティブ増強戦略の例

1. 株価指数先物契約が現物指数に対してディスカウント(割引)状態にある場合、指数の一部ポジションを指数先物に投資することで、負のプレミアム収束による増強リターンを得ることができる。先物契約の価格が現物指数の実勢価格よりも低い場合、先物契約を購入する。理論的には、契約満期時には両者の価格は極めて接近するため、この期間先物のロングポジションを持つことは現物指数よりも若干多く稼ぐことになる。この方法では、一部の資金を指数先物に割り当てて対象指数を追跡し、残りの余剰資金を固定収益商品や裁定取引戦略に投資することで、比較的安定したリターンを得る。

2. カレンダースプレッド(期限套利):同一指数の異なる満期月の先物契約間の価格差を利用した裁定取引。遠月契約が近月契約に対して高いプレミアムをつけている場合、近月契約にロング、遠月契約にショートのポジションを同時に持つ。時間の経過とともに、これらの契約間の価格差は収束し、超過収益をもたらす可能性がある。

3. インターマーケットアービトラージ(跨市場套利):高度に関連する二つの市場(商品、金利、為替など)間に価格乖離が生じている場合、一方の市場にロング、他方の市場にショートのポジションを同時に持つ。時間の経過とともに、二つの市場の価格乖離が収束することで、増強リターンを得る。

4. オプション戦略:オプションも一般的なデリバティブの一つである。例えば、カバード・コール(売り建てコール)により既存の株式投資のリターンを増加させることができる。この戦略では、ファンドは一定数の株式を保有しつつ、同数のコールオプションを売却する。これによりオプションプレミアムを獲得し、全体の投資リターンを向上させる。しかし、この戦略のリスクは、株価がオプション行使価格を上回った場合、潜在的な利益の一部を逃すことになる点にある。

5. ペアトレーディング(跨品种套利):同じ業種または高度に関連する二つの銘柄を利用する戦略。二つの銘柄の価格差が歴史的正常水準を超えた場合、相対的に割安な銘柄にロング、相対的に割高な銘柄にショートのポジションを持つ。時間の経過とともに、二つの銘柄の価格差が収束し、超過リターンを得る。

米国株式市場向けのデリバティブ増強戦略を用いたインデックス増強型ファンドの一例としてProShares UltraPro Short QQQ ETF (SQQQ) を挙げる。

ProShares UltraPro Short QQQ ETF (SQQQ) は、マーケットタイミングおよびデリバティブ増強戦略を用い、Nasdaq-100指数の日次パフォーマンスの-3倍のリターンを提供する。この逆向きレバレッジETFは経験豊富な投資家向けに設計されており、Nasdaq-100に含まれるテクノロジー株および大型株が短期的に下落すると予想される場合に適している。SQQQはスワップ、先物契約、オプションなどの金融商品を活用し、Nasdaq-100指数に対するショートエクスポージャーを獲得する。そのため、原資産指数が下落する際に利益を拡大できるが、指数が上昇した場合には損失も拡大する。

具体的には、スワップ戦略において、SQQQは他の金融機関とスワップ契約を結び、ショートエクスポージャーを取得する。スワップ契約では、SQQQは特定期間にわたって基礎資産(例:Nasdaq-100指数)のリターンを固定価格で交換することに同意する。これにより、SQQQは実際に株式を保有しなくても、Nasdaq-100指数に対するショートポジションを得ることができる。

先物契約戦略では、SQQQはNasdaq-100指数先物契約を売却することでショートエクスポージャーを取得する。この方法により、SQQQは将来の特定日付に特定価格で基礎資産(Nasdaq-100指数)を売却することに同意する。この戦略により、SQQQは実際に株式を保有せずとも、Nasdaq-100指数に対してショート取引を行うことができる。

オプション戦略では、SQQQはプットオプションの購入によりショートエクスポージャーを実現する。プットオプションは、SQQQに将来の特定日付に特定価格で基礎資産(Nasdaq-100指数)を売却する権利を与える。プットオプションの購入により、基礎資産が下落した場合に利益を得ることができ、Nasdaq-100指数に対するショートエクスポージャーを実現する。SQQQは複数の取引プラットフォームおよび取引所でこれらの取引を実行し、流動性および最適価格を確保する。しかし、このETFは通常、高リスクの短期投資とされ、長期保有は推奨されない。

同一インデックスを追跡する複数の増強戦略が投資家に適切なリスクエクスポージャーを提供

同じインデックスを追跡する場合でも、異なる追跡戦略およびレバレッジ商品を提供することで、投資家は自身のリスク許容度、投資目標、期待リターンに応じて適切なリスクエクスポージャーを持つインデックスファンドを選択できる。以下はナスダック100指数を追跡する一連の商品紹介であり、これらの商品のほとんどはパッシブ運用に属し、投資家にナスダック100指数の追跡に関する異なる戦略を提供し、対応するエクスポージャーおよびリターンを得ることを目的としている。

QQQ(Invesco QQQ Trust):Invescoのコア商品として、QQQはナスダック100指数を追跡する最も人気があり知られたETFである(AUM 175780百万ドル)。ナスダック市場に上場する100社の最大非金融企業と同じ比率で同じ証券に投資することで、指数のパフォーマンスを再現することを目指している。QQQは時価総額加重型ETFであり、保有比率は時価総額に応じて加重されている。

QTR(Global X NASDAQ 100 Tail Risk ETF):ナスダック100指数のパフォーマンスを追跡しつつ、テールリスクを低減することを目指す。このETFはQQQと同じ証券に投資するが、ナスダック100指数のプットオプションも保有し、市場の急落に対してヘッジをかける。

QQQM(Invesco Nasdaq-100 ETF):QQQの低コスト代替品。ナスダック100指数を追跡するが、費用率が低い。投資戦略および保有銘柄はQQQと類似しているが、コストが低く、長期投資家にとってより費用対効果が高い。

QQQN(Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF)は、Invescoが提供する上場投資信託(ETF)である。このファンドはナスダックQ-50指数を追跡することを目指しており、ナスダック市場に上場する時価総額101位から150位の非金融企業を含む。これらの企業は通常、成長段階にあり、革新能力や破壊的技術を持つとされる。QQQNは投資家に、成長段階にある有望企業群へのエクスポージャーを提供する。

QQQA(ProShares Nasdaq-100 Dorsey Wright Momentum ETF)は、Dorsey Wright NASDAQ OMX CTA Momentum Indexのパフォーマンスを追跡することを目指す。その増強戦略にはモメンタム戦略が含まれ、相対的強さ信号に基づいて銘柄を選定する。相対的強さとは、個別銘柄が市場または業種に対してどのようにパフォーマンスしているかを示す。相対的強さ信号に基づき、短期間で良好なパフォーマンスを示すナスダック100指数の構成銘柄を選定する。モメンタム投資戦略により、銘柄の相対的強さに基づいて選定し、それに応じてウェイトを調整する。パフォーマンスの強い銘柄には高いウェイトを与え、弱い銘柄には低いウェイトを与え、あるいはポートフォリオから除外する。

TQQQ(ProShares UltraPro QQQ):TQQQはナスダック100ハイベータ指数を追跡することを目指しており、レバレッジETFであり、ナスダック100指数の上昇に対する3倍のパフォーマンスを提供することを目的としている。ナスダック100指数全体のパフォーマンスを追跡することを目指す。レバレッジの拡大効果により、TQQQは通常、指数よりも高いボラティリティおよびリスクを示す。

QQQX(Nuveen NASDAQ 100 Dynamic Overwrite Fund):QQQXはナスダック100指数に基づくアクティブマネージドファンド。オーバーライト戦略(覆写戦略)を採用しており、ナスダック100指数の構成銘柄を保有しつつ、同時にコールオプションを売却する戦略である。この戦略の目的は、ポートフォリオの収益を増加させることであり、市場が横這いや下落時に、コールオプションの売却により追加収入を得ることができる。満期時にナスダック100指数の価格がコールオプションの行使価格を下回れば、オプションは失効し、ファンドは受け取ったプレミアムを保持できる。

オーバーライト戦略の目的は、この追加収入によりポートフォリオのリターンを向上させ、一定程度市場下落リスクに耐えることにある。しかし、コールオプションの売却により、上昇相場におけるポートフォリオの潜在的リターンが制限されることにもなる。なぜなら、コールオプションが行使された場合、ファンドは上昇益の一部を放棄せざるを得なくなるからである。

まとめ

米国株式市場の株式型ETF/インデックスファンド市場と比較すると、暗号資産市場のインデックス増強型商品市場は依然として非常に初期の段階にある。しかし、暗号市場全体の時価総額の成長に伴い、インデックス増強型構造化商品市場の成長余地も急速に拡大すると考えられる。我々は、米国株式市場におけるインデックスファンドおよびインデックス増強型ファンド/ETFの各種増強戦略が、暗号市場のインデックス増強型ファンドの戦略構築に適用できると考えている。暗号インデックス増強型ファンドは、マルチファクターモデル、主観的マーケットタイミングモデル、セクターローテーションモデル、指数先物デリバティブによるリターン増強モデルなど、これらのリターン増強手法を通じて、リスク許容度の異なる投資家に適切なリスクエクスポージャーおよび超過収益を提供できるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News