K33暗号資産インデックスレポートの解読:騒がしい市場ノイズの中から、確実なベータリターンをつかむ

TechFlow厳選深潮セレクト

K33暗号資産インデックスレポートの解読:騒がしい市場ノイズの中から、確実なベータリターンをつかむ

どの暗号資産市場のベータ資産に投資価値があるか?

暗号資産市場でアルファ収益を追い求める一方で、ベータ収益にも注目する価値がある。

では、どの暗号資産市場のベータ資産に投資価値があるのか?人それぞれ評価基準があるだろう。その中でもK33が発表したKVQ(K33 Vinter Quality)品質指数が注目されている。

この指数は時価総額上位30の暗号資産の中から最も将来性のあるトークンを等比重で組み入れた、スマートベータ型指数である。各トークンの良し悪しについては、K33が複数の評価項目を設け、詳細かつ客観的に審査を行う。

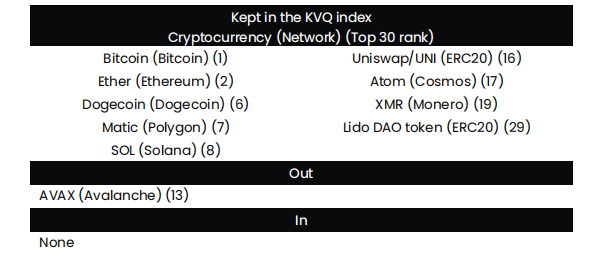

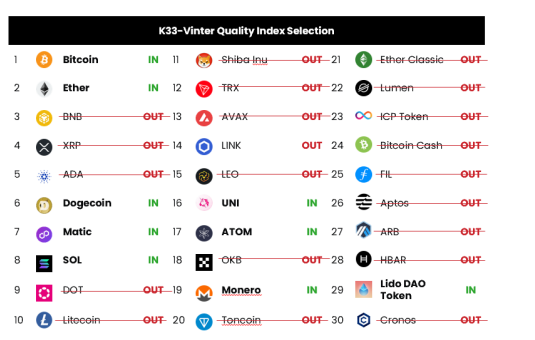

最新レポートによると、時価総額トップ30のうち、BTC、ETH、DOGE、MATIC、SOL、UNI、ATOM、XMR、LDOの9つのみが選定され、AVAXはトークンインフレと保有集中などの理由から除外された。

また、多くの人が価値があると考えるいくつかのトークンも意外な形で除外されている。

どんな評価基準にも限界はあるが、ある基準を弁証法的に参考にすることは、投資判断において示唆や洞察を与えてくれる。

そこでTechFlow研究院が当該レポートの内容を解釈・整理し、参考までに提供する。

背景:K33およびKVQ指数の構築基準について

K33について:

K33は元々Arcaneとして知られ、ナスダックFirst Northに上場しているArcario AB(旧称:Arcane Crypto AB)が完全子会社とする、リサーチ主導のデジタル資産ブローカー企業である。

同社は投資サービスを提供し、欧州・中東・アフリカ地域の顧客がデジタル資産に関する研究に基づいて市場参入やファンド投資の意思決定を行えるよう支援している。

KVQ指数の算出方法:

K33 Vinter Quality Index(KVQ)は、時価総額ベースの暗号資産指数であり、四半期ごとに更新される。

計算プロセスの概要:

-

予選:時価総額Top30のトークンを選出

-

分類:Top30のトークンを業種別に分類

-

除外:不適切な経済モデル、情報不足または透明性に欠けるトークンを除外

-

評価:持続的なネットワーク効果、実用性、規制リスク、エコシステムの活性度、トークンのインフレ/集中度という5次元で総合評価

-

順位付け:評価スコアに基づき順位付けを行い、基準を満たす暗号資産を選定

主要結論:

-

BTC、ETH、DOGE、MATIC、SOL、UNI、ATOM、XMR、LDOの9つが選定された。これらはK33が現時点での高品質ベータ資産と見なしている。

-

AVAXは将来のトークンインフレおよび大量アンロックの可能性により除外された。

その他の時価総額Top30トークンの落選状況一覧:

*注:Top30時価総額の算出時点は4月24日午前9時30分

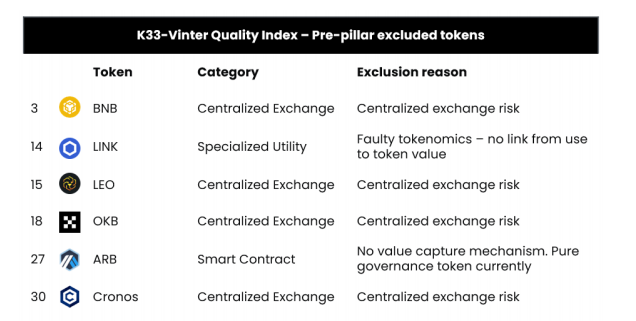

事前除外対象トークン:Top30内において、最初から対象外とした6つのトークン:BNB、LINK、LEO、OKB、ARB、CRONOS。

除外理由:

-

BNB&OKB:CEXトークンを除外。その価値の大部分は取引所への信頼に依存しており、最近のFTT(FTX)事件を踏まえ、K33は当面すべての取引所関連トークンを指数から除外することを決定。ただし今後方針が変わる可能性もある。

-

LINK:オラクルデータは容易に取得可能であり、提供方式も革新的ではなく、サービス自体が代替可能。さらに、価格フィードを利用するユーザーとサブスクリプションの間に直接のつながりがないため、K33はLINKの価格は高すぎるとしている。

-

ARB:ARBトークンがなくてもすでに1年以上運営されており、取引手数料はイーサリアムで支払われる。K33は「価値を捕獲できない不要なトークン」と評価。

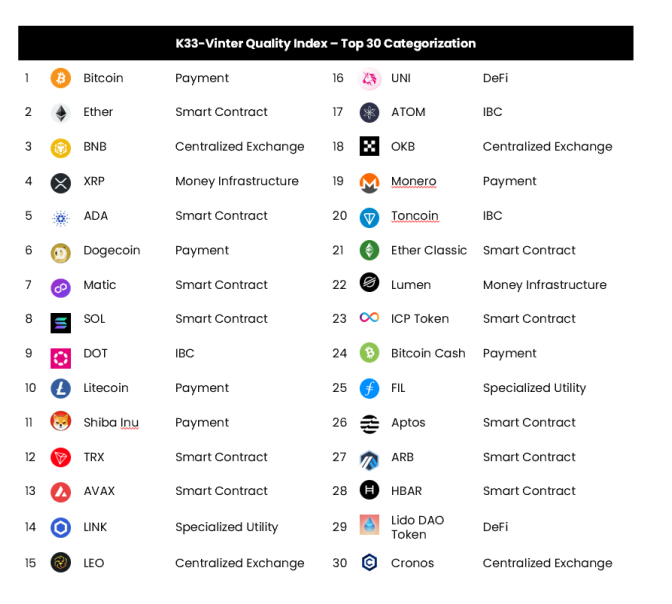

Top30 トークンの業種分類:

業種別に分けると、支払い、スマートコントラクト、CEX、通貨インフラ、チェーン間通信プロトコル、特殊ユーティリティ、DeFiなどに大別できる。

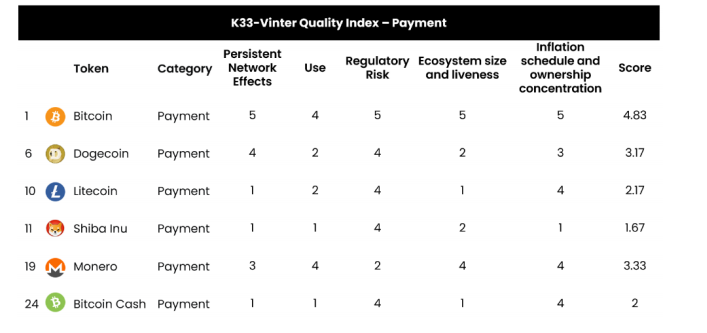

支払いカテゴリ:BTC、XMR、Dogeが勝ち残り

持続的ネットワーク効果、実用性、規制リスク、エコシステムの活性度、トークンインフレ/集中度による総合評価スコア:

-

持続的ネットワーク効果:BTCが最も長い合意形成歴を持つ;XMRは匿名取引ニーズあり;Dogeはミーム効果あり;BCHやLTCはBTCの模倣版、ShibaはDogeの模倣版であり、K33はそれらの価値は平凡と評価。

-

実用性:ほとんどのトークンは投機目的だが、取引以外の用途を考えるとBTCとXMRに明確な優位性がある。

-

規制リスク:BTCのみが商品として定義されており、PoW方式ゆえに完全な規制は困難。一方、XMRはプライバシー機能ゆえに規制当局の重点監視対象。

-

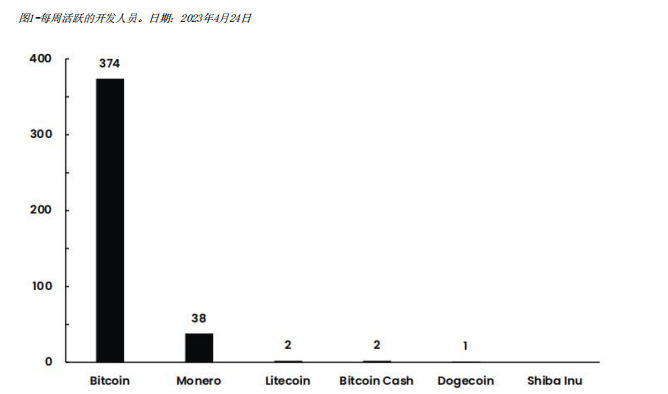

エコシステムの活性度:BTCとXMRの開発者は依然として比較的活発。またDogeは開発活動は少ないが、ミーム効果によって別の形のエコシステム活力を示している。

-

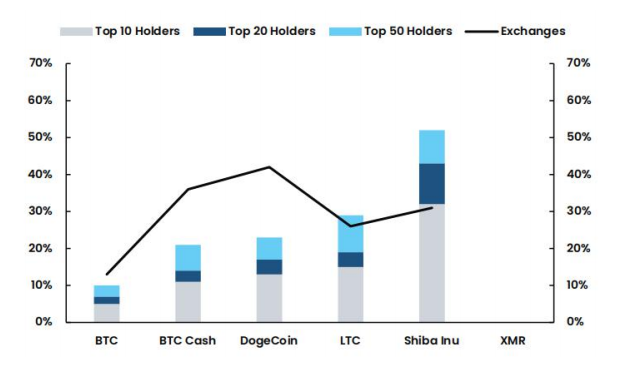

インフレ及びトークン集中度:BTCが最も分散化されている;BCH、LTC、Dogeは分布集中度が似ており、Shibaは極めて集中している;XMRはプライバシー特性ゆえ統計困難だが、K33は交換媒体としての性質から分布は広く分散していると推測。

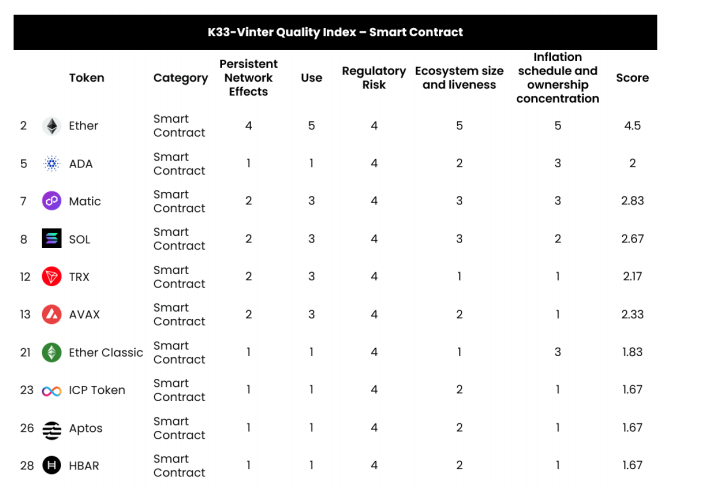

スマートコントラクトカテゴリ:ETH、MATIC、SOLが勝ち残り、AVAXは落選

持続的ネットワーク効果、実用性、規制リスク、エコシステムの活性度、トークンインフレ/集中度による総合評価スコア:

-

持続的ネットワーク効果:「新イーサリアム」というコンセプトは魅力的だが、市場低迷下ではイーサリアム代替の需要は非常に低いことが明らかになった。そのため、多くのイーサリアム代替プロジェクトはネットワーク効果においてイーサリアム本体に及ばないとK33は判断。

-

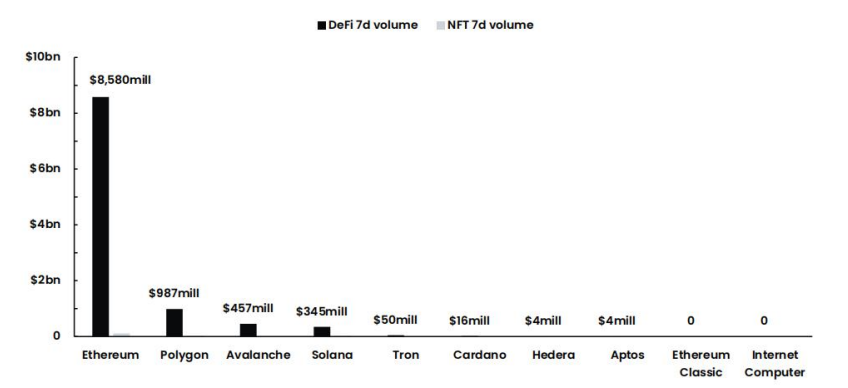

実用性:DeFi、NFTなどのアプリケーション利用および取引量を考慮すると、以下の通り:

-

規制リスク:スマートコントラクトブロックチェーン間での差は小さく、証券として定義されるかどうかについても議論がある。

-

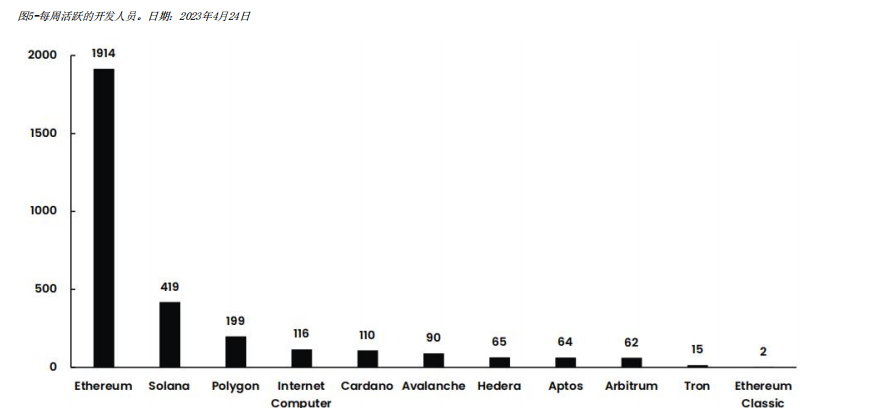

エコシステムの活性度:ETHが抜きんでており、SOLが第二グループ、MATICなど他チェーンは同等レベルの開発活発度。

-

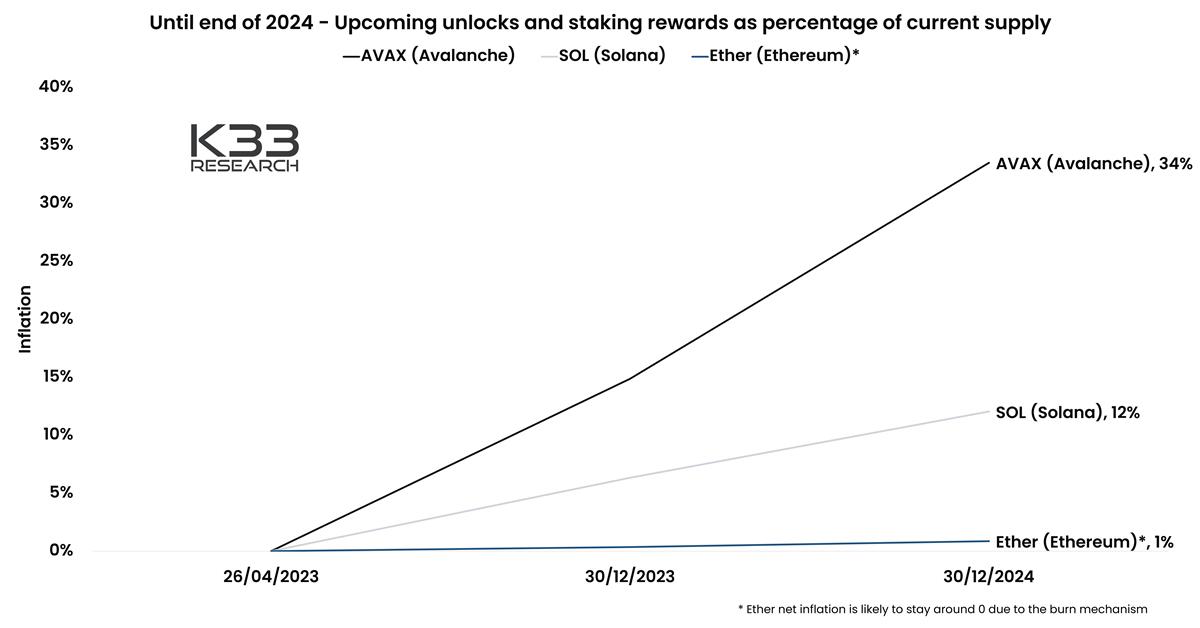

インフレ及びトークン集中度:イーサリアムは予想インフレ率と所有権の分散が最も良い組み合わせ;SOL(ソラナ)は他の水準より一段高い。トークン保有者の中にはかなり大きなプレイヤーがおり、これは重大なリスクとされるが、残りの発行枚数は他より少ない;TRXは供給量が固定のためインフレなし。しかし所有権の集中が著しく、大きなリスクとされ、最も低いスコアとなった;

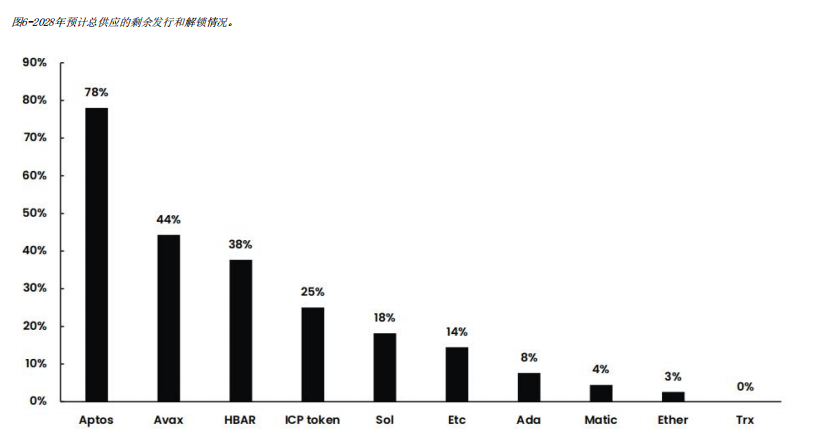

AVAXはアンロックおよびステーキング報酬の放出面でより顕著な問題を抱えている。

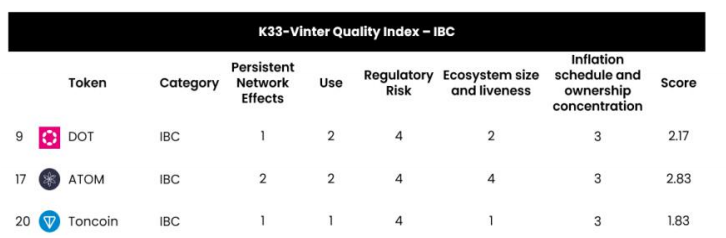

チェーン間通信(IBC)カテゴリ:ATOMが勝ち残り

持続的ネットワーク効果、実用性、規制リスク、エコシステムの活性度、トークンインフレ/集中度による総合評価スコア:

-

持続的ネットワーク効果:これらのトークンを評価することは、ネットワークエコシステムを評価することとは異なる。K33はDOTの場合、両者は一致しているが、ATOMの場合、ATOM自体が成功しなくてもCosmosエコシステムは成功する可能性がある。全体として、Cosmosの方がPolkadotより生存確率が高いとK33は判断。

-

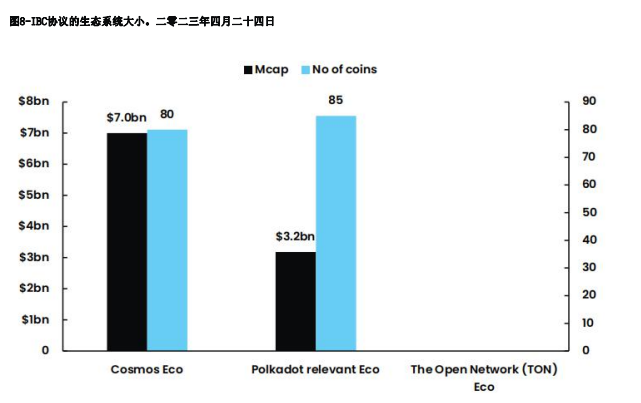

エコシステムの活性度:異なるIBCプロトコルのエコシステム規模を評価する自然な出発点は、エコシステム内の時価総額とトークン数を確認すること。結果、Cosmos内のトークン時価総額はPolkadotの3倍(ATOMとDOTを除く)。

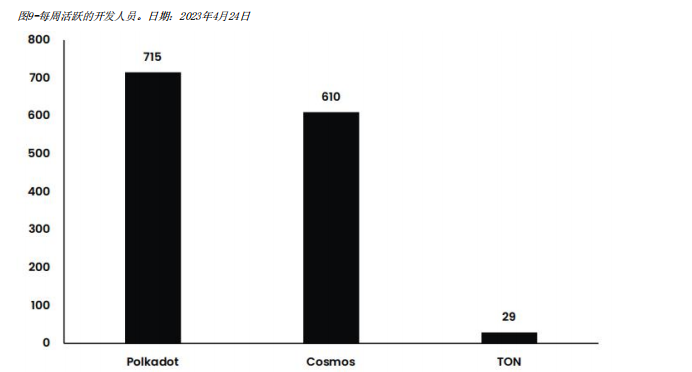

開発者の活発さを考慮すると、以下の図のようにポルカドットがやや優勢に見える:

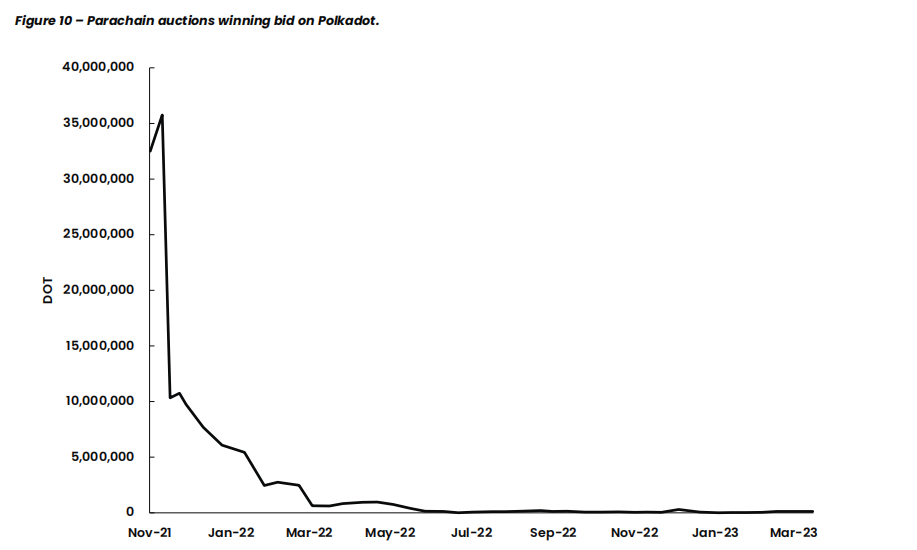

しかし、ポルカドットを取り巻く盛り上がりは完全に消えてしまったように感じる。以下のポルカドットのパラチェーンオークション状況がより直感的だ。一年前にはスロット確保のために数億ドル相当のDOTが必要だったが、今は実質無料になっている。資本がポルカドットに投入されなくなっている。

-

規制リスク:複数のIBC間での差は小さく、K33は同一評価。

-

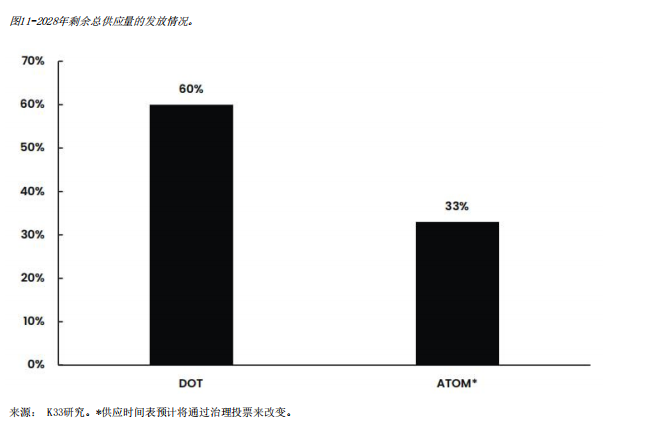

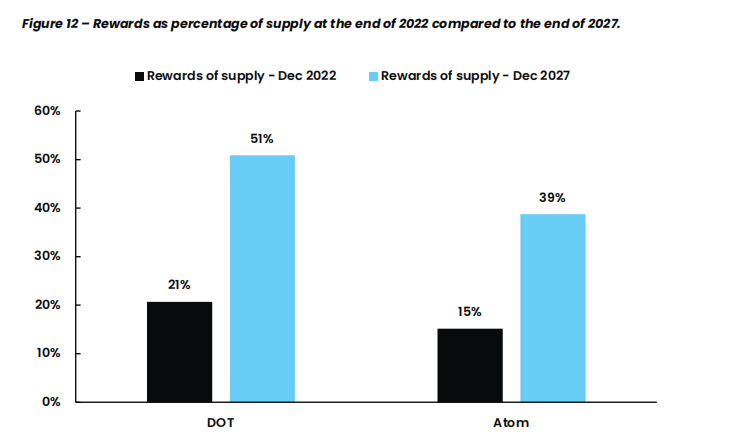

インフレ及びトークン集中度:ATOMとDOTの違いは小さいが、現在のルールではDOTのトークン放出量が多い。

その他カテゴリ:UNIおよびLDOが勝ち残り

持続的ネットワーク効果、実用性、規制リスク、エコシステムの活性度、トークンインフレ/集中度による総合評価スコア:

-

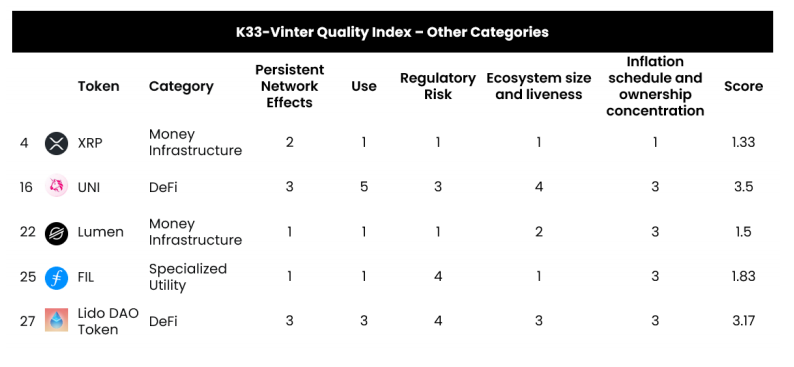

LUMEN、FIL、XRPが除外された理由:

XRPおよびLumenは従来の金融機関間の橋渡し役となるネットワークだが、長期間運営されている割に具体的なユースケースが乏しい。

FILも長期間存在しているが、人々が実際に重要なデータを保存するために使用している証拠もなく、利用増加の兆しもない。

-

UNIおよびLDOが選ばれた理由:

一般的な支払い用・スマートコントラクト用トークンよりも評価が容易で、従来の株式に近い。K33はその実収益および事業内容を重視して評価している。

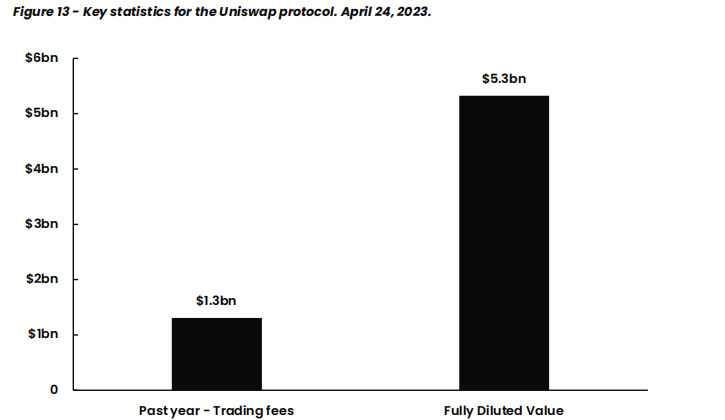

UNI:2022年の取引手数料総額は18億ドル、FDVは約53億ドル。将来的に生成されるキャッシュフローが現在の時価総額に達する、あるいは超える可能性は決して低くない。

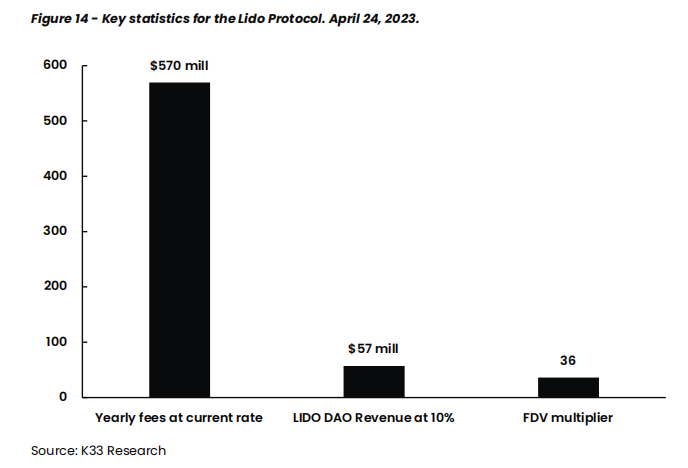

LDO:プロトコル収益の10%がLido DAOトークン保有者に分配されている。現在のTVLおよびステーキング率、ならびにLido DAOの10%分配を考慮すると、FDVと年間収益の比率はわずかに50以上。これは株式のPERに相当する指標であり、50は株式市場では非常に高い(ネガティブ)。

つまり、プロトコルのステーキング規模は今後成長する必要があるか、DAOの分配率を引き上げる必要がある。成長可能性を考慮し、K33はLDOの恒久的な財務損失リスクは低く、指数からの除外対象とはしないと判断した。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News