Arkstream Capital:BlurとOpenSeaの断崖レース

TechFlow厳選深潮セレクト

Arkstream Capital:BlurとOpenSeaの断崖レース

BlurとOpenSeaの崖っぷち渋滞は、NFTfiという無限戦争の序章における第一章に過ぎない。

NFT市場の現状

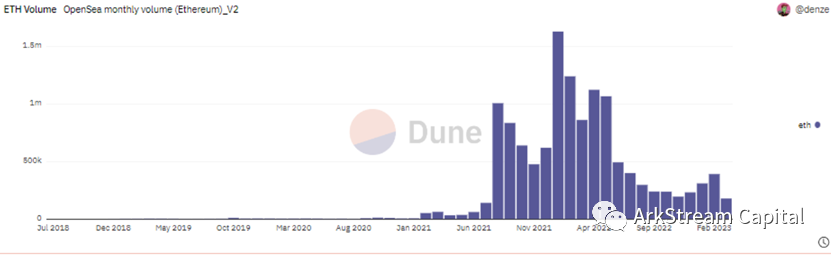

2022年下半期はNFTの冬だった。Otherdeed for Othersideの発行が市場から最後の流動性を吸い上げたことで、NFT市場における投機ブームが終焉を迎えた。

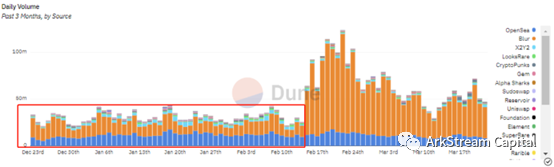

OpenSea月間取引高(dune)

$BLURトークン発行の期待によって、Blurという優れたNFTマーケットプレイスが市場に新たなインパルスをもたらした。そして$BLURエアドロップによる莫大な報酬が、さらなるユーザー流入を促した。

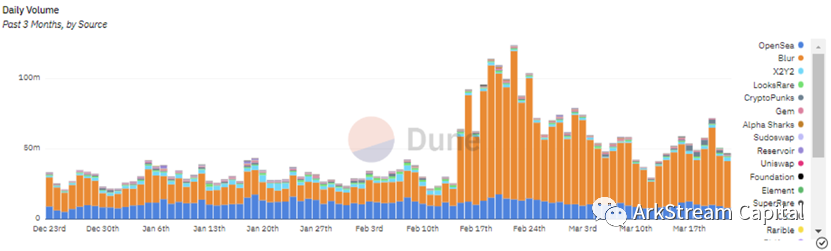

NFTマーケットプレイス 日間取引高(dune)

NFTマーケットプレイスの取引データから、以下の結論が明確に導き出せる。

1. アート系NFTマーケットプレイスは、総合型NFTマーケットプレイス(実質的にはPFP)に完全に遅れを取っている。

2. Blurは2月15日のエアドロップ以前から、すでにOpenSeaの取引高を上回っていた。

3. NFT市場は2022年の過熱とその後の崩壊を経て、2023年第1四半期には健全な市場に戻りつつある。

Arkstreamは一貫してNFTfiに注目している。我々はNFTが所有権証明としての長期的価値を持つと考えており、この価値はNFT市場全体の低迷によって損なわれることはない。

本題に入る前に、まずNFTの価値に関する断片的な考察を行いたい。

NFTの価値についての考察

NFTの同一性と非同一性

ご存知の通り、NFTとはNon-Fungible Token(非代替性トークン)の略称であり、FT(Fungible Token)のような単純な同一性とは異なり、NFTには「同一性」と「非同一性」の二重属性が存在する。

現在のNFT市場では、主に「NFTアート」と「NFT PFP」の二種類が活発に取引されている。人類がインターネットとますます深く融合する中で、PFPはオンライン上のアイデンティティ化身としてより適している。これがPFPがNFTアートよりも重要視される理由である。

NFTアートは「非同一性」のみを持ち、一方PFPはシリーズとして構成され、「同一性」と「非同一性」の両方を兼ね備える。NFT PFPはポップアートのWeb3版であり、その背後にある共通の論理は「繰り返される主体+ランダム変数」である。

工業的生産による反復が共通性を生み、それがコミュニティを形成する基盤となる(=同一性)。一方、変数の希少性が人為的に不平等を創出し、社会的地位の差を示す。人間の本性として「不平等」を求める傾向があるため、階級による優越意識は根源的な欲求である。筆者は、順序として「同一性」が「非同一性」に先行すると考える。つまり、まず「同一性」がなければ、PFPの価値の温床が生まれず、非同一性に基づく社交的差別価値も育たない。PFPの価値は、コミュニティのエネルギーに比例する。

この「同一性」と「非同一性」の複合性こそが、すべてのNFTfiプロトコルが直面する最大の課題となっている。この問題は、流動性の処理において***P2P(CLOB)***と***P2Pool(AMM)***の二極化を生んでおり、これがNFTfi発展の根本的矛盾となっている。

NFTロイヤリティ

業界で議論の多いロイヤリティ問題も、「同一性・非同一性」という枠組みで見るとより明確になる。

NFTアートは芸術家の創造的価値と独自性を体現しており、高速な回転よりも収集価値を重視する。そのライフサイクルを通じて、時間の経過とともに価値が上がる。ゴッホは生涯未婚で貧困のまま亡くなったが、死後に名声を得た。NFTの高いロイヤリティ率があれば、こうした悲劇を防ぎ、アーティストに早期に時間的価値が還元される。したがって、高ロイヤリティはNFTアートの特性に非常に合致している。

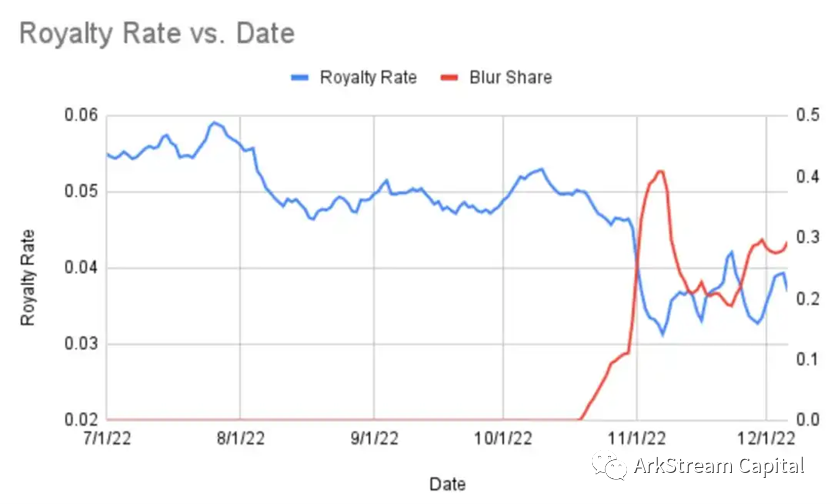

一方、NFT PFPは初期段階でNFTアートと同じ高ロイヤリティを踏襲していた。しかし筆者は、これは業界の慣性による大きな問題だと考える。前述のように、PFPでは「同一性」が「非同一性」に先行し、その価値はコミュニティのエネルギーに大きく依存する。そのため、高い流通性こそがPFPの価値成長を促進する。PFPは、より良い流動性と低い摩擦を通じて、より広範なコミュニティ価値を獲得すべきである。筆者は当初、PFPのロイヤリティはPFP同士の競争の中で自然に決まると考えていたが、実際にはBlurとOpenSeaの流動性競争がそれを形作った。

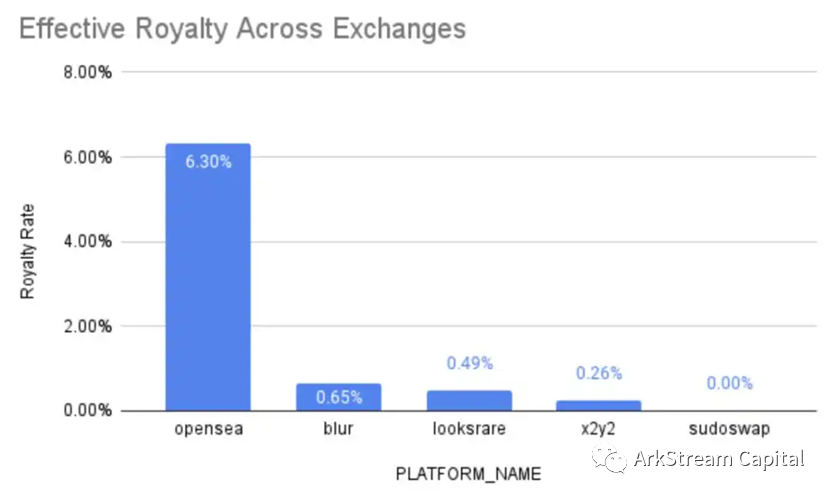

ProofのリサーチディレクターNFTstatistics.ethのデータによると、Blur全体の平均ロイヤリティ率はわずか0.65%であり、これによりNFT市場全体のロイヤリティ率が低下している。

多くのNFTプロジェクトがこれに反発しているが、筆者が言わせてもらえば、彼らはなぜ市場好況期の利益を当然のものだと考えられるのか。筆者がよく知るPhantabearプロジェクトを例に挙げると、累計売上は35,735ETH、ロイヤリティ7.5%で、累計ロイヤリティ収入は2,680ETH(ETH=1,700ドル換算で約450万ドル)。これらの資金はプロジェクト自体への再投資ではなく、創業者たちによって分配された。ミント費用も含めればなおさらだ。Phantabearは、数多くの不誠実なNFTプロジェクトの一例にすぎない。

by:Phantabearは創業者のMarkとWillが周杰倫の名声を利用して金儲けを企てたプロジェクト。後に周杰倫の評判が傷ついたため、彼自身が引き継ぐ意思を示したが、二人の創業者とは責任の再定義で合意できず、事実上プロジェクトは失敗した。

NFTプロジェクトがコミュニティ運営を通じて地道に稼ぐしかない状態こそ、ユーザーが健全なNFT市場を尊重する最大の表現である。

NFTマーケットプレイスの競争情勢

厳密に言えば、NFTマーケットプレイスはさらに三種類に分けられる:CLOBマーケットプレイス、AMMプロトコル、アグリゲーター(集合体)。

アグリゲーターの初期プレイヤーにはGemやGenieがあり、これらはそれぞれOpenSeaとUniswapに買収された。これらを「アグリゲーター」と呼ぶよりは、むしろOpenSeaのバルク操作ツールと呼ぶべきだろう。

アグリゲーターの先駆けはGenieだが、GemはGenieが市場を開拓した後、より使いやすく便利な製品で参入し、ユーザーフレンドリーさ、宣伝力、資本支援の面でも優れていたため、初期競争では勝利した。しかしGemの喜びも長くは続かず、OpenSeaの挑戦者が次々と登場する中で、より強力なアグリゲーターBlurが現れた。ただしBlurはむしろ自らのマーケットプレイスへトラフィックを誘導する存在であり、マーケットプレイスを運営しないアグリゲーターは真の意味でのアグリゲーターではない。

By:X2Y2もアグリゲーター機能を持っているが、それよりもむしろLooksRareやOpenSeaでの一括取引機能を提供しているに過ぎない。

現在、真正にアグリゲーションに特化しているのはReseviorだけだが、BlurとOpenSeaという二大巨人に挟まれ、その存在感は薄れている。アグリゲーターレーンの真価が発揮されるのは、市場がさらに分散化・混乱した状況になってからのことかもしれない。

取引体験と流動性競争

NFTマーケットプレイスのもう一つの競争軸は取引の利便性である。UI面から見ると、Blurの取引体験はプロのトレーダーや卸売市場向けであり、OpenSeaは一般ユーザーと小売市場向けである。他のほとんどのマーケットプレイスはOpenSeaの設計を参考にしている。

Blur取引画面

OpenSea取引画面

Blurの優れた取引体験が、初期ユーザーを惹きつけた要因であり、またエアドロップ対象にもならない時期から多くのAirdrop Hunterが時間とリソースを投入した理由でもある。

しかしCOLBマーケットプレイスの議論では、筆者は特に「流動性」に焦点を当てたい。市場にとって最も重要な価値は、ユーザーに最高の流動性を提供することである。DeFiのUniが最初に設計したLPスキームや、Arbitrum上で急成長したGMXのゼロスリッページ対賭けとGLP設計なども、すべて流動性の強化を目指している。

OpenSeaは最初のNFTマーケットプレイスとして、NFTの売り注文(List)に加え、買い注文(Offer)機能も提供している。しかし、このOffer機能の操作性や一括処理性は低く、買い手側の流動性に制限がかかっている。自分が大量の同一コレクションNFTを保有している場合、売却は頭痛の種である。筆者はかつて、OpenSeaがNFT市場全体の価格維持のために、あえてこの機能を弱くしているのではないかと疑ったほどだ。理論的には、より良いオーダーブック機能を実装することは難しくないはずだからである。

LooksRareが登場した際、そのトークン経済モデルについて議論したことがある。当初は「取引マイニング」方式を採用していたが、この方式の歴史は2018年にまで遡る。DeFiブーム以降、市場は徐々に「流動性マイニング」に移行した。

2020年にCompoundが始めた流動性マイニングを観察した際、筆者たちはそれが2019年のDappブームや、さらに昔のFcoin、龍門網時代の「取引マイニング」とどう異なるかを分析した。

取引マイニングの問題点は、空回り(ウォッシュトレード)が発生しやすく、どんな形であれ、報酬を得るために無意味な取引が行われる点にある。このような取引は価値を蓄積せず、流動性の向上にも寄与しない。また、低コストでマイニングできないプレイヤーが能動的に注文を消化して報酬を得る場合でも、その取引は一時的で「惰性」を持たない。報酬が半減し始めると、流動性は急速に減少する。つまり、マイニング補助はコストが高く、効率が低いのである。

一方、流動性マイニングの利点は、第一に「真の流動性」を提供し、LPがリスクを負担すること。第二に「惰性」があること、つまり大多数のLPが頻繁にポジションを切り替えず、長期保有する傾向がある点。DeFiでは、すでに消滅したプロジェクトのファームに数十万ドル相当の資金が残っているケースさえある。さらにLPはマイニング報酬だけでなく、取引手数料の分配も得られるため、さらに滞在率が高くなる。

Arkstreamのトークン経済学的考察では、優れたトークン経済設計は以下の三点を満たさなければならないと考えている:

1. プロジェクト側がトークン報酬は一種の債務であると認識し、慎重に供給設計を行うこと。

2. トークン報酬は、プロトコルの長期的価値向上に貢献する行動をインセンティブ付けること。

3. トークン報酬はネットワーク効果を持つプロトコルに施されること。

この三点はいずれも欠かせない。

LooksRareのその後のトークン価格と取引量の推移は、取引マイニングの失敗を証明している。

Looksトークン価格(Coinmarketcap)

LooksRare 取引量ランキング(公式サイト)

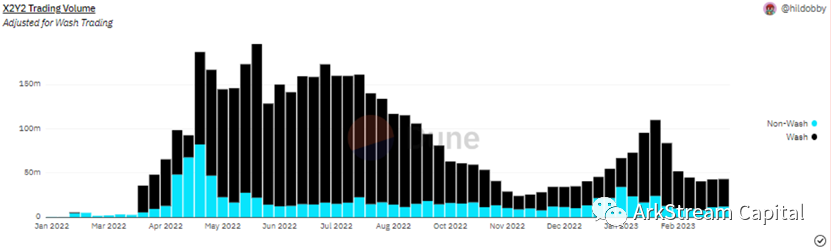

その後LooksRareはリストイング報酬を追加した。X2Y2は初めからリストイング報酬を設けていたが、2022年3月30日以降にトークン経済2.0へ移行し、取引マイニングに切り替えたことはむしろ後退と言える。

X2Y2 ウォッシュトレード(dune)

流動性は双方向のものであり、NFT市場において最も深刻な問題は売り手不足ではなく、売却したいときに受け皿となる十分な買い手がいないことである。この点で、BlurはLooksRareやX2Y2よりも一歩先んじて考えていた。

Blurはエアドロップ2でリストイングマイニングを採用し、その後エアドロップ3でBIDマイニングを導入し、流動性の両端に対応した。

NFTマーケットプレイス 日間取引高(dune)

$BLUR正式発行前から、この双方向流動性施策はBlurの取引高に大きなプラス効果をもたらしていた。明らかに成功したエアドロップ設計であった。

これが筆者がBlurに強い関心を寄せる理由である。BlurはNFTマーケットプレイスの中で、BIDの製品設計とトークンインセンティブという積極的な施策を用いて、NFT流動性問題に真剣に取り組んだ最初の存在だからだ。

Blur流動性策の欠陥

しかし筆者は、Blurの流動性策も依然として最適解ではないと考える。UniswapのLP流動性設計と比較すると、BlurのBIDは「惰性」に欠ける。

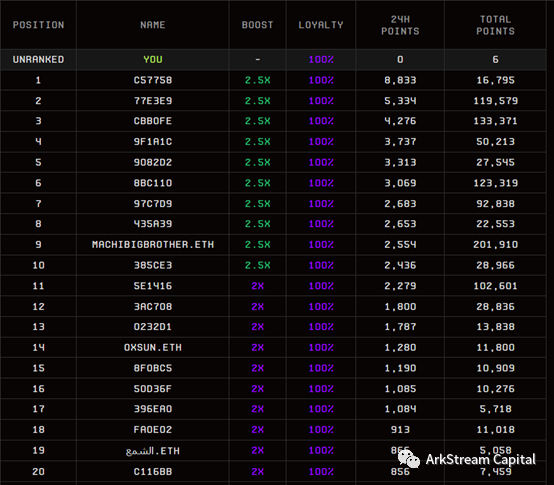

現状のBIDに関して、感覚的には、ランキング上位20人の半数以上が中国人であり、名のある大口/科学者/スタジオが多数含まれている。BIDに投入されている資金の大部分は忠誠心を持っていない。

Blur BIDポイントランキング

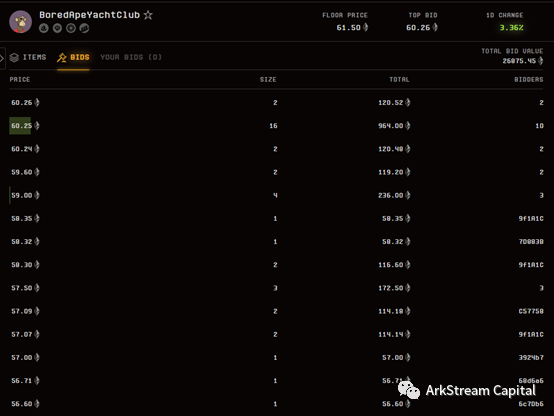

BAYCとMAYCのBIDウォールがこれを如実に示している。

BAYC BIDウォール

MAYC BIDウォール

BAYCの場合、MACHIの保有量が圧倒的すぎて、誰もMACHIの売り崩しを恐れて1~3番目のBIDを張らない。

一方、MAYCの2~3番目のBIDには大量の資金が集中している。こうした明らかなBIDウォールはすべてBIDポイント獲得のためのものであり、これを除けば、実際に流動性を提供するマーケットメーカーはほとんどいない。

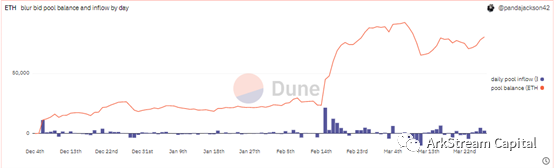

BlurのBIDプールのETH総額は、シリコンバレー銀行危機当日に大幅に引き出された。当日の市場全面安に加え、NFT価格も大きく圧迫され、ほとんどのコレクションのBID資金は3万ETHから1万ETHまで減少した。

Blur BIDプール残高(dune)

また、Blurは現在ゼロ手数料の仕組みのため、トークン報酬以外では、Uniのように手数料でLPにインセンティブを与えることができない。健全なシステムとは、トークン報酬を取り除いても、依然としてLPが流動性を提供するインセンティブが存在するものである。$BLURがUniswapに上場した際、多くのユーザーがLP提供を希望し、取引手数料を得ようとしました。ある友人は初日に参加し、その日の手数料だけでコストの50%を回収できたという。

Blurの流動性インセンティブが停止すれば、これらのBIDウォールは即座に崩壊するだろう。

流動性が引き起こすNFTの大崩壊

Blurの流動性マイニングがNFT市場に流動性を注入している一方で、別の問題も生じている。すなわち、BlurがNFT市場の崩壊を加速させているのだ。従来のNFT市場では流動性不足のため、大口保有者(ホエール)がすぐには現金化できなかった。しかしBlurのBIDウォールのおかげで、今やホエールは自由に売却できるようになった。

多くの小規模NFTプロジェクトがBlurの仕組みを利用して在庫放出を行う。Blurの初期段階で仕組みが不備だったため、こうしたプロジェクトはまずOpenSeaで取引量を水増しし、底値価格を形成した後、BlurでBID注文を徐々に引き上げながらポイントを獲得する。この過程で、一部のプロジェクトは同時にNFTを出品し、仮に自分のBIDが成立しても、売却したNFTによってある程度損失を補填できるようにしている。また、あるプロジェクトはそのコレクションの大部分を保有しているため、自由に価格を吊り上げてポイントを稼ぎ、他人の入札があっても実際に売却しないことができる。

もしBIDの競合相手がいなければ、プロジェクト側はBlurのポイントを稼いで満足するかもしれない。しかし、個人投資家やボットがBIDに参加し、一定のBID深さができた瞬間、彼らは即座にBIDを撤去し、保有するNFTをこれらの個人やボットに売り払う。

この狂乱の中で、NFTプロジェクトとホエールは貴重な流動性を獲得し、流動性プロバイダーは「貴重な」$BLURを得た。

したがって筆者は、Blurのトークン経済はアップグレードが必要であり、こうした裁定取引者のコストを上げるべきだと考える。裁定行為はシステムにとって害悪である。

短期的にはこの流動性がNFT市場の両刃の剣となっているが、長期的には流動性はやはり良いことだ。もしNFTの長期的価値を信じるならば、豊富な流動性のもとでの価格崩落は、価格発見のスピードを早めるだけである。

将来展望

筆者は、現在のBlurのトークン経済設計はNFTの非同一性を考慮していないため、UniのLPペアリング方式を採用してマイニングを行うことで、流動性プロバイダーの「惰性」と「摩耗」を高めることができると考える。

これは本質的にAMMの考え方であり、フロントエンドで希少アイテムとベーシックアイテムの取引を集約する。同様の考え方はBlurが過去に試しており、Seaport契約によって遮断された際に、フロントエンド手法でOpenSeaの遮断を回避したことがある。

その他、CLOBマーケットプレイスの競争方向はますます専門化されていくべきだ。Tensor.Tradeが示しているように。

Tensor取引画面

TensorはTensor Trade(アグリゲーター)とTensor Swap(AMMプロトコル)を含み、ユーザーエクスペリエンスの面ではBlurと同様に、より豊富な情報(NFT底値K線)、および高度な取引機能(多様な注文タイプ)を提供することを目指している。

筆者はまた、BlurのBID機能がさらに充実することを期待している。例えば利食い・損切り機能の追加、または一括管理可能なOffer機能の導入など。

BlurとOpenSeaの崖っぷちレース

Blurの競争圧力を受け、OpenSeaは2月22日にゼロ手数料を開始して対抗したが、これは取引高を顕著に伸ばすには至らず、むしろ受動的な防御策にすぎなかった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News