7年間の浮き沈みを経て、OpenSeaはやはりトークン発行を選んだ

TechFlow厳選深潮セレクト

7年間の浮き沈みを経て、OpenSeaはやはりトークン発行を選んだ

OpenSeaのSEAトークンは、プラットフォーム自身を救う鍵となる可能性があり、NFT市場が低迷相場から脱却する原動力になるかもしれない。

筆者:Babywhale、Glendon、Techub News

2月13日夜、OpenSeaはX上でOS2のパブリックベータ版リリースおよびプラットフォームトークンSEAの導入、さらにエアドロップ実施の示唆を発表した。具体的なタイムラインや詳細はまだ公表されていないが、この発表は仮想通貨コミュニティに大きな反響を呼び、投稿からわずか1時間でコメントとリツイート数が1,000件を超え、コミュニティ内の議論も急速に活発化した。

OpenSeaのCEOデヴィン・フィンザー氏も自身の投稿で、「今後リリースされるOS2は単なる新製品ではなく、SEAも単なるトークンではない。これはゼロから構築されたまったく新しいOpenSeaである」と強調している。以前から、OpenSeaの次世代バージョンはBlurを参考に取引中心のUIを採用するとの噂もあった。

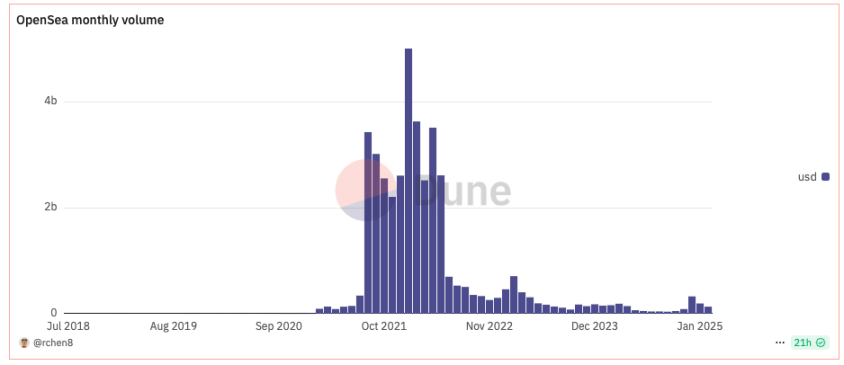

OpenSeaはついにトークンを発行する。これを3年前に話題にしていれば、間違いなく大規模な仮想通貨界隈の祭りとなっただろう。しかし状況は今や大きく変化しており、現在の仮想通貨市場はすでにMemeCoinの時代。NFTはすでに「時代遅れ」と見なされている。さらに皮肉なことに、NFT分野に限定しても、OpenSeaの栄光は既に過去のものとなっている。Duneのデータによると、OpenSeaの1月の取引高は1億9,500万ドルにとどまり、2022年初のピーク時50億ドルから96%も急落。年間収益も約3,326万ドルまで縮小している。

nftpulseのデータによれば、執筆時点での過去30日間におけるOpenSeaの市場シェアは、2021年12月の95%から29%まで急激に低下している。一方、OpenSeaの評価額も2023年初のピーク133億ドルから約15億ドルまで下落し、一時は売却を余儀なくされるほどだった。

それでは、かつてNFT取引市場の覇者であったOpenSeaが、なぜこのような境遇に陥ったのか?

ここからはOpenSeaの歴史を振り返り、どのように急成長を遂げ、NFT市場の競争の中で王座を失っていったのかを見ていく。そして最後に、今このタイミングでトークンを発行することにより、NFT市場全体の構図にどのような影響を与える可能性があるのかについて考察する。

草創期:NFTの未開拓地で生き延びる

Web3分野のスタートアップ企業の中でも、OpenSeaはまさにゼロから始まった伝説的な存在であり、特に2021年から2022年にかけて、驚異的なスピードで無名から評価額133億ドルのスーパーユニコーンへと成長し、NFT取引市場のトップに君臨した。だが、その華々しい成功の裏には、極めてドラマチックな市場の浮き沈みの歴史があった。筆者は、OpenSeaの興亡は、NFT業界が無秩序な成長から理性的な競争へと移行する過程の縮図とも言えると考える。

2017年9月、デヴィン・フィンザー氏とアレックス・アタラ氏は、「Wificoin」という革新的プロジェクトで著名なインキュベーターY Combinatorからシード資金を獲得した。このプロジェクトは共有WiFiへの暗号通貨決済を目指したもので、当時はNFTとは関係がなかった。

しかし2017年11月、Dapper Labsがイーサリアムベースのゲーム「CryptoKitties(暗号猫)」を正式にリリースし、大きな注目を集めた。熱狂的な入札によって、あるNFTコレクションが247ETH(当時約11.8万ドル)という高値をつけたこともあった。

同年、CryptoKittiesの創設者兼CTOであるダイター・シャーリー氏がNFT(Non-Fungible Token、非同質化トークン)という概念を提唱し、NFTの標準を定義するEIP-721の策定にも貢献した。(Techub News注:EIP-721はその後議論・改良され、2018年に正式に承認され、現在のERC-721プロトコル標準となった。)

この標準の登場が、フィンザーたちの起業の方向性を変えさせた。彼らは「Wificoin」プロジェクトを放棄し、2018年2月にNFT取引プラットフォームOpenSeaを設立した。

The Generalistの報道によると、フィンザー氏はこう語っている。「NFT市場の可能性を見出した。なぜなら、デジタルアイテムに標準ができたことで、CryptoKitties以降に登場するすべてのものがこの標準に従うことになるからだ。」

当時はブロックチェーンと暗号通貨の黎明期であり、NFTという概念はまだ広く知られておらず、NFT市場自体ほとんど未開拓の土地だった。

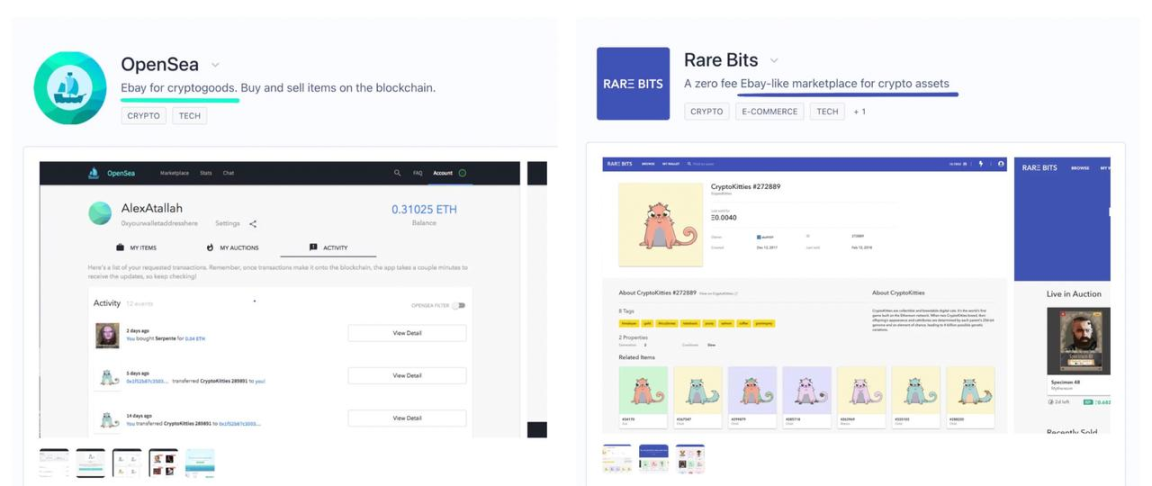

とはいえ、OpenSeaは当時唯一のNFT取引所ではなかった。ほぼ同じ日にProduct Huntで公開されたのは、「eBayのような手数料ゼロの暗号資産マーケットプレイス」を自称するRare Bitsだった。OpenSeaより優位性を持つライバルであり、面白いことに、OpenSeaもまた自分たちを「暗号商品のeBay」と表現していた。(Techub News注:eBayとは、世界中の個人がインターネット上で物品を売買できるオンラインオークションおよびショッピングサイト。)

2018年5月、OpenSeaは1confirmation、Founders Fund、Coinbase Ventures、Blockchain Capitalなどから200万ドルを調達した。一方、Rare Bitsはそれより1か月早く600万ドルを調達しており、Spark、First Round、Craftなどが投資に参加していた。

VCからの資金調達額だけ見ればOpenSeaは劣勢だったが、1confirmationのパートナーであるリチャード・チェン氏はOpenSeaを高く評価していた。「Rare BitsはNFTに関する理解がOpenSeaほど深くない。OpenSeaのチームはより精鋭で戦闘力があり、DevinとAlexは新しいNFTプロジェクトを発見し、それをOpenSeaに上場させる能力も高い。また、私たちが2018年4月に投資した時点で、OpenSeaの取引量はすでにRare Bitsの4倍だった。」

さらに、両社の販売戦略も異なっていた。OpenSeaは当初1%の取引手数料(後に徐々に2.5%まで引き上げ)を維持し、安定した収益で運営を支えていた。一方、Rare Bitsは2018年に「手数料ゼロ」の戦略を採用し、ユーザーの取引にかかるガス代も還元すると宣言。ユーザー負担を減らすことでトラフィックを獲得しようとした。この戦略は初期には一定の注目を集め、ユーザーにとって親しみやすいように見えたが、長期的にはプラットフォームの持続可能性を損ねるものであり、高い運営コストは最終的にRare Bitsの存続を困難にした。特に「2018年の仮想通貨の冬」が到来した際には致命的だった。

この時期、ユーザー基盤を拡大し取引量を増やすため、Rare BitsはNFTに限らず、アニメプラットフォームCrunchyrollとの協働による「デジタルステッカー」の提供や、ゲーム内アイテムなどNFT以外の仮想資産の取引も模索するなど、事業を多角化した。

これに対してOpenSeaは一貫して専門性を重視し、NFT取引業務の改善に集中し続けた。

しかし夜明け前の長いトンネルの中、OpenSeaの経営も楽ではなかった。初期の取引量は低迷し続け、取り扱うプロジェクトもCryptoKittiesやCryptoPunksなど少数に限られていた。

鈦媒体の報道によると、2020年3月時点でチームはわずか5人で、月間取引額は約100万ドル程度だった。当時の2.5%の手数料率で計算すれば、OpenSeaの月収はわずか2.8万ドル。2019年末にAnimoca Brandsなどの戦略的投資家から210万ドルの「命綱」を受け入れていなければ、このスタートアップ企業は業界の冬の中で消滅していたかもしれない。一方、Rare Bitsは2019年にはすでに危機的な状況にあり、2020年には完全に市場から撤退した。

後から振り返れば、OpenSeaの台頭は、コア事業への集中と効率的な運営判断に支えられていた。フィンザー氏はインタビューで、「私たちはこの分野で長期的にやっていきたい。今の成長曲線がどうであれ、NFTのための分散型マーケットプレイスを構築し、それが3〜4年は続くことを望んでいる。」と語っている。

時間はすぐに2020年後半に進む。夜明けが近づいていた。この年はOpenSeaにとって運命の転換点となり、後半から暗号資産市場が徐々に回復する中、NFT市場の先行者としての優位性を生かし、いち早く恩恵を受け始めた。取引量は急速に上昇した。Duneのデータによると、2020年10月のOpenSeaの月間取引高は約418万ドルに達し、9月の246万ドルから約66%増加した。

より多様なNFT資産を取り扱い、流動性を拡大するために、OpenSeaは「オープンマーケット」戦略を全面的に推進した。

2020年12月、OpenSeaは新機能「Collection Manager」をリリース。ユーザーは手数料無料でNFTをミント可能(ガス代は購入者が負担)。この機能は公式が「Lazy Minting(怠惰なミンティング)」と呼ぶもので、オンチェーン発行とメタデータを分離。ユーザーは商品のメタデータを無料でOpenSeaにアップロードでき、初めて商品が売れたときにのみオンチェーン上のERC-1155 NFTとして実際にミントされる。

この機能によりクリエイターの参入障壁が大幅に低下し、OpenSeaでは審査不要でNFTを上場できるという特徴も相まって、誰もが直接NFTをミント・発行できるようになった。この利点に加え、OpenSeaはアバター、音楽、ドメイン、バーチャルワールド、トレーディングカード、アートなど、類似プラットフォーム中最も幅広い種類のNFTをカバーしており、クリエイターの作品供給を最大化し、一次・二次市場のユーザーを次々と引き寄せた。

客観的に見れば、NFT市場の潜在的な成長力がOpenSeaの成功を支えたが、その爆発的成長にはOpenSeaの貢献も欠かせない。

2021年、暗号資産市場は全面的な「ブルマーケット」を迎えた。長きにわたる蟄伏期間を終えたOpenSeaも、真にその力を発揮し始めた。

NFTが現象級のブームに、OpenSeaは月間数十億ドルの取引高で王座に就く

Duneのデータによると、2021年2月、OpenSeaのデータは初めて爆発的な伸びを見せた。2月2日の1日取引高が500万ドルを超え、1月全体の取引高(約750万ドル)をわずか2日間で超えた。最終的に2月の月間取引高は9,500万ドル近くに達し、前月比で10倍以上増加した。

2021年初頭から、多数の記念NFTがOpenSeaで発行され始めた。バンド、芸能人、スポーツ選手、著名アーティストらが次々とNFTをリリース。多くの有名ブランドも記念NFTを発行したり、NFTを活用した顧客ロイヤルティプログラムを導入し始めた。CryptoKittiesに端を発するNFTが、初めてWeb3と伝統的産業を結びつけ、暗号資産を知らなかった人々にも新たな「存在」を知らしめる契機となった。

バドワイザーがリリースしたNFTシリーズ

最大のNFT取引プラットフォームとして、OpenSeaはついに追い風に乗ることができた。データによると、2021年3月、OpenSeaの取引額は初めて1億ドルを突破。7月には3億ドルを超え、8月には前月比10倍以上増加し、34.4億ドルに達した。ちょうどこの3月、OpenSeaはa16z主導による2,300万ドルの資金調達を完了。マーク・キューバン氏など多数のエンジェル投資家も参加した。

NFTは事実上2021年初頭から急速に成長しており、CryptoPunksシリーズのフロア価格も年初の数ETHから、年中には10〜20ETHにまで上昇していた。しかし2021年前半の市場の主なテーマは依然としてDeFiに集中しており、世間の注目もまだ完全にNFTに移っていなかった。その理由としては、DeFiの人気が依然上昇中だったこと、さらにNFT分野に注目を集めるような投機対象やコンセプトがまだ登場していなかったことが挙げられる。

下半期に入ると、BAYCを代表とするPFPシリーズの登場が市場の情熱に火をつけ、NFTはDeFiに続くもう一つの現象級コンセプトと見なされるようになった。NFT取引の盛り上がりとともに、OpenSeaの月間取引高は常に数十億ドルの高水準を維持。2022年1月には50億ドルを超えた。OpenSeaのプロダクト責任者ナイト・チャスタイン氏は2021年8月末、同社の従業員はたった37人であるにもかかわらず、その月の手数料収入が8,000万ドルを超え、一人あたりの貢献額が200万ドルを超えたとツイート。これはどの業界においても極めて異常な数字であった。

2021年末までの間、OpenSeaはほとんど途切れることなく加速し続けた。この期間中に、前述のナット・チャスタイン氏がインサイダー取引のスキャンダルで退職したことを除けば、他に重大なネガティブニュースはほとんどなかった。他のNFT取引所が巨額の資金調達をしても、OpenSeaの地位を揺るがすことはできず、むしろほとんどのNFT取引所のプロダクトがOpenSeaを何らかの形で参考にしていた。

挑戦者たちが虎視眈々、OpenSeaは「Web3を裏切って」上場を目論む?

繁栄の裏で、転機は静かに訪れていた。そのきっかけはOpenSeaの上場報道から始まる……。

2021年12月初旬、ブルームバーグは米ウーバー系ライドシェア企業LyftのCFOブライアン・ロバーツ氏がOpenSeaに加入しCFOとなること、さらに彼がOpenSeaのIPO計画を進めていると報じた。普通であれば何でもないニュースだが、Web3業界内で波紋を呼んだ。多くの人々は、OpenSeaがユーザーに還元するためにトークンを発行すべきだと考え、それがWeb3プロジェクトのあるべき姿だと主張した。

おそらくその圧力を感じたのか、2日後、ロバーツ氏自身が登場し、「IPO計画は一切ない」と明確に否定。「IPOが最終的にどういう形になるかを考えることは、積極的にIPOを計画することとは大きな差がある。我々はIPOを計画していない。仮に計画する場合でも、コミュニティの意見を尊重するだろう」と述べた。

しかし、この曖昧な声明はコミュニティの不安を解消するどころか、かえって「OpenSeaはいずれ上場する」との確信を強めさせた。なぜなら、彼は一度も「トークン発行」について言及しなかったからだ。

もし当時OpenSeaがトークンを発行していれば、NFT取引所というジャンルに続きが生まれなかっただろう。しかし、IPOという「自己中心的」な選択をしたことで、これまで堅固と思われた城壁に亀裂が走ったのである。

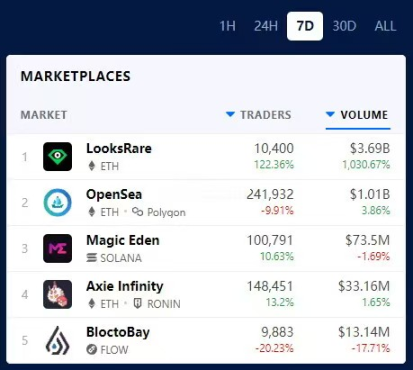

当時、OpenSeaはイーサリアム上でのNFT取引市場において90%以上のシェアを占めていたが、その「トークン不発行」の態度が広まると、いくつかの起業家がそこにチャンスを見出し、トークンを発行するNFT取引所を迅速に立ち上げた。LooksRareもその一つであり、最初に「ヴァンパイアアタック」を仕掛けたプロジェクトではないが、OpenSeaが上場を検討した後の出現は明らかに大きな影響を持っていた。

2022年1月10日、LooksRareが正式にローンチ。OpenSeaで取引量が3ETH以上あるユーザーは、LooksRareに1つのNFTを出品するだけでエアドロップを受け取れる。さらに、獲得したLOOKSトークンをステーキングすることで、プラットフォームの全取引手数料を分配できるとした。LooksRareは開始2日で1日の取引高がOpenSeaを上回り、2022年1月19日までの7日間累計取引高では、OpenSeaの3倍以上となった。

一旦亀裂が生じ、OpenSeaが完全に不可侵ではないことが分かれば、各所が手段を尽くして攻撃を始めた。2022年2月に登場したX2Y2、BNB Chainに特化したElement、アート系NFTに特化しハイエンド路線を歩むZora、Solana NFT市場に特化したMagic Edenなどが、OpenSeaの既存市場および将来の拡張可能性のある市場を着実に食い荒らしていった。傲慢とまでは言わないが、全盛期にリスク管理を怠ったのは、OpenSeaの戦略的失敗と言えるだろう。

それでも、OpenSeaの市場影響力は依然として揺るがなかった。2022年第2四半期に入ると、Yuga LabsがAPEトークンを発行しようとしており、MoonbirdsやDoodlesといった「ブルーチップNFT」の取引も依然活発だった。流動性が最も高いNFT取引市場として、OpenSeaは依然NFT市場の要を握っていた。

しかし、NFT市場全体、あるいはNFT崩壊の主因となる存在がこの頃、静かに登場する。それは人々がNFT市場に対する固定観念を根本から変える存在だった。

Blurが突如登場、NFT市場「1位」が交代

2022年3月下旬、Blurは1,100万ドルの資金調達を完了したと発表。当時、多くの人は「なぜ今さら新しいNFT取引所が?」と疑問に思ったかもしれない。しかし10月下旬にBlurが正式にリリースされると、全員が衝撃を受けた。

まったく異なるUI。売り注文、買い注文(Bid)、取引すべてにエアドロップが付与され、しかもそのエアドロップは「宝箱」として、中身のトークン量が不明のまま配布される。取引専用に設計されたUIと、明確でありながら不透明なエアドロップ。Blurはプロダクトとゲームデザインの両面で極致を突き詰めた。当初はUIが使いにくいと批判する声も多かったが、慣れてしまうと、取引操作においてOpenSeaよりもはるかに優れていることが分かった。たとえるなら、OpenSeaがNFTのECモールなら、BlurはNFTの取引所である。

価格が低い順に並び、右側にはリアルタイムの取引と成立価格の分布が表示される。こうした取引に最適化されたUI設計とエアドロップ期待感により、大量の資金がBlurに流入した。過去にも多くのNFT取引所がトークンで短期的にトラフィックを獲得したが、OpenSeaの取引高シェアは月次・四半期のデータでは脅かされたことはなかった。しかしBlurの登場により、つい最近までOpenSeaの取引高比率が再び50%を超えるまで下落していた。

しかし、その結果として大口投資家が市場を操る力を得てしまい、繰り返しの売買を行い、当時の暗号資産市場が深刻な熊相場に入っていたことも相まって、大口がコストを気にせずエアドロップを稼ぐために取引を繰り返すことで、多数のNFT価格が暴落した。一般投資家はNFTへの関心を失い、ビットコインが約2万ドルまで下落した後、暗号資産の「最後の砦」も静かに去っていった。NFT市場の崩壊と新王者Blurの台頭により、OpenSeaは犠牲者となった。

2022年初頭には評価額133億ドルで3億ドルのシリーズC資金調達を完了したが、2年後の2024年初頭には、OpenSeaのCEOは買収を検討していると認めている。この一連の「一人だけのブルマーケット」の中で、エアドロップ期待のあるPudgy Penguinsを除き、多くのかつてのブルーチップNFTのフロア価格は悲惨なほど下落している。OpenSeaにとって、今すぐ変化を起こさなければ、長年の努力を他人に譲渡することになりかねず、それは決して望ましい展開ではない。

そのため、OpenSeaが現在プラットフォームトークンSEAを導入する決断は、業務の継続的衰退に対処するための自己救済措置であると同時に、かつての覇者としての屈辱を受け入れず、再び頂点に立とうとする野心の表れでもある。では問題は、OpenSeaがトークンを発行した後、NFT市場の競争構造を変えることができるのか、ということだ。

最近の取引量が急上昇、OpenSeaはNFT市場の競争構造を再構築できるか?

間違いなく、OpenSeaのトークン発行とOS2のテスト版リリースが最も大きな打撃を与えるのはBlurだろう。OpenSeaの地位を覆した強力なライバルであるBlurだが、その後暗号市場の下落と共に勢いを失いつつあるものの、執筆時点で過去30日間の取引市場シェアは44%以上を維持し、NFT市場の首位を守っている。

前述のユニークなプロダクトUIとゲーム設計に加え、Blurは当初「Bid Airdrop(入札報酬)」と手数料ゼロモデルで多数のユーザーを惹きつけた。2023年には複数回にわたりエアドロップを実施し、市場シェアを獲得しようと努力した。データから見てみよう:

2023年2月15日、Blurは第1期として3.6億枚のBLURトークンをエアドロップ。これは初期総供給量の12%に相当し、即時解放された。Glassnodeの報告によると、BLURトークンのエアドロップ後、Blurの市場シェアは急増。NFT取引高シェアは48%から78%に跳ね上がった一方、OpenSeaは21%減少した。

2023年2月23日、Blurは第2期として3億枚のBLURをエアドロップ開始。このエアドロップはBlurの取引高をOpenSeaを大きく上回らせた。DappRadarのデータによると、2023年2月22日のBLUR取引高は約1.08億ドルに達したが、同期のOpenSeaは1,927万ドルにとどまった。

ある意味で、OpenSeaの「守り堀」を突破するには、Blurの2回の大規模エアドロップが決定的な役割を果たした。まさに「敵の武器で敵を倒す」戦略である。現在のNFT市場が回復していない中、OpenSeaのSEAトークンがエアドロップやステーキング報酬を通じてユーザーを惹きつけることができれば、この戦略を再現できるだけでなく、かつてのLooksRare、x2y2などの「OpenSeaキラー」のように、Blurに対して「ヴァンパイアアタック」を仕掛けて核心ユーザーを奪い返す可能性もある。

実際、OpenSeaがエアドロップを確認した後、多くのTwitterユーザーが期待と議論を始め、今年最大のエアドロップの一つになると予想している。

また、手数料面でも、OpenSeaが近日リリースしたOS2テスト版では、マーケットプレイス手数料を0.5%に引き下げ、取引手数料は0%となった。これは直接Blurの手数料ゼロモデルに対抗するものであり、SEA上場後、OS2は「低手数料+トークンインセンティブ」という組み合わせにより、非常に柔軟な競争戦略を構築できる可能性が高い。

客観的に見れば、大多数のユーザーは本質的に利益追求型である。SEAトークンの報酬制度がより魅力的であれば、Blurのユーザーの一部が元々OpenSea出身であることも考慮すれば、彼らがOpenSeaに戻ってくることも十分にあり得る。ただし、Blurの「守り堀」は取引速度がOpenSeaより速く、ガス効率が高い点にあるため、短期的には技術的優位性を維持している。

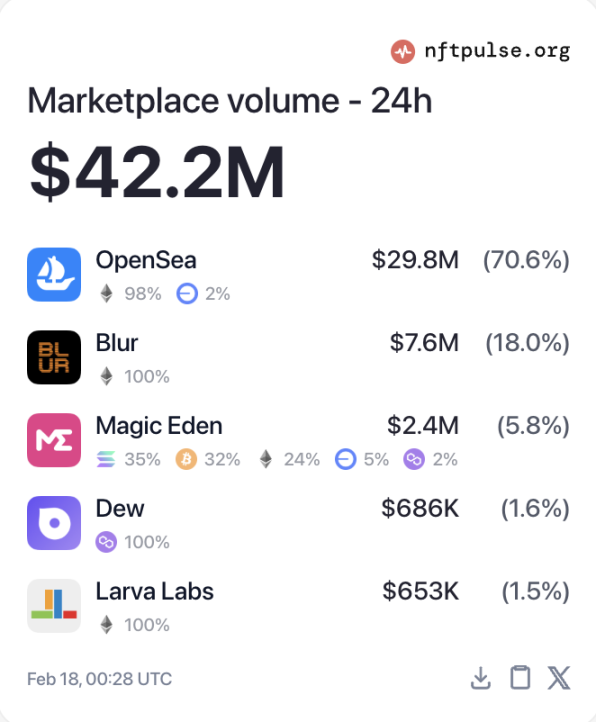

また、トークン発行のニュースの影響で、市場はすでに反応を見せている。nftpulseのデータによると、執筆時点でOpenSeaの1日取引高は約2,980万ドルに達し、取引シェアは1日総取引高の70.6%まで急騰している。

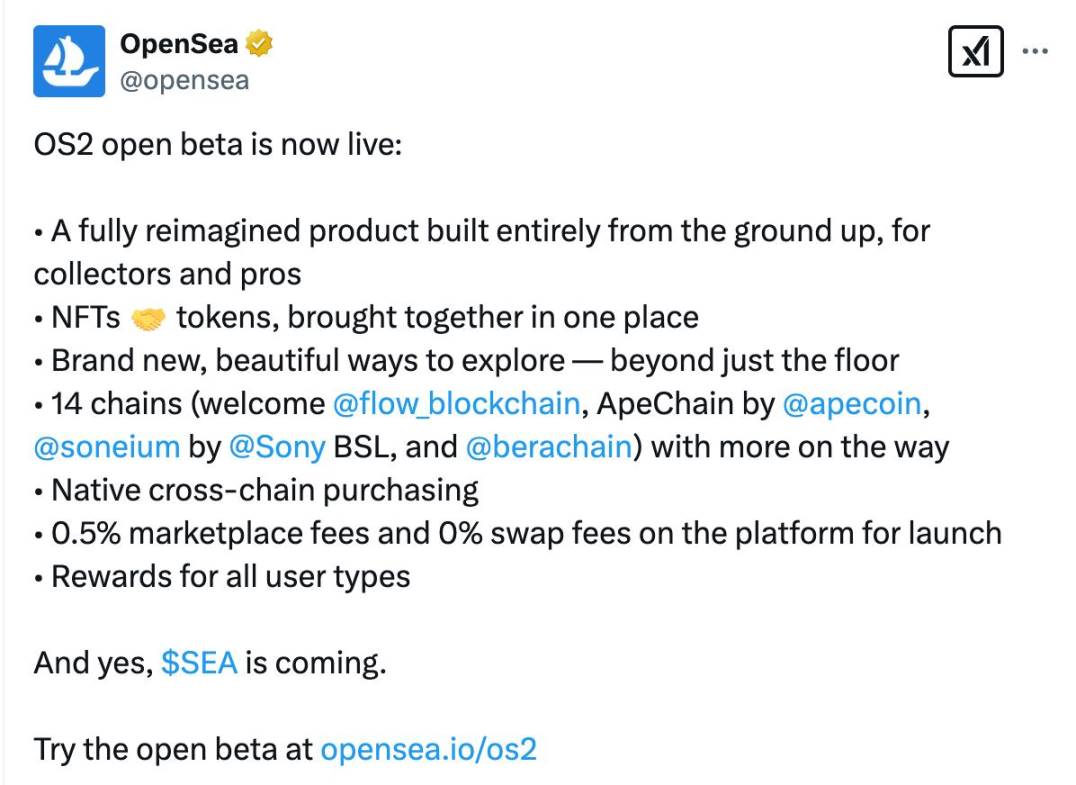

NFT市場全体にとって、OpenSeaのSEAトークン導入は明らかにプラスの出来事である。短期的にはNFT取引量の大幅な上昇を刺激するだけでなく、OpenSeaはツイートで、OS2がFlow、ApeChain、Soneiumなど14のチェーンのクロスチェーン取引をサポートしていると述べた。では、SEAトークンはマルチチェーンNFTエコシステムの汎用トークンとなり、イーサリアム以外のチェーン(例:Solana)のNFT市場発展を促進する可能性があるのか?これは楽しみなポイントだ。

一方で、OpenSeaとBlurの激しい競争は、LooksRareやX2Y2といったサブプライムプラットフォームの生存空間をさらに圧迫するだろう。また、Blurもかつてのライバルの巻き返しを黙って見過ごすことはない。今後、より多くのトークン利用シーンを導入したり、ユーザーの忠誠心を高めるための報酬を強化する可能性がある。さらに、後発ながら台頭したMagic Edenも侮れない存在だ。ビットコインおよびSolanaチェーンでの支配的な地位を背景に、過去1年間の全プラットフォーム取引高は32億ドルに達し、シェア30%以上を記録。Blurの38億ドル(約36%)に次ぐ2位であり、一方OpenSeaの過去1年間の取引高は12億ドルにとどまり、シェアも12%未満である。

要するに、筆者はSEAトークンがOpenSeaの自己救済の鍵であるだけでなく、NFT市場の低迷から脱却する原動力ともなり得ると考える。長期的には、OpenSeaとBlurの競争が、NFT分野をより複雑な金融化・マルチチェーン化へと進化させるだろう。OpenSeaが再び覇権を奪還できるかどうか、将来の構図が二強対立になるのか、それともBlurが引き続き王者の座に留まるのかは、SEAトークンの上場後のパフォーマンス次第だ。しばらく様子を見よう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News