無利息貸借プロトコルSturdy Financeとは? 貸主と借り手の関係をどう均衡させるか

TechFlow厳選深潮セレクト

無利息貸借プロトコルSturdy Financeとは? 貸主と借り手の関係をどう均衡させるか

SturdyFinanceは現在の金利モデルの優先順位を変更し、無利息の借貸プロトコルを通じて貸し手と借り手の双方に利益をもたらす関係を構築しました。これにより、借貸市場における次なる新ストーリーとなる可能性を秘めています。

執筆:Tindorr

編集:TechFlow

マネー市場は、真の構築者が開拓している隠された領域である。SturdyFinanceは現在の金利モデルの優先順位を変更し、無利息の借入プロトコルを通じて貸し手と借り手の双方に利益をもたらす関係を築き、貸借市場における次なる新ストーリーとなる可能性を秘めている。

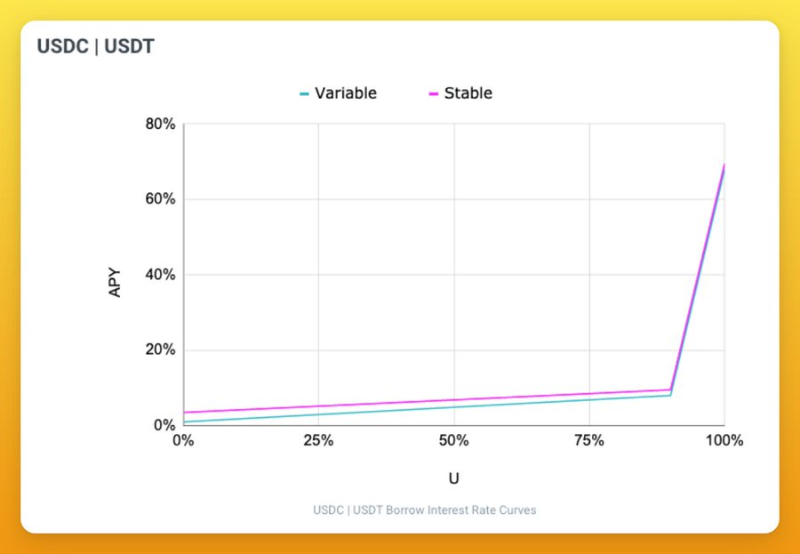

現在の金利モデルの問題は、貸し手と借り手の関係が不均衡にあることに起因する。現行モデルの主な課題は実用性の欠如であり、借り手は常に金利を上回るリターンを得続けなければならないため、このモデルは事実上借り手の利用を制限している。

借り手の視点から考えてみよう。たとえば、ステーキングマイニングを行う場合:

-

マネーマーケットから追加資金を調達して、より高いリターンを生み出す。

-

高額の借入金利を支払いながらも、追加資金を獲得する。

-

金利の不安定さゆえに、いくつかの選択肢をあきらめざるを得ない。

-

金利が急騰すると、損失が発生する。

無効な借入金利により、借り手の収益率は簡単にマイナスになってしまう。私と同じようなDeFi Degenにとっては苦痛を感じることだろう。必死に取り組んでも、最終的には損失を被ってしまうのだ。

Sturdyには、この課題を解決する3つの製品がある:

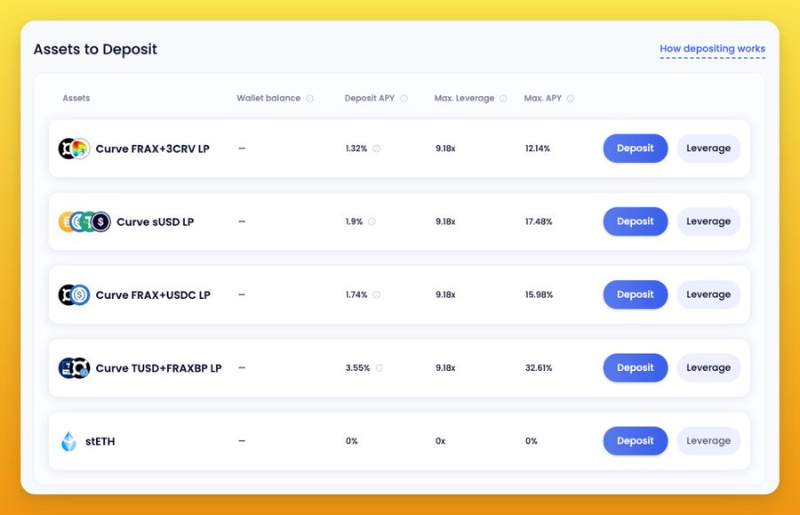

• 借り手向けにレバレッジ付きLPポジションを構築――資本効率を向上。

• 金利モデルの最適化――Degenにとってより多くの可能性を創出。

• 貸し手が一部のリターンを獲得――インセンティブのバランス調整。

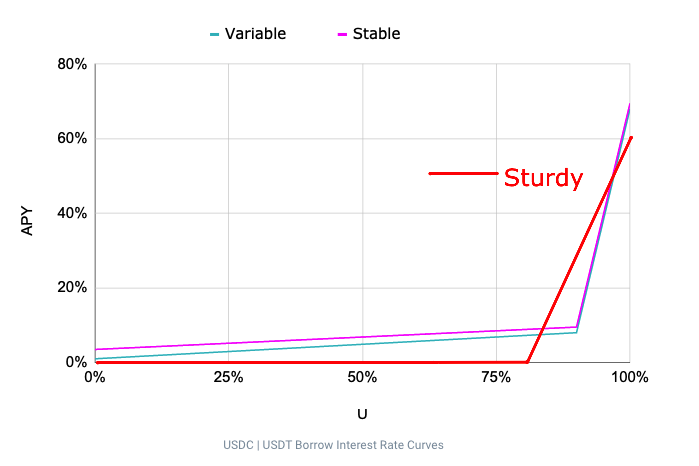

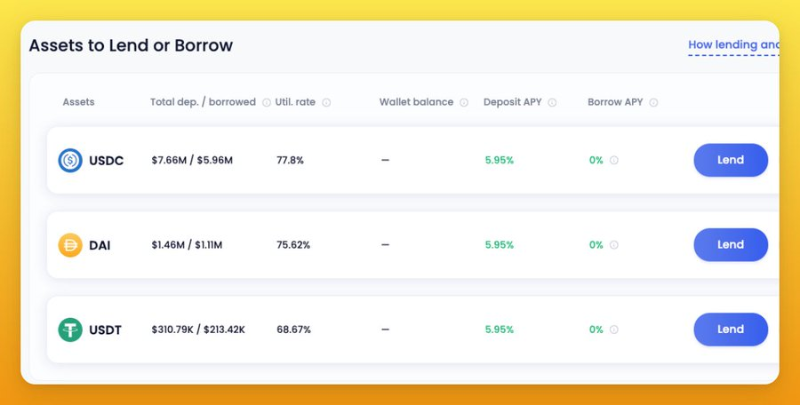

借り手にとって、貸出プールの利用率が80%未満の場合、Sturdyは金利を0に設定する。これにより、借り手は独立したレバレッジ戦略を展開でき、0%の借入コストによって資本効率を最大化できる。

例:Curve sUSD LPで9倍のレバレッジを使用したい場合、最大36%のAPYを得られる(貸し手との報酬共有前+0%金利の借入)。これにより、今後どれだけの借入コストがかかるかを気にする必要がなくなる。

利用率が0〜80%の間は、Sturdyは金利を0%に維持する。80%を超えると、利用率が1%増えるごとに金利が3%上昇し、つまり100%の利用率では借り手は年率60%の金利を支払うことになる。

この最適化により、借り手と貸し手の両方が満足できる状態が生まれる。利用率が80%未満の間、借り手は自由に戦略を試せる一方で、貸し手は追加のメリットとして報酬の共有を受け取れる。

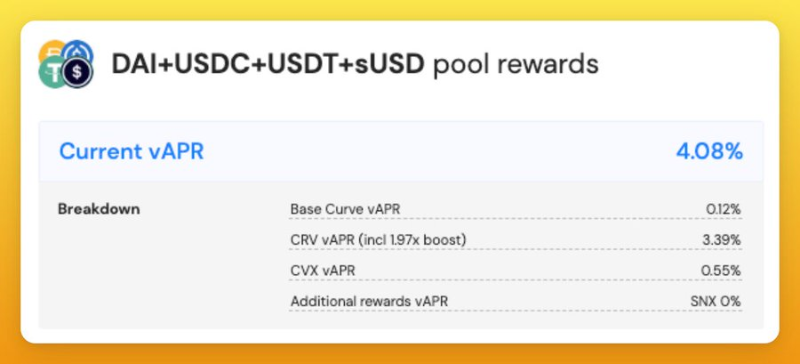

「報酬の共有」とは何か?たとえば、Convexにステーキングすると、報酬トークン(CRVなど)が得られる。その一部が貸し手と共有される。なぜなら、彼らこそがこの戦略を可能にしている存在だからだ。

これにより、安定通貨の貸し手はリスクなしで約6%の年利を得ることができる。なぜなら、借り手がそのリターンを探してくれているからだ。この設計が、現行の金利モデルよりもはるかに優れていることがわかるだろう。

実際にリターンを得るためには、以下の指標に注目すべきだ:

- TVL

- 貸出プールの利用率

- レバレッジポジションの実質APY

しかし、私はまだStudyのテストを待っている。というのも、資金利用率が80%を超えた状況をまだ見ていないからだ。その場合、一部の借り手の収益がマイナスになる可能性があり、そのとき市場がどのように反応するかを見たいと思っている。

TL;DR

• この最適化された金利モデルにより、マネーマーケットの潜在能力が大きく解放される。

• 貸し手はリスクなしでDegenの一部のリターンを獲得できる(安定通貨で年利6%)。

• 借り手は0%の借入コストでより高いリターンを得られる。

• ただし、このモデルには依然として実際の運用テストが必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News