Bankless:暗号資産市場が底値に入ったことを示す5つのオンチェーン信号

TechFlow厳選深潮セレクト

Bankless:暗号資産市場が底値に入ったことを示す5つのオンチェーン信号

インフレ率が低下し、連邦準備制度(FRB)は次第に強硬姿勢を緩めつつあり、世界的な緊張もやや和らぐ可能性がある。

執筆:Jack Inabinet

翻訳:TechFlow

11月、暗号資産業界の主なトピックは、暗号資産の将来に対する不安であった。6月時点で320億ドルの評価額を誇っていた上位3つの暗号資産取引所の一つが一夜にして倒産し、主流の暗号資産レンディングプラットフォームも破綻した。

しかし、ETHは新たなサイクル安値を更新していない!

市場の混乱にもかかわらず、暗号資産が示す驚くべき回復力は、「今が底ではないのか?」という古典的な問いを改めて浮上させている。

インフレ率の低下、FRB(連邦準備制度)のタカ派姿勢の緩和、そして世界的な地政学的緊張の若干の緩和の兆しもある。

では、オンチェーンデータはこうした強気見通しを裏付ける何かを示しているだろうか?

本日は、「底値」を示唆する5つのオンチェーンシグナルを検証する。

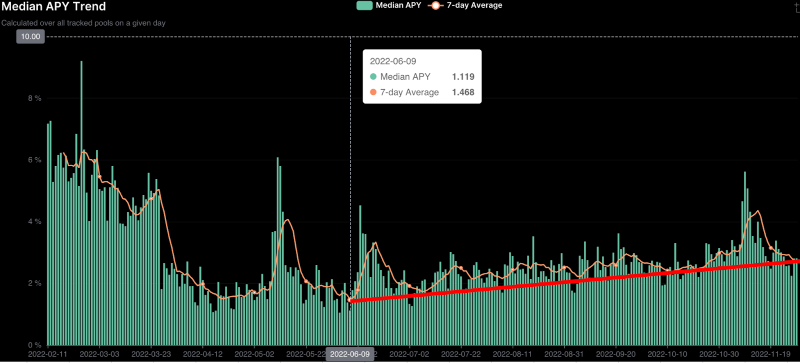

1. 収益率の上昇

6月9日の安値以来、DeFiの総収益率は上昇傾向にある。

イーサリアムはそれから約1週間後の6月18日にサイクル安値を付けた。

6月9日から18日にかけての収益率の上昇は、ユーザーによる空売りや暗号資産の貸出需要の高まりを反映している。その後、7日移動平均収益率は6月19日に一時的にピークを迎えた。

従来の金融市場では、住宅ローンから商業手形、米国国債に至るまで、債務商品の利回りは主にマクロ経済の金利情勢とFRBの政策金利目標によって左右されるが、暗号資産における収益率は資産需要によって決まる。

高いDeFi収益率は、通常、高い暗号資産価格と相関している。

なぜか?

個人・機関投資家は、レバレッジ取得やマーケットメイキング、その他のリターン創出戦略のために主に借入を行う。高い収益率は、借り手がより高い資金コストを支払う意思があることを意味し、全体として借り手の資金力が充実していることを示唆する。

さらに、借入利回りの上昇は、借り手がリスク志向の高い投資行動へとシフトしている兆しであり、リスク資産(例えば暗号資産)にとって好材料となる。

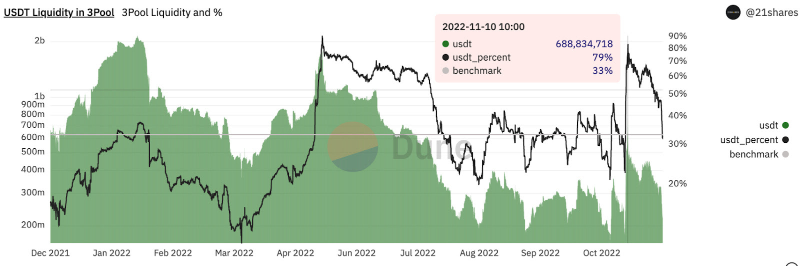

2. Curveプールのリバランス

FTX崩壊時に、AlamedaがUSDTをショートした結果、ペッグが外れたことを覚えているだろうか。

Alamedaのこの動きと関係者の資金流出により、USDTへの需要が減少し、供給が増加したため、ペッグが1ドルを下回った。

この急激な需給の不均衡により、DeFi界隈で最も重要かつ流動性が高いとされるステーブルコイン交換プール「Curve 3Pool」において、DAIおよびUSDCと比較してUSDTの比率が上昇し始めた。

ショート活動による供給増加、関連保有者の売却圧力、および増加した供給を吸収する需要の欠如が、3Pool内でのUSDTの割合を押し上げた。

市場の大暴落時には、ステーブルコインの残高比率が通常、USDT/USDC/DAI間で1:1:1の目標レベルから乖離することが多い。最近のUSDT流入により、プールは期待される均衡レベルに戻った。現在、Curve 3Poolの38%がUSDT、USDCとDAIがそれぞれ31%を占めている。極端なボラティリティの後に3Poolが安定することは、主要ステーブルコインに対する信頼の表れである。

3Poolは業界内の恐怖のバロメーターとも言える存在であり、USDT残高のリバランスは強気のオンチェーンシグナルである。

3Pool内のUSDT、USDC、DAIの比率は依然として短期的な変動にさらされているが、この比率の安定化は、市場が近い将来の平静または前向きな状況を期待していることを示している。

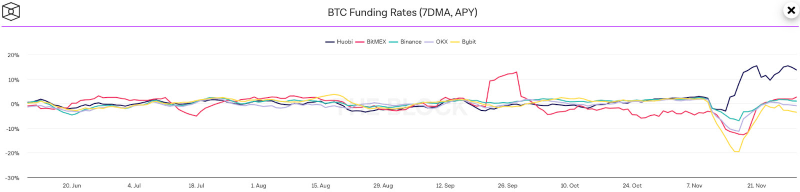

3. 負の資金調達レートでも価格が安定

資金調達レート(ファウンティングレート)は、パーペチュアル先物価格を原資産の現物価格に一致させる役割を持つ。

空ポジションが過剰になると、パーペチュアル契約の価格は原資産価格を下回る。この場合、空売りユーザーがロングユーザーに資金レートを通じて支払いを行う。

一方、先物価格が原資産の現物価格を上回る場合は、ロングユーザーが空売りユーザーに資金レートで支払う。この仕組みにより、ツールが原資産の現物価格を追従するインセンティブが維持される。

11月を通して、The Blockが追跡する主要取引所すべてにおいてBTCの資金調達レートは基本的にマイナスだった。一般的に、正の資金レートは強気の資金フロー、負の資金レートは弱気の価格行動を意味する。

しかし、持続的な負の資金レートにもかかわらず価格が安定していることは、多頭陣営にとっては希望の兆しであり、暗号資産の売却圧力が異常に高い中でも、市場がさらなる価格下落に抵抗できていることを示している。

4. ボラティリティの正常化

11月9日のFTX崩壊時に126.02とピークを記録した後、伝統的金融(TradFi)におけるVIX指数に相当する暗号資産ボラティリティ指数(CVI)は下落し、80.71の基準水準まで落ち着いた。

VIXと同様、CVIの高水準は通常、不利な市場環境と関連している。現在のCVIの水準は、今年6〜7月にETHが潜在的なサイクル底を形成していた時期と類似している。

底値形成には、暗号市場のボラティリティと不確実性の低下が必要不可欠である。低いCVI数値は、まさにその低ボラティリティを裏付けている。

もし底値が真に形成されるのであれば、11月7日以前のように、CVIはさらに下落すると予想される。

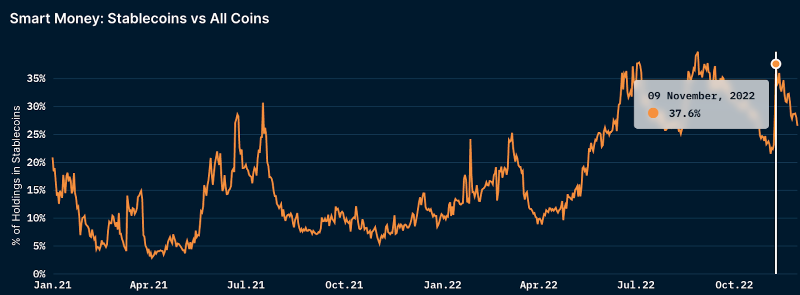

5. 「賢いお金」のステーブルコイン保有割合の低下

「賢いお金(スマートマネー)」のステーブルコイン保有比率は、11月9日に38%のピークに達した後、低下している。

11月の残りの期間、賢いお金はポートフォリオ内で高濃度だったステーブルコインから徐々に脱却し、現在は27%まで低下している。

Tetherの保有者が売却するように、暗号資産の将来価値に疑念が生じると、暗号資産保有者はステーブルコインへ逃避する。

ステーブルコインへの投資により、暗号資産保有者はリスクを軽減し、潜在的なポートフォリオ縮小を抑制しつつ、資金をブロックチェーン上に留めることができる。これにより、大型投資家(ホエール)は市場環境が整った時点で容易に再び資金を投入できる。

賢いお金のポートフォリオは依然として多くのステーブルコインを保有しているものの、今年4月にETHが3,500ドルまで反発した際には、彼らのステーブルコイン保有比率が9%未満にまで低下した。底値が完全に形成される前に、賢いお金はステーブルコインからの脱却を始める傾向がある。現在、このデータは強気ゾーンに向かって推移している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News