Bankless共同創設者のRyanが息子に送る手紙:銀行にお金を預けるのではなく、暗号資産に入れるべし

TechFlow厳選深潮セレクト

Bankless共同創設者のRyanが息子に送る手紙:銀行にお金を預けるのではなく、暗号資産に入れるべし

銀行は安全に見えるが、実は三重の「詐欺」である。

執筆:Ryan Adams、Bankless共同創業者

翻訳:Luffy、Foresight News

編集者注:本文はBankless共同創業者のRyan Adams氏が息子に宛てた手紙である。文中でRyan氏は資産運用に関する助言を示しており、その核心的な主張は「銀行に資金を預けるべきではない」というものだ。銀行は一見安全に見えるが、実際には三重の「仕掛け」(=騙し)があるという。Ryan氏が最後に提示する代替案は、日常的な支出に対応するために一部の米ドルを保持しつつ、長期的な財産はビットコイン、金、株式など、時間を超えて価値を保存できる資産に移すというものである。以下はその全文翻訳:

親愛なる息子へ:

お金は銀行に預けるな。銀行は安全に見えるかもしれないが、実は三重の「仕掛け」がある。

「仕掛け」その一:彼らはあなたのリターンを盗んでいる

いつでも、米ドルには「リスクフリーのリターン」が存在する。それが国債である。要するに国債とは、「短期政府債券という外衣を着た米ドル」であり、4.2%の固定リターンを得られる。

追加リスク皆無。まるでタダでもらえるお金であり、まさにあなたのために用意されたようなものだ。

しかし銀行は、貯蓄口座であなたにこのリターンを還元しない。自分たちで独占してしまうのだ。彼らはそのリターンの存在について教えず、ドルを国債に替える手助けもせず、さらに連邦政府にロビー活動まで行って、預金者がこのリターンを得ることを妨げている。

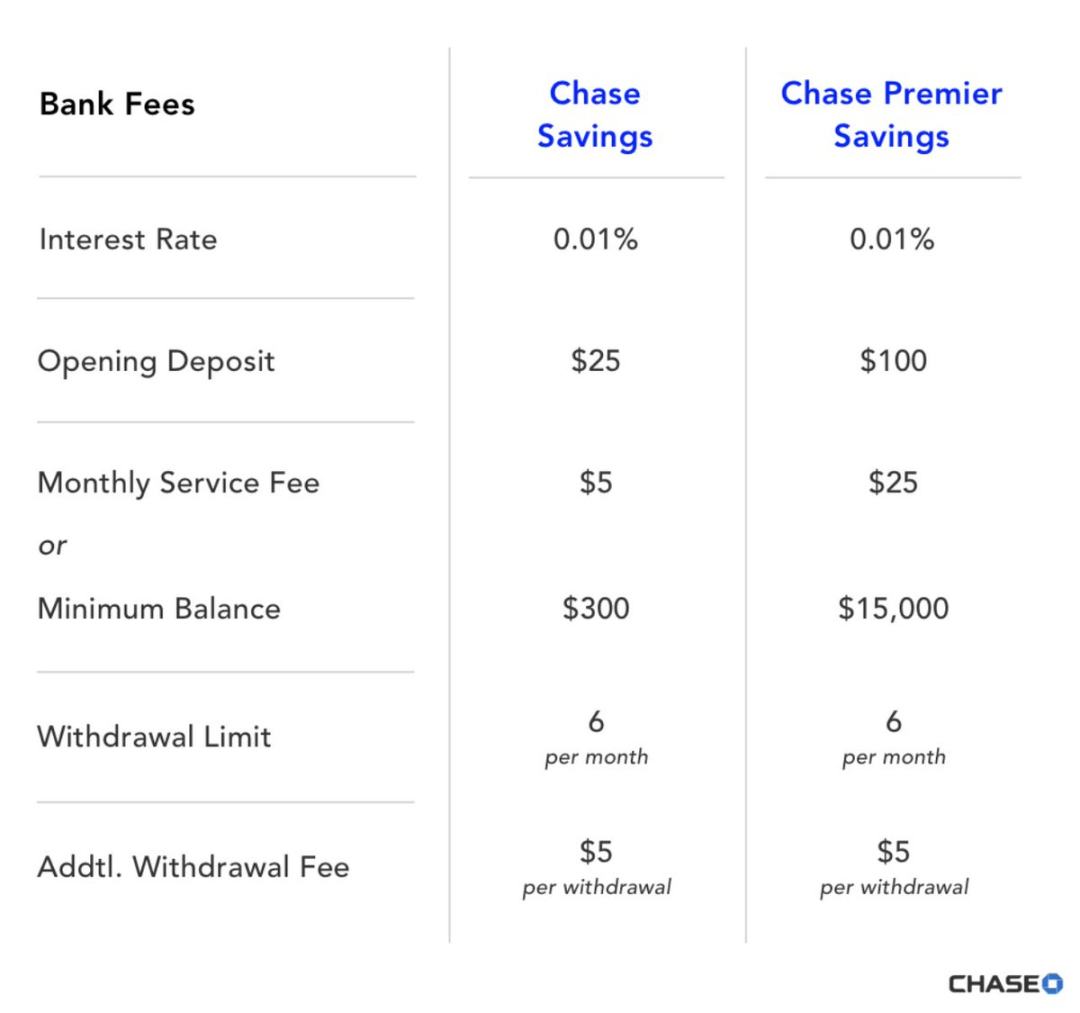

銀行は4.19%のリターンを得ておきながら、あなたにはわずか0.01%しか与えない

富裕層は決してお金を銀行に預けたりしない。現金は貯蓄口座ではなく、国債に入れるのだ。しかし中産階級や金融知識の乏しい人々は、隣にあるその「親切そうな」銀行に毎日のようにリターンを盗まれており、それに気づいてさえいない。

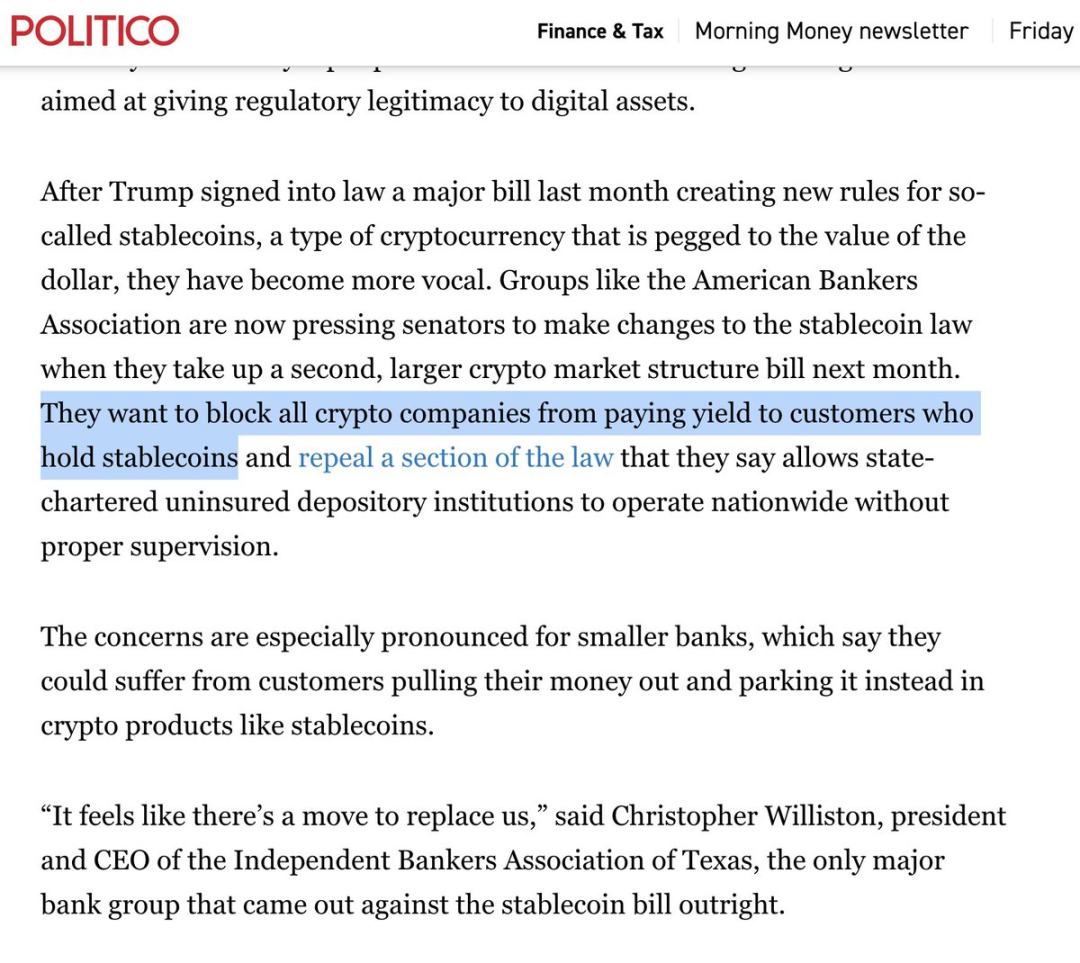

銀行業界のロビー団体は、暗号資産ステーブルコインが得るわずかなリターンにも目をつけ、あなたがそれを利用できないようにしている。彼らは恐怖を煽り、「貯蓄口座という“吸血”ビジネスがなくなれば、金融市場全体が崩壊する!」と主張するのだ。

リターンは変動するため、FRB議長の発言には注意を払うべきだが、リターンがプラスである限り、ドルは銀行口座ではなく短期国債やマネー・マーケットに置くべきだ。

「仕掛け」その二:いわゆるリターンは本当のリターンではない

今度は次の秘密を教えよう:そのリターンは「偽物」なのだ。

あなたが得ている4.2%のリターンで、購買力の損失を補えると思っているだろうか? それは「名目リターン」にすぎない。米ドルの購買力は毎年低下している。これがインフレーションである。景気が良くてもインフレは当然起きるし、悪ければさらに酷くなる。

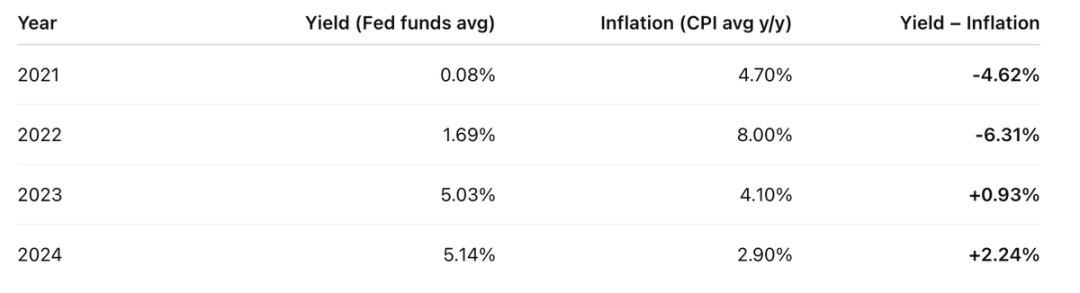

過去4年間におけるあなたの実質リターンは、以下の通りだった:

口座のリターンから毎年のCPIを差し引くと、結果は芳しくない

つまり過去4年間のうち2年は、得るものより失うほうがずっと大きかったのだ。

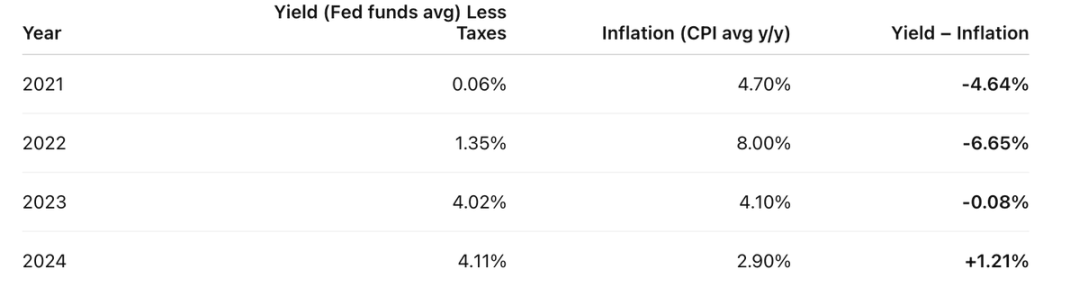

しかし実態はさらに悪い。あなたが得たこの「偽のリターン」には、所得税が課される。

仮に所得税率が20%だとすると、まずはこの「偽のリターン」に対して20%の税金を支払わなければならない。つまり実質リターンはこうなる:

インフレという「税金」を払う前に、まず所得税を払っている。ドルは実質的に二重課税されている

実質リターン = 名目リターン - インフレ。

彼らはあなたに「インフレは重力や物理法則のように自然に起こる現象だ」と思わせたいが、そんなことはない。これは現代の政府と中央銀行制度が意図的に設計した結果なのだ。

インフレは一種の税金であり、他の税と何ら変わりはない。ただそれを隠しているだけだ。

あなたは自分が支払うべき税には納得しているだろう。公共サービスは重要だし、共通の利益にも賛同している。だが、将来のために貯蓄しようとする中産階級の預金者を狙い撃つ、このような隠された税金についてはどう思う? それが公平と言えるだろうか?

富裕層を見習え。彼らはドルを持つ代わりに多くの資産を保有することで、「貯蓄税」を回避している。そしてここから三番目、最も巧妙な「仕掛け」へと進む。

「仕掛け」その三:お金自体が「本物」ではない

ちょっと大げさに聞こえるかもしれない。米ドルは確かに存在するが、それは「一時的なもの」にすぎない。短期的な支払いには適しているが、時間を超えて富を蓄えるには向かない。未来に残すものでもない。それは交換媒体ではあっても、価値保存手段ではない。

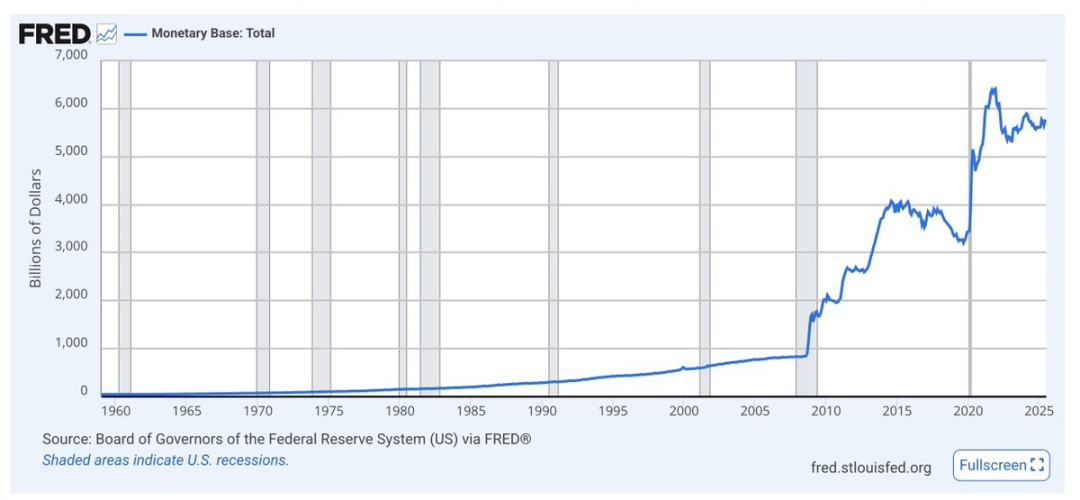

基礎的通貨供給量(M0)とは現金と銀行準備金のこと。危機時には急増し、全体として上昇傾向にある

米ドルには長期的な希少性の制約がない。供給量は増え続けている。あなたが保有するドルの総供給量に占める割合は、リターンで補える速度よりも速く縮小している。なぜなら彼らは常に新しいドルを刷り続けているからだ。

ドルの発行量はほとんど話題にされない。経済学者たちはインフレや購買力を注視するが、長期的には通貨供給量の増加が、ドルを資産に対して劣化させている。刷られるドルが増えれば増えるほど、あなたの持つお金の価値は下がっていく。

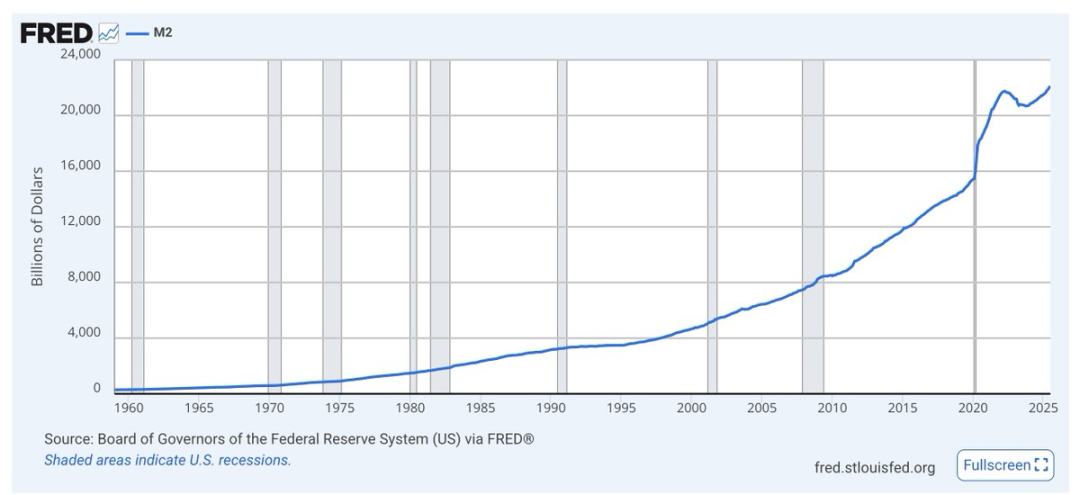

M2(M1+短期貯蓄)も同じ。危機時に急騰し、全体として上昇し続けている

経済学者たちの議論に巻き込まれる必要はない。自分でチャートを見ればよい。誰が政権を握っていようとも、政府は米ドルの発行を経済と政治の「潤滑剤」として使い続ける。それが米ドルの本来の役割なのだ。貯蓄のためではない。

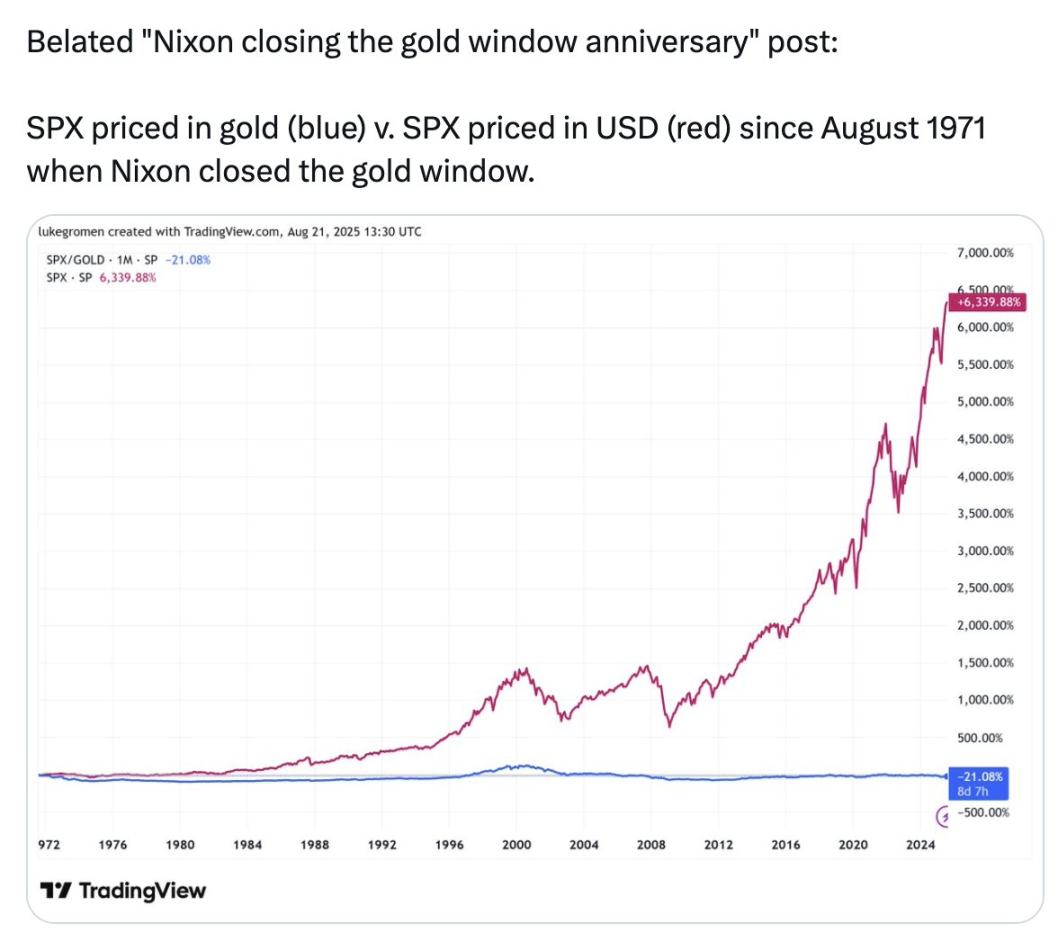

この図の青線を見てみよう:

S&P 500を米ドル建てで見ると、1971年以降6339%上昇。しかし金建てでは21%下落している

過去54年間において、米国最大かつ最高の業績を上げる500社に富を預けるよりも、金に預けていたほうが優れていたのである。

この図はあなたに金を買えと言っているわけではない。伝えたいのは、「お金」と呼ばれるもの、すべてを測るために使われるもの、あなたの銀行口座にある米ドルは、真の意味での「お金」ではないということだ。それは価値を保存できない。これまでできなかったし、これからもできない。

彼らが言う「お金」は、価値保存手段ではない。だからこそ、三重の「仕掛け」があるのだ:

-

「仕掛け」その一:あなたのリターンを盗む;

-

「仕掛け」その二:リターンは実質的に存在しない;

-

「仕掛け」その三:お金自体が「本物」ではない。

ではどうすればいいのか?

短期的なニーズ——日常の支出、税金、緊急資金など——に対応するために、ある程度の米ドルは保持しておく。その分は国債の形でリターンを得るようにする。

長期的な富はすべて、時間を超えて価値を保存できる資産群に移すべきだ。株式や不動産も選択肢だが、ビットコイン、イーサリアム、金も良い。これら三つの資産は供給が希少であり、インフレによって希薄化されることはない。これらの資産は価格変動が大きいため高リスクに見えるが、ボラティリティはリスクとは等しくない。

中期的な資金は国債に入れておき、長期的な価値保存資産が安くなったタイミングで投入するのもよい。これが投資のコツだ。バフェットの言う通り、「他人が恐れているときに貪欲になり、他人が貪欲なときに恐れよ」。焦る必要はない。大きな下落を待って、年単位、あるいは10年単位のスパンで考えるべきだ。

可能であれば、暗号資産のツールや取引所を使って操作を行うこと。最先端のリスクには手を出さず、こうすることで最前線に立ちつつ、暗号資産が従来の金融を破壊する際の地雷を避けられる。

学校はこれを教えてくれない。だが、あなたは学ばなければならない。さらに深く掘り下げ、自分の未来を守るべきだ。

もう銀行に資金を預けるのはやめろ。お金を資産に変え、暗号資産に入れてしまえ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News