a16z 2025年暗号資産現状レポート速報:4兆ドルの時価総額で過去最高、機関投資家の参入が主流に

TechFlow厳選深潮セレクト

a16z 2025年暗号資産現状レポート速報:4兆ドルの時価総額で過去最高、機関投資家の参入が主流に

金融システムをアップグレードし、グローバルな決済チャネルを再構築し、世界が deserved なインターネットを構築する時です。

執筆:Daren Matsuoka、Robert Hackett、Jeremy Zhang、Stephanie Zinn および Eddy Lazzarin

翻訳:Luffy、Foresight News

2025年は、世界中の資産がブロックチェーン上に移行する年となる。

我々が初の『暗号資産の現状レポート』を発表した当時、この業界はまだ青春期にあり、暗号資産の時価総額は現在の半分で、ブロックチェーンの速度は遅く、コストは高く、信頼性も低かった。

過去3年間、暗号資産業界の開発者たちは市場の大規模な反落と規制の不確実性という二重の圧力に耐えながら、インフラのアップグレードと技術的ブレークスルーを推し進めてきた。こうした努力により、今日、暗号資産は現代経済において無視できない重要な構成要素となっている。

2025年の暗号資産業界における中心的なテーマは成熟である。要するに、暗号資産は成長を遂げたのだ:

-

Visa、ベライド、フィデリティ、JPモルガンといった伝統的金融大手や、PayPal、Stripe、Robinhoodといったテック系新興企業が、次々と暗号資産製品を発表または準備している;

-

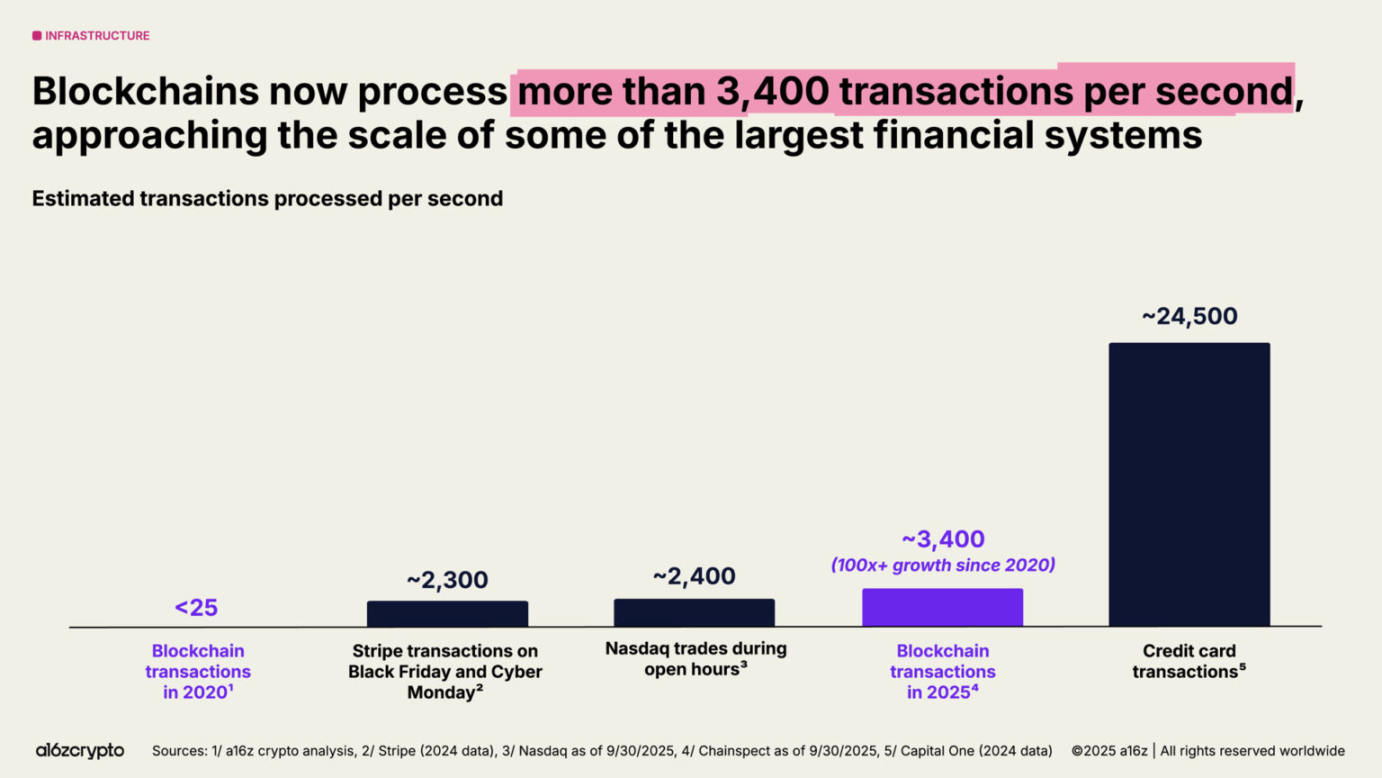

ブロックチェーンの1秒あたりの取引数は3400件を超え、5年前から100倍以上増加;

-

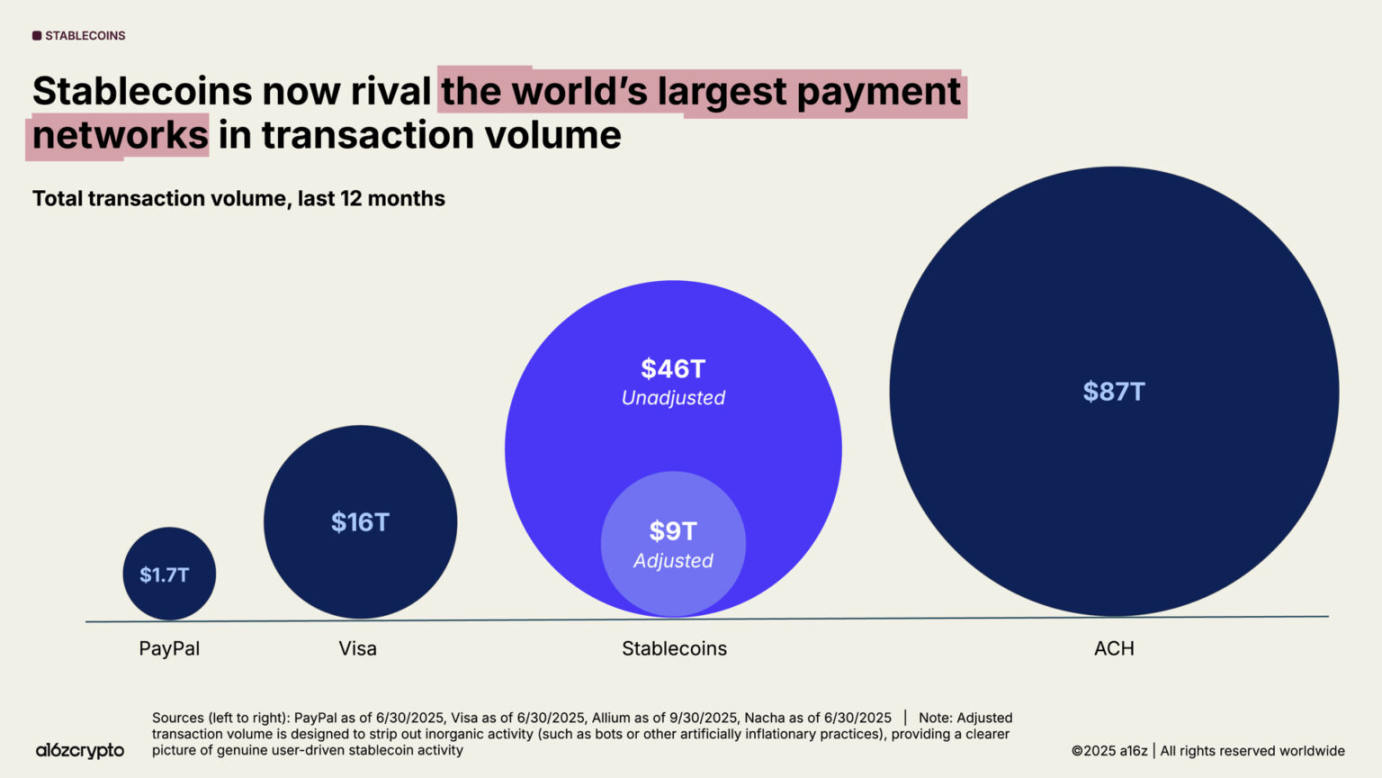

ステーブルコインの年間取引高は46兆ドル(調整後9兆ドル)に達し、VisaやPayPalと肩を並べる規模となった;

-

ビットコインおよびイーサリアムの上場取引商品(ETP)の保有額は1750億ドルを超えた。

最新の『暗号資産の現状レポート』では、機関投資家の採用、ステーブルコインの台頭、暗号資産と人工知能(AI)の融合など、業界の転換期における主要なトレンドを詳細に分析している。また、今回初めて「暗号資産の現状ダッシュボード」(https://stateofcrypto.a16zcrypto.com/)を公開した。これは新しいデータ探索ツールであり、主要指標を通じて業界の動向をリアルタイムで追跡できる。

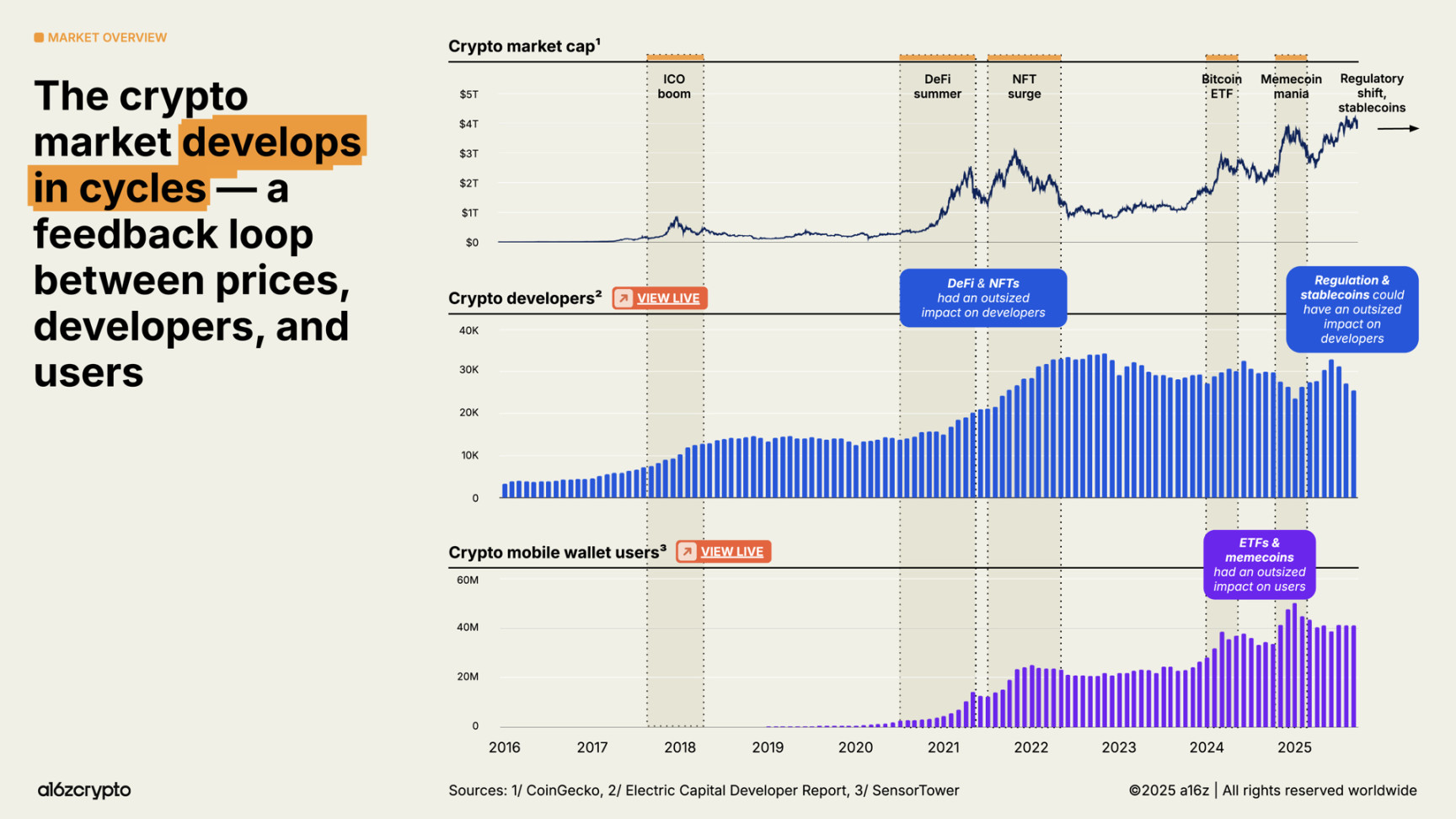

暗号資産市場は巨大でグローバルかつ継続的に成長中

2025年、暗号資産の時価総額は初めて4兆ドルを突破し、業界全体の成熟を象徴している。また、暗号資産モバイルウォレットのユーザー数も過去最高を記録し、前年比で20%増加した。

規制への敵意から支援へと態度が変化したことに加え、ステーブルコインの活用、伝統的金融資産のトークン化、新たなユースケースの実装など、技術採用の加速が、業界の次のサイクルを定義していく。

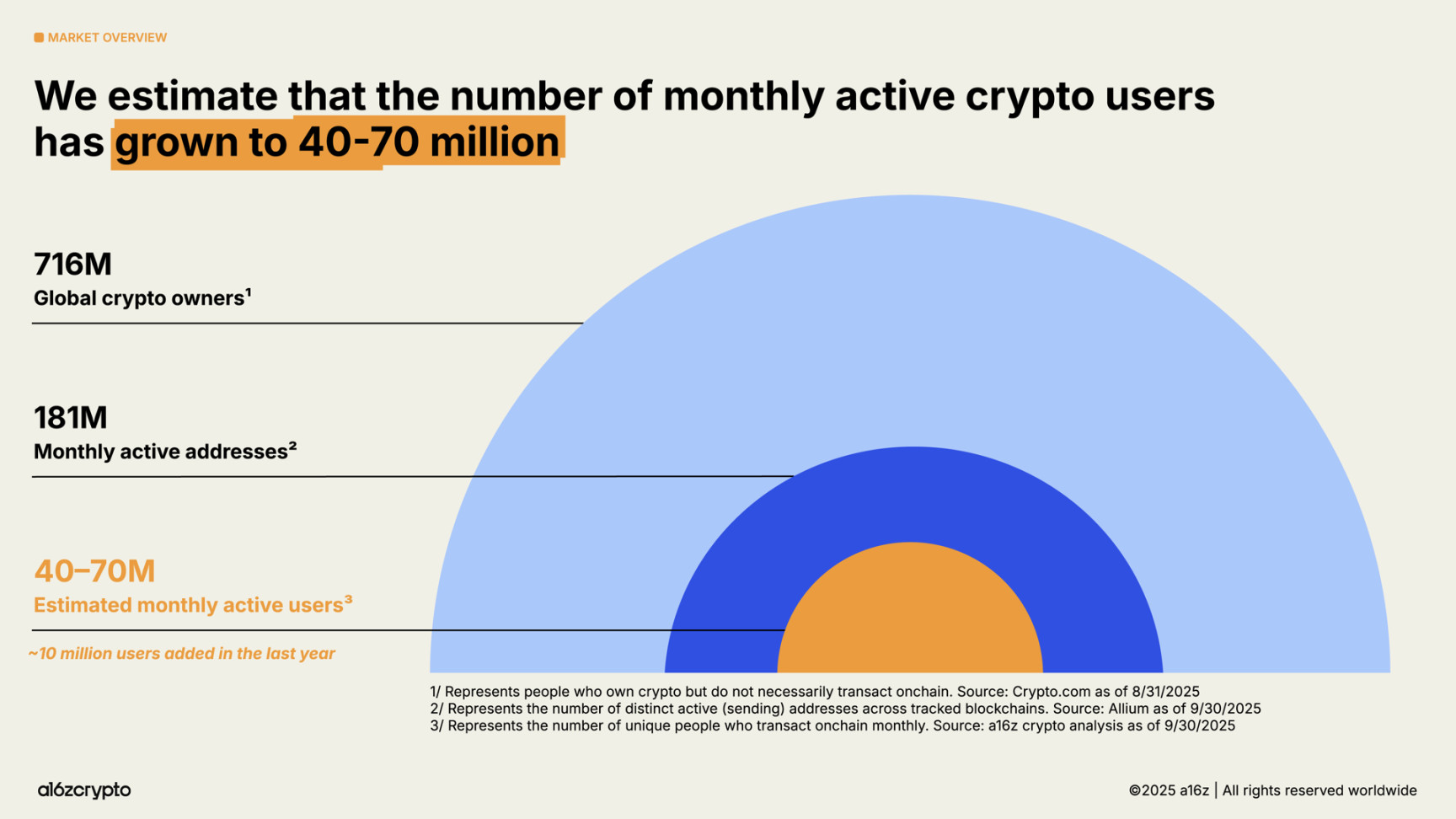

我々の最新分析手法によると、現在のアクティブな暗号資産ユーザーは約4000万~7000万人で、前年から約1000万人増加した。

この数字は、暗号資産保有者の総数(約7.16億人、前年比16%増)のごく一部であり、チェーン上の月間アクティブアドレス数(約1.81億、前年比18%減)とも大きく乖離している。

「保有者」(チェーン上で取引しない人)と「アクティブユーザー」(定期的にチェーン上で取引する人)とのギャップは、暗号資産開発者にとって大きなチャンスを提供している。つまり、すでに暗号資産を保有しているにもかかわらず、まだ積極的に利用していない潜在的ユーザー層にリーチできる可能性があるのだ。

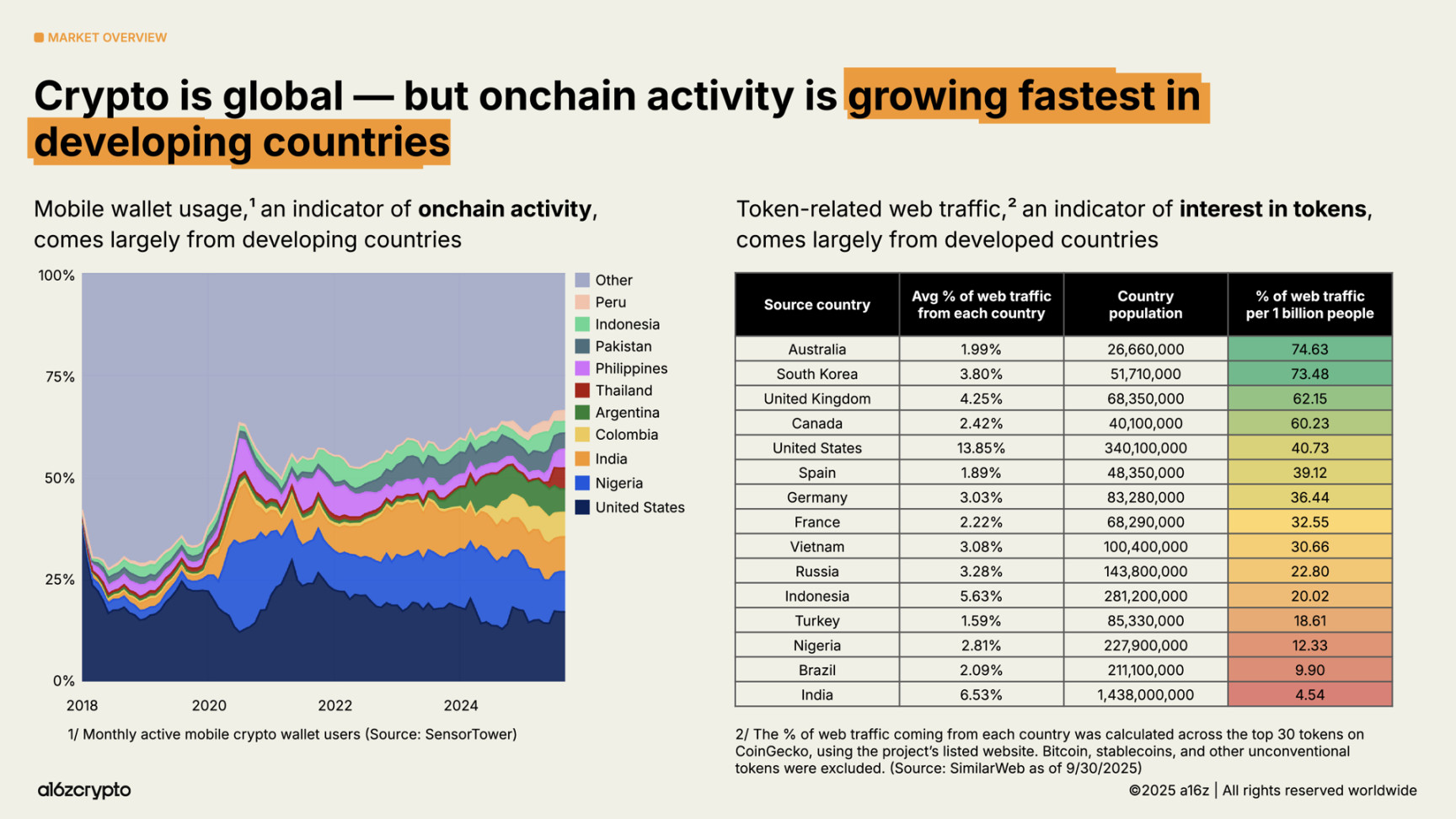

では、これらの暗号資産ユーザーはどこにいて、何をしているのか?

暗号資産アプリケーションはグローバルだが、地域によって使用パターンに顕著な違いがある。アルゼンチン、コロンビア、インド、ナイジェリアなどの新興市場では、モバイルウォレットの利用率(チェーン上活動の指標)が最も急速に伸びている。特にアルゼンチンでは、通貨危機が悪化する中、過去3年間で暗号資産モバイルウォレットの利用率が16倍に増加した。

一方、トークン関連のネットワークトラフィックの地理的起源を分析すると、先進国の方がトークンへの関心が高いことがわかる。発展途上国のユーザー行動と比較して、オーストラリアや韓国などでは、取引や投機に重点が置かれている可能性がある。

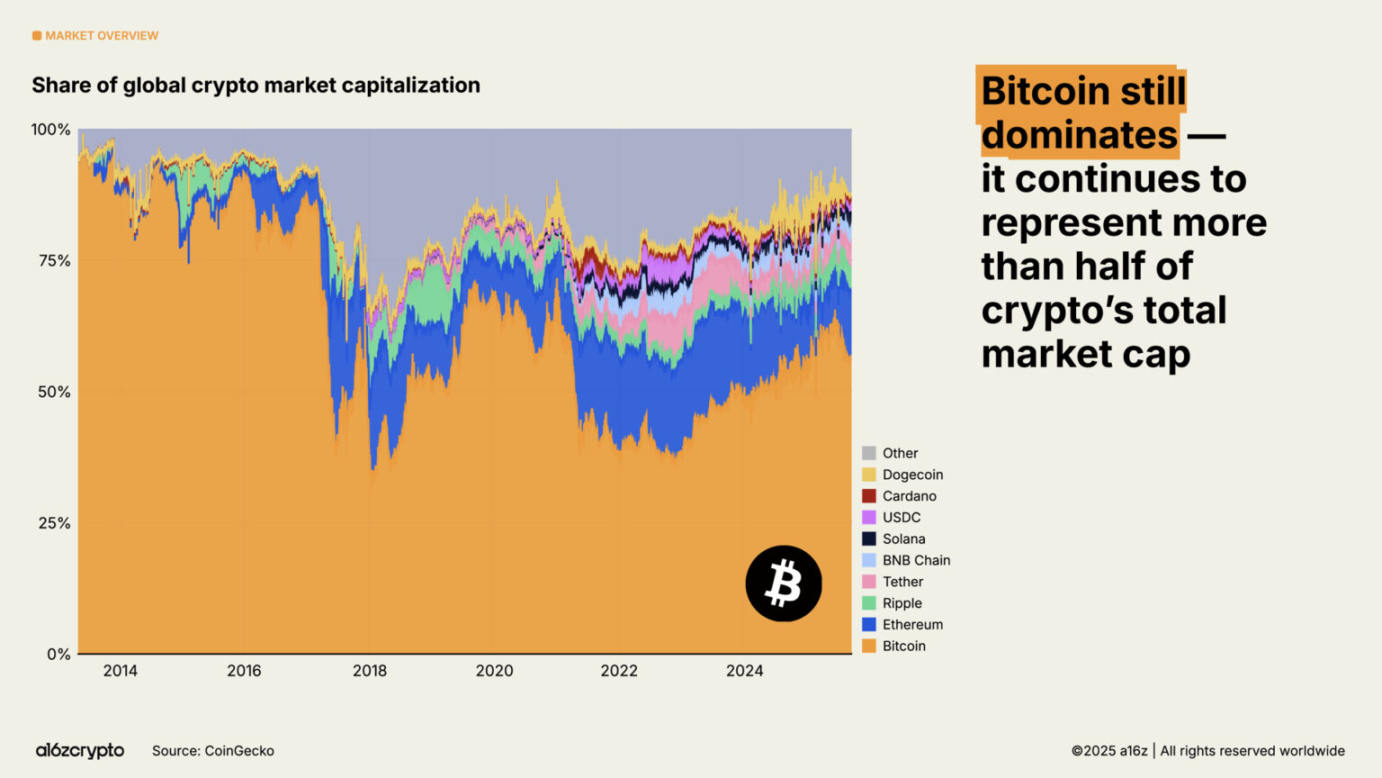

ビットコインは依然として暗号資産時価総額の約半分を占め、その価値保存機能が投資家に認められ、価格は12.6万ドルを超える過去最高値を更新した。一方、イーサリアムとソラナも2022年以降の大部分の失地を回復した。

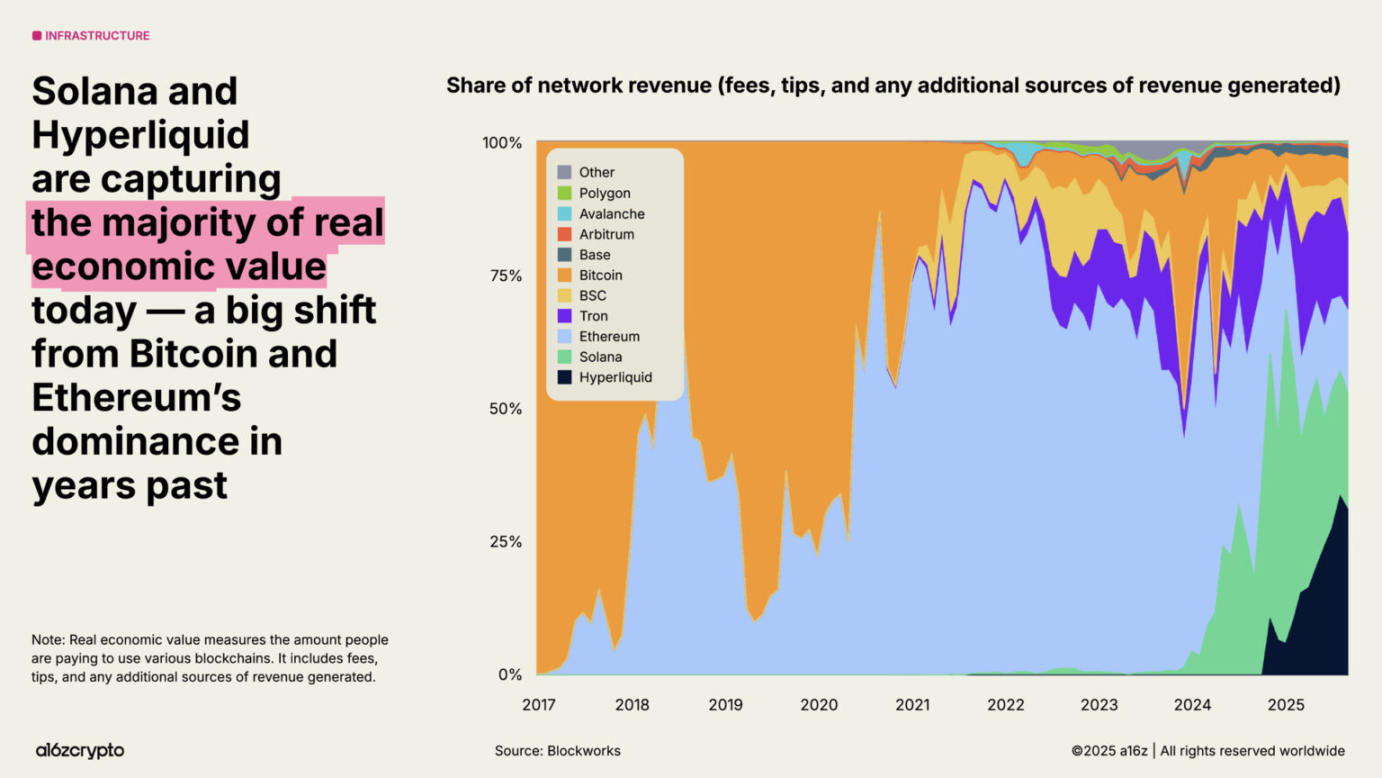

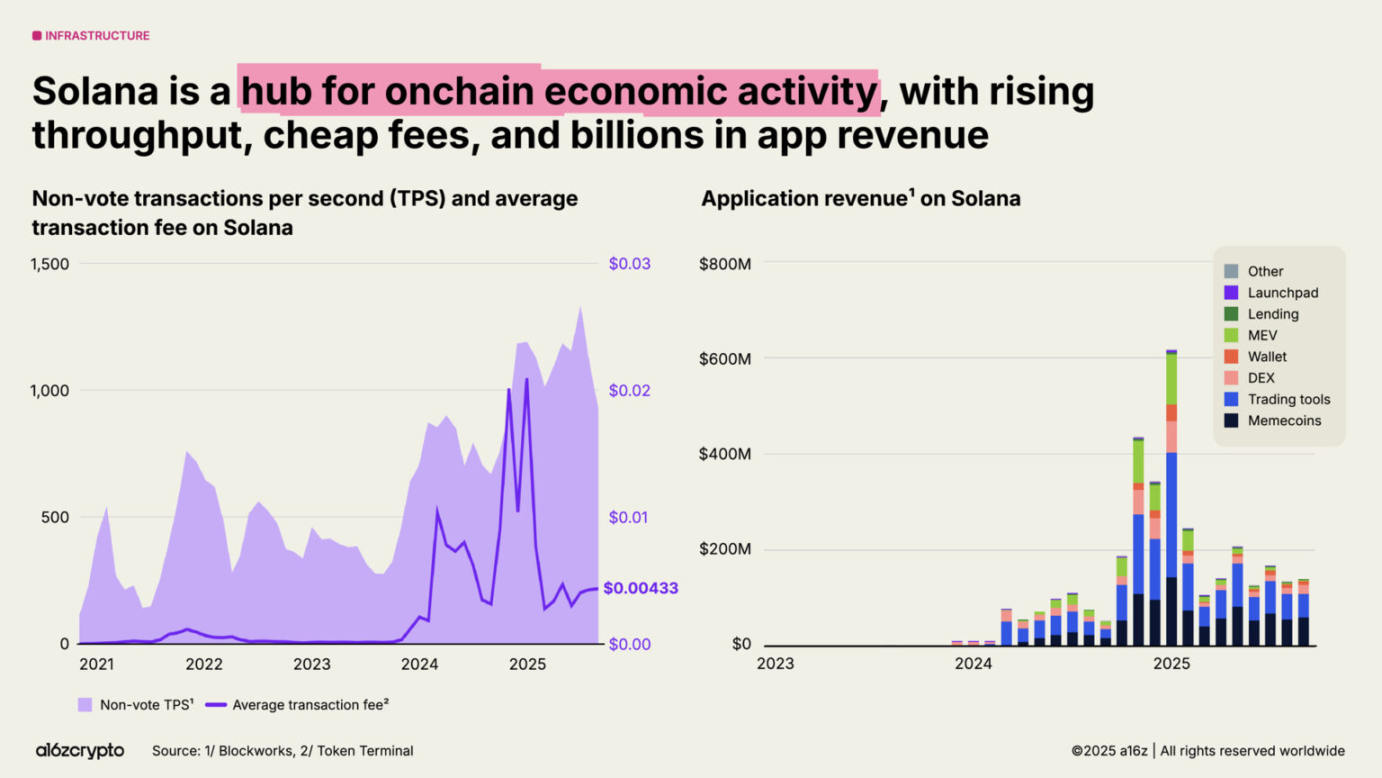

ブロックチェーンの拡張性向上、手数料市場の成熟、新アプリの登場に伴い、「実際の経済価値」(ユーザーがブロックチェーン利用のために支払う実コスト)がより重要な指標となっている。現在、Hyperliquidとソラナが収益を生む経済活動の53%を占めており、これは数年前までビットコインとイーサリアムが支配していた状況とは大きく異なる。

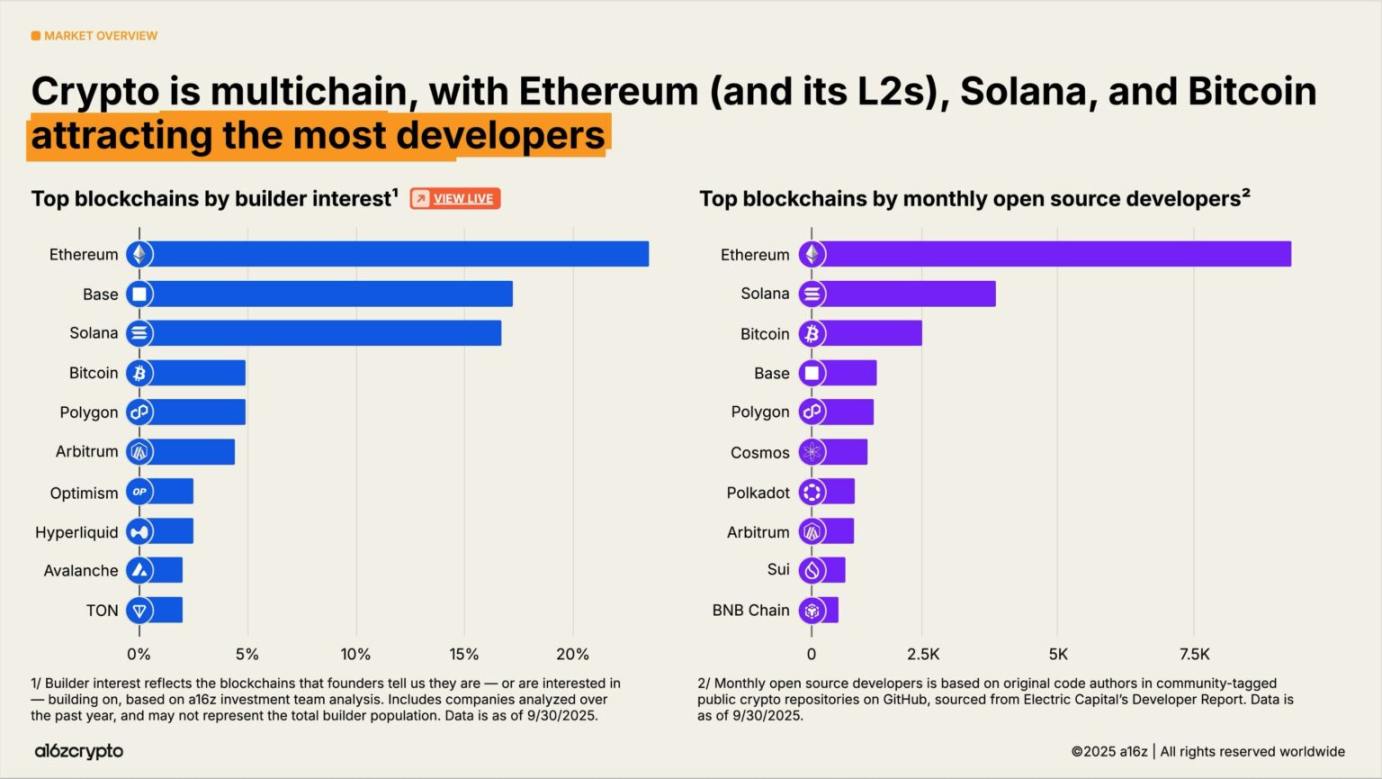

開発者の側面では、暗号資産業界は依然としてマルチチェーン共存の構図を維持している。ビットコイン、イーサリアム(およびそのLayer 2ネットワーク)、ソラナが最も多くの開発者を惹きつけており、2025年にはイーサリアムおよびそのLayer 2ネットワークが新規開発者の最優先エコシステムとなっている。一方、ソラナは最も急速に成長しているエコシステムの一つであり、過去2年間で開発者の注目度が78%上昇した。

金融機関が全面的に暗号資産を採用

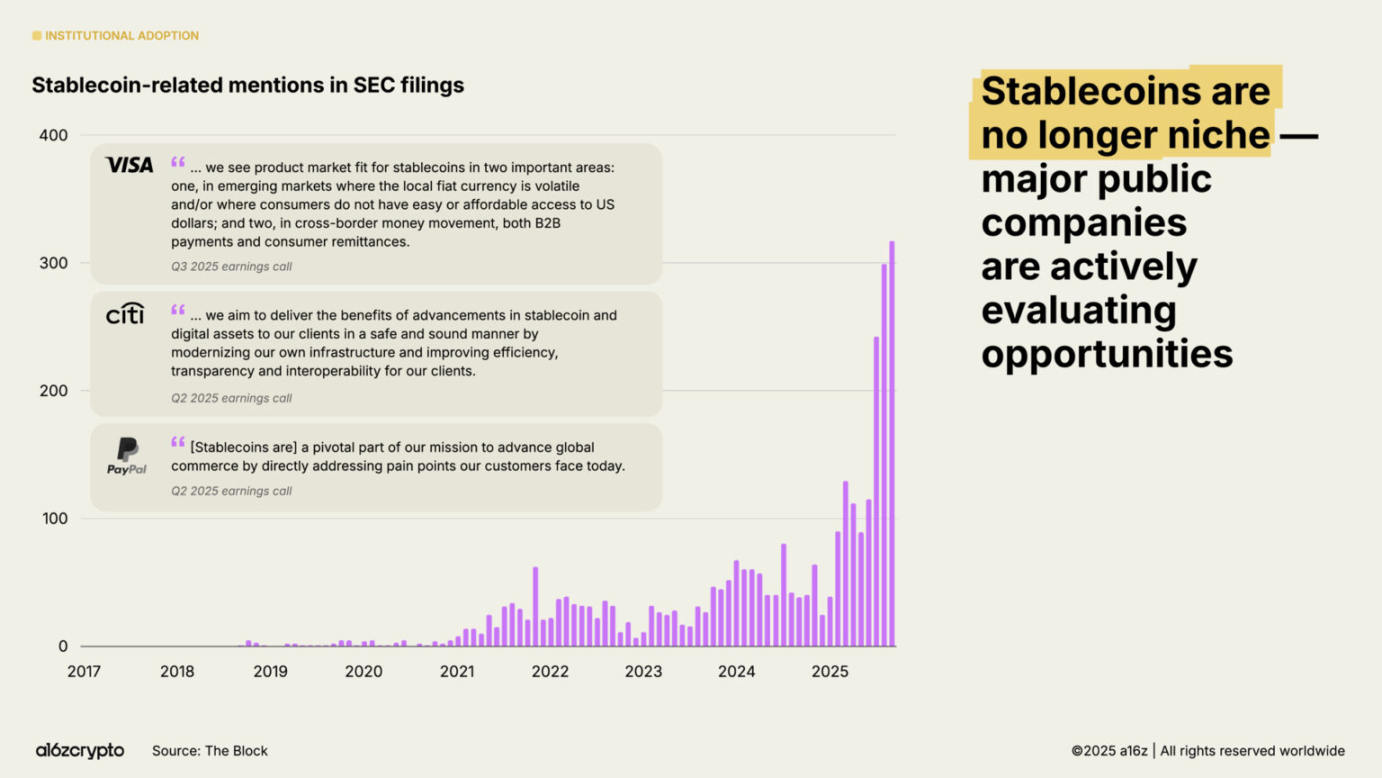

2025年は、暗号資産の機関採用元年となる。昨年の『暗号資産の現状レポート』が「ステーブルコインは製品市場適合(PMF)を見つけた」と指摘してからわずか5日後、StripeはステーブルコインインフラプラットフォームのBridge買収計画を発表した。これにより業界競争が本格化し、伝統的金融機関も相次いでステーブルコイン分野への参入を表明した。

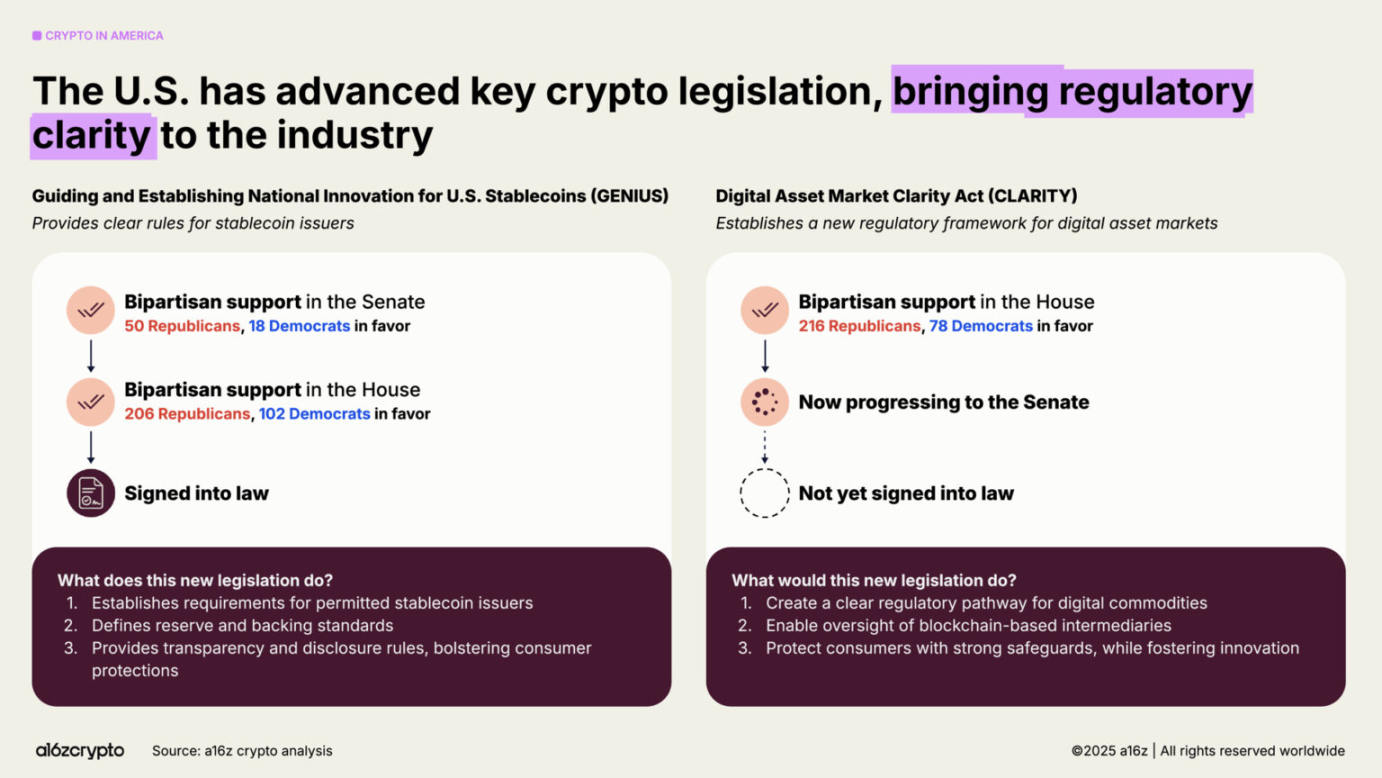

数カ月後、Circleの10億ドル規模のIPOは、ステーブルコイン発行体が主流金融機関の一員として認知されたことを示した。7月には、超党派で推進された『GENIUS法案』が正式に施行され、開発者や機関に対して明確なコンプライアンス枠組みを提供し、それまでの政策的不透明さを解消した。その後数カ月間、米証券取引委員会(SEC)の文書におけるステーブルコインの言及回数は64%増加し、各大手金融機関も次々と暗号資産関連の発表を行った。

機関による採用率は急速に上昇している。シティグループ、フィデリティ、JPモルガン、マスターカード、モルガン・スタンレー、Visaといった伝統的機関は、現在直接消費者向けに(または近いうちに提供予定で)暗号資産製品を提供しており、顧客が暗号資産だけでなく株式、上場取引商品、その他の伝統的金融商品の売買・保有を可能にしている。同時に、PayPalやShopifyなどのプラットフォームは決済事業にさらに注力し、商人と顧客間の日常取引のためのインフラを構築している。

製品提供以外にも、Circle、Robinhood、Stripeといった主要フィンテック企業は、新たなブロックチェーンの開発に積極的に取り組んでおり、決済、実物資産、ステーブルコインに焦点を当てている。これらの取り組みにより、チェーン上での支払いフローが増加し、企業の採用が促進され、最終的にはより大規模で高速かつグローバルな金融システムが構築されるだろう。

こうした企業は膨大な流通網を有しており、今後も発展すれば、暗号資産は私たちの日常生活で使う金融サービスに深く統合される可能性がある。

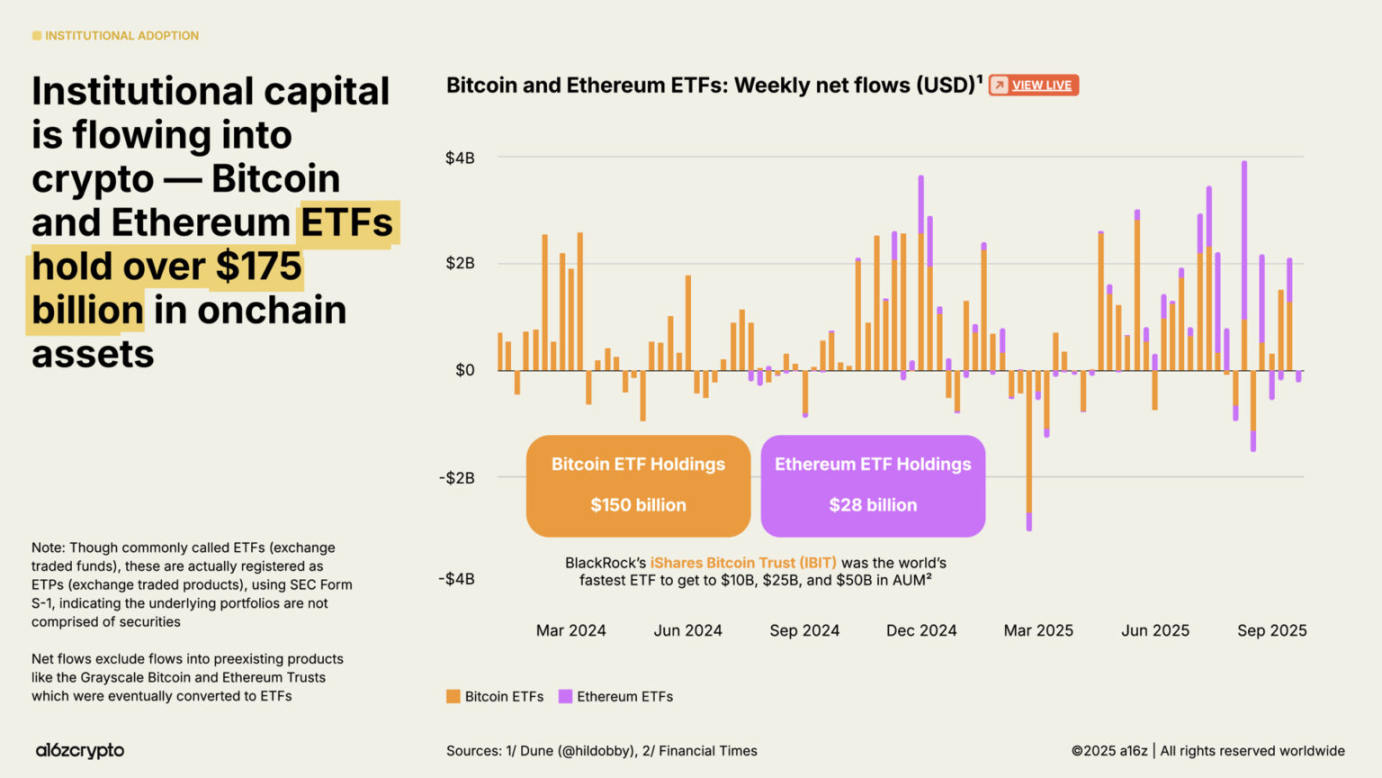

上場取引商品(ETP)は、機関投資家の採用を後押しするもう一つの鍵となる存在であり、現在チェーン上の暗号資産保有額は1750億ドルを超え、1年前の650億ドルから169%増加した。

ベライド傘下のiSharesビットコイントラスト(IBIT)は、史上最大取引量のビットコインETPと称されている。その後継となるイーサリアムETPも、ここ数カ月で著しい資金流入を記録している。(注:こうした商品はしばしば「上場投資信託(ETF)」と呼ばれるが、実際にはSECのS-1フォームで登録された「上場取引商品(ETP)」であり、基盤となるポートフォリオには証券類の資産は含まれていない。)

こうした商品は暗号資産投資のハードルを下げ、これまでコンプライアンス上の懸念から様子見をしていた大規模な機関資金の解放につながっている。

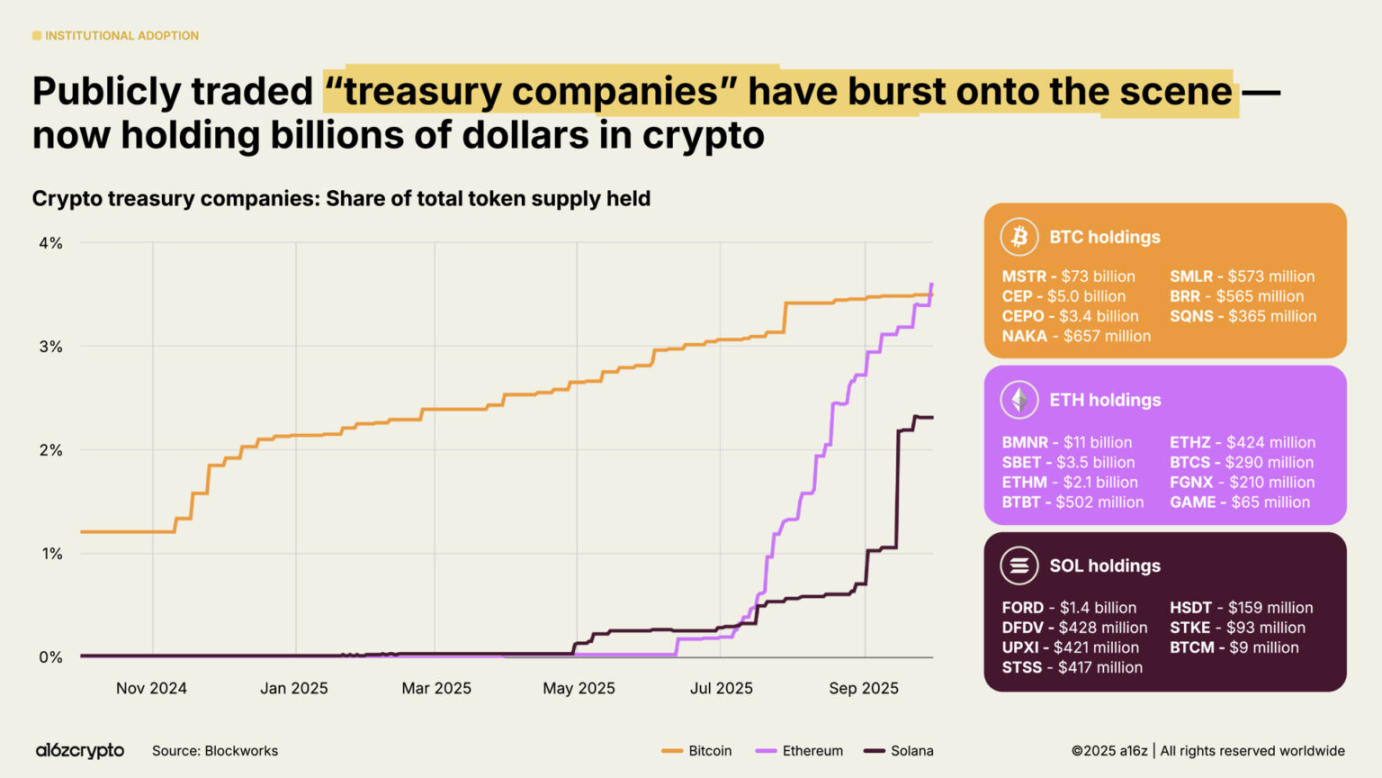

公開上場のデジタル資産信託(DAT)企業は、現在ビットコインおよびイーサリアムの流通量の約4%を保有している。これらDATとETPを合わせると、現在ビットコインおよびイーサリアムの供給量の約10%を保有している。

ステーブルコインが主流に

2025年、ステーブルコインの台頭は、暗号資産業界の成熟を示す最も顕著な証拠である。数年前までは、ステーブルコインの主な用途は暗号資産の投機取引の決済だったが、過去2年間で、それは世界で最も速く、最も安価な米ドル送金手段となり、1秒以内に送金でき、手数料は1セント未満で、ほぼ世界中のすべての地域をカバーしている。

今日、ステーブルコインはチェーン上経済の柱的存在となっている。

過去1年間、ステーブルコインの総取引高は46兆ドルに達し、前年比で106%増加した。この数字は主に金融取引(クレジットカードネットワークの小売支払いとは異なる)を反映しているため、直接比較は難しいが、これはVisaの約3倍、米国銀行システム全体をカバーするACHネットワークに匹敵する規模である。

調整後データ(ボット取引など虚増される活動を除外)を用いると、過去12ヶ月間のステーブルコイン取引高は9兆ドルで、前年比87%増加した。これはPayPalの取引高の5倍以上、Visaの取引高の半分以上に相当する。

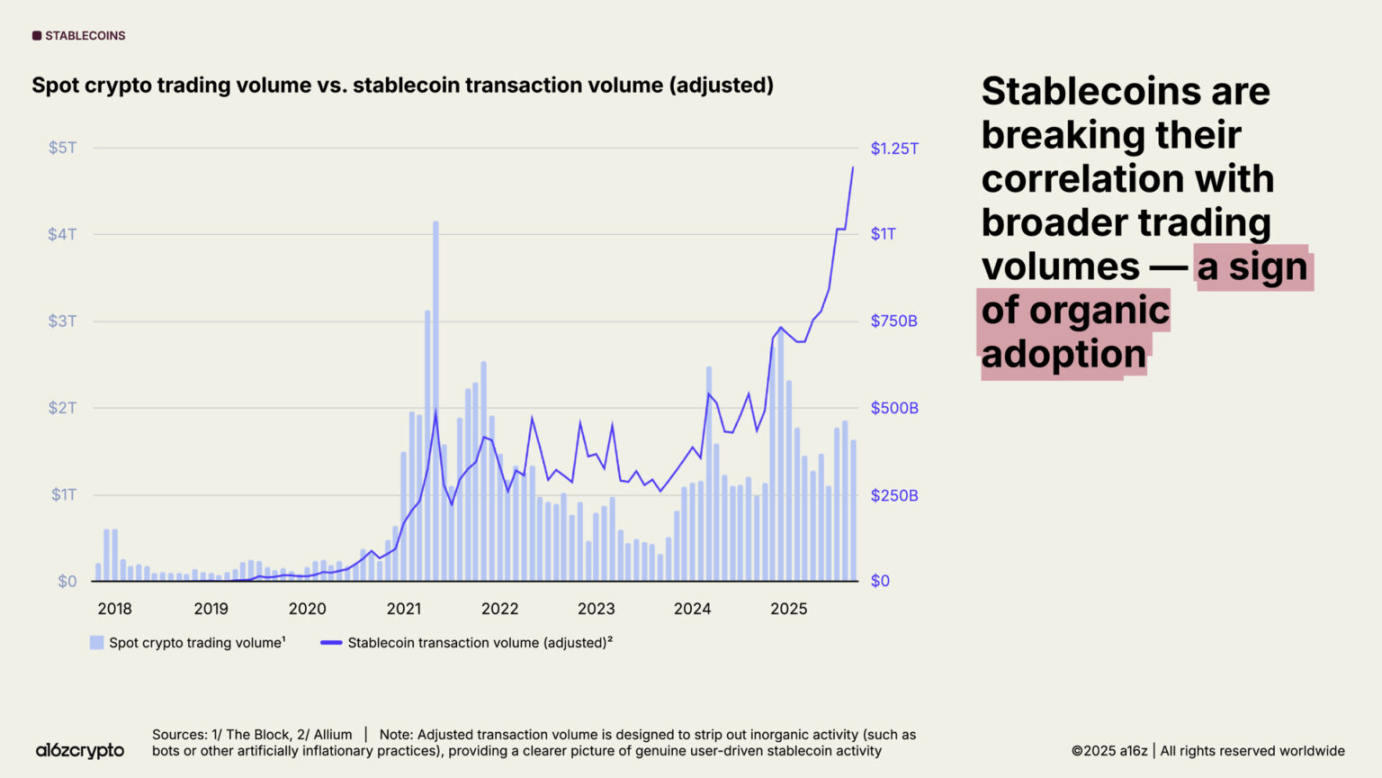

ステーブルコインの採用は加速している。2025年9月、調整後のステーブルコイン月間取引高は過去最高の約1.25兆ドルを記録した。

注目に値するのは、この取引活動が暗号資産全体の取引量とはほとんど関係がないことだ。ステーブルコインの非投機的用途が広く受け入れられており、その製品市場適合(PMF)の堅固さを裏付けている。

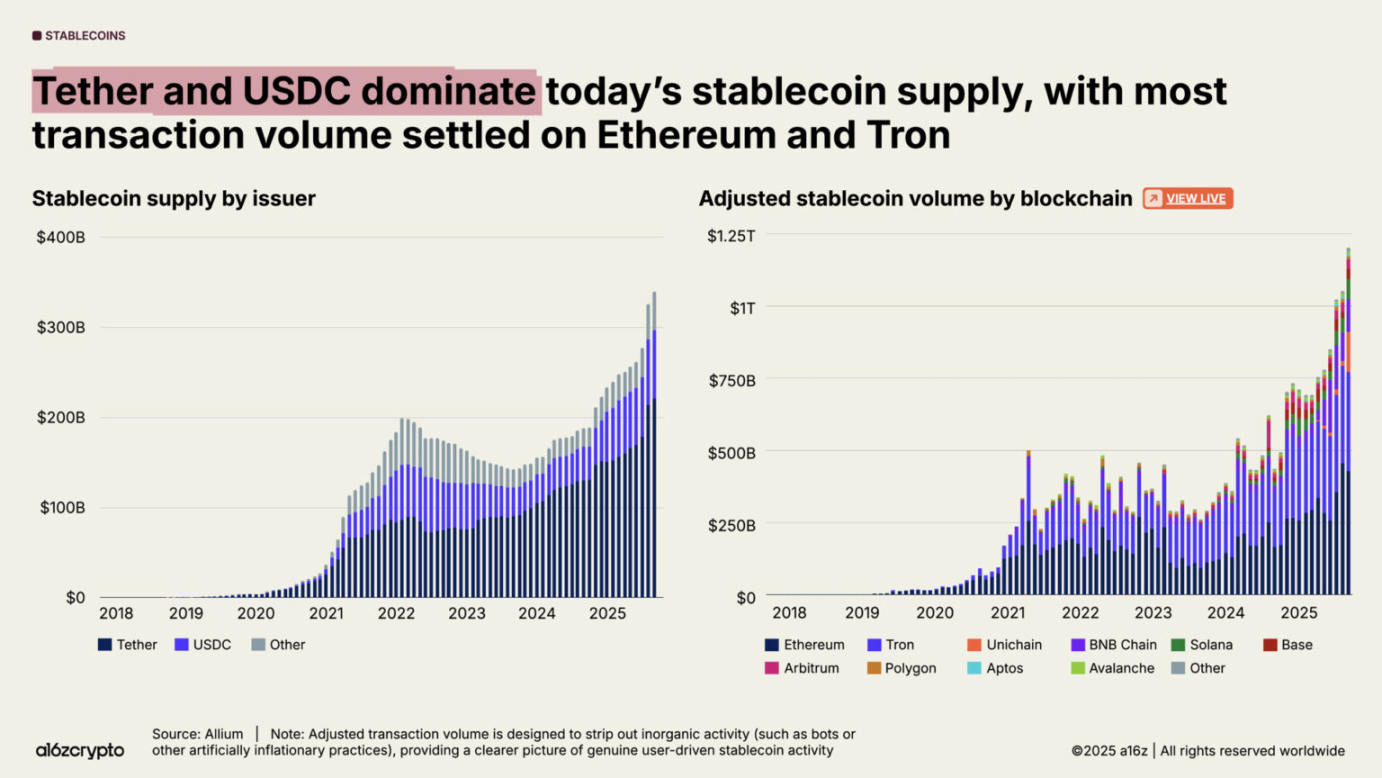

ステーブルコインの総供給量も過去最高を更新し、3000億ドルを突破した。

市場は寡占状態にあり、TetherとUSDCが合わせて87%の市場シェアを占めている。2025年9月、イーサリアムおよびトロンブロックチェーン上での調整後ステーブルコイン取引高は7720億ドルに達し、全市場の64%を占めた。この2大発行体と2つの公的ブロックチェーンが市場を支配しているが、新規ブロックチェーンや新規発行体の成長も加速している。

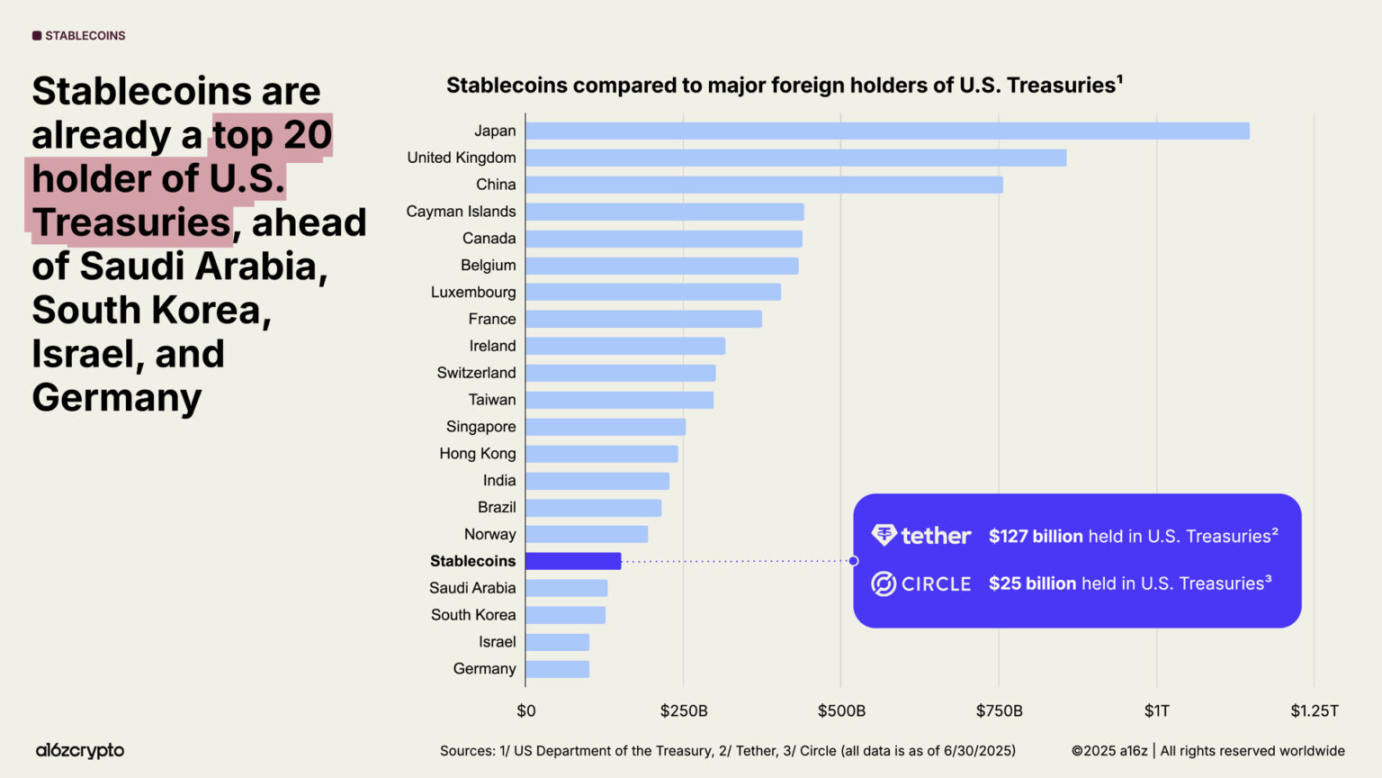

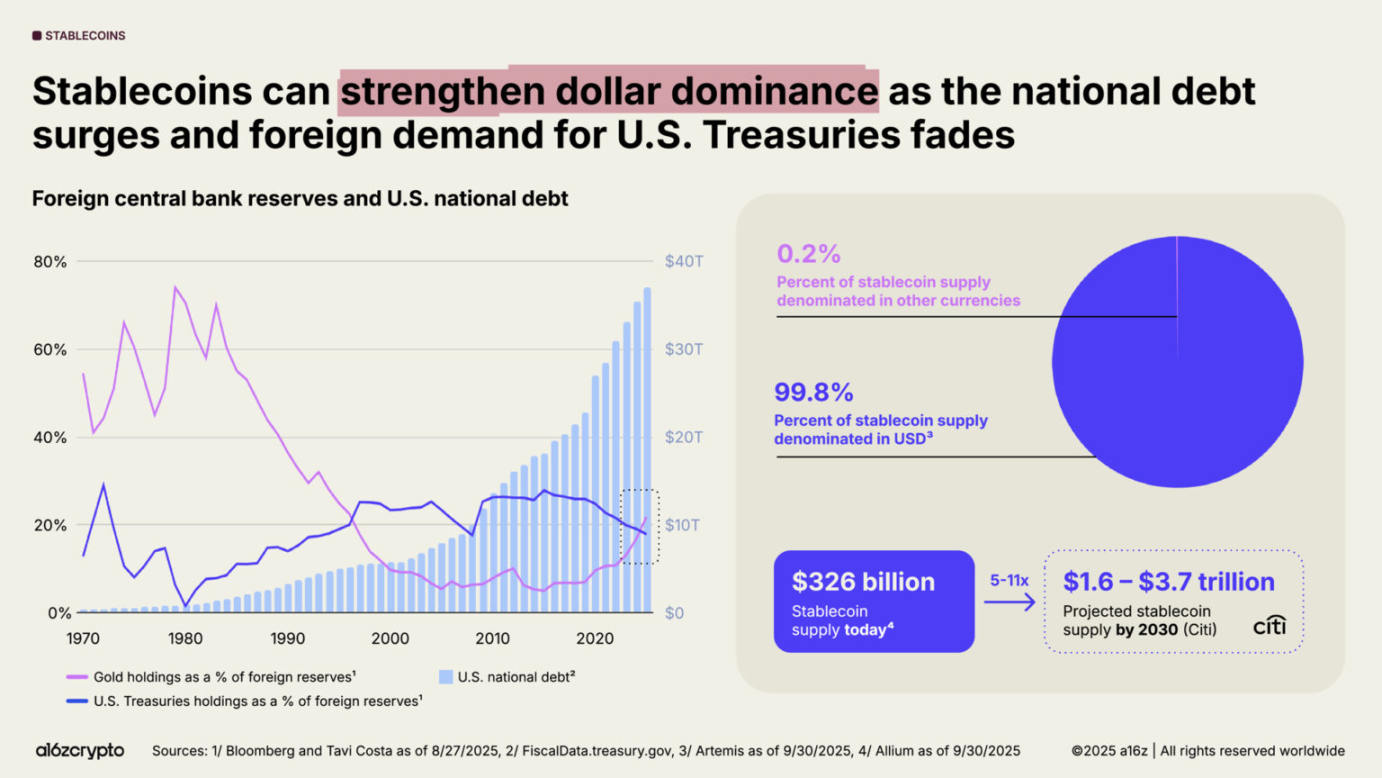

ステーブルコインは今や、グローバルなマクロ経済の一大勢力となっている。現在、1%以上の米ドルがトークン化されたステーブルコインとして公的ブロックチェーン上に存在しており、ステーブルコインが保有する米国国債の額は、昨年の第20位から第17位に上昇した。ステーブルコインは合計で1500億ドル以上の米国国債を保有しており、これは多くの主権国家の国債保有額を上回る。

一方、米国国債に対する世界的な需要の縮小と、米国国債の発行残高の急増という矛盾が生じている。30年ぶりに、外国中央銀行の外貨準備高における金の保有額が米国国債を上回った。

しかし、ステーブルコインは逆風の中でも成長を続けている。ステーブルコインの99%は米ドル建てであり、2030年までに規模が10倍以上に拡大し、3兆ドルを突破すると予想されている。これは今後数年間、外国中央銀行が国債を売却する中で、米国国債需要の強力で持続可能な源泉となり、米ドルの世界的支配的地位をさらに強化する可能性を意味している。

米国における暗号資産の勢いは前例のないほど強大

米国は以前の暗号資産への敵対姿勢を改め、開発者の自信を取り戻した。

今年の『GENIUS法案』の施行と『CLARITY法案』の下院通過は、両党が暗号資産に関して合意に達したことを示している。つまり、暗号資産は単に長期間存在するだけでなく、米国で繁栄することになる。この二つの法案は、ステーブルコイン、市場構造、デジタル資産の規制に関する枠組みを共同で構築し、革新の奨励と投資家保護のバランスを取っている。また、行政命令『14178号』は以前の反暗号政策を撤回し、連邦政府のデジタル資産政策の近代化を推進するための跨部門ワーキンググループを設立した。

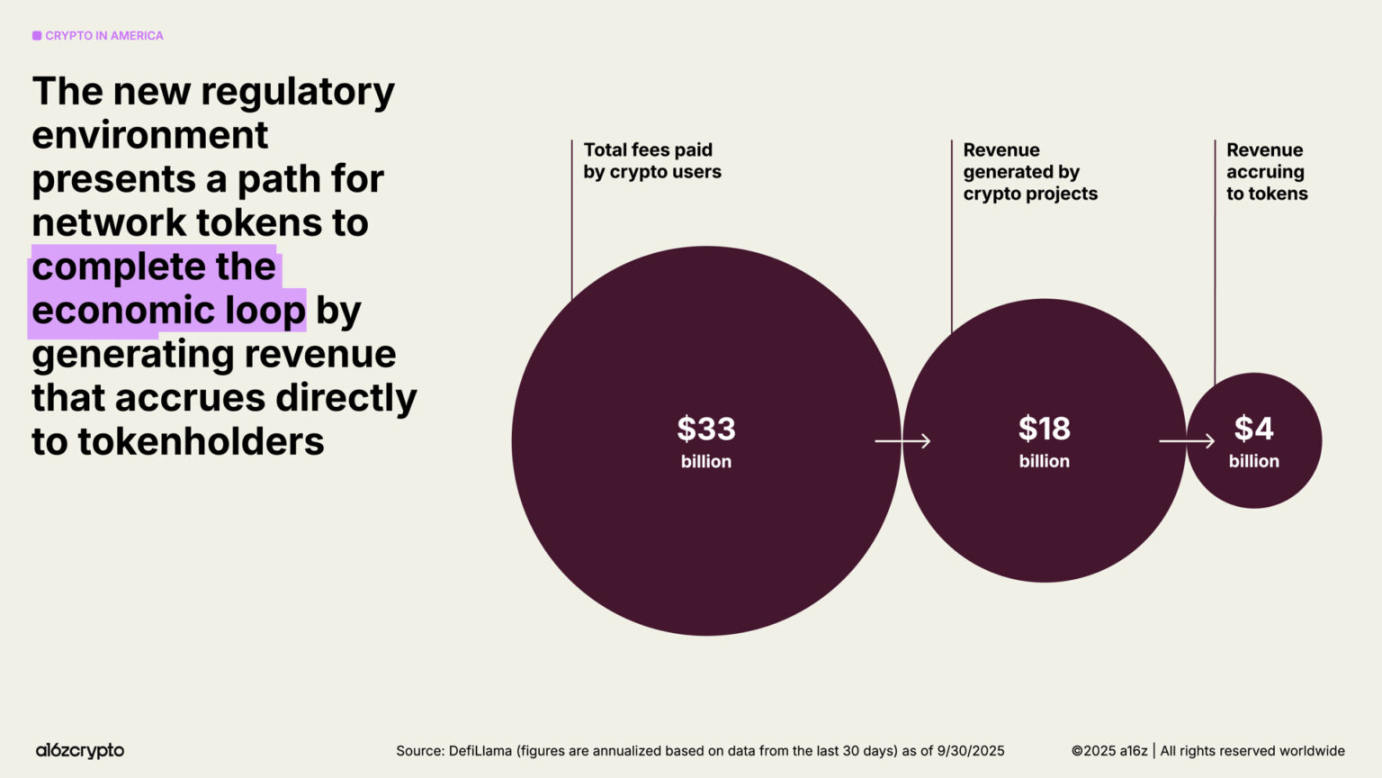

明確な規制環境は、開発者がトークンを「次世代のデジタル基本コンポーネント」として構築する道を開いた。規制が明確になったことで、より多くのトークンがトークン保有者に収益を提供する経済的循環を完成させることができ、インターネットに「自己持続的で、より多くのユーザーがシステムの所有権を持つ」新たな経済エンジンを構築できる。

全世界の資産がチェーン上に加速移行

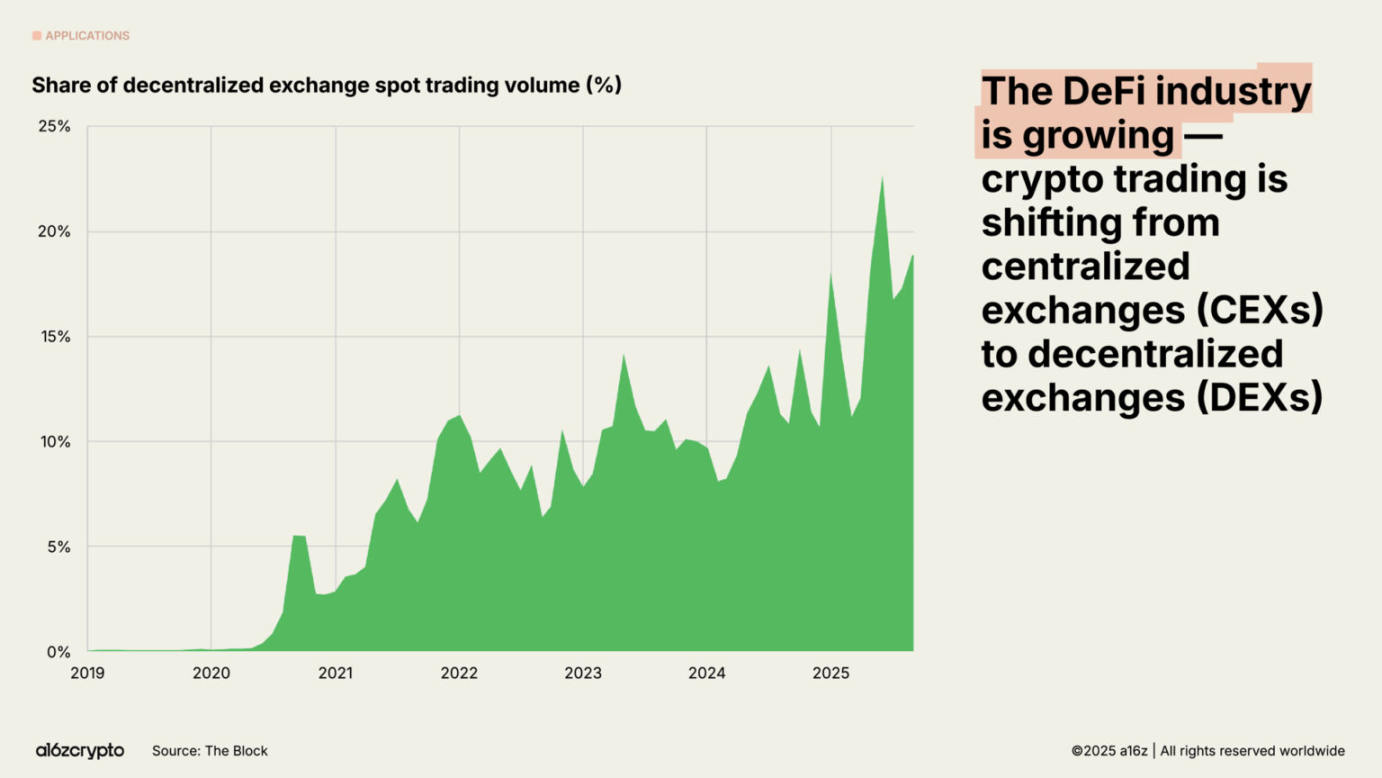

かつてチェーン上経済は初期採用者のニッチ領域だったが、今や複数の業界にまたがり、月間アクティブユーザーが数千万人いる大規模市場に成長した。現在、現物取引高の約5分の1が分散型取引所(DEX)から生まれている。

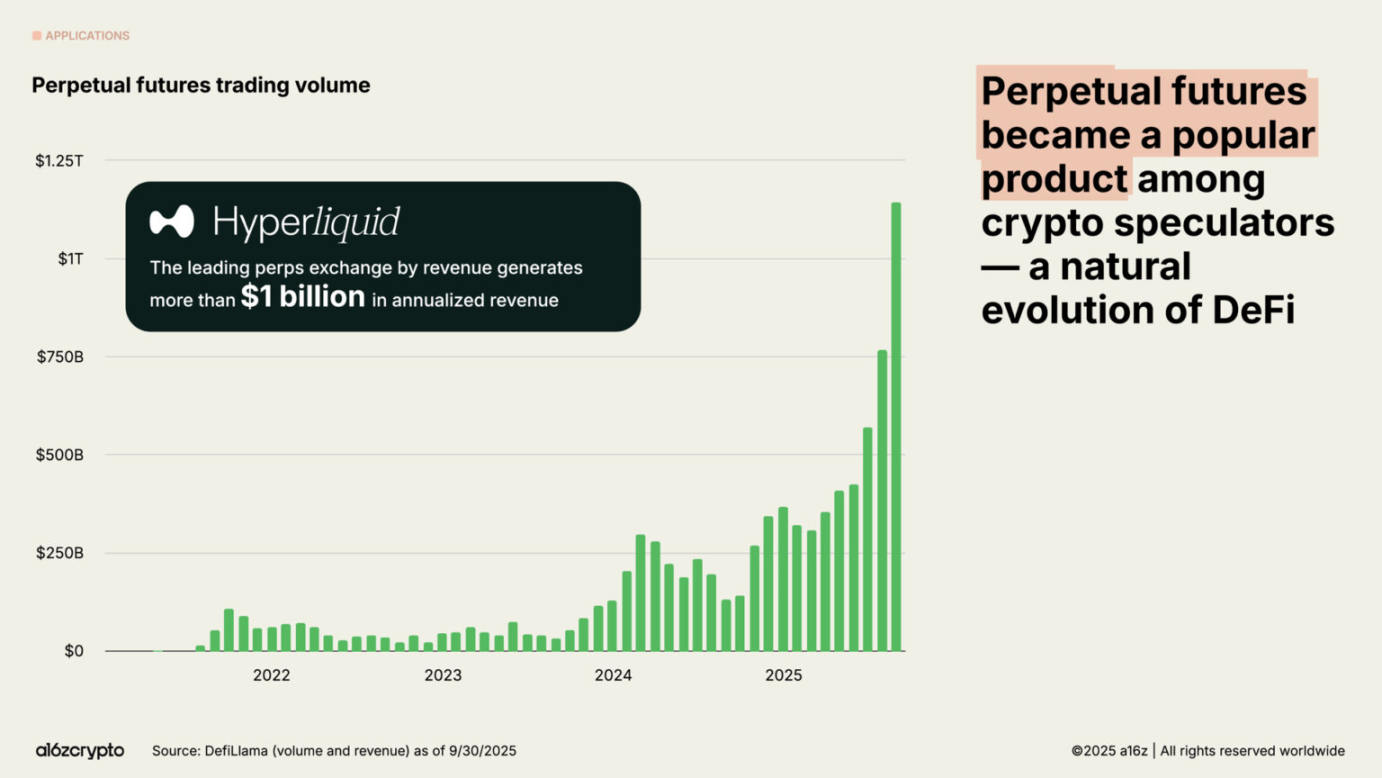

永続ペリpetual futuresの取引高は過去1年間で約8倍に急増し、暗号資産投機家たちの間で爆発的に普及した。Hyperliquidのような分散型永続先物取引所は、数兆ドルの取引を処理しており、今年の年間収益は10億ドルを超え、この規模は一部の中央集権型取引所と同等である。

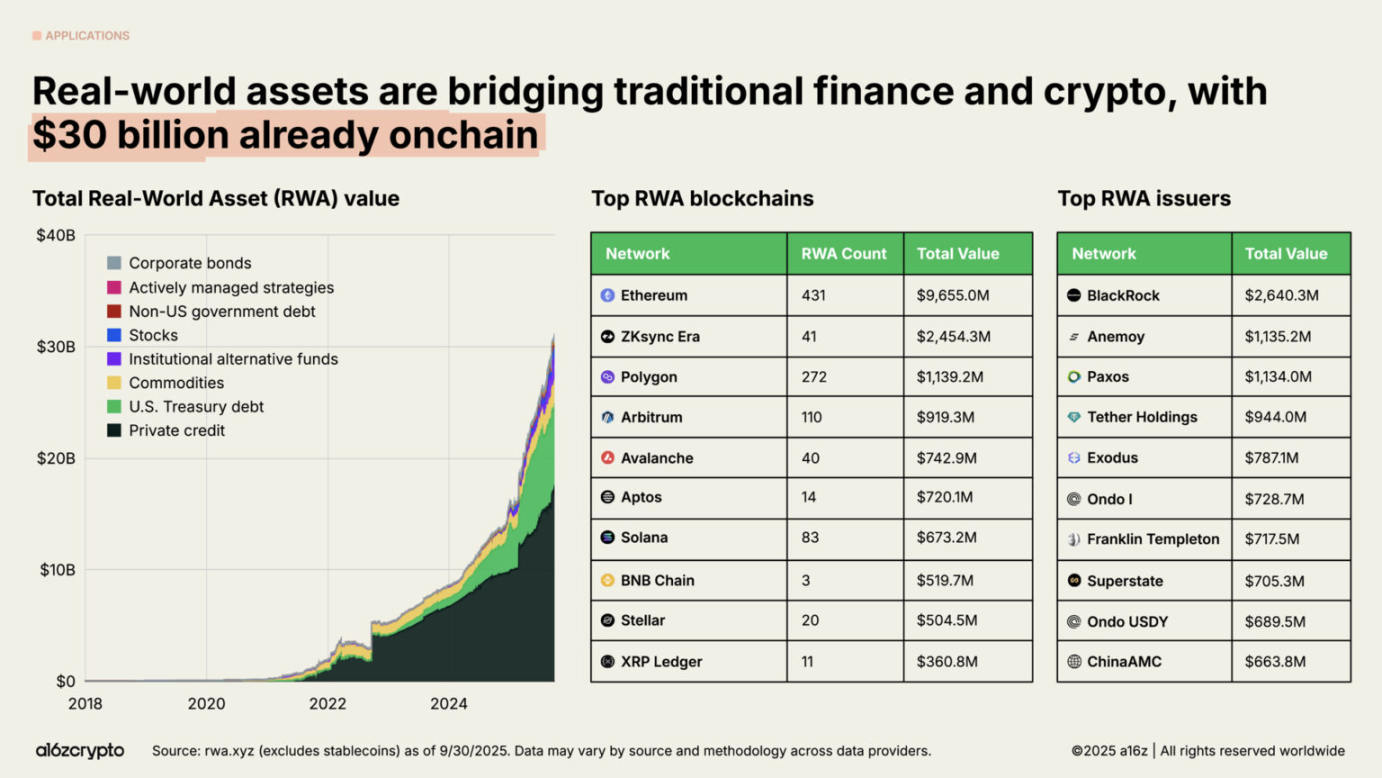

現実世界資産(RWA)——米国国債、マネー・マーケット・ファンド、プライベートクレジット、不動産など、伝統的資産をチェーン上に表現したもの——は、暗号資産と伝統的金融をつなぐ橋渡しとなっている。トークン化されたRWAの市場規模は300億ドルで、過去2年間で約4倍に成長した。

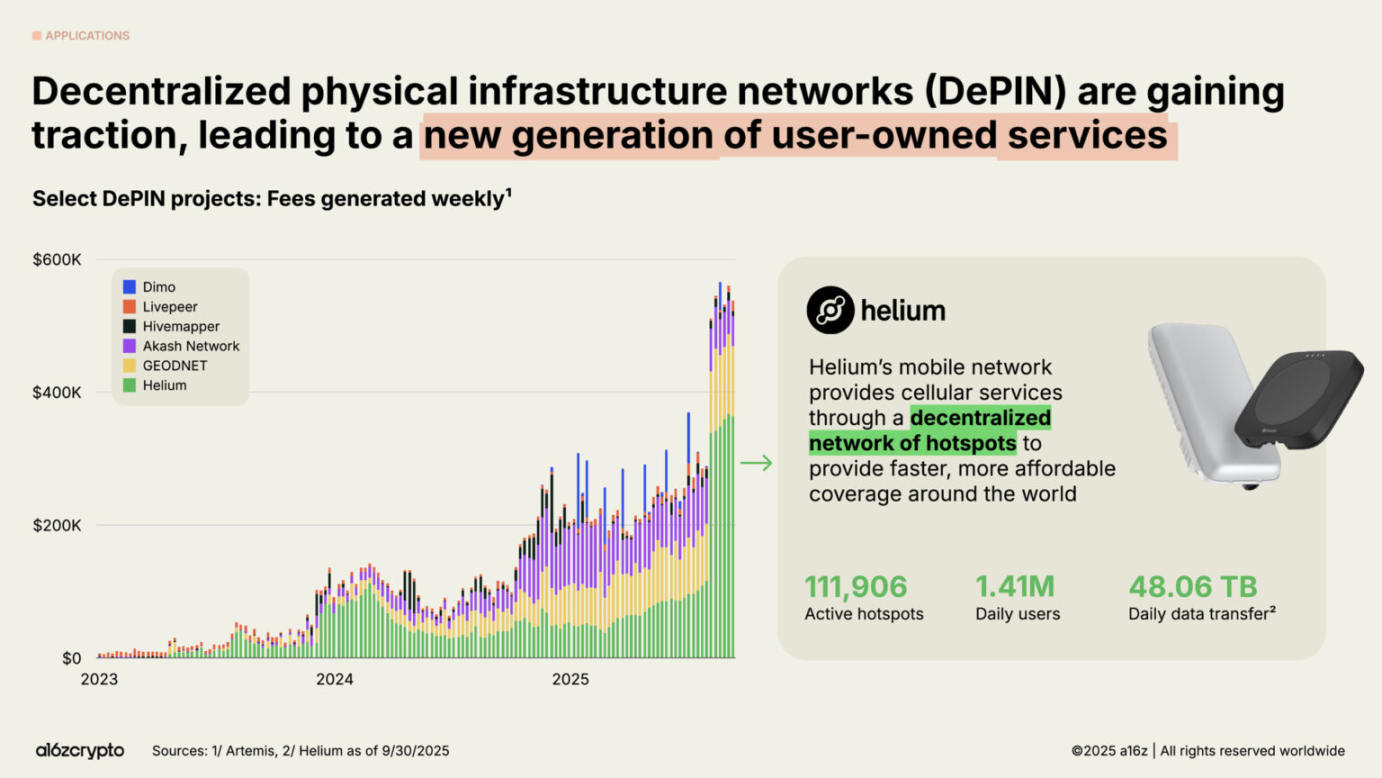

金融以外では、2025年のブロックチェーンにおける最も野心的なフロンティアの一つがDePIN(Decentralized Physical Infrastructure Networks)である。

分散型金融(DeFi)が金融を再構築したように、DePINは通信ネットワーク、交通ネットワーク、エネルギーグリッドなどの物理的インフラを再構築しようとしている。

この分野の潜在的可能性は極めて大きい:世界経済フォーラムは、2028年までにDePIN市場が3.5兆ドルに達すると予測している。

Heliumネットワークが最も有名な事例である:11.1万台のユーザーオペレーションのホットスポットを通じて、グローバルな140万人の日次アクティブユーザーに5Gセルラーネットワークを提供している。

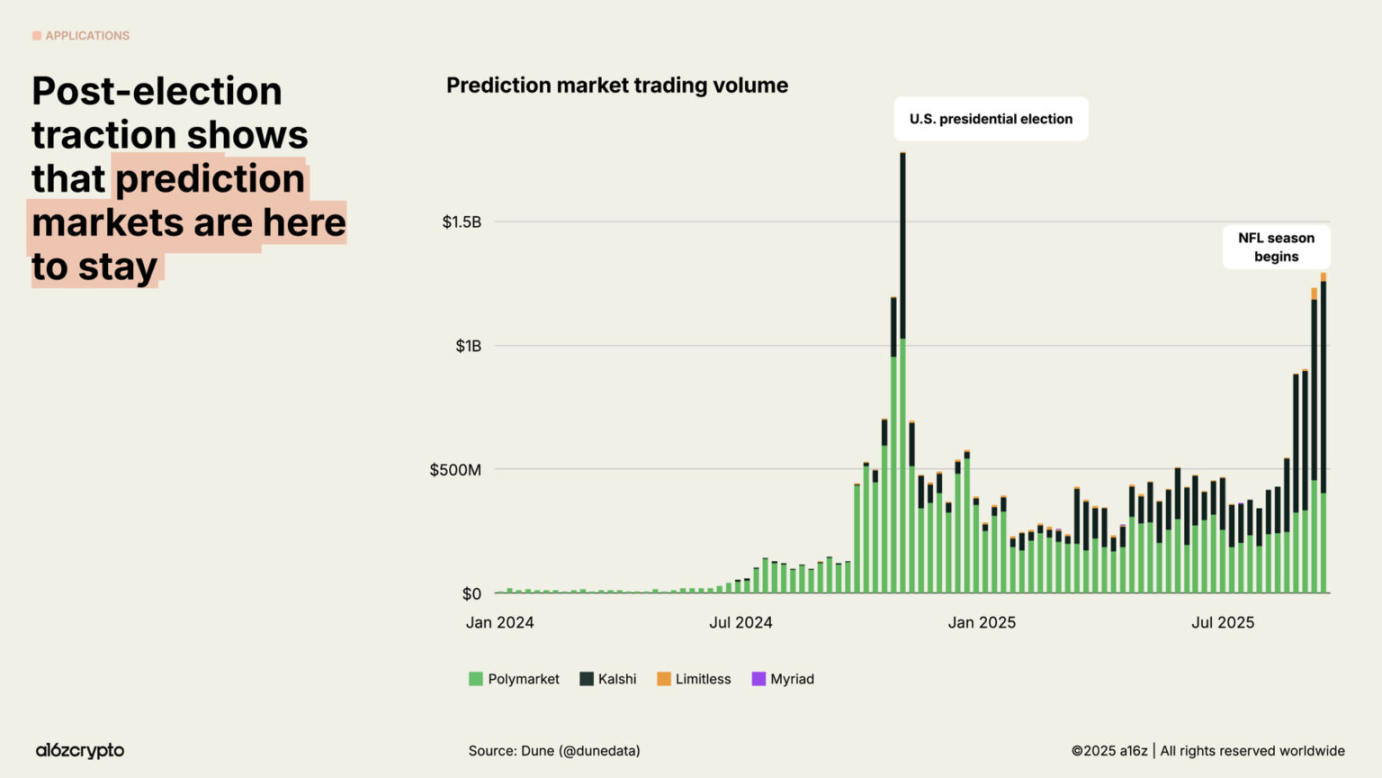

2024年の米国大選期間中、予測市場は初めて主流となった。PolymarketやKalshiといった主要プラットフォームの月間合計取引高は数十億ドルに達した。大選後にユーザーのアクティブ度が維持できるか疑問視する声もあったが、2025年初頭以降、これらのプラットフォームの取引高はほぼ5倍に増加し、過去最高水準に迫っている。

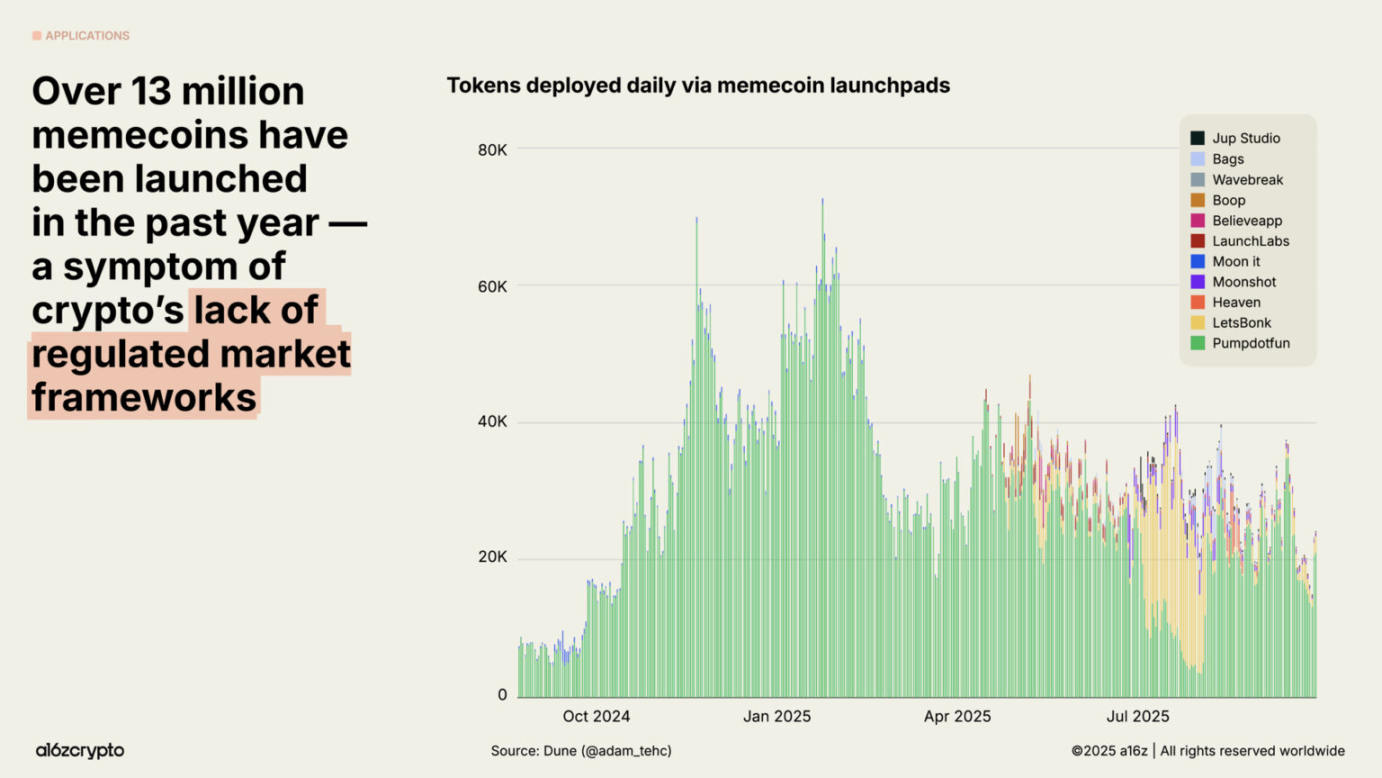

規制が不明確だった時期、Memecoinは一時的に繁栄した:過去1年間で新たに1300万種類以上のMemecoinが誕生した。しかし、ここ数カ月でこのトレンドは冷え込み、9月のMemecoin発行数は1月と比べて56%減少した。合理的な政策と両党立法が、より実質的な価値を持つブロックチェーンユースケースの道を開くにつれ、Memecoinの人気はより意義のあるアプリケーションに取って代わられつつある。

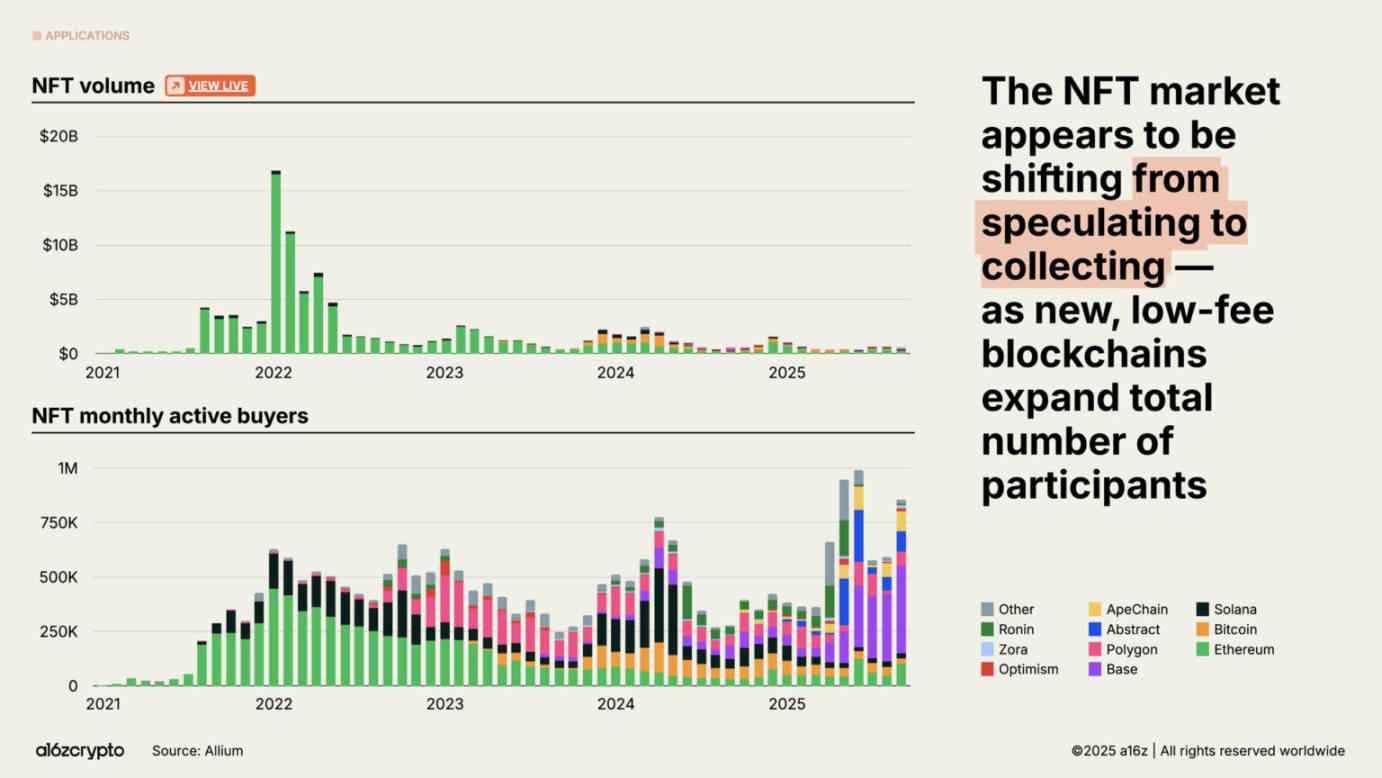

NFT(非代替性トークン)市場の取引高は依然として2022年のピークには遠く及ばないが、月間アクティブバイヤー数は着実に増加している。これは消費者行動が投機からコレクション志向へと移行していることを示しており、その背景には、ソラナ、Baseなどの低コストブロック空間の普及がある。

ブロックチェーンインフラは大規模アプリケーションの準備完了

ブロックチェーンインフラにおける重大な進歩がなければ、上記のすべての進展はあり得なかっただろう。

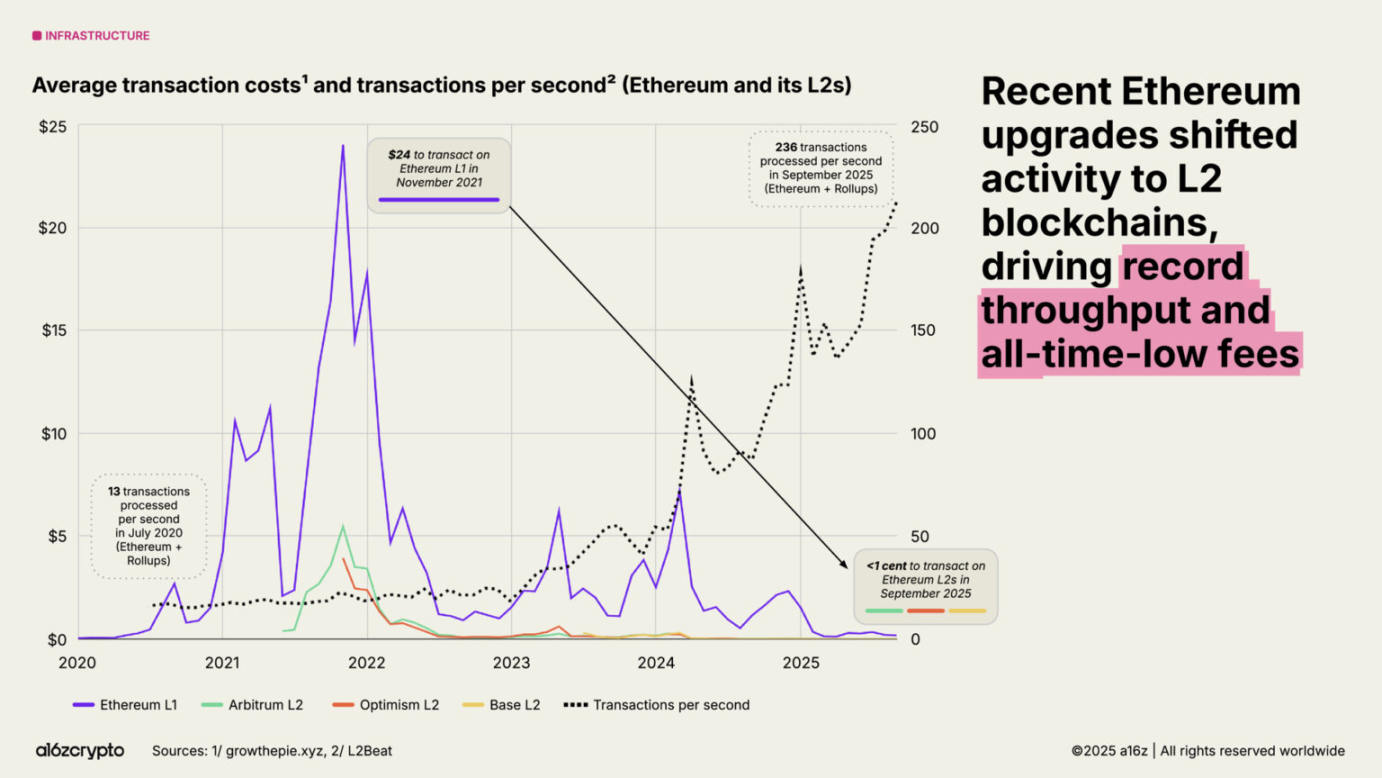

過去5年間、主要ブロックチェーンネットワークの総取引処理能力は100倍以上に増加した。5年前、ブロックチェーンは1秒間に25件未満の取引しか処理できなかったが、現在は3400件に達しており、ナスダックの取引数やブラックフライデー時のStripeのグローバル処理能力と同等レベルにまで到達している。しかもそのコストは歴史的水準のごく一部にすぎない。

多数のブロックチェーンエコシステムの中で、ソラナは最も傑出したエコシステムの一つとなった。その高性能・低コストのアーキテクチャは、DePINプロジェクトからNFTマーケットプレイスまで多様なアプリケーションを支えており、ネイティブアプリは過去1年間で30億ドルの収益を創出した。今年末までに、ソラナのアップグレード計画によりネットワーク容量がさらに倍増する見込みである。

イーサリアムは拡張性のロードマップを継続して推進しており、その大部分の経済活動はArbitrum、Base、OptimismなどのLayer 2へと移行している。Layer 2のおかげで、イーサリアムの平均取引コストは2021年の約24ドルから現在の1セント未満にまで低下し、イーサリアムのブロックスペースは安価で豊富なものとなった。

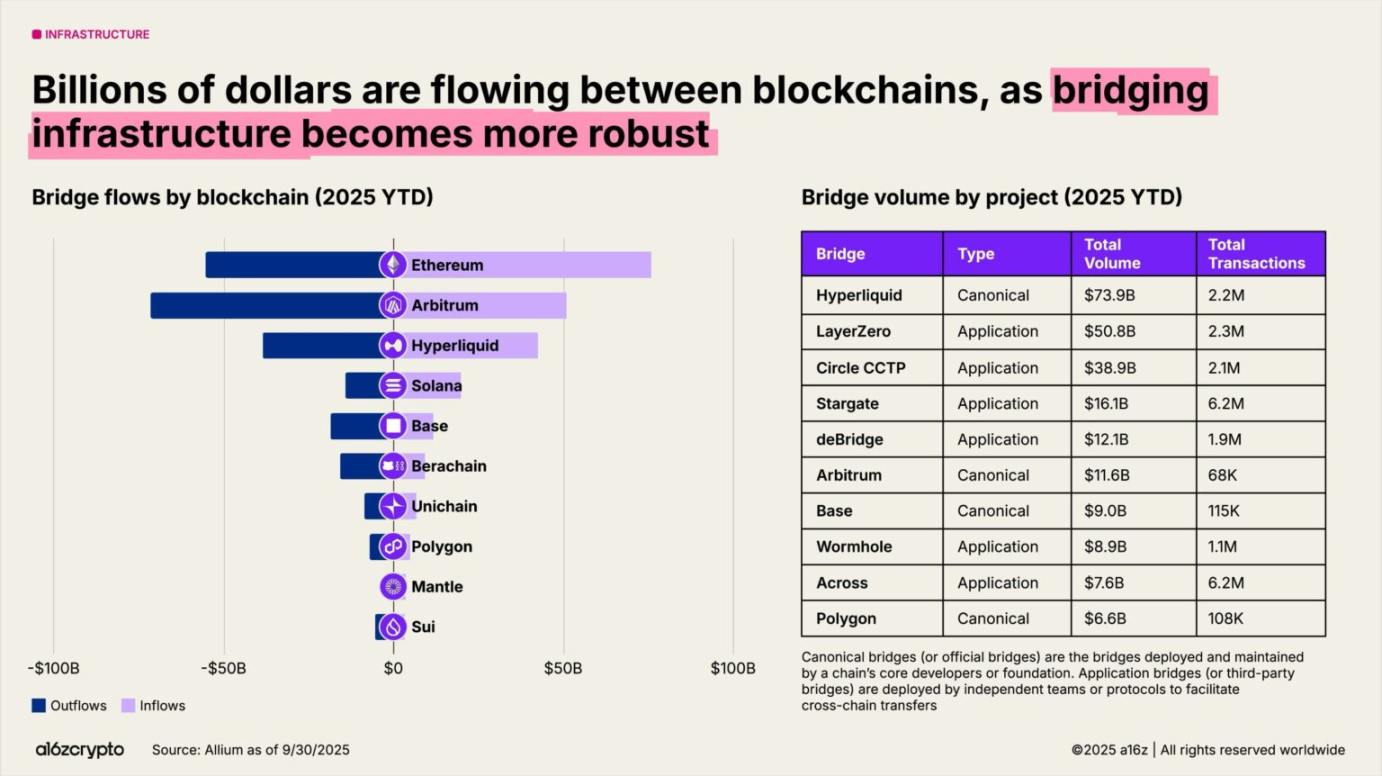

クロスチェーンプロトコルは、ブロックチェーン間の相互接続性を実現している。LayerZeroやCircleのクロスチェーン転送プロトコルなどにより、ユーザーはマルチチェーンシステム内で資産を移動できるようになり、Hyperliquidの標準ブリッジは今年に入って既に7400億ドルの取引高を記録している。

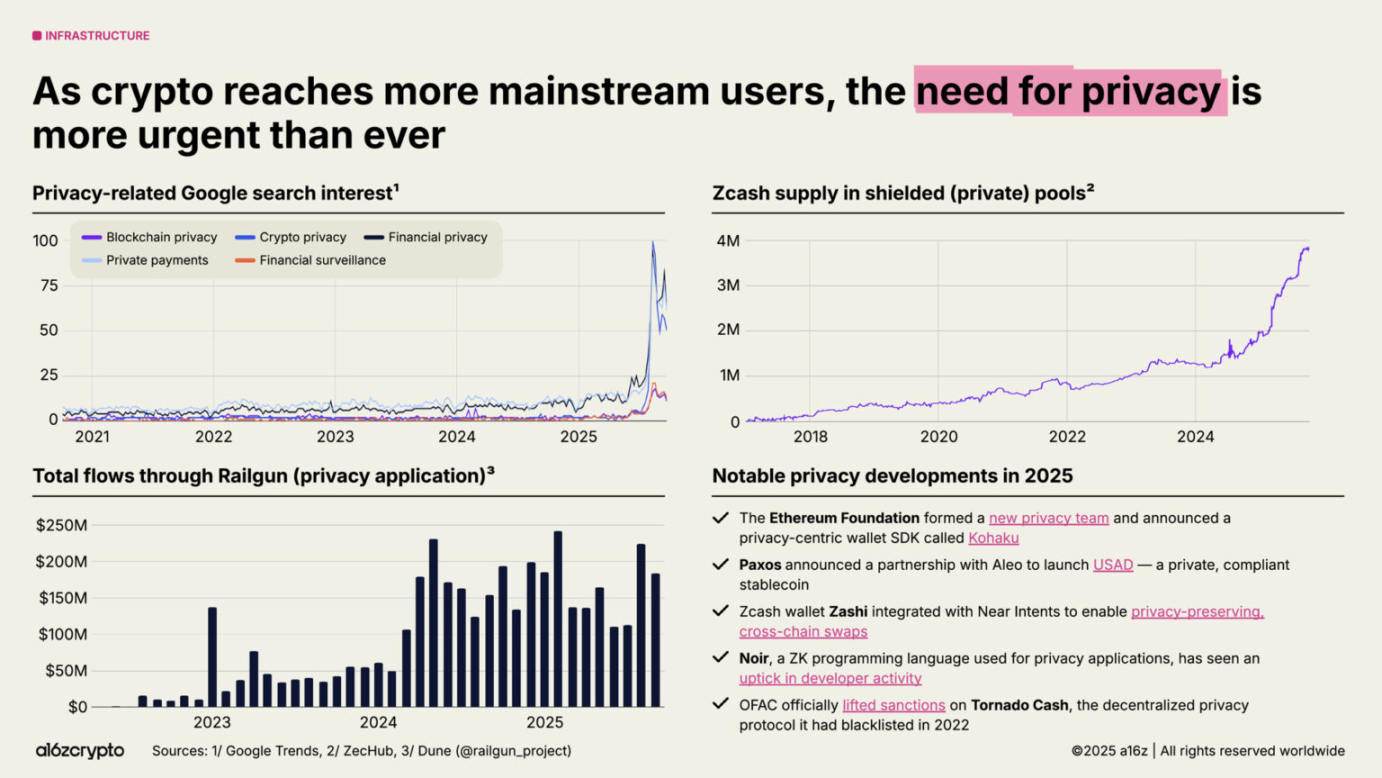

プライバシー問題は再び注目を集め始め、より広範な採用の前提条件となる可能性がある。以下の指標は、この問題への関心の高まりを示している:2025年に、暗号資産プライバシー関連のGoogle検索が急増した。Zcashのシャイールドプールの供給量は約400万ZECにまで増加した。Railgunの月間取引流量は2億ドルを超えた。

その他の好材料としては、イーサリアム財団が新たなプライバシーチームを設立したこと、PaxosとAleoがコンプライアンス対応のプライバシーステーブルコイン(USAD)を共同開発したこと、米国外資産管理局(OFAC)が分散型プライバシープロトコルTornado Cashに対する制裁を解除したことが挙げられる。暗号資産がますます主流化する中、今後数年間でプライバシー保護の動きはさらに強まるだろう。

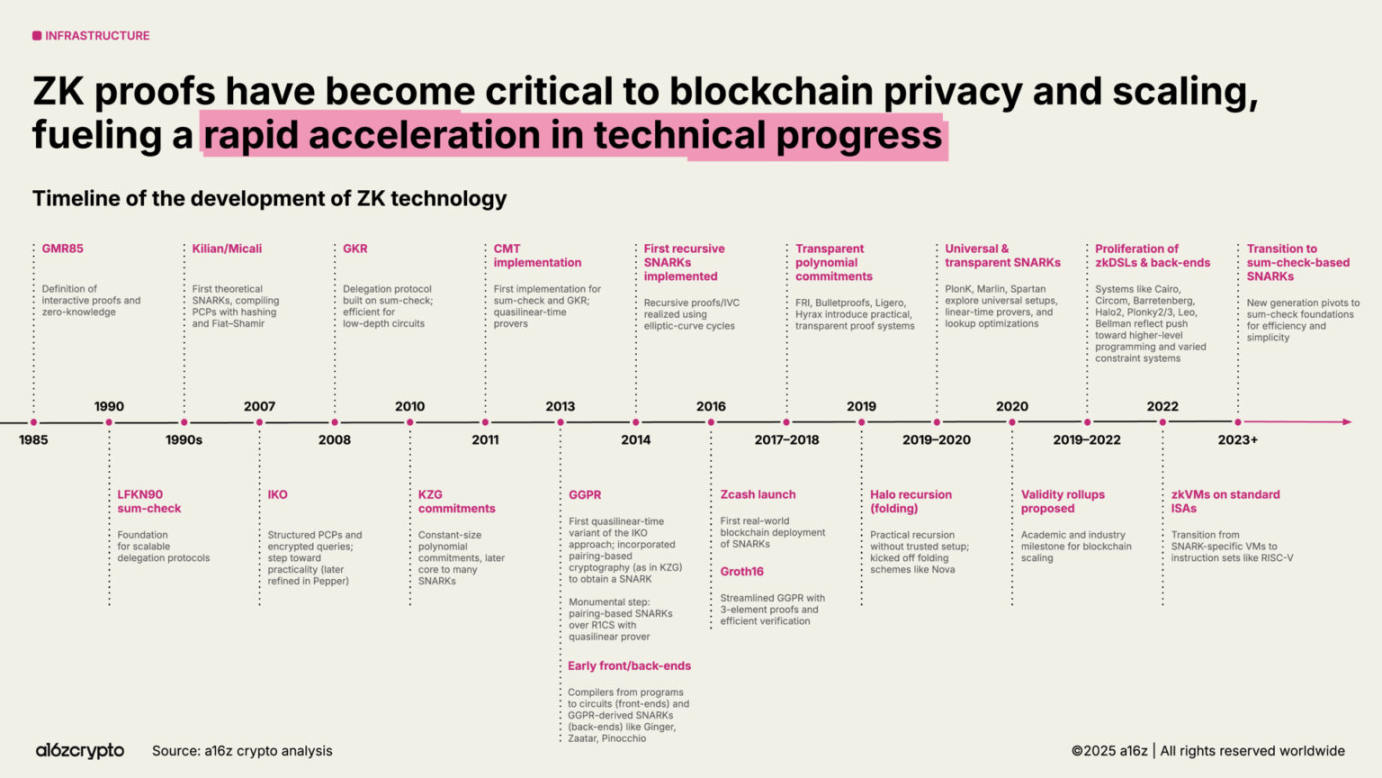

ゼロ知識証明(ZK)および簡潔な証明システムも、数十年前の学術研究から急速に重要なインフラへと進化している。ゼロ知識システムはすでにRollup、コンプライアンスツール、さらには主流のWebサービスにも統合されており、Googleの新しいZK身分システムがその一例である。

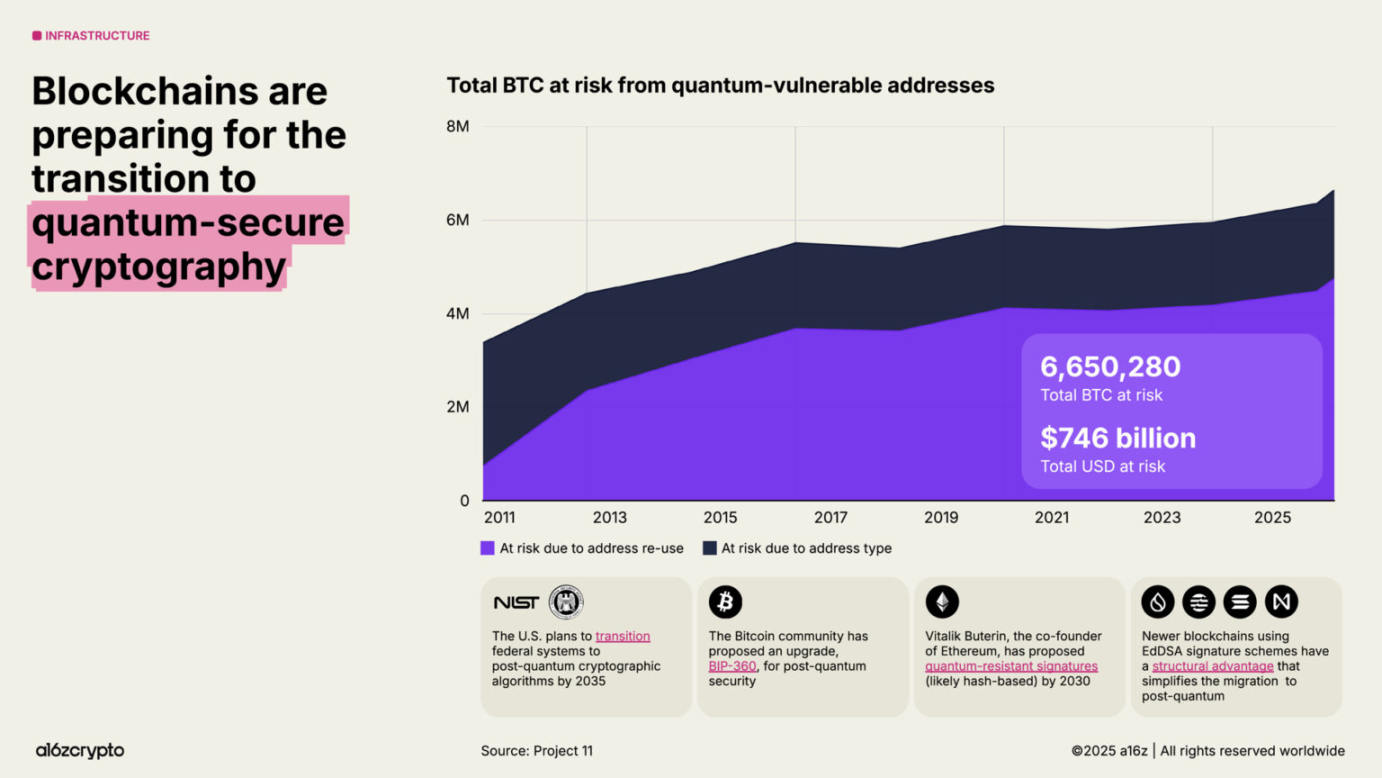

一方、ブロックチェーンは「ポスト量子計算」への準備を加速している。現在、約7500億ドル相当のビットコインが将来の量子攻撃に脆弱なアドレスに保管されている。米国政府は2035年までに連邦システムをポスト量子暗号アルゴリズムに移行する計画を立てている。

人工知能と暗号資産の融合が加速

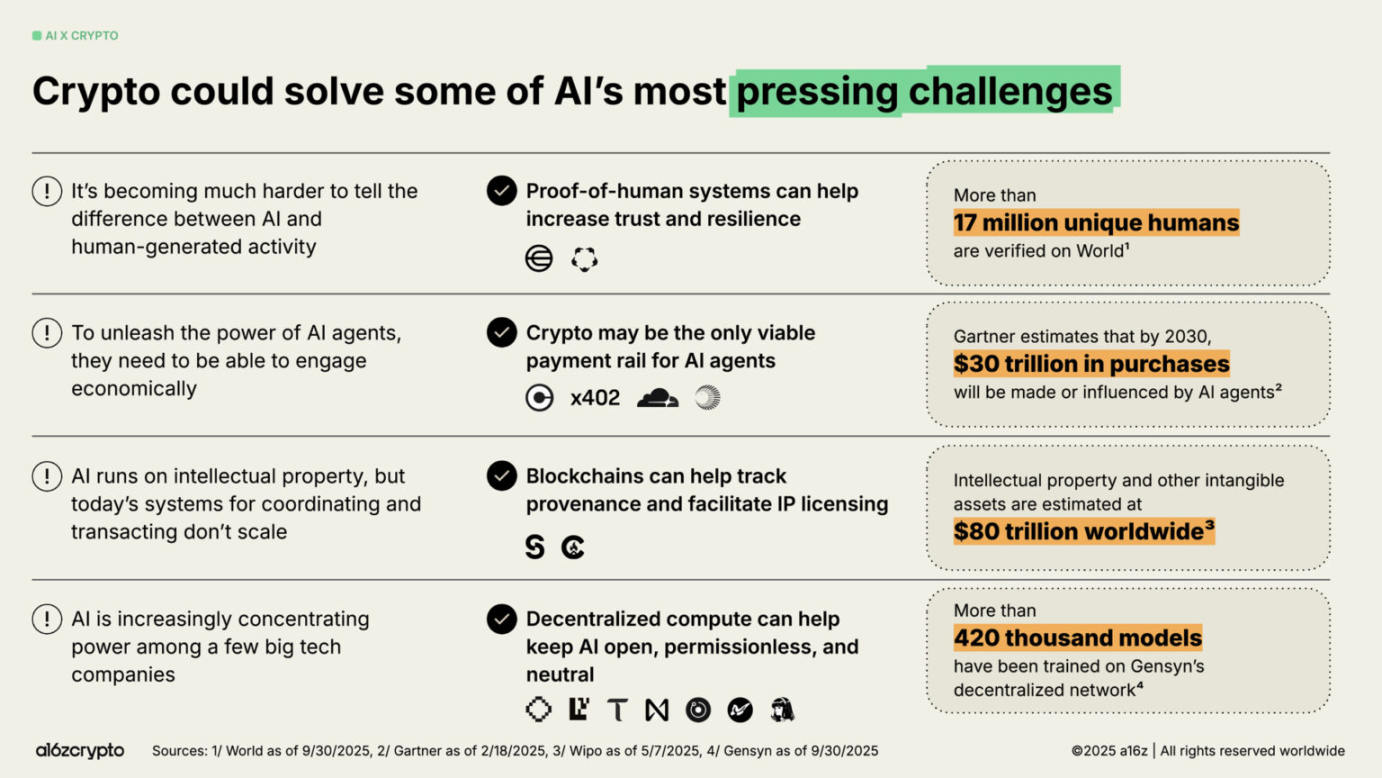

2022年のChatGPTの登場により、人工知能(AI)が一般の注目を集めるようになり、暗号資産との明確な接点が生まれた。出所の追跡や知的財産のライセンス管理から、AIエージェントへの支払いチャネルの提供まで、暗号資産はAI分野のいくつかの核心的課題を解決できるかもしれない。

Worldのような分散型アイデンティティシステムは、すでに1700万人以上の身元を検証しており、人間であることの証明を提供し、人間とボットを区別するのに役立っている。

x402などのプロトコル標準は、自律型AIエージェントの潜在的な財務基盤となり、それらが小額取引を行い、APIにアクセスし、仲介なしで支払いを決済できるように支援している。Gartnerは、2030年までにこの経済規模が30兆ドルに達すると見積もっている。

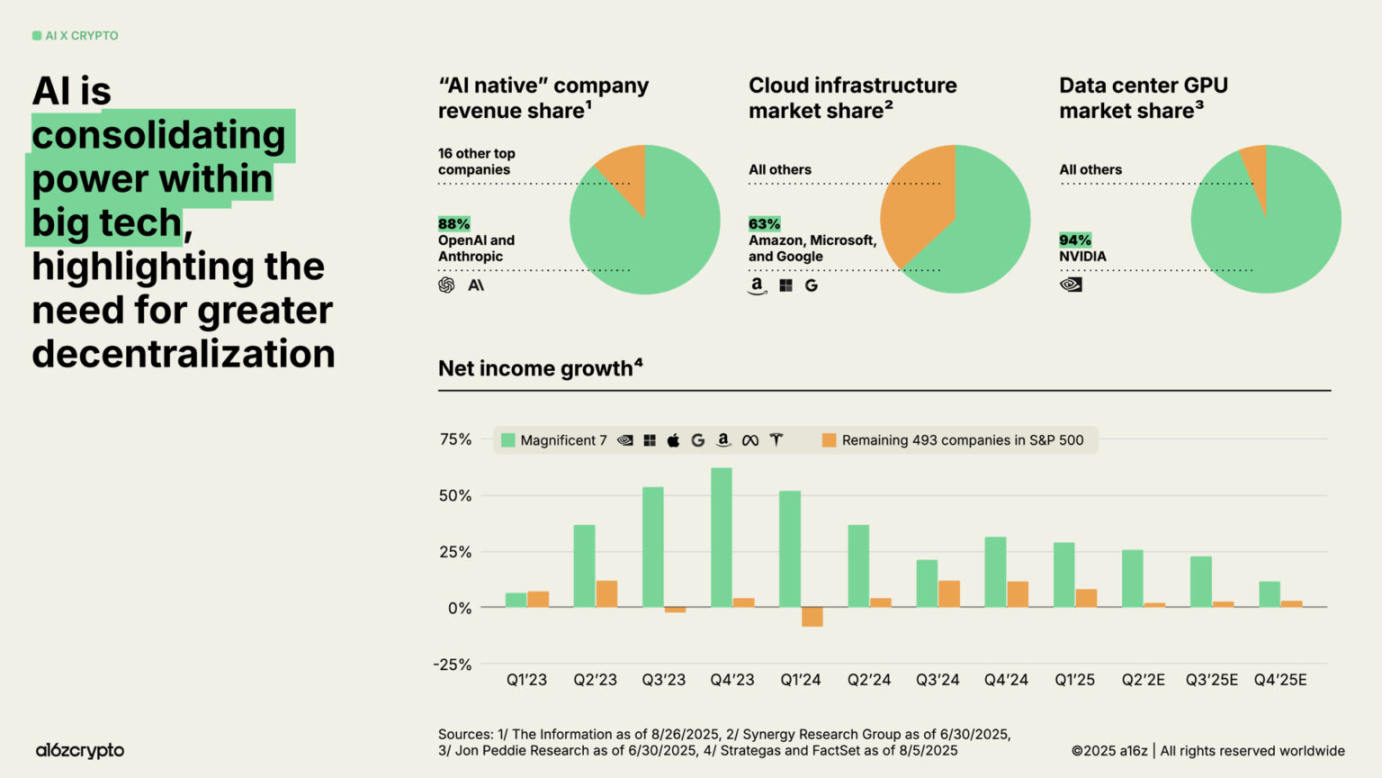

現在、AIの計算レイヤーは少数のテック大手に集中しつつあり、「中央集権化」と「検閲リスク」への懸念が高まっている。OpenAIとAnthropicの2社だけで、「AIネイティブ」企業の収益の88%を支配している。Amazon、Microsoft、Googleはクラウドインフラ市場の63%を、NVIDIAはデータセンターGPU市場の94%を占めている。こうした不均衡により、「七巨頭」は過去数年間、四半期純利益の2桁成長を達成している一方、S&Pの残り493社の全体的な利益成長はインフレを上回っていない。

ブロックチェーンは、こうした「AIシステムの中央集権化傾向」へのバランスを提供する。

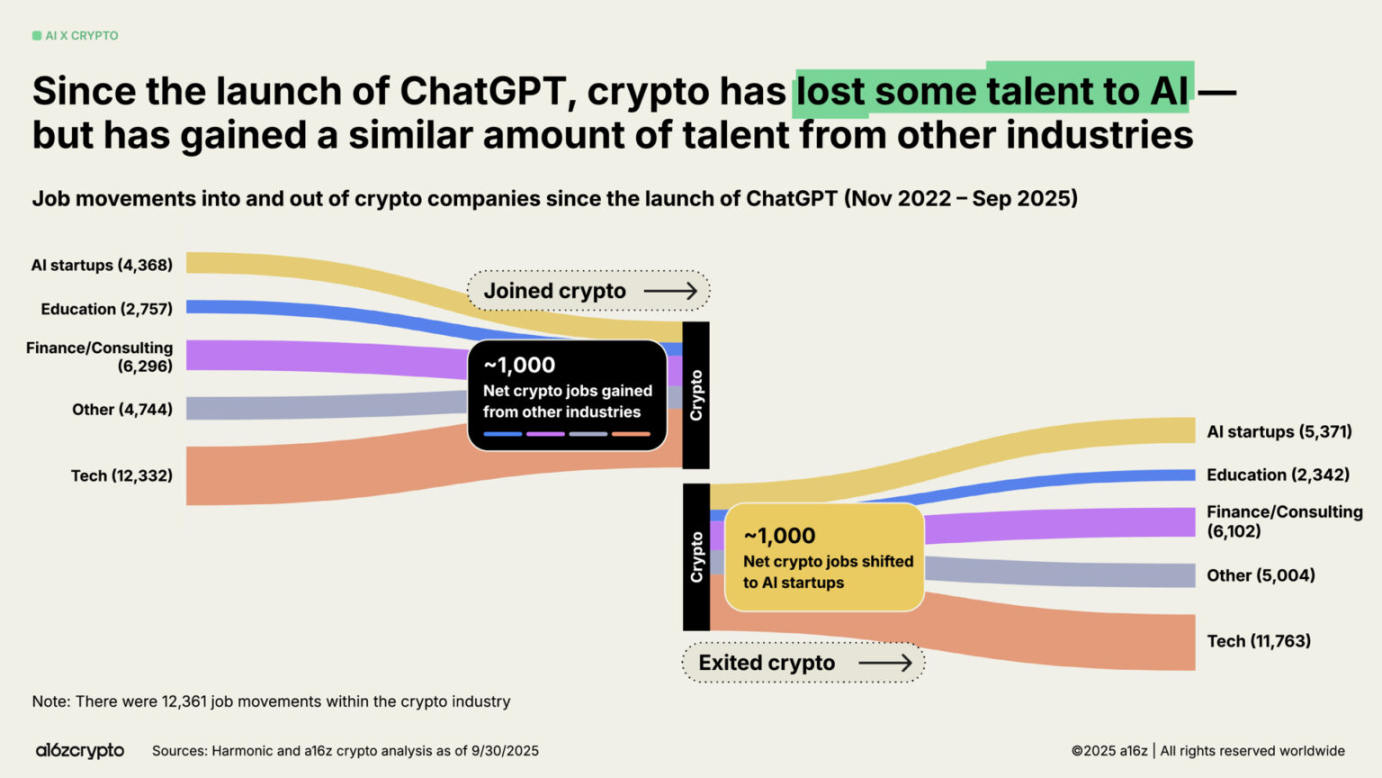

AIブームの影響で、一部の開発者は暗号資産分野から離れていった。我々の分析によれば、ChatGPTの登場以来、約1,000の職種が暗号資産分野からAI分野へと移動した。しかし、この数字は、伝統的金融やテクノロジーなど他の分野から暗号資産分野に加入した同数の開発者によって相殺されている。

今後の展望

現在の業界はどの段階にあるのか? 規制が徐々に明確になる中、トークンが手数料を通じて実際の収益を生み出す道が開けている。今後、伝統的金融機関とフィンテック企業による暗号資産の採用はさらに加速するだろう。ステーブルコインは伝統的システムをアップグレードし、グローバルな金融サービスの民主化を推進する。新たなコンシューマー向け製品が、次の波の暗号資産ユーザーをチェーン上に引き込むだろう。

現在、我々はインフラとユーザーへのリーチ能力をすでに備えており、もしすぐに明確な規制が得られれば、暗号資産技術は正式に主流入りを果たすだろう。金融システムをアップグレードし、グローバルな支払いインフラを再構築し、世界が真に必要とするインターネットを構築する時が来たのだ。

17年の発展を経て、暗号資産は青春期を終え、成人期へと足を踏み入れようとしている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News