グレイスケール(GBTC)効果:機関投資家のバブルと暴落の主因

TechFlow厳選深潮セレクト

グレイスケール(GBTC)効果:機関投資家のバブルと暴落の主因

現行の法案がどうであれ、それは現在のサイクルの終焉を宣言している。

執筆:Ben Lilly

翻訳:TechFlow

ここでは、2年前の物語を再構成してみます。2020年から始まるこの現象を、私たちは「グレイスケール・エフェクト」と呼びます。

振り返ってみると、2020〜2021年は好況期の始まりでしたが、同時に2022年の不況を引き起こす種もすでに植えられていたのです。

現在、熊相場はまだ続いています。

おそらく、Twitterやメディア上で暗号資産を傍観している人々は、ただ終焉が早く訪れることを祈りつつ、無力感に打ちひしがれていることでしょう。なぜなら、あのデジタルカレンシーグループ(DCG)帝国が今まさに自ら崩壊し始めているからです……その中核には、今や悪名高いグレイスケール・ビットコイン・トラスト基金があるのです……

そしてこれらの初期の兆候が示しているのは、我々が完全な循環の中にいるということです。かつてのさまざまな触媒が今や解体されようとしており、私たちは両刃の剣のもう一方の側面を目にする時を迎えています。

そこで本日は、最近明らかになったスキャンダルを深く掘り下げることで、今起きている出来事の意味をより明確にしていきましょう。

バブルの始まり

ここでまず一つ言及したいことがあります。

私は、「我々は原点に戻ってしまった」と述べましたが、誰かが「2年半前のすべての進歩が消え去った」と言う前に、こうした否定的な考えを早々に払拭しておきたいと思います。

これはもはや2年半前のことではありません。今年起きたことは、この業界を3〜4年前に後退させることはありません。

このような否定的な考え方をするということは、おそらくその人の信念の源泉——つまり投機に由来するもの——を暗示しています。私は、このような態度は社会全体にとって何の益にもならないと考えます。すぐに、こうした行動がもたらす多くの弊害を見ていくことになるでしょう。

したがって、今の雰囲気が陰鬱で内省的であるとしても、毎週驚異的なスピードで進行している技術的突破を軽視してはなりません……こうしたイノベーションこそが真実です。それは業界の内的な力であり、投機によって数年前に押し戻されることは決してありません。

むしろGithub、フォーラム、熱意あるチームの中で高まるエネルギーは、噴火寸前の火山のようです。その前に立ちはだかるものは何であれ、その進行を止めることはできません。そしていったんこのエネルギーが世界に放出されたとき、最も肥沃な土壌が生まれ、未来はさらに明るくなるでしょう。

この業界の革新と発展は、あらゆる業界の中でも最も自由な力であり、自由、真実、自己主権の中で育まれた力です。これらは簡単に信念を失うようなものではなく……また、今日の失敗に関する見出しには反映されず、言及されていない真実でもあります。

だから、「征服する目的とは、被征服者と同じことを避けることである」というならば……過去を振り返り、それが私たちが前進する手助けとなり、過去の過ちが明日を苦しめないようにしましょう。我々は後退したのではなく、目標までの距離を理解しただけです。

第一幕――始まり

物語は2020年のDeFiサマーから始まります。チェーン上での取引に没頭していたすべての暗号ユーザーが、リターンファーム、バンク、流動性プール、合成トークン、リワードトークンなどについて学び始めました。

こうしたトークンや短期間で1,000%以上のリターンを謳う商品が騒がれる中、私たちの内部取引・アラートAIシステムは、ビットコイン現物市場で異常な需要が発生していることに注目しました。

これは重大な警鐘でした。なぜなら、現物需要が価格を新たな領域へ押し上げていたからです。デリバティブは価格帯の上限と下限を決定づけます。2020年を覚えている人なら誰もが、3月の安値に対する恐怖がトレーダーの心に焼き付いていることを知っています。

振り返れば皮肉なことに、新しい種類の存在——リワードトークンという形で現れたそれ——が、エコシステム最大のホエールたちが気づかれないように動き回る手段を提供していたのです……

そして、こうしたホエールたちこそが、18ヶ月間にわたる好況期を引き起こした張本人でした。

そして今、価格が約18ヶ月前の水準に戻ろうとしているとき、我々はこのサイクルを開始させたすべてのレバレッジが、舞台から姿を消しつつあることに気づきます。これが先ほど言及した「両刃の剣」です。

このサイクルを始めたのも、ヘッドラインを飾っているのも、同じ人物なのです。

では、ここで私が指しているのは誰なのか、何なのか?

2020年夏に私たちの関心を引いたツイートを取り出してみましょう。当時、他のどのツイートよりも強く注目されたのは、この強気の姿勢がAIが検出したものと一致していたからです。

これは三箭資本(3AC)の責任者が投稿した、既に削除されたツイートです。

これは3ACのポジションの一部(おそらくヘッジあり)で、彼らは買いポジションを積み上げていました。画像によると、Zhu氏のスクリーンショットは約2340ETHの契約を持っていることを示しています。当時の合計金額はちょうど100万ドルでした。

数十億ドル規模のヘッジファンドにとっては、これは非常に小さなポジションかもしれません。しかし当時の3ACは、まだ十億ドル規模のヘッジファンドではなかったのです。

nymagの報道が引用した3ACの年次報告書によると、「年次報告書によれば、三箭の主力ファンドのリターンは5900%を超えました。年末までに、同社は26億ドル以上の資産と19億ドルの負債を管理していました。」

つまり、3ACは約7億ドルの利益を得ていたことになります……また、これは2020年のどこかの時点で、2つの会社が約5,900%以上のリターンを上げ、約1,150万ドルを運用していたことを意味します。

そのため、このスクリーンショットは信念に基づく過大な賭けをよく表しています。

その後、3ACがヘッジに興味がないことが明らかになると、このETHポジションは3ACの意思表示であることがわかりました。BTCのコールオプションがどうだったかはわかりませんが——こちらは流動性の高い市場でした。

私は、彼のBTCオプションポジションの方がはるかに大きかったと考えます。なぜなら、当時Deribitで取引していた人なら誰でも、巨大なスプレッドが存在していたことを証明できるからです。7桁以上のポジションを持つには、特に流動性の低いETHオプション契約では、相当長い時間がかかります。

だからこそ、上のスクリーンショットにも多数の契約と満期日が見えるのです。

さて、このポジションについてもう少し深く見てみましょう。そのツイート投稿前に起きていたこともわかっています。

まず、3ACはグレイスケール・ビットコイン・トラスト(GBTC)の株式を2,100万株以上購入しました。これは2020年6月2日の米証券取引委員会(SEC)のファイルのおかげで判明しています。

グレイスケールはデジタルカレンシーグループ(DCG)傘下の企業であり、市場を席巻し、合計で536,000BTCを蓄積しました。

その独自の構造がこれを可能にしました。本質的に、ビットコインを蓄えるための仕組みです。BTCおよびドル(後にBTC購入に使用)が流入しますが、引き出しはできません。

グレイスケールがこの一方向の流れを実現する方法は、株式の割り当て方です。認定投資家または「お金持ち」が私募登録を行い、株式を受け取ることができます。

その後、認定投資家はグレイスケールにBTCまたはドルを提供できます。交換に、グレイスケールは同等価値の株式を提供します。1株が0.001BTCに相当する場合(実際は0.00095085)、グレイスケールに1BTCを渡すと、認定投資家は1000GBTC(わずかな手数料を差し引いて)受け取ります。

問題は、個人投資家が市場でGBTCを売却するまでに6ヶ月待たなければならないことです。そこに一般の小口投資家——つまり裕福ではない買い手——が投機する余地が生まれます。

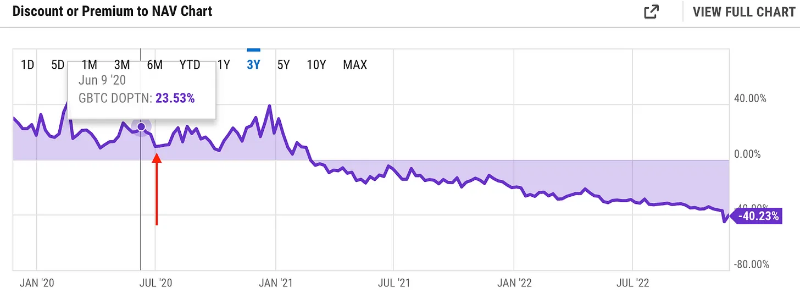

株式と引き換えにBTCを提供するのは公平に見えますが、実際にはそうではありません。なぜなら、GBTCはほぼ常にプレミアムで取引されるからです。株式市場で純粋にBTC投資を求める非認定投資家や小口投資家は、公正価値ではなく高い価格を支払っているのです。

たとえば、最近GBTCは28.25ドルで終値をつけました。BraveNewCoin流動性指数によると、ビットコインは22,830ドルで終了しました。グレイスケールのウェブサイトによると、1GBTC株式は0.00095085BTCに相当します。つまりGBTCの公正価値は21.71ドルです。現在の価格には30%のプレミアムがあり、それは買い手が裕福でないからです。この30%のプレミアムは、BTCを提供した認定投資家に直接流れます。

この戦略は、グレイスケールが信託を設立する方法そのものです。ビットコインが基本的に一方向にしか流入しない仕組みです。ビットコイン保有者で、BTC残高を増やすことに興味がない認定投資家がいるでしょうか?価格が5,000ドルでも20,000ドルでも関係ありません。プレミアムがあれば、BTCの価値は上昇します。

6ヶ月間で、これはほぼリスクフリーのリターンで、リターン率は30%、年換算で69%です。

これはかなり魅力的であり、自然な経済圧力によりこのプレミアムは0%まで下がるべきです。しかし、なぜかそれが起こっていないのです。

つまり、3ACはおそらく6月2日の提出前にビットコインを購入していた可能性があります。Su Zhuが2020年12月5日にツイートし、次の開示ファイルを2020年12月31日に提出するまでにかかった約30日間を基に、以下の期間を計算できます。以下の期間はちょうど30日以上です。

ただし、Zhu氏は7月満期のETHコールオプションを保有していたことを思い出してください。行使価格は240で、各契約のコストは0.0246ETHです。

これらの契約を1.5ヶ月以上前に購入していた場合、利益を得るには価格が20〜40%以上上昇する必要があった(推定)ということです。

現時点では、これらのポジションがこの期間内に入ったと仮定できます。

要点は、3ACが現物市場でBTCを購入する前に、まずコールオプションを購入し、その後トークンをグレイスケールに送信してSECファイルを提出した可能性が高いということです。論理的には、現物購入から利益を得られるからです。2100万株(~1000GBTC株=1BTC)は約21,000BTCに相当します。

当時、これほどのBTCは1.5億〜2億ドル相当であり、3ACの資産・負債状況から見ると、これは貸し手Genesisからの借り入れだったと考えられます。

さらに一歩進めば、時期をより正確に特定できます……

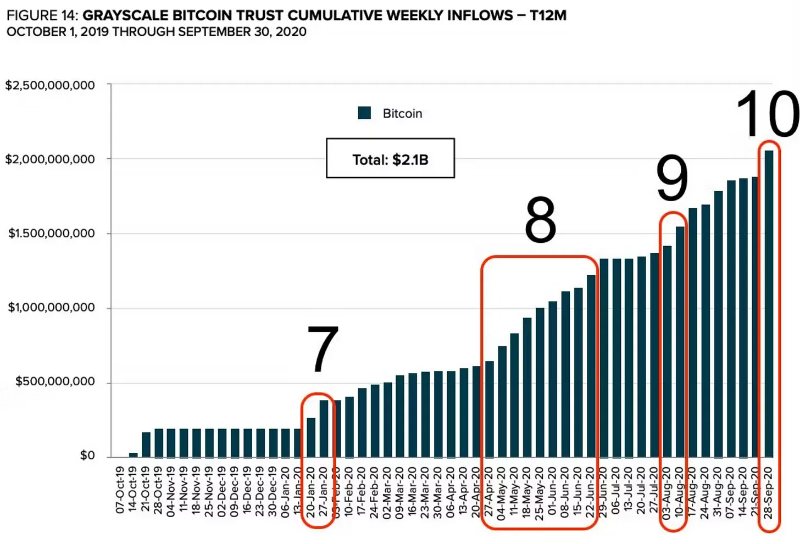

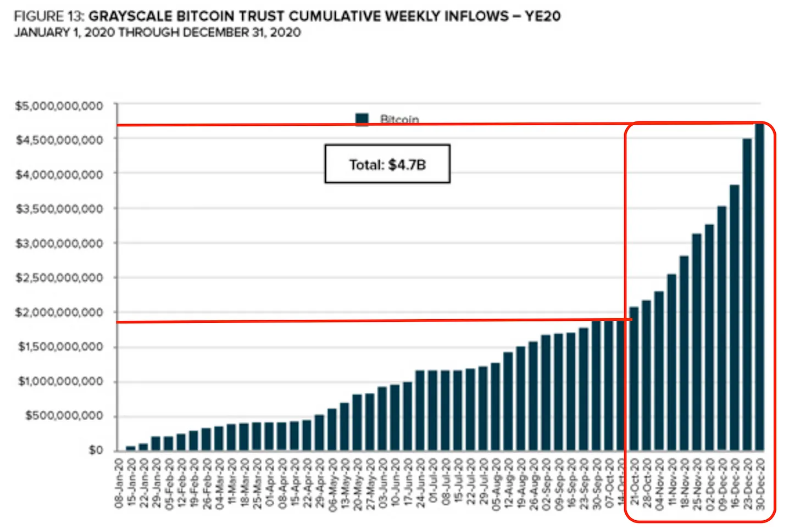

以下は、グレイスケールの週間累積流入チャートのスクリーンショットです。

これにより、資金流入は最早5月11日週から始まっていた可能性があることがわかります。これにより、以前のロウソク足チャートの2つのボックスの起点に位置づけられます。また、4月末から5月初旬の大きな動きを裏付ける根拠ともなります。なぜなら、それは3ACとグレイスケールの関係性に由来するからです。

以上で、Su Zhuの第一幕はほぼまとめられます。

しかし興味深いことに、第一幕では、Su Zhuが方向性のある賭けに対して不安を感じていたことがわかります。彼はGBTCのプレミアムを確保したいが、それが消えるのではないかと恐れていました。

そこで彼はFTXのSBFに対し、グレイスケールのGBTCトラスト周辺でツールの作成を依頼しています。これにより、3ACが6ヶ月の待機期間なしに信託からポジションを解除できるようにするためだと推測されます。

このツイートは、タイミングの問題からくる不安を示しています。3ACは6月2日にSECにファイルを提出し、6月の潜在的プレミアム利益は約23%から一桁台まで低下しました。

プレミアムはまだ存在していましたが……それは終わりの予兆でした。

第二幕――レバレッジの拡大

私の当初の理論は、3ACが少なくとも6ヶ月間GBTCを保有し、その後売却するとしたものでした。

つまり12月に、2100万株のGBTCが市場に放出されることになります。

しかし、この記事内でData Finnovationが行った調査により、私の当初の見解は間違っていたことがわかりました。GBTCのチャートと出来高を見ても整合性があります……2100万株の出来高は見当たりません。Genesis(DCG子会社)がビットコインを貸し出してから、2100万株を放出するというのは、彼らがそのようなボラティリティを意図しているとはとても思えません。

むしろ……

なぜ3ACは逆にさらにレバレッジをかけたのでしょうか。結局、ビットコインは上昇し、プレミアムも上がっていたのです……現金化するには良いタイミングでした。しかし、貸し手が3ACに対してデューデリジェンスを行わなかったという話も耳にしています。

したがって、もし3ACがレバレッジをかけたとすれば、その会話は11月下旬か12月初旬にあったと考えられます。理由は、Zhuがこれから起きることに対して自信を深めていたことが読み取れるからです。

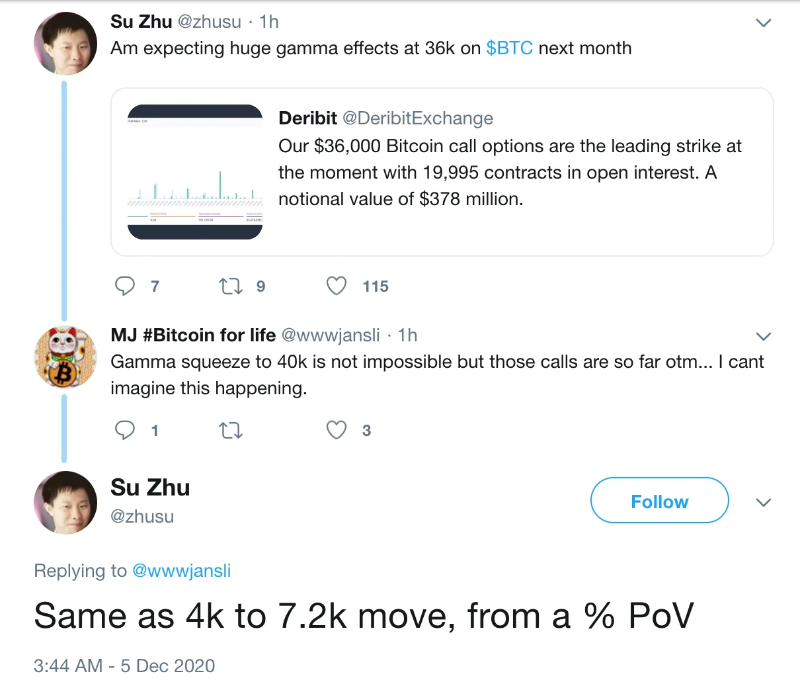

以下は削除されたツイートで、彼が月末にガンマスクイーズが起こると信じていたことを示しています。Zhuは当時、コールオプションを保有していたことを思い出してください。

そして、Su Zhuがこれほど多くの先行的コールオプションを持っていたということは、3ACがレバレッジをさらに高めるという判断が、実は2020年夏に下されていた可能性を示唆しています。

つまり、もう一段引いて……

Su Zhuは2020年12月5日、ガンマがBTCを36,000ドル以上に押し上げると予想しており、非常に自信がありました。当時の価格は18.6千ドルで、約4週間で100%のリターンが必要でした。また、BTCはまだ最高値を更新しておらず、これは再び困難な課題でした。

この自信は、2020年12月31日にSECに提出されたファイルとも一致します。そこには、3ACが当時38,888,888株のGBTCを保有していたと記載されています。

つまり、6月2日から2020年12月31日までの間に、3ACは1,780万株を追加購入したことになります。

これは信託への資金流入であり、3ACや他の企業にとって大きな余地がありました。最大の流入が増加したのは、市場が活発化した時期と一致しています。もし推測するなら、最大の増加は、Zhuが12月5日に言及したガンマスクイーズを試みたときだったでしょう。

正直に言えば、5週間で63.8万ドルを400万ドルに変えたというビットコインオプショントレーダーの物語の主役が3ACだったとしても、驚きません。この時期は再び無視できない偶然となります。

2020年末時点で、3ACは26億ドルの資産と19億ドルの負債を持っていました。3880万株のGBTCを、1株あたり約32ドルで計算すると、約12.5億ドルとなり、帳簿のほぼ半分に相当します。

年初に約7億ドルの利益があったことを考えると、3ACは完全にグレイスケール・エフェクトに依存していたと仮定できます。市場全体が上昇していました。帳簿の半分を占める取引で、ヘッジなしで60倍以上のリターンを得たのです。

3ACの帳簿には19億ドルの負債があることを考えると、これまで議論してきたグレイスケール取引のためにBTCを借りていた可能性もあります。

DCG傘下の子会社から借り入れを行い、別の子会社が巨額のマネジメントフィーを得る仕組みです。

まるで、銀行が新しく建設される地域の住宅購入者向けに店を開くようなものです。しかし、実際には誰もそこに住むつもりはありません。銀行は彼らにお金を貸して家を買わせる……新築の家主は完成まで6ヶ月待たなければなりません。

一方で、建設業者はすべての家から数パーセントの利益を得ます。

ここでの鍵は、その地域に他の建設業者がいないことです……言い換えれば、ビットコインを買う他の方法がないということです。

つまり、この仕組みを機能させるには、元の建設業者からではなく、新しい買い手が市場に参入しなければなりません。

それをどうやって実現するのでしょうか?

第三幕――ナラティブ

2021年第1四半期、ナラティブの変化が見られるようになりました。グレイスケールのプレミアムをマイナスにさせないためには、さらに多くの買い手が必要でした。

つまり、大衆にリーチする必要がありました。重要なのは、個人は建設業者(=グレイスケール)から直接株式を購入できないことです。市場でGBTCを購入しなければなりません。

そこに大量の小口投資家が集まりました。

しかし、Coinbase、Kraken、Geminiなどの取引所を使って取引を学ぶ意欲のあるユーザーだけを惹きつけることはできませんでした。

そこで「Drop Gold」キャンペーンの出番です。これは2019年5月に最初に開始され、まさにグレイスケールが誘致したい層をターゲットにしていました。さらに、インターネットで調べてみると、2020年末から2021年初頭にかけて、暗号通貨以外のユーザーがこの広告を受け入れていたことがわかります。

そしてナラティブを重ねるために、Zhuは第1四半期に「スーパーサイクル」ナラティブを展開し始め、暗号通貨には高い代償を払う必要があると示唆しました。なぜなら、それは上昇し続けるからだと。

煽りは全開でした。

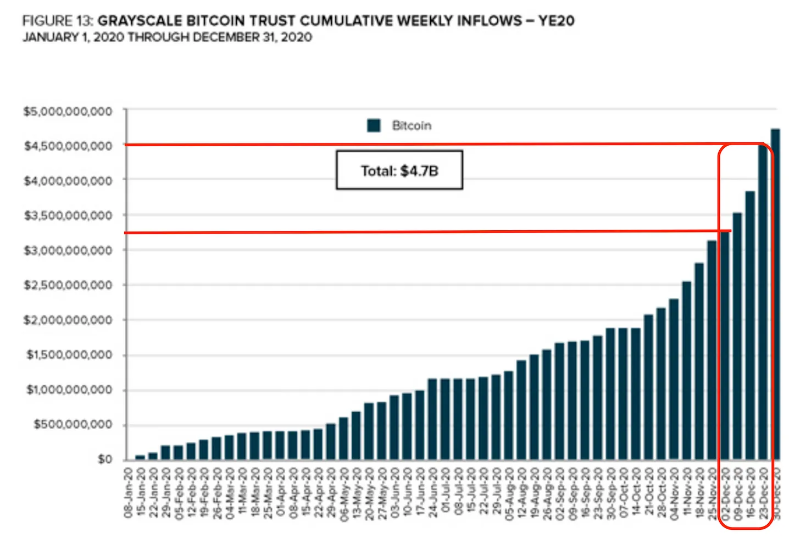

しかし、それだけでは不十分でした。グレイスケールは2020年の最後の10週間で25億ドル以上の資金を流入させました。

これは4月中旬に上場準備を急いでいたからです。この10週間は、それ以前の7年間よりも多くの資本を集めたのです。もう一度読んでください……この10週間だけで、それ以前の7年間よりも多くの資本が信託に入りました。

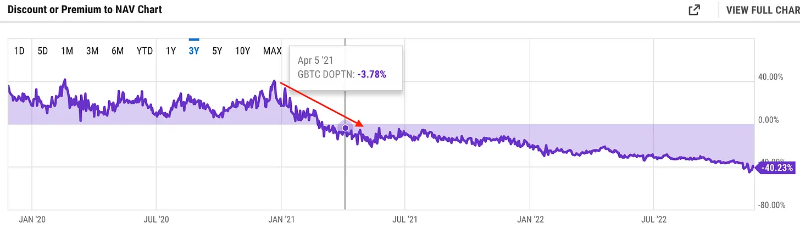

この時期は、信託の純資産価値(NAV)がマイナスに転じた時期と一致しています。8月の資金流入により、株価は信託の換金可能価格を下回りました——もし信託が換金を許可していたなら、ですが。

これは単なる問題ではありません……これは崩壊の真の始まりでした。25億ドル以上のGBTCが市場に出ようとしているときに、グレイスケールはどのようにしてマイナスのNAVを救うのでしょうか?

第四幕――終焉

4月5日、グレイスケールは信託をETFに転換する意向を発表しました。成功すれば、NAVは標準値に戻ります。

信託が時価に回帰するには、グレイスケールが市場でBTCを売却する必要があります。つまり、NAVを下回る価格でGBTCを購入した人は利益を得ることになります。

これが信託の終焉の始まりでした。ビットコインが2021年第3四半期に反発したとき、NAVはほぼ回復しましたが、再びプラスには戻らず、信託が弱体化していることが明らかになりました。

グレイスケール、DCG、Genesis、3AC——これらすべては食槽に群がる豚でした。人生が私に一つ教えたことがあるとすれば、それは「豚になってはいけない」ということです。なぜなら、豚は屠殺されるからです。

そして市場が2022年に反転し始めたとき、まさにそれが起こったのです。

いずれにせよ、これが現在、グレイスケール、Genesis、DCGが苦戦している理由です。Barry Silbertはこの分野で多くの良いことをしてきました。

しかし、彼と彼の巨大な組織は貪欲になってしまいました。注意深く見れば、グレイスケール/DCGの起源が、暗号業界のほぼすべての大惨事とつながっていることに気づくでしょう。この業界は本当に狭いものです。

おそらく彼の出発点は善だったかもしれませんが、今は業界にとって有害です。その衰退を心配する必要はありません。グレイスケール<>DCG<>Genesis(さらにはBlockFiさえも)が、ほかの多くの企業とともに消滅しても、私は驚かないでしょう。

現在の法案がどうあれ、これは現行サイクルの終焉を宣言しています。あるいは、次のサイクルに少しだけ近づいたのかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News