「パラダイムシフト」から「注目力の移転」へ:ナラティブ対第一原理

TechFlow厳選深潮セレクト

「パラダイムシフト」から「注目力の移転」へ:ナラティブ対第一原理

魚は水質を気にするように、私たち人間も周囲で起こっているすべてのことに、鋭い認識を持つべきである。

執筆:シャオ・シャオポー

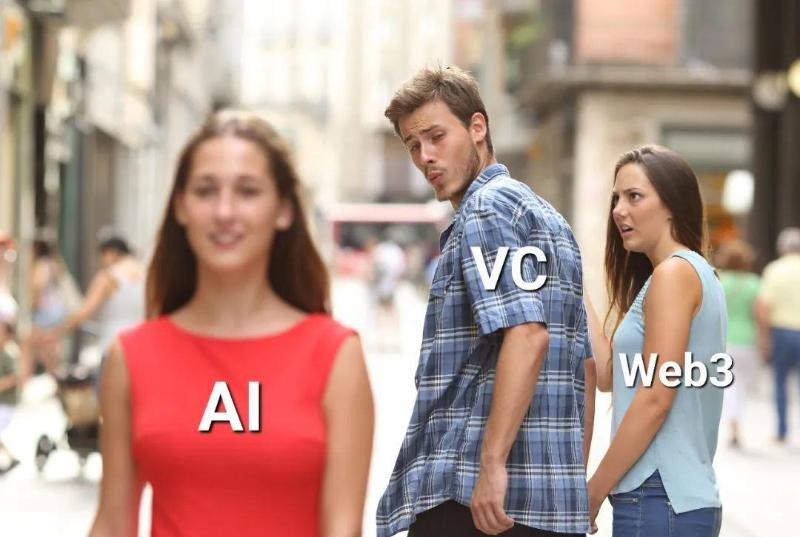

昨日一日中、「AIGC(AI生成コンテンツ)」の話題に席巻され、深夜になって感想が湧き、ついでに一枚の画像を作って投稿した。

思いがけず、この気軽な画像はすぐにミーム化し、『文理』のあの「ファーストプリンシプル」という大枠よりもはるかに速く広まった。 Venture Capital(VC)業界の「セクターローテーション」は風車よりも速いと改めて感じた。もはや「業界領域」や「パラダイムシフト」といった概念はなく、あるのはただ「注目力の移転」だけだ。

そこで昔考えていた「古めかしい理論」――「ナラティブマシン(物語機械)」と「四つのナラティブ公式」を思い出した。

-

注目度低 + 感情ポジティブ = 潜在的チャンス

-

注目度高だが分散 + 感情ポジティブ = 謹慎重視(買い)

-

注目度高だが分散 + 感情ネガティブ = 謹慎重視(売り)

-

注目度高かつ集中 + 感情ネガティブ = 崩壊

-

注目度高かつ集中 + 感情高揚 = バブル

これは元々二级市場(証券取引所市場)のゲームだったが、現在のプライマリーマーケット(未公開株式市場)にも完全に当てはまり、その本質をよく捉えている。。

本文中の「金融市場」を「VC」「ベンチャーキャピタル」「プライマリーマーケット」に置き換えても違和感がない。

三年ぶりにアップデートされた認識は、「ファーストプリンシプル」と「根本的なロジック」の重要性であり、それが自分自身と『文理両開花』が今取り組んでいる方向でもある。

以下、再び皆さまと共有いたします:

ある日、一匹の毛虫が葉の茎の上で一生懸命這い登っていた。葉の先端まで登ると、落ちてしまい、また登り、また落ちて、再び這い上がる……。

あなたは何を思い浮かべますか?

私はギリシャ神話のシーシュポスを思い出す。彼はずっと「石を山の上に押し上げ、石が転げ落ち、また押し上げる」という行為を繰り返す神である。ああ、世の中の万物、たとえ卑しい毛虫であろうと、不屈の精神を持っているのだ。

しかし実際には、この毛虫はおそらく「偏側蛇虫草菌(コドマエイノコ菌)」に感染している。真菌が脳神経に入り込み、五臓六腑にまで浸食し、毛虫を巣から引き離して梢まで登らせ、シーシュポスのような行動を繰り返させる。まるでゾンビのようだ。

この偏側蛇虫草菌は、私の頭の中にもいる。なぜなら、私は自分の価値観に基づいて見たものに意味を与えてしまうからだ。自分が見たいものを見、理解したいものだけを理解する。この種の真菌はどこにでも存在し、全人類の脳に影響を及ぼし、それぞれの行動を支配し、この万華鏡のような世界を作り出している。

金融業界において、この偏側蛇虫草菌こそが「ストーリー(ナラティブ)」なのである。。

金融市場におけるすべての「アイデア」は、必ず一つのストーリーに包まれている。ストーリーは時間とともに変化し、生まれ、存在し、そして死んでいく。しかし、「アイデア」が十分強力であれば、ストーリーのライフサイクルを越えて、新たなストーリーに乗り換えて再生することができる。

だからこそ金融の世界では、「革新から始まり、濫用で終わる」という展開が繰り返される。新しい「アイデア」が現れ、世界を変え、そして「カエサルのものはカエサルに、神のものは神に」還元されていく。「ポンペイが私の領地になったとき、ポンペイはすでに廃墟だった」――これこそがナラティブの運命である。

もちろん、金融とは単に物語を語ることではないし、マクロ分析も資格さえあれば誰でもできる仕事ではない。この分野の前では、私は専門家とも硬派とも言えない。しかし私は文史哲が好きで、年齢を重ねるごとに、金融を文史哲で説明するほうがより明快だと感じるようになった。

金融世界で最も多く見られるのは「不合理」な物語だ。カミュ先生が教えてくれたように、「不合理」は人間が世界に対してまだ期待を持っているから生じる。人間は感情的で欲望が多く、一方で世界は冷たく客観的な存在であり、あなたの欲望を満たそうという意思などまったくない。そのため、人間と世界の間に不協和音が生まれ、対立が生まれ、不合理が生まれる。

このようなときに文史哲に助けを求めれば、大概解決策が見つかる。そこには「人間」がいるからだ。人の感情、人の滑稽さ、人の大きな動きや小さなしぐさ。そこには世界の最も本質的な法則がある。人文社会科学を使って金融の物語を解釈する役割分担はこうだ。「文」は物語を語る役、「哲」はその物語に論理があり、妥当で、他人に納得させられるかどうかを判断する役、「史」はその物語がどれくらい長く語り継がれるかを評価する役。

残念ながら、この世のノイズはますます増えてきている。情報が無限にある世界で、複雑さを避け、本質を見つけ出すことは極めて困難だ。権力もなく、超能力もない凡人が、自分で何も決められない複雑な環境の中で、裸のまま、肉眼と五感だけで真偽を見分けようとしても、失敗する確率はますます高くなっている。

幸い、テクノロジーが私たちにツールを与えてくれた。ゲーム理論と世論分析をデータ分析(NLP)に融合させ、自分をサイボーグ化し、「以子之矛攻子之盾(相手の矛で相手の盾を突く)」とするのが、正しい道かもしれない。

この「見識Live」の機会を利用して、自分の取り組みを整理し、浅はかな理解ではあるが、マクロ分析・投資・取引における「物語とゲーム理論」の実用的な役割について、皆さんと議論したい。録音の文字起こしを下に貼って共有する。

一、ナラティブ(Narratives):市場における第三の存在

1. 金融市場における「ナラティブ(Narratives)」とは何か?

金融市場には非常に特殊な存在がある:ナラティブ(Narratives)。これを「市場ナラティブ」または「物語」と訳してもよい。目に見えず、触れることもできず、人々の主観的な判断と解釈である。取引や投資においても、「市場のナラティブに注目せよ」という言葉をよく耳にする。つまり、市場がどんな物語を語っているかを聞くということだ。

ナラティブという存在は、直感的に感じ取りにくい。しかしニュースや評論では頻繁に見かける。例えば以下の例:

これらは主流メディアのウェブサイトや、経済学者・評論家のコラムに登場する。だから注意深く見ていれば、メディアでこの言葉をよく目にし、その存在を感じることができるだろう。

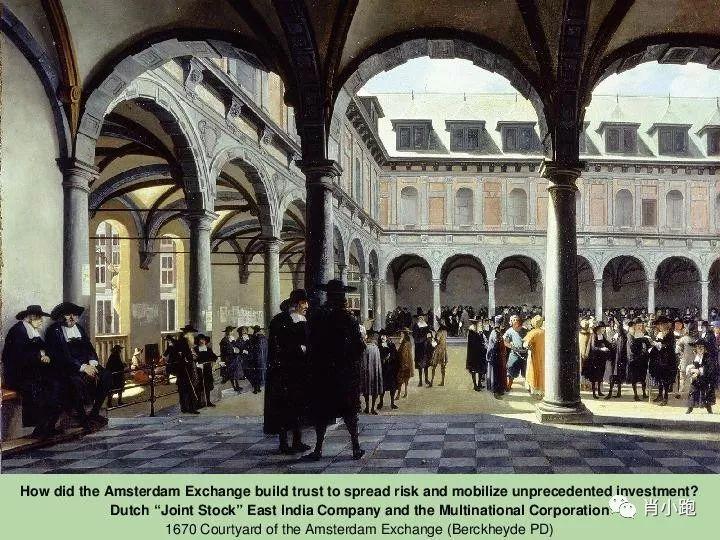

2. 「ナラティブ(Narrative)」は「市場」の誕生と同時に現れた。

英語の表現「corner the market」を聞いたことがあるだろう。「市場を窮地に追い込む」「空売り・多頭を強制決済させる」という意味だ。

この言葉の由来は?

400年以上前、オランダに世界初の証券取引所(アムステルダム証券取引所)が設立されたとき、あるいはそれよりさらに2000年以上前の古代ローマのケストゥム神殿で、政府と民間企業が「公共サービス」の取引を行っていた頃から、これらの取引が現れたことで、企業は取引所内で自分の「コーナー(角)」を持つようになった。白菜や豚肉を売るのと同じように、公的市場(public market)に自社の広告看板を持ち、自らの「スピーチコーナー」、つまり物語を語る場所を持ったのである。

言い換えれば、ナラティブ、市場が語る物語、世論は一種のマーケティングである。完全に自然発生的な客観的存在ではなく、人間の主観的な意図が含まれている。

市場の物語を聞くことは、ある企業や資産クラスが何の「価値」を持つのかを理解する主要な方法(場合によっては唯一の方法)であると同時に、それらの企業や資産が「自己実現的予言」を達成するために使うツールでもある。つまり、市場が自らの利益にとって有利な形で価値、さらには世界を見るように導く道具なのだ。

3. なぜナラティブは重要なのか?

この問いに答える前に、もう一つの問いを投げかけよう。なぜ市場は動くのか?なぜ動的なのか?なぜ上下するのか?そしてその動的状態が、機械のように「オンにすれば動き、オフにすれば止まる」という単純なものではないのか?あるいは温度計のように、数値の高低に応じて熱さが直接変わるわけではないのか?

理由は市場は数字で動いているのではなく、物語(ナラティブ)で動いているからだ。あるいは、数字の解釈、数字から翻訳された物語によって動いている。データ自体は冷たく、複雑で、何の意味もない。人間はそれを理解できる物語に変換する必要がある。物語があって初めて主観的な能動性が生まれ、行動を起こす。この行動が最終的に客観的現実に作用する。市場では、それが価格の変動となる。

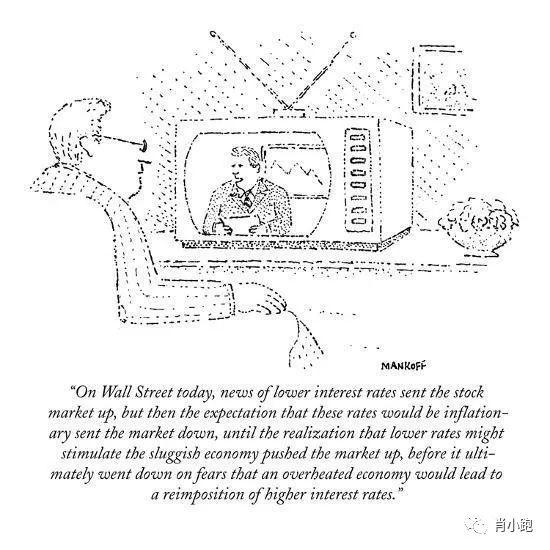

有名な漫画が、ナラティブの役割を巧みに説明している。

「本日のウォール街:利下げ報道が株式市場を押し上げたが、すぐさま利下げによるインフレ懸念が出て市場は下落。その後、低金利が低迷経済を刺激すると市場が考え直し、再び株価が上昇。しかし最後には、景気過熱が再び利上げを招くという恐怖により、市場は再び下落した」

このことに気づいた経済学者やヘッジファンドの巨匠たちが増えつつある。ナラティブが市場に与える影響の大きさに気づき始めているのだ。

例えばノーベル賞受賞者のロバート・シラー教授。彼はこれを「ナラティブ経済学(Narrative Economics)」という理論体系にまで発展させた。その大要は、言葉や文章が簡単に市場参加者の行動に影響を与え、市場に変化をもたらすというもの。物語は人々の行動を刺激し、価値観に深く結びつき、その影響を遠方、さらには全世界にウイルスのように拡散する。

これは難しくないように聞こえるが、このシンプルな洞察は、これまで学者や専門家、投資家たちによってしばしば見過ごされてきた。

ナラティブ経済学(Narrative Economics)とは何か?「物語は行動を動機づけ、深く根付いた価値観やニーズと結びつく。ナラティブは“ウイルスのように”広がり、遠く、さらには全世界に経済的影響を及ぼす」。Shiller博士、2017年

4. ナラティブは重要だが、変化し続けるため把握が難しい

市場が成熟するにつれ、物語はますます複雑になり、市場にエネルギーを与えるナラティブも常に変化し続けている。

例えば「バリュー分析」というナラティブ。20世紀30年代からほぼ一世紀近く続いた黄金時代があった。しかし2008年の金融危機後、世界的な量的緩和と進む「金融化」に伴い、「中央銀行」というナラティブの影響力が急上昇し、現在では「ファンダメンタルズ」という物語の影響力を完全に覆い尽くしている。

だからここ数年、資産の「価値」と「ファンダメンタルズ」の距離は、中年男性の眉毛と生え際の距離のように、ますます広がっているのだ。

抽象的すぎると言われそうなので、実例を挙げてみよう。

事例1:有名な「whatever it takes」

厳密に言えば、米国株式市場は2009年5月から上昇を始めた。2011年は、依然として「アクティブ・ポートフォリオ・マネジメント(能動的資産運用)」を信じ、アルファを追い求めるヘッジファンドにとっては非常に厳しい年だった。サブプライム危機と欧州債務危機が米国市場をも押し下げたため、年末には多くの著名ファンドが惨憺たる成績を収め、多くのスターたちの名が神棚から降ろされた。それでもこの時点まで、「クオリティ(品質)」という物語は有効であり、能動的運用戦略も有効で、市場には依然として追えるアルファが存在していた。

2012年夏、転換点が訪れた。

8月第一週、ロンドンでの欧州中央銀行(ECB)会議で、歴史に残る二つのナラティブが登場した。一つはドラギ氏の「whatever it takes」(ユーロを救うため、あらゆる手段を講じる)。もう一つは「OMT(直接通貨取引)」。この二つの短い言葉が、すべてを変えた。

当時、多くの投資家が欧州金融株の空売りポジションを持っていた。会議終了直後、欧州市場は確かに下落し、空売り勢は大きな利益を得た。しかし翌日から2日間で完全に逆転した。会議当日、朝のメディアのトーンは「ドラギの重大な誤り」だったが、午後には「ドラギの勇気ある決断」に変わった。ナラティブが瞬時に逆転したのだ。

当時のスペインとイタリアは、欧州の「PIIGS(豚)諸国」の中でも特に問題視されていた。グローバル投資家たちの最大の不安材料だった。しかし「whatever it takes」という言葉が発せられた翌日、両国の株式市場にはその不安はまったく見られなかった。ファンダメンタルズがどれほど悪かろうと、兆候は一切なかった。ドラギが7月26日に「whatever it takes」と言った後、スペインIBEX35指数は17%、イタリア株価指数は13%上昇した。欧州市場全体は喜びに包まれ、空売り勢は完全に打ち砕かれた。

多くのヘッジファンドが2012年夏に永遠に消滅した。

もっと魔幻現実主義的なのは、ドラギ氏がその年にフィナンシャルタイムズの年間人物に選ばれたことだ。愚か者から英雄へ。それ以来、「スーパーマリオ」と呼ばれるようになった。

午前

午後

フォワードガイダンス(Forward Guidance)

この言葉はよく知られているだろう。では、フォワードガイダンスとは何か?

この手法は1999年に日本銀行が最初に採用した。しかし介入が多すぎて「狼少年」状態になり、現在では日本の口先介入は市場にほとんど受け入れられていない。そのため、口ではなく行動で介入し、債券や株式を直接購入している。

2008年、バーナンキ氏が導入し、その後イエレン氏が発展させた。

バーナンキ氏以前、FRBと市場のコミュニケーション方法はまったく異なっていた。グリーンスパン氏は「曖昧さ」の芸術を極めた。しかしバーナンキ氏は、市場に何度か強心剤を打った後、あることに気づいた。市場のモーメンタムは限界効果(マージナル効果)である。つまり、何かが「動く」のは、「限界(margin)」、つまり最後の一 straw があるからだ。

この限界モーメンタムはどこから来るのか?答えは「現実」ではなく「期待」にある。期待は何かで駆動されるのか?答えは「ナラティブ」である。

ならば、すべての曖昧さを排除し、ラッパで市場に直接伝えるべきだ。私の目標は何なのか。そして、あなたはどう考えるべきか。

こうしてバーナンキ氏は量的緩和後期に「フォワードガイダンス」を開始し、市場が中央銀行政策の将来の期待を事前に固定できるようにした。2013年には、FRBだけでなく、世界の主要中央銀行が頻繁に足並みをそろえて「ガイダンス」を行うようになった。バーナンキ氏から始まり、ドラギ氏、イングランド銀行の新総裁カーニー氏も加わり、大物たちの歩みは高い一致を見せた。

フォワードガイダンスには二つのスタイルがある。オデュッセイア式(Odyssean)とデルフォイ式(Delphic)。オデュッセイア式は明示的で、中央銀行の予測と将来の目標を公に宣言する。デルフォイ式は暗示的で、政策意図を婉曲的に伝え、頻繁な発言を通じて将来の金融政策に関する情報を間接的に示す。かつてはどちらも婉曲的で、デルフォイ式が主流だった。ガイダンスが増えたことで、次第に遠慮がなくなってきた。現在の「ガイダンス」は非常に率直で、素朴で、遠慮がない。

中央銀行のこのナラティブゲームには、大きな副作用がある。理由は簡単だ。意図を露呈すれば、市場に利用されやすいからだ。例えば「死ぬまでやる」という姿勢を見せても、市場はそれを利用する。

二、社会学的視点から見る人間とナラティブの関係

1. なぜ人間は物語を聞くのか?

人間の認知は、QRコードスキャナーのようなものだ。常に周囲の世界でスキャンできるQRコードを探している。無秩序で混沌とした画像も、人間の認知によってスキャンされ、「意味のある」ものに変わる。このデコードプロセス、つまり物語を語り、聞くことが、意識の中でナラティブが機能する過程である。

人類の数千年の進化の中で、「物語を解釈する」ことは基本的な生存スキルだった。不確実性に満ちた世界で、周囲の奇妙で恐ろしい新事物を理解できる物語に変えるためのアルゴリズムやモデルが必要だった。理解して初めて分析でき、分析して対処でき、対処して生存確率を高められる。だから私たちは物語を聞く。

しかし人間には先天的に深刻なバグがある。

私に大きな影響を与えた師、エドワード・O・ウィルソン。進化生物学者で、『昆虫の社会』『社会生物学』『人間の本性について』という三冊の傑作を書いた。彼は地球上に特別な三つの種がいる、しかもその三つだけだと述べた。シロアリ、ミツバチ、そして人間だ。これら三種の共通点は、生物進化の偉大な成果であり、個体が単独で対処するのではなく、集団組織の力を用いて生態的課題を解決していることだ。この三種は「真社会性動物」と呼ばれる。

人間という「真社会性動物」は、常に同類と交信し続け、集団を通じて情報を伝播し、コミュニティで情報を「記憶」しなければならない。巨大なシロアリの群れのようだ。この特性のおかげで、人間は地球で最も成功した多細胞生物となったが、同時に多くのことを台無しにもした。例えば、噂や陰謀論に破壊されたことだ。衝撃力が強く、わかりやすく、感染しやすく、効率的に伝播する物語に対して、まったく抵抗できない。

そして人間が集団になると、羊の群れとほとんど同じになる。羊は「周辺視野から仲間を決して外さない」動物だ。一匹の羊は、群れの中の他の羊の感情や行動に驚くほど敏感であり、自分の感情や行動は完全に他の羊に依存している。社会学には「他者関連行動(other-regarding behavior)」という言葉があり、まさに羊のことだ。

例えば、一匹の羊が喜んでいるなら、それは美味しいものを発見したからだ。他の羊がそれを見て、脳内に生まれる感情は「私も欲しい」になる。こうして一匹が他の羊を感染させ、群れ全体が「良い出来事」に向かって移動する。一匹の羊が恐怖に陥れば、同様に他の羊も恐怖し、最初の羊が何を恐れているかは関係ない。結果として混乱し、呼吸が荒くなり、群れが崩壊する。だから羊小屋の扉は小さくしてはいけない。誰も羊を傷つけていないのに、羊自身が互いに押しつぶしてしまうからだ。

羊は最もおとなしく「従順」な動物だと思うだろう。しかし実は最も「従順でない」。なぜなら、各々の羊は自分中心の宇宙に生きている。この「ゼロ利他主義」と「圧倒的な利己主義」が、彼らを最も従順でない種にしてしまうのだ。彼らが集まる目的は「協調」して何かをするためではなく、ただ一緒にいなければ、他の羊の感情を確認できなければ、不安になるからだ。

人間も羊と同じで、多くのことをするのは「他の人もやっているから」だ。踏みつけ事故も、「他の人も逃げているから」起きる。

この人間の特性が、物語に極めて影響されやすく、特に周りの人間が語る物語に左右されやすいことを決定づけている。金融市場では、このバグが急騰・急落、大繁栄・大恐慌のトリガーになることが多い。

最も古典的な例が1929年のアメリカ大暴落だ。それまでの10年間は「クーリッジ・ブーム」と呼ばれる好景気で、株価は堅調、数字も良好だった。突然、何も前触れなく、天が暗くなるように、アメリカ人の世界に出現し、10年間の大恐慌に突入した。

この出来事は長らく経済学者を困惑させ、原因がわからなかった。

まさか宇宙人の仕業か?

違う。おそらくその原因は、市場で語られた一つの物語にある。語ったのは、当時の主流メディアと異なる意見を持つ経済学者かもしれない。市場がどちらの物語を信じるべきか決める前は、綱引きのように揺れ動き、方向が定まらない。どちらかが少し力を加え、ある物語が優勢になるまで。

そしていつの間にか、それは存在として成立し、「部屋の中の象(放置された重大問題)」になる。

その後、それは感染病のように広がる。ある変異から始まり、天候の変化や人々の集合による細菌の拡散加速によって、ある瞬間、予測不能で圧倒的な「瞬間」が訪れる。

三:情報爆発、至る所に「操作」がある時代に、ナラティブとどう共生するか?

1. まず、この事実に気づくこと。魚は水質を気にするべきだ。

卞之琳先生の詩にあるように:「私は橋の上で君を見る、君は風景だ。だが君は観客でもあり、羊の群れを見ているかもしれない。」

今の時代、自分が風景になっているときと、観客になっているときを区別できる能力が必要だ。。

金融市場では、投資や取引はゲームだ。ただし個人対個人の格闘ではなく、集団ゲームであり、各人の対戦相手は羊の群れそのものだ。

ケインズ先生は「金融は美人コンテストのようなもの」と言った。多数の美女の中から優勝者を当てれば大賞がもらえるとしよう。どう予想すべきか?ケインズ先生は言う。自分が一番美しいと思う人を予想するのではなく、他の人が誰を選ぶかを予想すべきだ。たとえ容姿が酷くても、みんなが彼女を選ぶなら、あなたも彼女を選べばよい。

金融市場に戻れば、自分が儲かると思うものに賭けるのではなく、みんなが儲かると思うものに賭けるべきだ。たとえそれが自分のファンダメンタルズ判断と大きく矛盾していても。みんなが良ければ、本当に良い。美人コンテストと同じ理屈だ。

では、みんながどう考えているかをどうやって知ればいいのか?

ここでゲーム理論の概念を使う:「共通知識(common knowledge)」。似た概念に「共有知識(mutual knowledge)」がある。

共有知識とは「誰もが知っている」情報。共通知識とは「誰もが知っている」だけでなく、「他の誰もが知っていることも知っている」という情報だ。最も簡単な例は「裸の王様」の物語。王様が裸であることは「共有知識」だが、「共通知識」ではない。子どもが「王様は裸だ!」と叫ぶまで、誰もが王様が裸であることを知っているが、他の人も裸だと見ているかは確かめられない。そのため、騙しはしばらく続く。

子どもが「王様は裸だ!」と叫んだ瞬間、それが共通知識になる。誰もが他の人も知っていることを知るようになる。

バーで火事が起きたとき、自分だけが知っているが、他の人が知っているかわからないなら、大規模な混雑が始まる前に出口まで走れるかもしれないので、慌てずにあと二杯飲める。しかし、他の全員が知っているとわかったらどうする?当然、先に出口に着いた者が助かる。だから、自分にとってはニュースでないニュースが、トップニュースになると市場は崩壊するのだ。

金融市場はゲーム理論と「共通知識」の最大の応用場である。なぜ主流の財経メディア(ブルームバーグ、ロイター、CNBC、スマホの財経アプリなど)を気にするのか?報道が最も信頼できるからではなく、市場のプレイヤー全員が他のプレイヤーもそれを気にしていることを知っているからだ。トップニュースが出れば、全員が他の人も「トップニュース」に晒されたと仮定する。

「トップニュース」自体は現実世界に即座の衝撃を与えない。「重要なデータ発表」「重大政策発表」「トランプ氏の追加措置」などの見出しを見て、あなたが見るのは

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News