値段を待つ:バブルに価格をつけ、ストーリーに価値を付ける

TechFlow厳選深潮セレクト

値段を待つ:バブルに価格をつけ、ストーリーに価値を付ける

暗号資産の評価枠組みはいかに再構築されるか?

執筆:佐爺

2020年7月、DeFiの王者であるAC(アンドレ・クロネイェ)が、「事前マイニングやプレセールなし、チームおよびVC向け割当なし」という「フェア・ローンチ(公平な立ち上げ)」モデルを自ら開始し、当時一大話題を呼んだ。

2026年には、AaveにおいてチームとDAOの対立が収束せず、Acrossではさらには企業体制への「巻き戻し(リワインド)」を提案するに至り、トークンは戦略的に放棄され、普通株へと転換されるという事態に至っている。

視野をさらに広げてみれば、DeFiプロジェクトの混乱に比べ、最も収益性の高い取引所が高額売却ブームを迎えていることがわかる。

CoinbaseはBybitの8,000万ユーザーを100億ドルと評価し、ナスダックの親会社はOKXの1.2億ユーザーを250億ドルと評価。フォーブス誌に至っては、3億ユーザーを抱えるバイナンスを1,000億ドルと評価している。

これらすべてが示すのは、暗号資産市場が転換点に達し、一時的な売却の時期が到来したということだ。古い世代の起業家たちは「利益確定」を選択しているが、その先に何が待っているかについては、まだ定説がない。

事実を認めなければならないが、大多数の暗号資産プロジェクトは、取引所のようにネットワーク効果を直ちにユーザー数や取引量に換算できない。そのため、プロジェクトの権益や機能面においても、トークンの価格設定およびガバナンスを慎重に扱う必要があり、自らに適したストーリー(物語)の枠組みを選択しなければならない。

暗号資産市場における価格設定、評価、エグジットの問題も、段階的な総括を行い、次なるステップへと進むべき時期に来ている。

Cryptoは「0~1」だけの市場である

ピーター・ティールは規模拡大を嫌い、破壊的イノベーション後の独占効果を好む。

「高FDV(完全希薄化価値)、低流通供給量」を特徴とするVC主導型トークンモデルが崩壊した際、取引所代表としてのバイナンスは業界全体から非難を浴びた。その後登場したBinance Alphaは、バイナンスの衰退をある程度遅らせたが、すでに業界全体の未来を担うことはできなくなっている。

VC主導型トークンの崩壊を「ストーリー」の観点から理解しようとすれば、マス・アダプション(大衆採用)よりも現実的で重要なのは「デリバリーの質」である。つまり、「まずトークンを発行し、その後で製品を提供する」というモデルが、最終的には「トークンだけを発行し、製品は一切提供しない」という奇妙な状況へと陥っているのだ。

しかし、これは常にそうだったわけではない。イーサリアムのICOは、中本聡以降のインフラを実際に我々に提供した。一方で、$EOSなどのプロジェクトは、必要な困難な探求および改革の痛みを伴う試行錯誤であったに過ぎない。インターネット時代の「ドットコム・バブル」も、情報時代の到来を止めることはできなかった。

イーサリアム以降の歴史において、ACを苦しめたフェア・ローンチや、Uniswapが始めたユーザーへの還元を目的としたトレイス・エアドロップ(後付けエアドロップ)などは、いずれもバイナンスへの上場を目標としていない。我々は本当にトークンの「魔法」を信じ、ガバナンスの意義を信じていた。あなたが信じようとしまいと、少なくともa16zは真剣に信じていた。

より直接的に言えば、取引所、VC、マーケットメーカー、そして最近では相次いで事業転換を図ろうとしているKOLエージェンシーに至るまで、誰もが無意識あるいは意図的に気づいている——トークンの販売プロセスを歪めることの方が、「ユーザー数>保有者数」となるのを待つよりも、はるかに多く・速く富を生み出すことができる、ということに。

Web2における投資・上場・エグジットの論理を参考にすると、Web3は単に3つのステップに分けられる:評価(Valuation)、TGE(トークン・ジェネシス・イベント)、価格設定(Pricing)である。

図解:暗号資産評価体系 出典:@zuoyeweb3

こうして、中央部が肥大化した市場構造が成立した。全員が取引を中心に自発的に動き回っており、これは業界全体で最も利益率が高く、実質的に唯一の収益源となっている。

通常であれば、プライマリー市場での評価は長期的なビジネスであり、10年単位で捉えられるべきものだ。たとえ最も迅速なETHであっても、2015年から2021年までの6年間を要した。一方、セカンダリー市場での評価は長期的なモデルであるべきであり、取引所やマーケットメーカーが小口投資家の長期保有によるリターンを奪ってはならない。

10月11日の出来事(注:暗号資産市場の大規模な価格下落)は、あらゆる偽りの仮面を剥ぎ去った。セカンダリー市場の価格設定ロジックが、あらゆるバリュー投資の理念を粉々に打ち砕いた。逸脱した市場ロジックにより、分散型のDAOはもはや存続の幻影を維持することさえできなくなった。

Crypto業界は大小さまざまな反撃を試みてきた。プライマリー市場では、SAFTからSAFE+トークン・ウォラントという二重構造へと進化し、米国展開からグローバルなファウンデーション設立へと移行した。しかし、中間環節における取引コストの前では、こうした努力はすべて無駄に終わっている。

興味深い例を挙げよう。Hyperliquidのオランダ式オークションによる現物上場メカニズムは、最終的にHIP-3に基づく「流動性そのものの販売」パラダイムに取って代わられた。現在は既存のBTC/ETHといった成熟資産、あるいは既存のコモディティや貴金属のみを取り扱うようになり、もはや誰もCryptoによる新規資産創出能力を信じていない。

皮がなければ毛は付かない。トークンエコノミクスが維持不能となり、トークン保有者の地位は危機にさらされている。

一方では、VCや取引所がトークンの一部を取得するが、長期保有やガバナンス参加によって得られる財務的リターンは、即時の必要性を満たすほどではない。他方では、プロジェクトチームとDAOメンバーの利害は必ずしも一致しておらず、Uniswapの手数料スイッチですら、もはや誰も気に留めていない。

図解:DAO精神の退化 出典:@zuoyeweb3

安定コイン関連法案の影響と同様に、ますます多くのDeFiプロジェクトが企業体制へと回帰し、また多数の株式がトークン化される傾向が見られる。この両現象は、まさに「魔術的」な米国で同時に進行している。

MakerDAOがSkyへと改組された後、創業チームの利益は尊重されるようになった。Jupiterは、買戻し(リパーシャス)がトークン価格の維持や事業拡大を支えることができないと認めた。CircleはAxelarを買収する際に、人材のみを獲得し、トークンは一切受け入れなかった。Gnosisはロールバックを選択し、関係者は概ね冷静な反応を示した。

まとめると、暗号資産市場には「0~1」の瞬間しか存在せず、そこからすぐにキャピタル・マネジメントの領域へと移行する。それ以降の「1~N」は、まったく想像もつかない空想の未来にすぎず、「利益確定」へのFOMO(錯覚的希少性)の中で、株式、トークン、人(創業チーム・VC・トークン保有者)、そして製品が完全に分断されてしまっている。

トークンエコノミクスおよびDAOには歴史的価値がある。トークンは、複雑に絡み合う多様な利害関係をかろうじて結びつけ、関係者全員が合意できる最小公約数として機能してきた。

だが今や、安定コインやパブリック・チェーンが「1~N」へと向かう歴史的転換期を迎えており、たとえ単純なユーザー数の増加であっても、既存構造に離心力を与えることになる。

正常な構造においては、事物の発展は「バブル→成長→SaaS→バブル」という周期的な変動を繰り返す。例えば、2016年のAlphaGoから2022年のChatGPTに至る過程は、第二波AIバブルの始まりにほかならない。

問題は、暗号資産市場が「正常でないこと」にある。「バブル→バブル」こそが絶対的な常態であり、人類史上最大規模の金融緩和政策と相まって、市場はバブルの中にいながらも不断に拡大してきた。しかし、今や安定コインがエージェントと提携して一般家庭へと普及しようとする段階に至っている。

業界全体は成長の危機に直面しており、非合理的繁栄を得意とするアルファ・ハンターたちも、このすべてがどのように始まったのかを説明できない。

一部の人々は、制度投資家(インスティテューショナル)の流れを受け入れ、資金規模によって不安を和らげようとしている。このような想像上の割引率がどれほど妥当かは別として、そもそも非構造化された金融基準を整理することすら、極めて長い時間を要するだろう。

我々も、中央部が肥大化した業界の諸氏から学び、現行構造の命脈を突き止め、再び立ち上がるべきときだ。

人はストーリーの主体である

市場の構造は変化しているが、セカンダリー市場がプライマリー市場の評価を決定するというロジックは、これまで一度も変わっていない。もし「ただ俺がそう思う」だけで比較倍率(コムパラブル・マルチプル)を決められるような、純粋なバブル市場においてもそれが可能ならば、SaaSのような安定成長期に至った状況では、既存の人間社会のストーリー論理に照らし合わせることで、パブリック・チェーンの評価すら可能となる。

倍率=価格設定×ストーリー

ただし、自己閉塞的な循環から抜け出す前に、まず暗号資産業界が自ら納得できる評価体系を確立しなければならない。そうでなければ、外部からの収益拡大や、Web3資産への買い需要への転換は望めず、結果としてWeb2バブルの売り圧力を受け止める側に回ってしまうだけだ。

図解:ストーリーの分岐 出典:@zuoyeweb3

ビットコインのストーリーから出発すれば、「P2P電子現金決済システム」というコンセプトは、暗号資産業界が「自立起動(セルフブート)」できる能力をすでに証明している。外部依存は、個人PCの計算能力のみで足りる。

ある意味で、これは伝統的な株式+IPOモデルよりも科学的である。なぜならIPOでは、製品や売上に関するストーリーを、長期間の資本投資を通じて、ユーザー層以外の一般金融市場および資本機関に「売り込む」必要があるからだ。

一方、ビットコインのユーザー、資本、金融市場は完全に同一であり、ビットコインから法定通貨への変換を前提とする金融市場への依存は一切不要である。これは技術的分散化以上に、本質的な深みを持つ。

残念ながら、こうした状況は株式とトークン権の内輪もめによって極端化し、あるいは単一の画一的手法では複雑な環境に対応できなくなってしまった。

- イーサリアムのようなインフラは株式を必要としないが、AIへの対応や量子コンピュータの脅威への備えなど、開発チームの長期的な維持を促すためにトークン権によるインセンティブが必要である。

- Uniswapのような基盤プロトコルはトークン権を必要としない。導入されたトークン保有者は製品の責任を負わないが、チーム・VC・LP(流動性プロバイダー)と収益分配の権利を争わねばならない。

仲介者が増えるにつれ、関係当事者が情報を隠蔽するようになり、分散化を実現するためにはむしろ「非仲介化(デイインタメディエーション)」が必要となる。最終的に、PumpFunは一種の精神的回帰を遂げ、プライマリー市場の評価は完全に「セカンダリー化」・アルゴリズム化され、逆に堅固な市場的地位を築くに至った。

私は常々、PumpFunの意義は中間環節を極限まで低コストで排除することにあると考えている。確かに、科学者など新たな課題を引き起こすが、おそらく完璧な解答は永遠に存在しない。

ただし一点、Cryptoはまだわずかに資産創造の可能性を残している。Binance Alpha以降、プレマーケット取引が現物価格を左右し、安定コインの利殖商品が小口投資家の資金を吸収することで、独自の新規トークン購入(アイポ)方式が成立している。

価格設定=プレマーケット取引+安定コイン利殖

このモデルは、多数の中間環節による搾取を回避できるが、依然として「ストーリー」——すなわち評価倍率を決定する核心要素——の問題を解決できない。

幸いなことに、伝統的なDCF(Discounted Cash Flow:割引キャッシュフロー)モデルは長年にわたり運用されており、人類のあらゆる業種への適用性もほぼ明らかになっている。純粋なメメ(Meme)プロジェクトはDCFを考慮しなくてよいが、市場の試練に耐えうるプロジェクトは、必ず自らのストーリーを語らねばならない。

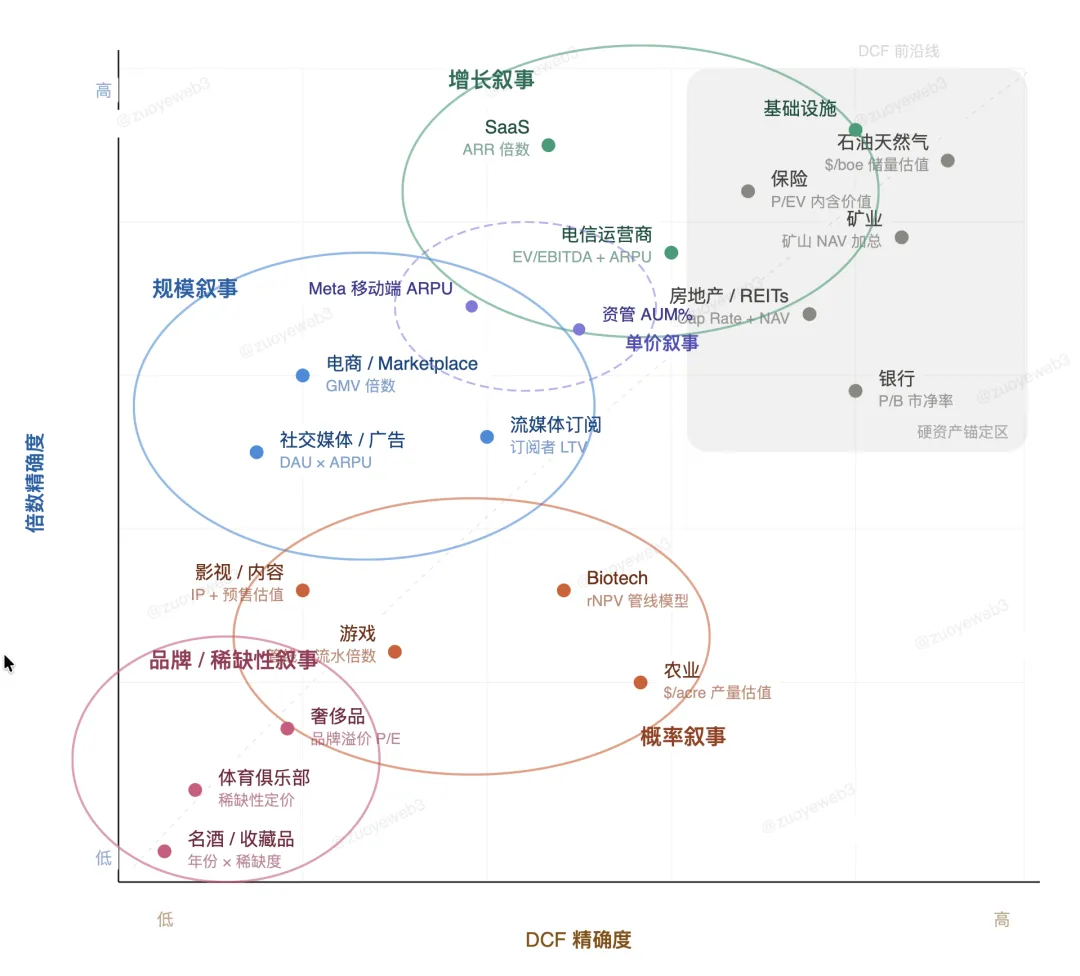

図解:ストーリーの分類 出典:@zuoyeweb3

これは複雑ではない。金融ストーリーはおおむね5つのタイプに分類できる:

- 「成長」が最重要:ソフトウェアSaaS業界ではARR(年間定期収益)が比較的固定されるため、ARRの成長率の拡大が鍵となる

- 「規模」が最重要:インターネット情報配信広告収益は完全にトラフィック規模に依存する。数十億規模のユーザー数においては、0.01%のコンバージョン率でも十分に恐ろしい規模となる

- 「単価」が最重要:これは成長と規模のストーリーのハイブリッドであり、過去10年のモバイルインターネットの秘訣でもある。典型的な例はNetflixやアップルのストリーミング・サブスクリプションで、従来のテレビ局・映画館・制作会社の規模とスピードを凌駕することが競争の焦点となる

- 「確率」が最重要:バイオテクノロジー分野のパイプラインモデルでは、新薬の上市に至る成功率が競争の焦点となる。これは規模市場ではなく、模倣によって規模的利益を得ることもできないため、単に「良い運」を競うしかない

- 「ブランド」が最重要:高級品は品質の良さではなく、「わかっている人にはわかっている」ことが本質であり、暗号資産業界では現時点では「太ったペンギン(Pudgy Penguins)」に頼るしかない

ストーリー=DCFモデル+適合率

「適切であること」が最善である。ソクラテスの教えに従えば、人類のストーリー枠組みは全体として確立されている。暗号資産業界もまた人類のストーリーの一部であるから、自分に最も適したモデルを見つけるべきである。

例えば、多数のL2ソリューションのうち、Arb、Polygon、OPはHyperliquid、Polymarket、Baseを選択し、Gasモデルのもとで「単価」ストーリーに全体として対応している。しかし、問題は大口顧客の離反が相次ぎ、既にSaaS業界へと押し戻され、成長を追求せざるを得ないが、既存の規模しか持たない悲惨な将来に直面しつつあることだ。

今後のRWA(リアルワールド・アセット)、信用貸付、安定コイン普及の波においては、製品のユーザー規模や資金処理量の争奪よりも、資本市場を対象としたストーリーおよび価格設定・販売戦略の選択がより重要となる。

例えば、CircleのUSDC+Cantonによる新興のB2Bモデルは、「古き良き」パブリック・チェーンであるETH+YBSの「万人向け(To Everyone)」モデルと表面的には似ているが、本質は異なり、どちらもトークン価格および株価の圧力にさらされる厳しい局面に立っている。勝敗の行方は未定である。

また、SpaceXはゴールドマン・サックスに機関投資家の認購を委託し、シティグループに個人向け販売を任せ、UBSに海外顧客向けのサブパッケージングを依頼することで、記録的な1.5兆ドル規模のIPOを実現した。

我々はすべて、今後の変化を受け入れねばならない。非合理的繁栄はもう二度と訪れない。トークンであろうと製品であろうと、自分自身を売るために、何らかのストーリーと価格設定戦略を選択しなければならない。

結語

暗号資産の本質は消費財であり、これは貨幣の起源そのものでもある。

中間環節(VC/CEX/MM/KOLエージェンシー)は、情報流および資金流、ならびにオンチェーンとオフチェーンの完全な体験を遮断している。Hyperliquid、Polymarket、PumpFunの価格設定(上場)戦略は、いずれも情報格差によるインサイダー取引および裁定取引を打倒することを目的としており、単に手法が若干異なるだけである。

Polymarketはインサイダー取引を排斥せず、むしろインサイダーが情報を開示することを奨励し、市場取引のバランス維持を優先している。PumpFunはバリュー投資の必要性を直接否定し、純粋なPvP(プレイヤー対プレイヤー)によってすべてのティッカーを価格付けする。Hyperliquidは、プレマーケット取引によって価格を決定する道を正しく選択した。

ただし、バイナンスは依然として最も巨大な流動性を保持している。それでも忘れてはならないのは、暗号資産業界は、最初からギークたちが波の頂点に立っていたということだ。

私は本当に楽しみにしている。AIの波が、一般人が創造に参加する可能性を不断に解放している。この動きが金融の未来——すなわちブロックチェーン業界——と結びつくとき、人類の金融にどのような変化をもたらすのか、その程度を。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News