暗号資産アプリはなぜまだ大規模に広く採用されていないのか?

TechFlow厳選深潮セレクト

暗号資産アプリはなぜまだ大規模に広く採用されていないのか?

暗号化dAppの真のユーザーはどこにいるのか?なぜこれらの「ユースケース」はすべて普及しないのか?なぜほとんどのdAppが使われていないのか?

執筆:shivsak

編集:TechFlow

暗号資産の実用的なユースケースについて私たちは多く語ってきましたが、実際に友人や家族に「暗号資産を使ったことがあるか?」と尋ねてみれば、99%の人は実際には何もdAppを使っていません。

そして、彼らが関心を持つdAppといえば、おそらくカジノ以外にはほとんどないでしょう。では、暗号dAppの真のユーザーはどこにいるのか?なぜこれらの「ユースケース」はどれも普及しないのか?なぜ大多数のdAppは使われていないのでしょうか?

この記事では、いくつかの有用な暗号アプリを取り上げ、なぜそれらが注目されないのかを説明します。

なぜ暗号資産のユースケースは普及しないのか?

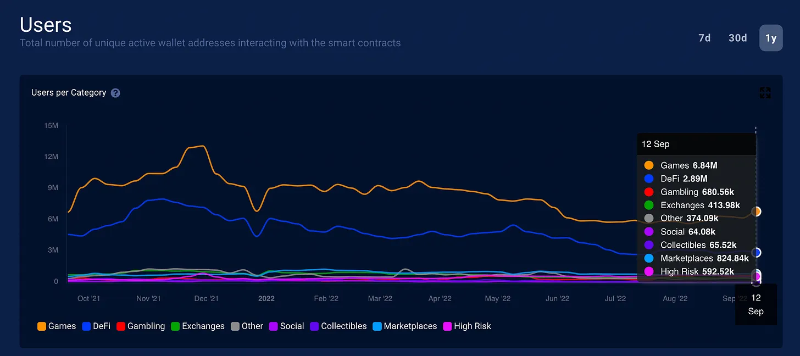

まず、データを簡単に見てみましょう。DappRadarのデータによると、現在約1500万人が何らかのdAppとやり取りしています。

仮にDappRadarのデータが不完全だとし、実際のユーザー数が表示値の5倍である7500万人いると仮定しても、それでも世界人口の1%未満です。これは「大規模採用」と言えるでしょうか?そうではありません。

いくつかのユースケースを見て、なぜそれが普及しないのかを理解してみましょう。

支払い

私が考える暗号資産による支払いが主流にならない理由は以下の通りです:

Web2のソリューションがすでに十分優れている

一般の人々にとって、既存のWeb2ソリューションはすでに「十分良い」状態です:

- 小売店やオンライン購入にはクレジットカードやデビットカードが十分便利;

- Venmo、PayPal、Zelle、Apple Payなどは友人間の日常送金に十分対応できる;

- Web2アプリでの送金は即時であり、操作性も非常に使いやすい。

従来のシステムと暗号資産はまだ互換性がない

あなたは安定通貨(ステーブルコイン)で住宅ローンの支払いをすることができません(少なくとも現時点では)。

その一因は規制の不明確さにあります。時間とともに規制が明確になれば、より多くの従来型プロバイダーが自信を持って、また可能になって暗号資産の受け入れや利用を始めることができるようになるでしょう。

複雑な税務問題

暗号資産での支払いは課税イベントです――これにより生活に多くの複雑さが加わります。

暗号対応デビットカードは素晴らしいアイデアですが、毎回コーヒーを買うたびに課税イベントを申告する気になりますか?必要もなく、追加メリットもない限り、誰もそれを望みません。

事業者が暗号資産を受け取りたがらない

事業者はクレジットカード取引手数料(2〜3%)を回避できますが、税務の複雑さや規制の不透明性により、暗号資産の受け入れは非現実的になります。

さらに、クレジットカードを持つ人の数は暗号資産を使う人よりも遥かに多いため、事業者は顧客が暗号資産ではなくクレジットカードで支払うことを期待するでしょう。

しかし、他のユースケースはどうでしょうか?例えば…

現実世界資産(RWA)のトークン化

不動産などの現実世界資産をトークン化することには大きな価値があります。

トークン化により、資産は投資可能、流動性があり、アクセスしやすく、検証可能で、移植性も高まります。また、借りたり貸したりするためにスマートコントラクトに組み込むといった二次的な利点もあります。

しかし、こうした資産を効果的にトークン化するのは非常に困難です。

まず法的制限があります。ほとんどの管轄区域では、NFTやトークンは不動産やその他の現実世界資産(RWA)の法的代表として認められていません。

この問題に対処するため、現在の多くのトークン化された不動産プロジェクトでは、持株会社の株式をNFTで表しています。

しかし、これは根本的に欠陥のあるモデルです。なぜなら、常にその持株会社を信用しなければならないからです。

会社が破産したり、創業者が会社構造を操作したりすれば、あなたのNFTは価値を失います。

自由市場がNFTへの信頼を失えば、流動性を失い、価値もなくなってしまうかもしれません。

不動産投資に関連する通常のリスクに加えて、さまざまな追加リスクがあります。

株式のトークン化

株式のトークン化にも多くの利点がありますが、不動産のトークン化と同様の問題があります。

私が見ている株式トークン化の2つのモデルは次の通りです:

1. 代金の購入・売却時に、信頼できる中央集権的機関が実際の株式を購入・売却する必要があります。これは不動産のトークン化と同じ問題を抱えています。

2. 過剰担保の合成株式です。しかし、過剰担保株式の欠点は以下の通りです:

- 購入したい株式額よりも多い担保を預け入れる必要があるため、非常に非効率的です。例:100ドルの株式を買うために150ドルの担保を預ける。

- 株価が上昇すると、担保を失う可能性があります。長期保有者にとっては適しておらず、一般的にこのモデルは短期取引やヘッジ用途にしか向いていません。

融資(レンディング)

融資は過剰担保型と不足担保型のどちらかになります。

過剰担保ローンでは、借りたい金額よりも多い担保を預け入れる必要があります。つまり、100ドル借りるために、150ドル相当の担保を預ける必要があるのです(前述の過剰担保合成株式と同じ)。

これにより、過剰担保ローンは非常に非効率的になり、ごく一部の人にしか利用できません。

ほとんどの人が欲しいまたは必要なローンは、過剰担保型ではありません。

不足担保ローンは、銀行からの伝統的なローンに近いものです。100ドル借りたいが、保証金や担保を提供しないかもしれません。しかし、ウォレットが匿名であれば、ユーザーは資金を持ち逃げできます。そのため、TradFiのように、何らかの身元確認と信用評価システムが必要になります。

Goldfinchは銀行やフィンテック企業などの中央集権的仲介機関を利用して信用評価を行い、資金を借り手に分配しています。

TrueFiは主に暗号資産ネイティブの機関に貸し出しを行っています。

例えば、Bastion Tradingに対する1000万ドルのローンで、期間は180日、年利8.8%です。

しかし、これらは完全に非中央集権的ではなく、このような融資は暗号資産の大衆採用を本当に推進しているとはいえません。

レンディングのユースケースには、誰でもDeFiレンディングプールに預けて、実際のローンによって裏付けられた良好な利回りを得られるという利点がありますが、それだけでは大規模採用には到底足りません。

ゲーム

多くの人々は、なぜゲームが暗号資産と関係すべきなのかを理解していません。

暗号資産とNFTは、ユニークで取引可能、価値があり、有用で、移植可能な形で、より広範なブロックチェーンゲームエコシステムに統合可能なゲーム内資産を作成する手段を提供します。

しかし現在、暗号ゲーム分野はかなり惨憺たる状況です。

多くの人が暗号ゲームをプレイするのは、主にお金を稼げるからです。

熊市に入ると報酬は枯渇し、バブル期に数千万ドルを調達した多くのゲームでも、現在のアクティブユーザーは数千人に満たないのが現実です。

人々が本当に楽しめるゲームを構築するには、莫大な資本と工学的リソースが必要であり、トップレベルの成功作は長い開発期間を要します。

暗号ゲームエコシステムが現実的なものになるまで、あと数年かかるかもしれません。

結論:なぜdAppは急速に採用されないのか

私が考える採用が遅れる主な理由は大きく分けて以下です:

- 規制の不透明さ

- 実際に問題を解決していない

- 革新的なユースケースの改善がなければ、ユーザー行動を変えることはできない

- 使い方が複雑すぎる

では、暗号資産の真のユーザーはいつ、どのようにして本格的に使い始めるのでしょうか?

Miles Deutscher氏の言葉がとても的を射ています。「小売層が実際に使いたくなるようなdAppが作られるまで、大規模採用は訪れない……プロトコルはユーザーにとって内在的な利益をもたらすためにブロックチェーンを活用すべきだ」。

私は次のようなユースケースが大規模採用を促進する可能性があると考えています:クラウドファンディング、NFTドメイン、NFTチケット、ギャンブル、ゲーム、国境を越えた送金など。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News