UNIトークンの第二の春:Uniswapが手数料スイッチをオンにした後、何が起こるのか?

TechFlow厳選深潮セレクト

UNIトークンの第二の春:Uniswapが手数料スイッチをオンにした後、何が起こるのか?

現時点で、プロトコルの成功とそのトークンのパフォーマンスとの間で最も一致していない例はUniswapである。

執筆:Ben Giove

翻訳:TechFlow

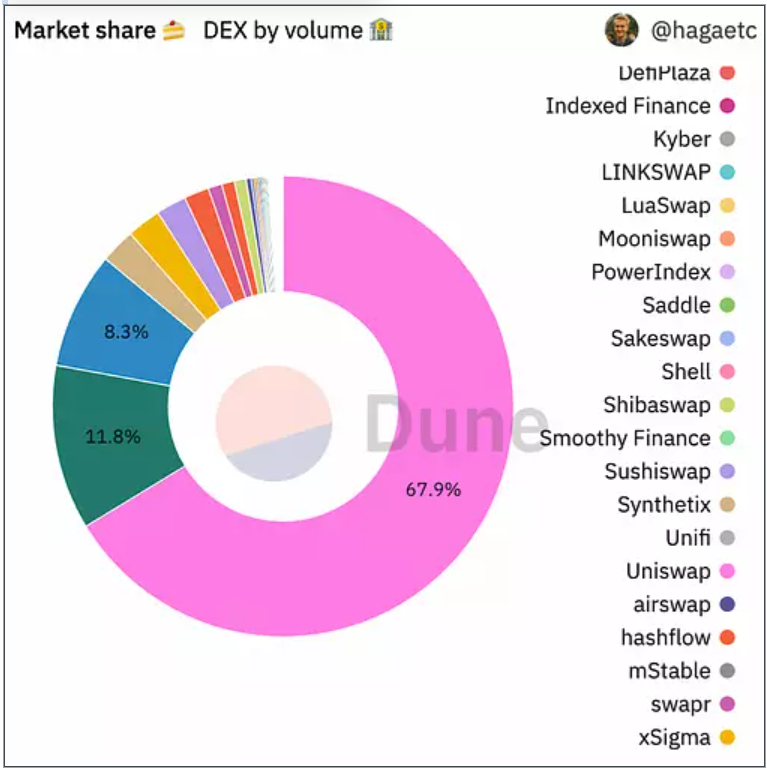

現時点で、プロトコルの成功とそのトークンパフォーマンスの間で最も不一致な事例はUniswapである。UniswapはイーサリアムL1上最大の分散型取引所(DEX)であり、67.9%の市場シェアを占めている。このプロトコルは収益源として非常に強力で、過去1年間にLP(流動性プロバイダー)に12億ドルの収益をもたらした。ある日には、その1日の手数料収入がイーサリアム自体を超えさえした。

このような支配的立場にもかかわらず、UNIのパフォーマンスは極めて悪く、過去1年間でETHに対して51%の価値を失っている。市場のボラティリティも確かに大きいが、UNIのパフォーマンスが悪い主な理由として、Uniswapがいまだに「プロトコル手数料スイッチ」をオンにしていないことが挙げられる。

この手数料スイッチは、UNIホルダーによるガバナンス投票によってのみ有効化でき、Uniswap DAOはこれにより、各プールで発生するLP手数料の10~25%をDAO自らが蓄積できるようになる。

これがまさにUniswapプロトコル自体がマネタイズされる方法である。

Uniswap V3が2021年5月にリリースされてから現在まで、この手数料スイッチは依然としてオフのままになっている。しかし、状況はすぐにも変わる可能性がある。PoolTogetherの創設者Leighton Cusackが提案した3つのプールに対する手数料スイッチの有効化が、すでにUniswapガバナンスの最初の2段階を通過しているのだ。

この提案の影響は小さくない。もし可決されれば、Uniswapガバナンスが実際に手数料スイッチをオンにできるという市場への強いシグナルとなる。

いくつかの重要な疑問も浮上している:

- Uniswapは市場シェアを失うことなく手数料スイッチをオンにできるのか?

- この提案によってプロトコルはどれだけの収益を得られるのか?

- すべてのプールの手数料スイッチをオンにすれば、どれほどの収益が見込めるのか?

- これはUNIトークンにとってどのような意味を持つのか?

それでは、これらについて検討してみよう。

提案の状態

本格的な分析に入る前に、まず手数料スイッチ提案の詳細を見てみよう。

この提案では、イーサリアム上に展開されたUniswapのうち3つのプールに対して、LP手数料の10%を徴収することを推奨している。これはプロトコルが各プール単位で10~25%の範囲内で設定できる最小率である。選定されたプールとその手数料レートは以下の通り:

- ETH-DAI (0.05%)

- ETH-USDT (0.30%)

- ETH-USDC (1%)

手数料スイッチは120日間(約4ヶ月)有効化され、得られた手数料はUniswap DAOの国庫に積み立てられる。この期間後、管理者に別の提案が提出され、トークン保有者が希望すれば、これらの3つのプールの手数料スイッチをオフにする投票を行うことができる。

現時点では、この提案はUniswapガバナンスの最初の2段階、「Temperature Check」と「Consensus Check」を通過しており、これらの投票はSnapshot上で実施された。

Temperature Check段階では、当初の案としてETH/USDC(0.05%)およびUSDC/USDT(0.01%)の手数料スイッチをオンにし、プロトコル手数料を10%に設定することが求められていた。

この提案はTemperature Checkでほぼ全会一致の支持を受け、350万UNIが賛成、わずか54UNIが反対した。

コミュニティからのフィードバックと調査を経て、手数料スイッチ提案の第2版が管理陣に提示され、Consensus Checkの投票が行われた。前回と異なり、今回は上記3つのプールにおいて複数の手数料レベルを事前に決められた期間内にテストするために、スイッチを有効化するものだった。

この改訂案も圧倒的支持を得て通過し、1900万UNIが賛成、418UNIが反対した。

最終的には拘束力のあるオンチェーン投票が必要だが、この提案はコミュニティ内で広く支持されているように見える。最後の投票がここまで一方的とはいかないだろうが、Uniswapがこれらの3つのプールの手数料スイッチを実際にオンにする可能性は非常に高い。

Uniswapは市場シェアを失うか?

本格的な分析に入る前に、なぜUniswapが市場シェアを大きく失うことなく手数料スイッチをオンにできるのか、その理由を見てみよう。

手数料スイッチをオンにすることへの反対意見は明確だ:Uniswapがこれをオンにすれば、市場シェアを失う。なぜなら、LP(つまり流動性)がその利益圧迫を理由に他の取引所へ移行してしまうからだ。

このリスクは、特にUniswap V3における流動性提供が極めて難しいことに起因している。V3では集中流動性を採用しており、一定乗算型やステーブルコイン向けAMMのLPがより積極的な管理を必要とする。

利益を得ることがそもそも難しい中、LPの利益をさらに削減すれば、負のスパイラルが生じる恐れがある。つまり、Uniswapが流動性を失い、取引執行性能が低下し、LPの取引量と収益が減少し、結果としてDEXの市場シェアが競合他社へ流出する。

このリスクは、DEX業界のような激しい競争環境でさらに拡大する。ここでは競合間の差別化がほとんどないため、常に手数料面でのプレッシャーが存在する。またDEXはフォークされやすいが、注目に値するのは、Uniswap V3のコードは商用ライセンスで保護されており、これが未承認のフォークがほとんど見られない理由かもしれない。

とはいえ、Uniswapは手数料スイッチをオンにできると考えられる理由がいくつかあり、とりわけ「粘着的な取引量と流動性」という概念が重要だ。これは「Automated Market Makersの経済学」(The Economics of Automated Market Makers)で述べられているように、Uniswapに完全に忠誠を誓う取引量・流動性を指す。

この「粘着的参加者」の概念は、強力なブランド力により、多くのトレーダーが最適な執行のために集約プロトコルを通さずともUniswapのみを利用するという考えに基づいている。LPにとっても同様で、Uniswapの実績とプロトコル設計の不変性(手数料スイッチを除く)により、たとえプロトコル手数料が課されても、競合やフォークではなく引き続きUniswap上でマーケットメイキングを行う傾向がある。

さらに、Curve、Balancer、SushiSwap、GMX、dYdX、Perpetual Protocolなど、主要なスポットまたはデリバティブDEXのほとんどすべてがLP手数料から取り分を得ている。こうした状況を踏まえると、Uniswapも同様に大きな市場シェアの損失なしに手数料を徴収できる可能性が高い。

もしこの3つのプールの手数料スイッチがオンになったらどうなるか?

分析を始めよう。提案にある3つのプールで10%のプロトコル手数料が徴収された場合、Uniswapはどれだけの収益を得られるのか。さまざまな市場条件下での収益を見積もるために、過去30日、120日(提案での有効期間)、365日間の手数料収入をそれぞれ調べる。

加えて、これらの期間中にUniswap全体の取引高およびLP手数料のうち、この3つのプールが占める割合も確認する。

30日間

過去30日間で、この3つのプールは合計13.1億ドルの取引高を記録し、LPは約290万ドルの手数料を獲得した。もし手数料スイッチがオンになっていた場合、Uniswapは過去1カ月で29万ドルのプロトコル収入(年換算で約348万ドル)を得ていたことになる。

最大の貢献者はwETH-USDTプールであり、期間中のプロトコル収入の74.4%を占める。また、この3つのプールはUniswap全体の取引高および手数料のそれぞれ3.08%、5.71%を占めた。

120日間

過去120日間、つまり提案された手数料スイッチの有効期間中、この3つのプールは約64.1億ドルの取引高を記録し、LPは1604万ドルの手数料を獲得した。10%のプロトコル手数料を仮定すると、Uniswapの収入は160万ドル(年換算で487万ドル)となる。

この期間中、プロトコル収入への最大貢献者は再びwETH-USDTプールで、81.7%を占めた。3つのプール全体では、Uniswap全体の取引高および手数料の3.32%、6.68%を占めた。

365日間

過去1年間では、ブロックチェーン上の取引活動の高低を考慮し、この3つのプールは累計404億ドルの取引高を記録し、LPは7819万ドルの手数料を得た。

10%のプロトコル手数料があれば、Uniswapは782万ドルの収益を得ることになる。

プロトコル収入への最大貢献は依然としてwETH-USDTで、80.8%を占めた。過去1年間で、この3つのプールはUniswap全体の取引高および手数料のそれぞれ5.69%、6.47%を占めた。

結論

異なる期間を通して、この3つのプールの手数料スイッチをオンにした場合、Uniswapは年換算で348万ドルから782万ドルの利益を得られることになる。

また、3つの期間すべてでwETH-USDTプールが最大の貢献者であり、プロトコル収入の74.5%~81.7%を占めていることもわかる。

何よりも、この3つのプールはUniswap全体の活動のごく一部に過ぎず、期間によって取引高の3.08~5.69%、手数料の5.71~6.68%しか占めていない。

つまり、この提案はUniswapのマネタイズ能力のごく表面しか触れていないということだ。もし今回の手数料スイッチ試験が成功すれば、DAOにはさらなる収益獲得に向けて大きな成長余地がある。

すべてのプールで手数料スイッチをオンにしたらどうなるか?

これで、提案にある3つのプールの手数料スイッチをオンにした場合のUniswapの収益化能力についてある程度把握できた。では、すべての流動性プールの場合ではどうだろうか?

計算することで、Uniswapの潜在的収益性の上限をより正確に理解できる。

一見すると、すべてのプールで手数料スイッチをオンにすることは非現実的に思える。しかし、今回の試験が成功すれば、Uniswapガバナンスはさらに多くのプールでスイッチをオンにする可能性が高い。また、DEXがプラットフォーム上のすべての取引から分配を得ることは業界標準であることを忘れてはならない。

成熟した状態では、プロトコル全体の獲得率、つまりUniswap上で発生する総取引手数料のうちDAOに帰属すべき割合は、おそらくすべてのプールで均一な比率ではなくなるだろう。流動性が希薄な個々のプールは高い徴収率を持つ可能性があり、他のプールでは逆に手数料スイッチがアクティブでないこともある。

しかし簡略化のため、すべてのプールで一律10%の手数料率を想定する。比較のため、同じ30日、120日、365日間のデータを再び使用する。

10%のプロトコル手数料を前提とすると、過去30日、120日、365日間でUniswapはそれぞれ507万ドル(年換算約6168万ドル)、2399万ドル(年換算約7296万ドル)、1.208億ドルの収益を得ていたことになる。

特筆すべきは、これらは純粋なプロトコルの「利益」であり、この期間中にUniswapは流動性プロバイダーに一切のトークンを放出していない点だ。

365日間のデータによると、Token Terminalの情報では、UniswapはAxie Infinity、NFTマーケットプレイス(OpenSeaやLooksRare)、DEX(PancakeSwapやdYdX)、MetaMaskの交換機能などを抑え、dApp全体で7番目に高いプロトコル収入を得ることになる。

UniswapはOpenSeaとMetaMaskに次ぐ3番目に高い「プロトコル収入−放出量」を記録し、これら2つはいずれもトークン放出がないため、特に優位性が高い。

生産性を持つUNIトークン

以上で、手数料スイッチをオンにした場合のUniswapの収益額について理解できた。次に、それがUNIトークンにどのような価値をもたらすかを見てみよう。

手数料スイッチの提案では、収益をトークン保有者に分配することまでは求めていないが、将来的にはUNI保有者がガバナンスを通じて、ETHやステーブルコインなどの資産を用いたリターン分配やトークン買い戻しを選択する可能性は十分にある。

これは極めて重要な意味を持ち、UNIを純粋な「無価値なガバナンストークン」から「生産性資産」へと変貌させるからだ。

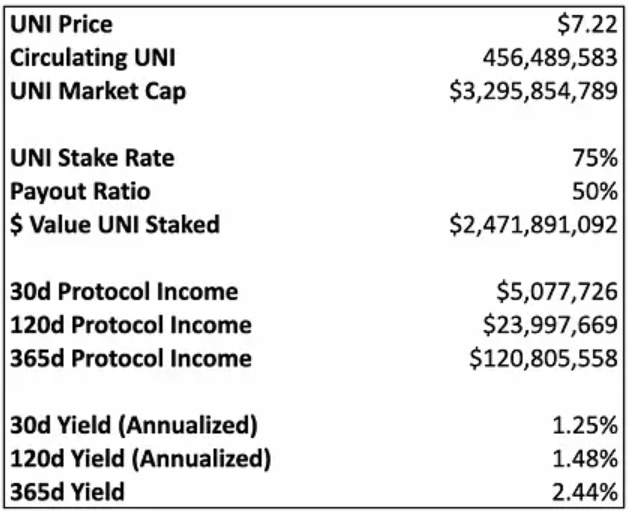

ここでは便宜上、Uniswap DAOが手数料スイッチから得た収益の50%をUNI保有者に分配する仕組みを導入すると仮定しよう。UNI保有者はトークンをステーキングしてUSDT形式の収益を得られるとする。

慎重を期して、流通しているUNIの75%がこのリターンを得るためにステーキングされると仮定する。残りの供給は中心化取引所にあったり、DEXの流動性として使われているため、ステーキングされない。

ご覧の通り、Uniswap上ですべてのプールの手数料スイッチが10%でオンになり、同じ75%のステーキング率と50%の分配率を仮定した場合、過去30日、120日、365日間の取引活動に基づき、UNI保有者は1.25%~2.44%の利回りを得ることになる。

この利回りはveCRVやGMXといった他のDEXトークン(通常3CRVやETHで4~8%のリターン)には及ばないが、Uniswapの業界における地位を考えれば、投資家にとっては依然として魅力的な水準と言えるだろう。

より大きなビジョン

つまり、Uniswapの手数料スイッチをオンにすることは、極めて大きな影響を持つ。

3つのプールのアクティベーションは、そのマネタイズ能力のごく表面に過ぎない。基盤の整ったプロトコルが手数料スイッチをオンにすれば、瞬時にWeb3でもっとも収益性の高いアプリの一つとなる。

さらに、DAOが収益の一部をトークン保有者に還元すれば、UNIトークンは生産性資産となり、DeFi界隈では低いほうの利回りながらも、多くの成熟企業を上回るリターンを提供できる。

もちろん、これらのデータは推測にすぎず、歴史的データに基づいており、将来の潜在的(かつ予想される)成長は含まれていない。

もっと重要なのは、DeFi界で最も有名なプロトコルとしての地位を持つUniswapが手数料スイッチを成功裏にオンにすれば、「無価値なガバナンストークン」にも価値が生まれ得るという強力な市場シグナルを送ることになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News