三箭危機とリーマン・ショックの類似点と相違点は何ですか?

TechFlow厳選深潮セレクト

三箭危機とリーマン・ショックの類似点と相違点は何ですか?

暗号化世界を待っているものは何ですか?

執筆:yikiiiii.eth

最近、中内外のメディアは3AC(スリーアローズ・キャピタル)の清算を「仮想通貨界のリーマン・ショック」と表現することが多いが、両者がどこまで似ており、どこが異なるのかについての詳細な分析は不足している。

私は2008年の金融危機の経緯を振り返り、それを3AC危機と比較することで、伝統的金融の歴史的教訓から暗号資産(クリプト)分野におけるリスク管理や規制予測に参考となる知見を得たいと考えた。

両者の金融危機は、発生の引き金や拡散の論理において非常に類似している。しかし、置かれた金融エコシステムの位置が異なる(銀行&不動産 vs ヘッジファンド&デジタル通貨)ため、影響の規模は比較にならず、政府による救済および規制への積極性も大きく異なる。

以下に、2008年のリーマン危機の簡単な振り返りと3ACとの比較を示す:

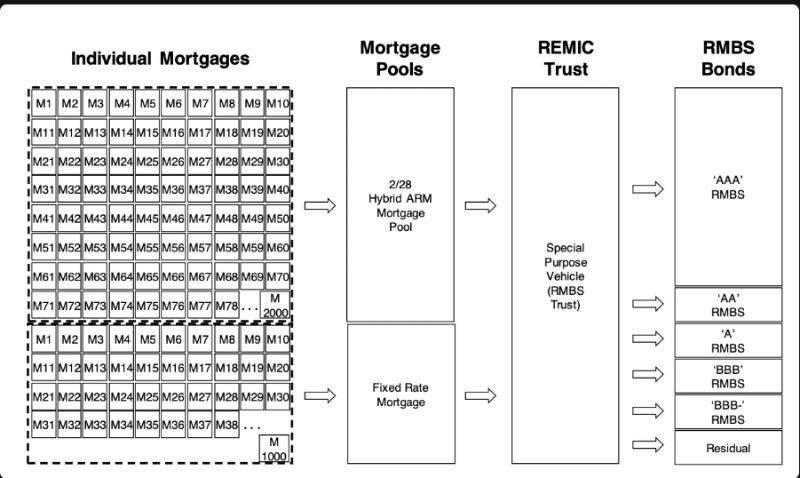

2008年のサブプライム危機は、証券化銀行が住宅ローンを債券としてパッケージ化して販売したことに端を発している。これらの住宅ローンはリスク評価がまちまちであり、後に明らかになったように、多くが無職・無収入の借り手に対するもので、支払い能力がそもそもなかった。

しかし、こうしたローンを束ねて販売することで、理論上はリスク分散が実現され、格付けが向上し、円滑に販売された。この結果、流動性の低い住宅ローンは、銀行にとってキャッシュフローを生む「住宅ローン担保証券(MBS:Mortgage-backed securities)」へと変貌した。

ここで証券化銀行が行う債券販売は、従来型銀行の単純な預金・貸出業務とは異なり、高レバレッジリスクを内在している。通常の銀行では、中央銀行が準備率を管理し、担保・貸出額は厳しく規制され、中央銀行が最終貸し手としての役割を果たす。一方、証券化銀行が販売する証券の価格は市場が決定するため、実質的に銀行の担保比率も市場に依存しており、最終貸し手や政府による保証は存在しない。

だが、なぜ誰がこんな失業者向けの「ジャンク債」を買うのだろうか?

その理由は不動産価格の上昇期待にある。たとえ短期間でも不動産価格が上昇すれば、返済能力がない借り手でも、物件の含み益で債務を相殺できると考えられたのだ。

景気好調の陶酔の中では、往々にして危機の兆しが見えにくくなる。

MBSの脆さは、不動産価格の成長が止まり、あるいは下落に転じれば、コンセンサスが崩壊し、ドミノ倒しのような取り付け騒ぎやデススピラルが発生する点にある。住宅ローンの違約が増えると、MBSの担保品質が低下し、市場価格に基づくMBSの価値が下落する。これにより住宅融資が縮小し、市場はさらに返済能力に不安を感じるようになる。こうした負の予期は自己実現・自己強化され、結果として取り付け騒ぎが起きる。銀行はMBS担保資産を強制売却せざるを得ず、短期的な流動性不足から不動産価格が暴落し、MBS価格もさらに下落するという悪循環に陥る。

偶然にも、2022年の3ACの破綻も同様の論理を裏付けることとなった。

3ACは、暗号資産のプライマリー・セカンダリー市場に投資するヘッジファンドであり、最盛期には100億ドル以上の資産を保有し、暗号資産分野で最も活発な投資機関の一つだった。同時に、Celsius、BlockFi、Genesisなど多くの貸出プラットフォームとも関係しており、これらはすべて3ACとの取引先であった。証券化銀行と同様に、これが債務リスクの伏線となった。

公開情報によると、3ACの流動性危機は暗号市場の下落に始まり、LUNAのゼロ化、Celsiusの清算、BTCでの投資失敗などが重なった。

●市場判断の誤り、GBTCのディスカウント。レバレッジをかけてBTCを購入したが、BTC価格が持続的に下落し、マージンコール(追証)が発生

●Lunaプロジェクトへの投資(数百億ドル相当が消失)。Luna(現Lunc)への数億ドル規模の投資は99.9%の損失を被った。

●Celsiusの破綻による強制清算。3ACは借り手として債務返済を迫られ、stETHを次々と売却(ETHに交換)して債務を返済。その結果、stETHがアンカーを外れ、市場のパニックが広がって価格はさらに下落した。

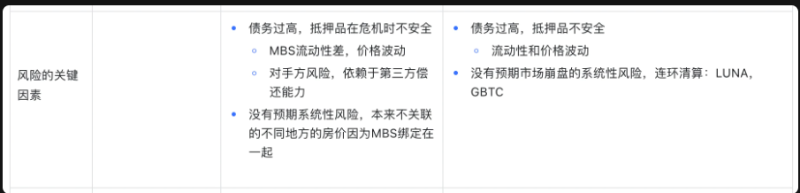

リーマンと3ACのリスク要因は極めて類似している:過剰な負債、担保の不安定性、そしてシステミックリスクの誤認。これが下落局面において両者を極めて脆弱にした原因である。

●まず第一に、過剰な負債と不安定な担保。

強制清算や極端な状況下では、リーマンのMBSや3ACのstETHといった担保は、短期間で流動性が枯渇し、大きな価格変動を招く。また、国債とは異なり、MBSは第三者の返済能力にも依存しており、第三者のデフォルトリスクを抱えている。

●第二に、システミックリスクへの認識不足。

例えば、MBSのリスク評価では、ニューヨークとイリノイ州などの地域間での不動産価格の相関が低いとされ、リスクが分散していると判断された。しかし、パッケージ化そのものが相関を生み出し、逆にシステミックリスクを助長していた。3ACも同様で、LUNAからCelsius、BTCへと連鎖する過程で、暗号資産間の相関性と暴落時のシステミックリスクが顕在化した。

ただし、サブプライム危機は金融システム全体に甚大なリスクをもたらしたため、米国政府は最終的に調整者・保証人として介入した。破産再編や買収の推進、一部金融機関の国有化、破綻銀行への融資、利下げによる景気刺激措置などが講じられた。

●しかし、仮想通貨界には政府の保証はない。

伝統的金融では政府主導の買収が行われたが、3AC破綻後は大手機関同士の相互清算が進行した。3ACが他の機関から資金を借りようとしても、破綻機関への貸出はリスク管理上許容範囲を超えているため、ほぼ確実に拒否される。FTXなどのより強固な取引所が中央銀行のような救済役を演じようとしているが、2008年の米国政府の強力な介入と比べれば、その力はいささか頼りない。

歴史は繰り返される。2008年以降の米国の新たな監督規制は、暗号市場の将来に参考となるかもしれない。

2008年以降、米国は金融監督を大幅に強化した。システミックリスクを低減するため、金融機関の規模を制限し、商業銀行と投資銀行を分離する法整備も進められた。

一方、仮想通貨市場の混乱は2008年金融危機ほどのリスクではなく、規制当局の関心をある程度引き起こしても、政府が直接市場に介入して救済することはないだろう。2022年6月22日、連邦準備制度理事会(FRB)のパウエル議長は、「暗号資産にはより良い規制が必要だ」と述べつつも、「今のところ、暗号資産の大幅な下落は明らかなマクロ的影響を及ぼしていない」と明言した。

将来的に暗号市場の規制が厳格化すれば、CeFi(集中型金融)に対して透明性の向上や資金使途の報告義務を課すこと、時価総額の大きいDeFi(分散型金融)に対して債券発行やAPYの根拠を説明させることが、考えられる対応策となり得る。

最後に、2008年以降、米国だけでなく世界経済が実体的な不況に陥り、信用収縮、消費・雇用・生産の大幅な減少が起きた。特に投資活動は2013年まで、危機前の水準に戻らなかった。

暗号世界はこれから何を待っているのか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News