CoinFund:「ファット・プロトコル」は投資の根拠ではない

TechFlow厳選深潮セレクト

CoinFund:「ファット・プロトコル」は投資の根拠ではない

現在の相場において、同じ資金がある場合、あなたはパブリックチェーンのような基盤プロトコルに投資したいですか、それともユーザーにより近く、より上位層にあるアプリケーションレベルのプロトコルに投資したいですか?

執筆:jake

翻訳:chinadefi

現在の相場において、同じ資金がある場合、あなたは公的チェーンのような基盤プロトコルに投資したいですか? それともユーザーにより近く、より上位層にあるアプリケーションレベルのプロトコルに投資したいですか? この問いについて、本稿は提言を示しています。各回のブルマーケットを牽引するプロトコルのタイプは常に変化しており、その考察は注目に値します。

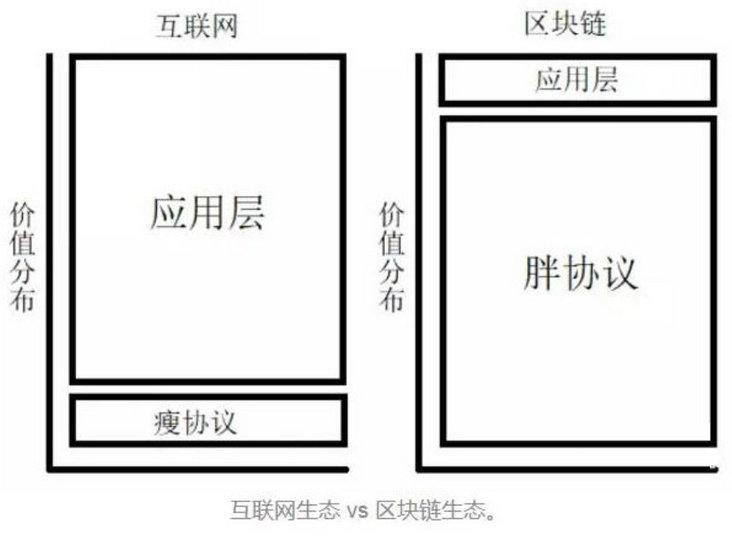

また、本文開始前に基礎知識として「ファットプロトコル(Fat Protocol)」を補足しておきます。ファットプロトコルとはより多くの機能を持つプロトコルであり、「太っている」と表現されるのはそのためです。以下の図は、ブロックチェーン分野で広く使われるファットプロトコルと、インターネットのTCP/IPなどのスリムプロトコルとの違いをよく説明しています:

機能スタックにおける投資基準の探索

『Fat Protocols』の中で、私の仲間であるBrooklynite Joel Monegroは、1990年代のインターネットプロトコルと2010年代のブロックチェーンプロトコルを鋭く比較しました。彼は、初期のインターネットプロトコルが大きな価値を提供したものの非常に「スリム」だったと説明し、つまり歴史的に見ると、プロトコル層の上に構築された「太った」アプリケーション層によって収益化が実現されてきたと指摘しています。一方、デジタル資産の希少性によって分散型の価値・情報ネットワークが支えられているため、今日のプロトコルは「太っている」(暗号経済学またはトークンを通じてネットワークレベルで収益化されている)状態にあり、アプリケーション層は「薄い」となります。分散型アプリケーションも収益化可能ですが、その多くは基礎となるデータ層との相互運用性に重点を置いています。

このようにブロックチェーンネットワークを捉える視点は重要な洞察であり、ブロックチェーン投資の枠組みに深い影響を与えました。CoinFundのブロックチェーン投資に関する記事でもこの点は議論されています。具体的には、従来の投資家やビットコイン系スタートアップが、昨年の夏まで市場サイクルの中で中心企業へのプライベートエクイティ出資が分散型ネットワークへの投資としては非最適であることに気づき始めたのです。しかし今年の夏には、暗号基金やベンチャーキャピタルが、トークンへの投資、ヘッジファンドへのSAFT出資、スマートコントラクトによる権利行使、暗号資産オプション、トークンベースの契約プロトコルなど、多様な技術的手法を用いて価値ネットワークの成長を支援する投資ツールセットを整備しています。投資家がブロックチェーンという新しい資産クラスの発行形態やライフサイクルの複雑さを理解し、試行錯誤を重ねることで、投資構造を最適化する賢明な判断ができるようになります。

価値ネットワークを「ファットプロトコル」として表現することは、こうした新規投資手法の必要性を強調し、解決策を提示する上で有効です。しかし問題は、「ファットプロトコル」を投資基準として誤解しやすい点にあります。現在、多くの投資家が機会評価の際に「プロトコルトークン」にハードフィルターをかける傾向があります。おそらく誰もが、TCP/IPが「太った」プロトコルであって、1992年にそれを保有していたならと願っているでしょう。しかし私は、暗号投資家たちが支持するこのような投資戦略は、Joelの価値ネットワーク理論の誤用だと考えています。

以下のような、ファットプロトコル思想に基づく投資論文があります:

アプリケーショントークンに投資すれば、95%以上のスタートアップ失敗率に直面する! しかしプロトコルトークンに投資すれば、そのプロトコル上で動作するすべてのアプリケーションに分散投資できる。アプリケーション間での分散投資よりも、プロトコル間での分散投資の方が優れている。なぜならプロトコルは汎用性が高く、その上に構築されるすべての価値を吸収できるからだ。基盤プロトコルは他のプロトコルよりも多くの価値を獲得する(ああ、もしTCP/IPがファットプロトコルだったら!)。だからこそ、アプリケーショントークンではなく、プロトコルトークンに投資すべきだ。

私見では、この論文自体は極めて不正確かつ主観的なものであり、結果として非最適な投資基準です。また、分散型ネットワークで生み出される大量の価値が、基盤プロトコル層にだけ集約されることは決してないと考えます。むしろ、ネットワークソフトウェアの機能スタック各層間の相互作用と価値フローを、より正確に理解しようとするべきです。

Aliceはプロトコルの終わり方を知らない

ブロックチェーン投資の文脈で「プロトコル」という語を使うとき、私たちはしばしば曖昧すぎます。プロトコルとは、ネットワーク上の2つ以上のノード間の通信基準を定める一連のルール、挙動、フォーマットの集合にすぎません。これは非常に広範な定義であり、そのため多くの分散型アプリケーションやプラットフォーム自体をプロトコルと見なすことができます。

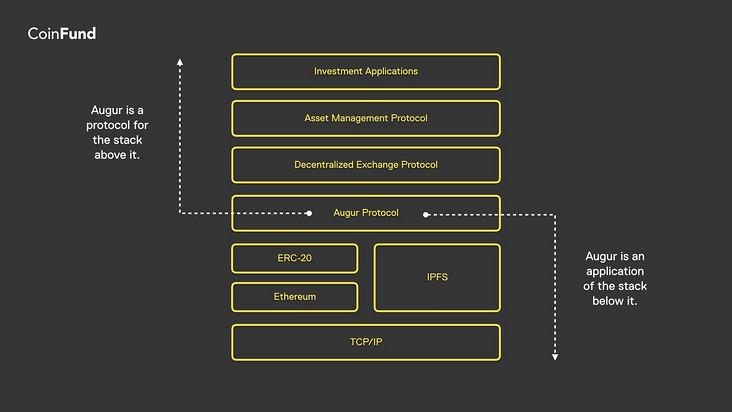

技術的直感から明らかに言えるのは、機能スタックの各層が、その上位層にとってはプロトコルであり、下位層にとってはアプリケーションであるということです。TCP/IPは複雑なネットワークハードウェアスタック上のアプリケーションでありながら、コンピュータ間のデータ転送プロトコルでもあります。HTTPはTCP/IP上に構築されたアプリケーションでありながら、構造化されたWebデータを提供するプロトコルでもあります。スタック内でAugurのようなDAppは、イーサリアムプロトコルおよびIPFSなどのデータストレージプロトコルの上に構築されたアプリケーションです。そもそもTwitterはマイクロブログプロトコルであり、数千のアプリケーション(Twitter APIを含む)がそのAPI上に存在します。最終的に、James Childs-Maidmentのステートレススマートコントラクトはイーサリアム上に構築されたアプリケーションであり、それがLeeroyの集中型UXアプリケーションにサービスを提供しています。要するに、機能スタック上で任意の抽象レベルにプロトコル/アプリケーションの境界を引くことができるのです。

文字通りの意味での「プロトコル」かどうかは、その「太さ」を決定する属性ではありません。ファットプロトコルとは価値と情報のネットワークのことを指し、データの所有権を厳密に保持しつつ、暗号経済学を通じて収益化可能なオープンなネットワークを意味します。したがって、価値が機能スタックの各層をどのように流れ、各層がその価値をいかに捕獲するかを理解することが重要です。

プロトコルとアプリケーションの境界は、機能スタック内の二つの部分を分ける抽象的な区切りです。

もし「プロトコル」がより良い投資判断のフィルターになるのであれば、それはより高い多様性や上昇余地といった魅力的な特徴を持っているはずであり、それらがいかにして価値を獲得・蓄積・移転するかを説明できなければなりません。具体的には、あるプロトコル/アプリケーションの境界が別の境界よりも優れた投資特性を持つ理由を説明できる必要があります。

TCP/IPプロトコルへの投資、ご成功をお祈りします

簡潔に言えば、私は機能スタックの下層にあるプロトコルほど広範に適用可能で多様性が高いと直感的に感じるが、それは往々にして正しくないと考えます。実際、多様化を高めることを目指す投資にとって、「TCP/IPに近い」ことは疑わしい基準です。上位の機能層を多様化するためには、まずそのプロトコルが一定のシェアを獲得し、それらにサービスを提供できることが前提です。

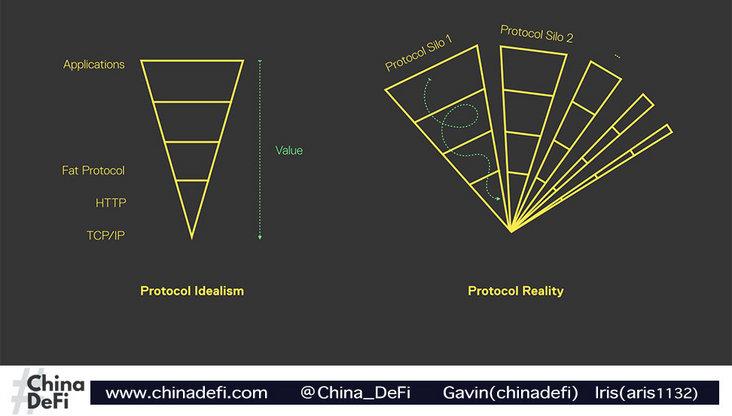

ブロックチェーン時代はTCP/IP時代とは異なります。TCP/IP時代には事実上唯一の競合しかおらず、採用には世界中の政府、企業、標準化団体の調整が必要でした。一方、今日の分散型プロトコル開発は、小規模で俊敏なオープンソースチームによって行われており、共通かつ重複する機能を持つプロトコルが競争を通じて量産されています。また、現在のトークン供給に対する広範な投機的取引は相互運用性を阻害しています:誰もがより多くの価値を得るために独自のプロトコルを構築したいのです。安定通貨、融資、取引、SNSなど、同一概念に対して多数の分散型プロトコルが存在することを考えてみてください。「間違った」プロトコルを選べば、孤立したスタックに投資してしまうリスクがあります。

1970年代のネットワークプロトコルが「技術的に異なりすぎて相互に通信できない」状態だったのに対し、同じプラットフォーム(例:イーサリアム)上に構築された各分散型プロトコルは相互にやり取りできます。(そうでないプラットフォームには、CosmosやPolkadotなどの相互運用性プラットフォームがサポートしますが、当然これらはスタックの下層ではなく上位に位置します。)伝統的なコネ主義や過激な投資家主義――投資家が自社関連企業群で「エコシステム」を構築する好まれる手法――さえも通用しません。プロトコルの多様化において、多くの投資家が複数のプロトコルから利益を得る可能性があります。

実際には、プロトコルスタックは依存関係のある孤島に分断され、データを巡って競合し、複雑な価値フローが発生している。

結論として、多様化の観点から言えば、正しい基盤プロトコルを選ぶことと、正しいスタートアップまたは正しいアプリケーションを選ぶことの違いはそれほど大きくない。一方、もしプロトコルが共存・相互運用可能であると仮定するなら、むしろそれらの相互運用性に投資するのが賢明でしょう。そしてそのような相互運用性は、スタックの上位層に位置します。

われわれは価値をアプリケーションに残してきた

一般的に、基盤プロトコルが上位のアプリケーションスタックから価値を吸収できる能力は、個別のケースに依存し、下位プロトコルとの間に複雑な関係があります。簡単な例でこれを十分に示せます。

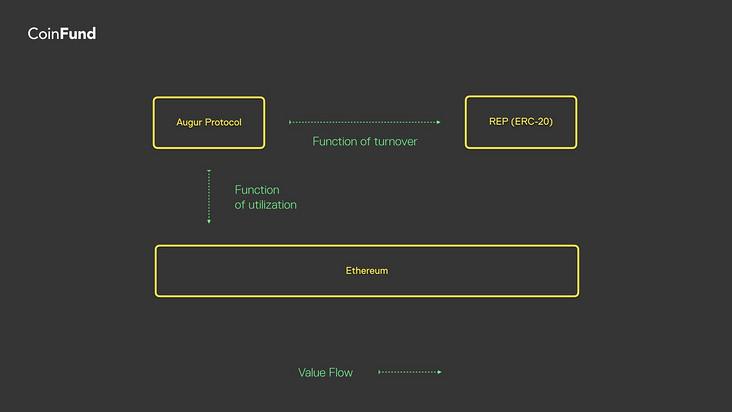

Augurはイーサリアムに利用をもたらすが、価値ではない

Augurは、マーケット作成者、マーケットリゾルバー、予測トレーダーからなる三方の暗号経済システムです。REP価格の投機的上昇はトレーダーに影響せず、彼らはREPを所有することもなく、市場取引にREPを必要としません。しかし、Augurの利用は持続的な評価機能を通じて根本的にREP価格を押し上げます。一方で、Augurは全く異なる方法でイーサリアムに影響を与えます――Augurプロトコルの実行のためにネットワークに支払われるトランザクション手数料です。実際、Augurアプリ内のすべての取引は、イーサリアム上の取引でもあります。

イーサリアムとAugurの間に境界を引けば、イーサリアムはAugurの「利用」に晒されるが「価値」には晒されません。これは単にAugurからイーサリアムへの価値フローの投影にすぎません。Augurプラットフォームの本質的価値を得たいなら、REPを保有すべきです。

(1) Augurは取引量とネットワーク手数料を通じて、その利用をイーサリアムに投影する。

(2) Augurの予測市場におけるREPの価値は、プラットフォームの取引額に関連する将来の割引キャッシュフローの関数である。

(3) 利用価値と回転価値は、大きく独立しており相関しない。

Leeroyは直接的な利用を通じて収益化を実現

同様に、ETHを保有しても、あなたはLeeroyの利用にしか触れられず、その価値にはアクセスできません。Leeroy自体にはトークンがなく、煩雑なプロトコルでもありません。まさにそこがポイントです:基本プロトコルを介してLeeroyの運用スループットに投資するには、あなたがイーサリアムのマイナーになる必要があります。一方、Leeroyのステートレススマートコントラクトアーキテクチャは、その集中型アプリケーション層(いわゆる「フィルター」)内に、より魅力的な収益化の代替手段を提供しています。実際にLeeroy上でインフルエンサーとして収益を得ているなら、それがそのプラットフォームの非運営収益を獲得する最も効果的な方法かもしれません。

消費者により近いトークンが短期的には勝つ

最終的に、立ち返って見ると、2017年はブロックチェーン技術がより大きなテクノロジーマーケットに波及した年でした。CoinFundは幸運にも、Kik InteractiveやYouNowなど、暗号経済学に基づくビジネスモデルを最初に開拓した大手テクノロジー企業と協働しました。また、経験豊富な起業家たちは、暗号資産とマイクロペイメントによる期待価値を既に把握しており、この傾向は続くでしょう。主流のユーザーベースがますます暗号経済に導入されるにつれ、短期から中期の成長は、消費者に近いアプリケーションの成功にかかっています。実際、現在、スケーラビリティのボトルネックにより、オンチェーンのプロトコルは遅れをとる可能性が高いです。リソースを持ち、内部技術チームを擁する企業が構築する消費者向けアプリケーションには、主流ユーザーに親和性のある体験が求められます。つまり、価値は半集中型のニッチ市場、オフチェーンソリューション、ホステッド体験へと流入していくのです。

これらの見解は、ほとんどの投資家にとって、多様化は水平方向(基盤層)ではなく、垂直方向(スタック全体)で起こるべきであることを示唆しています。また、もしあなたの投資家が基盤プロトコルゲームをプレイしているなら、そろそろ価値フローをより正確に理解する時かもしれません。

結論

「アプリケーショントークン」と「プロトコルトークン」の間に無制限の境界を引く投資家は愚かです。繰り返しますが、価値は確かに機能スタックに沿って流れるが、それが必ずしも基盤プロトコルに集約されるわけではなく、過程で孤立し、再配向され、固定され、希釈され、変質する。各層間の価値移転はそれぞれ分析を要し、すべての価値移転が同じ方法で行われるわけではないのです。イーサを保有することは、投資家が上位層の資産の利用にさらされることにはなりますが、その超過価値を享受させることにはなりません。数百万のユーザーを暗号経済システムに引き入れるアプリケーションのトークンを保有することは、ブロックチェーンの成長曲線を捉えるための非常に優れた中期的戦略となる可能性があります。各プロトコル/アプリケーション境界ごとに個別に分析が必要です。我々は、プロトコルをより正確に理解し、機能スタック各層の関係を深く探るために、まだ多くの作業をしなければなりません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News