ハワード・マークス最新メモ:市場崩壊前に脱出する方法

TechFlow厳選深潮セレクト

ハワード・マークス最新メモ:市場崩壊前に脱出する方法

最も偉大な投資家の行動とは、「賢者が始め、愚者が終わる」ことである。

編集:朱雪莹、趙穎、卜淑情

百年にわたり、株式市場は浮き沈みを繰り返し、途切れることなく、無数のサイクルが歴史の空を流星のように駆け抜けてきた。

なぜ周期が存在するのか。なぜ投資家たちは市場の変動との継続的な戦いに多大な労力を費やすのか。それは彼らの投資心理が常に市場の行方に影響を与えるからである。人類が投資に関与する限り、私たちはそれらが何度も繰り返されることを見るだろう。

オークツリー・キャピタルの共同創業者、ハワード・マークス(Howard Marks)氏は、最新の覚書『ブルマーケットのリズム』(Bull Market Rhymes)において、ブルマーケットの周期的法則を分析し、投資家の行動を通じて現在の市場フェーズを判断し、暴落前に早期に退場することの重要性を指摘している。

富への夢を追い求めるあまり、投資家はブルマーケットの熱狂の中で適切な警戒心を失い、こうした狂信的な心理の出現はリスクの接近を示唆している。

マークス氏は、「ブルマーケット心理」が支配的になる時期を投資家は認識し、必要な慎重さを保つべきだと述べている。「ブルマーケット心理」という言葉は決して肯定的な意味ではなく、むしろ無警戒な行動と高いリスク許容度を意味しており、投資家は鼓舞されるべきではなく、警戒すべきである:

リスク回避と損失への恐れこそが、市場を安全かつ合理的に保つものである。

マークス氏は、資産価格はファンダメンタルズと、人々がそれらをどう見なすかによって決まると指摘する。ブルマーケットにおける高リターンは、人々に新しさや稀な出来事、楽観的な結果が起こると信じ込ませる。人々がそうしたものの価値を疑わなくなると、「高すぎる株など存在しない」と結論づけるようになる。このとき新規参入者が大量に買い入れ、株価は高位で維持される。しかし、慎重さ、選別力、規律は、最も必要とされるときにこそ消え去ってしまう。

また、マークス氏は現在の市場状況を例に挙げている:

今日のウォール街では、利下げのニュースが株価を押し上げる。だがその後、金利低下がインフレを招くという予想が広まり、株価は下押しされる。次に、利下げが低迷する経済を刺激すると認識され、再び株価は上昇する。そして最後に、経済過熱により再度の利上げが行われるという恐怖から、株価は最終的に下落する。

マークス氏は、時代を超えて通用する投資の格言を信奉しており、「賢者が始め、愚者が終わる」ことが最高の投資行動であると断言している。

以下にその覚書全文を掲載する:

私は覚書の中で多数の格言や引用を用いてきたが、その中でも特に気に入っているのはマーク・トウェインの言葉だ:

歴史は繰り返さないが、似たようなリズムで繰り返す。

マーク・トウェインが1874年に最初の4語を言ったことは記録されているが、後半の文を実際に発したという確かな証拠はない。

長年にわたり、多くの人が同様のことを述べてきた。1965年、精神分析学者テオドア・ライク(Theodor Reik)は「手の届かないもの」と題する記事で同じ考えを示している。彼自身もさらに付け加えており、私の考える最良の表現である:

サイクルは繰り返され、上下するが、そのプロセスは基本的に同じで、わずかな変化しか伴わない。人々は歴史は繰り返すと言うが、それは正確ではない。歴史はただ似たようなリズムで繰り返すだけだ。

過去の投資イベントが全く同じ形で再現されることはないが、主旋律は確かに再現される。特に投資行動に関連する部分では顕著であり、それが私が研究しているテーマである。

ここ2年間で、ライクが記したサイクルが再び浮上し、注目を集めた。特に驚いたのは、投資行動の中に典型的なスタイルが再び現れていることだ。これが今回の覚書の主題となる。

あらかじめ明言しておくが、この覚書は市場の将来の方向性を予測するものではない。例えば、市場の上昇志向は2020年3月の底値から始まったが、それ以降、内部要因(インフレ)や外部要因(ロシア・ウクライナ紛争)で重大な問題が生じ、大きな調整が起きた。私を含め、誰もこれらの要素が将来にどのような影響を与えるかを正確に知ることはできない。

この覚書を書く目的は、最近の出来事を歴史的文脈に置き、そこから導き出せる教訓を探ることにある。これは極めて重要だ。なぜなら、真のブルマーケットの始まりと、それに続くベアマーケットの終焉を理解するには、22年前、2000年のテクノロジー・メディア・通信(TMT)バブル崩壊前の状況を振り返る必要があるからだ。多くの読者は投資を始めたのが遅いため、当時を体験していない。

あなたは「2008~2009年のグローバル金融危機や2020年のパンデミックによる市場崩壊の前には、市場リターンはどうだったのか」と問うかもしれない。

私の見解では、これらの危機の前には、漸進的な上昇があり、放物線的急騰ではなかった。狂乱的な感情ではなく、株価も異常な高値に達していたわけではなく、高株価自体が危機の原因となったわけではない。2008~2009年の危機は住宅市場とサブプライム証券化に起因し、2020年の崩壊は新型コロナウイルスの流行および政府による経済活動停止措置によるものだ。

ここで言う「真のブルマーケット」とは、投資百科サイト(Investopedia)の定義に基づくものではない:

金融市場において、資産または証券の価格が一定期間上昇し続けること。

株価が20%下落した後、20%上昇すれば通常「ブルマーケット」と見なされる。

前者の定義は平易すぎて、ブルマーケット中の投資家の中心的な心理を捉えていない。後者の定義は誤った精密さを提供しており、ブルマーケットを価格のパーセンテージ変化で定義すべきではない。私にとって最も適切なのは、それがどのような「感覚」を与えるか、背後にある投資心理、そしてそれによって引き起こされる投資行動で説明することだ。

(S&P500指数が19.9%下落したか20.1%下落したかという違いが本当に重要だろうか? 私はむしろ昔ながらのベアマーケットの定義——「神経をすり減らすもの(nerve-racking)」——を好む。)

01行き過ぎと修正

私の2冊目の著書は『サイクル』(Mastering the Market Cycle: Getting the Odds on Your Side)である。私は広く知られている通り、サイクルの学生であり、信仰者でもある。投資家としての長年の経験の中で、いくつか重要なサイクルを経験してきた(そして教育も受けた)。

市場サイクルの中で自分がどこにいるかを理解することは、次に何が起きるかを示唆してくれるはずだと私は信じている。しかし、この本を原稿の3分の2まで執筆した時点で、今まで一度も考えたことのなかった疑問が浮かんだ:なぜサイクルは存在するのか?

例えば、S&P500指数は1957年の創設以来、65年間で平均年率リターンは10%強である。なぜ毎年10%のリターンが得られないのだろうか? 2004年7月の覚書『中庸の道』で提起した問題を補足しよう。この期間中にS&P500のリターンが8~12%の範囲内に入ったのはわずか6回であり、90%の期間ではそれとは大きく乖離している。なぜなのか?

しばらく考えた末、私はこれを「行き過ぎと修正」で説明できると考えた。

株式市場を一台の機械に例えるなら、時間とともに安定的に稼働することを望むのは当然だろう。しかし、投資家の心理状態が意思決定に与える重大な影響が、市場変動の大部分を説明できると私は考える。

投資家が一斉に楽観的になると、以下のような結論を導く傾向がある。

まず、すべては永遠に上昇し続ける。次に、どれほど高い価格で資産を買っても、他の誰かがより高い価格で買ってくれる(いわゆる「より大きな馬鹿理論」)。彼らは市場に対して極めて楽観的だからだ:

株価は企業利益の成長速度よりも速く上昇し、公正価値を大幅に上回る(過剰上昇)。

その後、投資環境が失望をもたらし、高値での購入が明らかに愚かな行為だと認識され、株価は公正価値まで下落する(修正)、さらにはそれを下回る。

株価下落は市場の悲観を煽り、価格は本来の価値を大きく下回る(過剰下落)。

最終的に、底値買いが低迷した株価を公正価値まで押し上げる(修正)。

過剰上昇は一時的に平均を上回るリターンをもたらし、過剰下落は一時的に平均を下回るリターンをもたらす。もちろん他にも要因はあるだろうが、「行き過ぎと修正」で大部分を説明できると考える。2020~2021年には株式市場が明らかに過剰上昇し、現在その修正が進行している。

02ブルマーケット心理学

ブルマーケットでは、好材料が株価上昇を促し、投資家の自信を高める。この自信が攻撃的な行動を誘発し、それがさらに株価を押し上げ、さらに楽観的な姿勢と継続的なリスクテイキングへとつながっていく。

この上昇螺旋こそがブルマーケットの本質であり、その進行は不可避に見える。

パンデミック初期、典型的な資産価格の崩壊を目撃した。S&P500指数は2020年2月19日に3386ポイントの史上最高値を付けたが、わずか34日後に3分の1も下落し、3月23日には2237ポイントまで落ち込んだ。しかし、その後複数の要因が重なり、株価は再び大幅に上昇した:

FRBがフェデラルファンド金利をゼロ近辺まで引き下げ、財務省と共に大規模な経済刺激策を発表した。

これにより、国家機関が経済を安定させるためにあらゆる手段を尽くすという確信が投資家に広がった。

金利引き下げは投資の期待リターンを著しく低下させ、相対的な魅力に影響を与えた。

これらの要因が相まって、投資家は短期的なリスクを取らざるを得なくなった。

その後、資産価格が上昇。同年8月末には、S&P500はすべての損失を取り戻し、2月の高値を上回った。

FAAMG(フェイスブック、アマゾン、アップル、マイクロソフト、グーグル)、ソフトウェア株、その他テック株が市場上昇を牽引した。

最終的に投資家は、株式市場が持続的に上昇すると期待するようになり、これは従来のブルマーケット心理と一致した。

上の最後の点が重要だ。ブルマーケット心理の核心は、大多数の投資家が株価上昇を今後の好転シグナルと見なし、楽観的になることにある。少数派のみが、これが過剰上昇であり、将来の期待に依存した一時的なリターンであり、持続不可能で逆転が起きると疑う。

ここで、約50年前に私が学んだ、お気に入りの格言を思い出した。「ブルマーケットの三段階」だ:

第一段階:先見の明を持つ少数者が、ブルマーケット到来を予期して投資を始める。

第二段階:大多数の投資家が、ブルマーケットが進行中であることに気づく。

第三段階:誰もがブルマーケットが永遠に続くと信じるようになる。

興味深いことに、FRBの主導で株式市場は2020年3月の弱気底部から5月には繁栄へと急速に転じたが、その時期に最も一般的だった投資家の心理は半信半疑だった。よく聞かれたのはこんな質問だった:

景況感が悪く、パンデミックが蔓延し、経済が停滞しているのに、なぜ株価は上がるのか?

当時は楽観主義者を見つけるのが難しかった。多くの投資家は、亡くなった義理の父が「手錠をかけられた人」と呼んでいたタイプだった。彼らは買いたくて買ったのではなく、キャッシュのリターンが低いため、仕方なく株を買ったのだ。株価が上昇し始めると、取り残される恐れから、ますます高い価格を追いかける。

したがって、株価上昇は企業業績の改善や投資家の楽観からではなく、FRBによる資本市場の操作が原因だったように見える。S&P500指数が3月の安値から67.9%上昇し、年間リターンが16.3%となった2020年末になって、ようやく投資家の心理が急騰した株価に追いついた。

ブルマーケットは第一段階を経ることが稀であり、第二段階に至ることも少ない。多くの投資家は3月末の深刻な絶望から、そのまま極度の楽観へと直接移行した。

現在を考える上で、これは良い教訓になる。歴史の主旋律は確かに繰り返されるが、歴史が正確に再現されると期待するのは大きな誤りだ。

03楽観の根拠、スーパーストック、新事物

激しいブルマーケットでは、投資家はヒステリックになる。極端な場合には、彼らの思考と行動が現実から乖離する。そのためには、投資家の想像力をかき立て、慎重な思考を妨げる何らかの要素が必要となる。

したがって注目に値するのは、ブルマーケットに必ず現れる要素:新しい発展、新しい発明、株価上昇の理由付けである。

ブルマーケットの特徴は、繁栄、自信、容易な信用、資産に対する高額支払いの意欲であり、これらすべてが後に限度を超えていると判明する。歴史的経験は、これらの特徴を適切な範囲内に抑えることが極めて重要であると教えている。そのため、ブルマーケットを触発する合理的・感情的な理由は、歴史的経験では説明できない「新事物」から生まれる。

歴史は明確に示している。市場が上昇志向を見せ、株式評価が押し上げられ、投資家が新事物を疑わず受け入れ始めると、その結果はしばしば非常に痛いものになる。

誰もが(あるいは誰もが知るべきだ)、株価が放物線的に上昇した後は通常20~50%下落することを知っている。しかし、私が高校の英語の授業で学んだ「疑念の意図的停止」(the willing suspension of disbelief)のように、この行動は投資家の中で繰り返し起きる。

以下は私が最も好きな名言の一つである:

狂喜の感情は過去にも今もほとんど知られていない。金融市場の記憶は非常に短命であり、金融危機はすぐに忘れ去られる。

そして、同じ、あるいは非常に類似した状況が再び起きるとき、それが数年以内であっても、若く、極度に自信を持った新世代にとっては、それは金融界と経済分野における画期的な発見として称賛される。人間が関わる産業の中で、金融ほど歴史的経験が意味を持たない分野は他にない。

ある意味で、歴史的経験は単なる記憶となり、眼前の華やかな光景を賞賛できない者たちの、原始的な避難所と化してしまう。

—ジョン・ケネス・ガルブレイス『金融狂喜の簡単な歴史』、1990年

過去30年間、私は読者と何度もこの言葉を共有してきた。これは重要な視点をうまく要約していると思うが、その背後にある行動についての私の理解をこれまで共有したことはない。

私は投資家が忘却しているとは思わない。むしろ、天秤の一端には歴史の知識と適切な慎重さがあり、もう一端には富を求める夢がある。そして後者が常に勝つのだ。記憶、慎重さ、現実主義、リスク回避は、富の夢を阻む障害にすぎない。そのため、ブルマーケットが始まると、投資家は常に適度な懸念を欠く。

代わりに、歴史的評価基準を越える理由を探すことが多くなる。1987年10月11日、アナイス・ウォレス(Anise Wallace)が『ニューヨーク・タイムズ』に掲載した「なぜこの市場サイクルが特別なのか」と題する記事が、この現象を描写している。当時、人々は異常に高い株価を正当化するために楽観的・積極的な感情を抱いていたが、ウォレスはそれが根拠がないと指摘した:

74歳のコモディティファンドマネージャー、ジョン・テンプルトン氏は、「投資において最も危険な4文字は『今回は違う』だ」と述べた。株式市場が急騰・急落する際、投資家は感情駆動型の意思決定を正当化するためにこの言い訳を使う。

来年、多くの投資家がこの4文字を繰り返し、高株価を擁護するだろう。だが彼らはむしろ「小切手は郵送済み」(the check’s in the mail:言い訳による延期)という態度で株価上昇を見つめるべきだ。ブローカーやファンドマネージャーが何と言おうと、ブルマーケットは永遠に続かない。

結果として、1年も経たず、わずか8日後、世界は「ブラックマンデー」を迎えた。ダウ工業株30種平均は一日で22.6%も急落した。

ブルマーケットのもう一つの説明は、特定の企業が素晴らしい未来を持つと投資家が信じることにある。これは1960年代末の「ファビュラス・フィフティ」(優良成長株)、1980年代の半導体メーカー、1990年代末の通信、インターネット、eコマース企業に当てはまる。それぞれの進展が世界を変えると人々は考え、過去のビジネス現実が投資家の想像力や投資意欲を制限しなかった。確かに彼らは世界を変えた。しかし、当時合理的とされた高評価は持続しなかった。

多くのブルマーケットでは、1つか複数の銘柄群が私が「スーパーストック」と呼ぶ存在となり、その急速な台頭が投資家の楽観をさらに高める。高まる楽観は株価を高水準に押し上げ、過去の市場循環の特徴となる。相対的価値比較や投資家全体のポジティブな心理の改善を通じて、この楽観と高評価は他の証券(あるいはすべての証券)にも波及する。

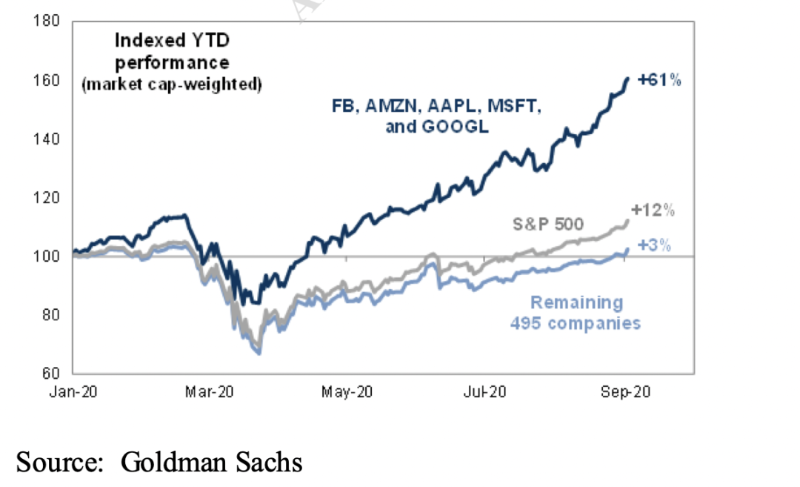

直近2年間、2020~2021年にかけて、投資家を熱狂させたのはFAAMG(フェイスブック、アマゾン、アップル、マイクロソフト、グーグル)であり、その市場支配力と規模の能力は前例がないほどだった。2020年のFAAMGの輝かしいパフォーマンスは投資家の注目を集め、一般的な上昇志向を後押しした。

2020年9月までに(6ヶ月間で)、これらの株は3月の安値からほぼ倍増し、年初比で61%上昇した。注目すべきは、この5銘柄がS&P500指数に占めるウエートが大きいため、指数全体の良好なパフォーマンスを生み出したが、一方で残り495銘柄の不振を隠す役割も果たした。

FAAMGの巨大な成功はテック株全般にポジティブな影響を与え、テック株に対する需要が急増した。投資分野では、強い需要が供給を刺激し増加させる。この場合、注目すべき指標は未収益企業のIPOへの態度であった。

1990年代末のインターネットバブル以前は、未収益企業のIPOは比較的少なかったが、バブル期間中に急増し、その後再び減少した。2020~2021年のブルマーケットでは、未収益企業のIPOが大きく反発した。投資家がテック企業のスケーリングやバイオテック企業の臨床試験支出を支援したいという願望があったためだ。

光明を見込む企業がブルマーケットにエネルギーを与えるならば、市場の「新事物」はその上昇をさらに加速させる可能性がある。SPAC(スペーシャル・パーパス・アクイジション・カンパニー)は最近の典型例だ。投資家は、新設されたこれらの企業がM&Aを行うために「空白の小切手」を渡す。以下の2条件で元本と利子を返還できる:「2年以内に買収が成立しない場合」または「投資家が提案された買収に同意しない場合」。

これは「損しない」(世界で最も危険な言葉)取引に思えた。SPACの数は、2013年の10件、2019年の59件から、2020年には248件、2021年には613件へと急増した。一部の企業は巨額の利益を得たが、他のケースでは投資家が元利金を受け取った。しかし、未検証の革新に対する懐疑心が欠如し、ブルマーケット心理が後押ししたことで、有能・無能を問わず多数のSPACが創設され、買収完了ごとに発起人は高額報酬を得た……どんな買収でも。

今日、2020年以来買収を完了して上場廃止となったSPACの平均売却価格は5.25ドルだが、発行価格は10.00ドルだった。これは新事物が投資家が思ったほど信頼できるものではないことを示す好例であり、投資家は再び「絶対に起きないはずの出来事」に代償を払っている。

SPAC支持者は、これらは単に企業が上場する別の方法にすぎず、潜在的な問題を心配しない。私が注目するのは、投資家が熱狂期にいかに未検証の革新を受け入れるかということだ。

もう一つの革新に関するダイナミクスも言及に値する。それは「新事物」がブルマーケットにどのように貢献したかを示している:

Robinhood Marketsはパンデミック発生数年前から、株式、ETF、暗号通貨などの手数料無料取引を提供していた。パンデミック発生後、カジノやスポーツのギャンブルが停止したため、人々は株式取引に流れ込みやすくなった。

失業しなかった数百万人が、手厚い財政支援を受け、多くの人がパンデミック期間中の可処分所得を増やした。Redditなどのソーシャルサイトは、投資を「在宅の社交活動」に変えた。

その結果、膨大な数の初心者個人投資家が市場に殺到した。彼らの多くは基本的な投資経験を欠いていた。

初心者は著名人の発言に熱狂し、「株価は常に上昇する」と主張した。

その結果、多くのテック株や「ミーム株」(コミュニティで団結する個人投資家が買う株)の価格が急騰した。

最後に議論に値する新事物は暗号通貨である。例えば、ビットコイン支持者は、その多様な用途と、潜在的な需要に対して供給が限定されている点を挙げる。一方、懐疑論者は、ビットコインにはキャッシュフローも内在価値もなく、公正価格を算定できないと指摘する。どちらが正しくとも、ビットコインはブルマーケットから恩恵を受ける特徴を持っている:

ビットコインは比較的新しい(14年存在するが、ここ5年ほどで注目された)。

価格は大幅に上昇。2020年の5000ドルから2021年には最高6万8000ドルに達した。

ガルブレイスの言葉で言えば、これは前世代が「賞賛できなかった」ものである。

以上すべてから、これはガルブレイスの「新しい、若く、非常に自信のある世代が熱狂的に支持し、金融分野の偉大な発明だと称えるもの」に完全に合致する。

現在、ビットコインは2021年の高値から半分以上下落したが、既に存在する数千の他の暗号通貨はさらに大きな下落を経験している。

2020年のFAAMG、テック株、SPAC、ミーム株、暗号通貨の驚異的なパフォーマンスは、この熱狂をさらに煽り、投資家の一般的な楽観を増幅させた。前例のない、あるいは聞いたこともないような要素がなければ、全面的なブルマーケットが発生することは想像しがたい。「まったく新しいもの」と「今回は違う」という信念は、ブルマーケットの繰り返される典型的特徴なのである。

04レース・トゥ・ザ・ボトム(最低水準への競争)

別のサイクルにおいても共通するブルマーケットのテーマは、ブルマーケットのトレンドが投資家の意思決定品質に悪影響を及ぼすことだ。簡潔に言えば、冷静な理性が燃えるような楽観に取って代わられると:

資産価格が上昇

恐怖より貪欲が勝る

損失を恐れるより、踏み遅れることを恐れる

リスク回避と慎重さが徐々に消失

忘れてはならない。市場を安全かつ合理的に保つのは、リスク回避と損失への恐怖である。上記の展開は通常、市場を押し上げ、慎重さと合理的思考を消失させ、危険な場所にしてしまう。

私は2007年の覚書『レース・トゥ・ザ・ボトム』で、投資家や資金供給者が余りに多くの資金を持ち、それを運用したいという欲求が強すぎると、証券や融資案件への入札が過度に攻撃的になると説明した。激しい入札競争は期待リターンを押し下げ、リスクを高め、安全性を弱め、許容誤差を縮小させる。

慎重な投資家は「

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News