a16z: Fortune 500企業の3割がすでにAIに支払いを行っており、コード作成およびカスタマーサポートが最初に実用化された分野

TechFlow厳選深潮セレクト

a16z: Fortune 500企業の3割がすでにAIに支払いを行っており、コード作成およびカスタマーサポートが最初に実用化された分野

この23,928字の報告書は、内部データに基づき、どのAIシナリオが実際に価値を生み出しているか、またどのシナリオがまだ概念的な過熱状態にあるかを明らかにしています。

著者:a16z

編集・翻訳:TechFlow

TechFlow解説:MITは、企業における生成AIのパイロット導入の95%が本格展開に至らなかったと報告しているが、a16zは投資ポートフォリオ企業からの一次データを用いて、この主張を直接反論する。フォーチュン500社の29%およびグローバル2000社の19%が、最先端のAIスタートアップの有料顧客となっており、プログラミング支援ツールによって、トップエンジニアの生産性が10~20倍向上している。本レポート(全23,928字)は内部データに基づき、どのAIユースケースが実際に価値を創出し、どの分野がまだ単なる概念や過熱報道にとどまっているかを明らかにする。

大企業におけるAIの進捗度合いについての推測は多く存在するが、現存する大多数の情報は、企業による自己申告によるAI利用状況や、定性的な購入者感情を捉える調査に過ぎず、硬直した実証データには乏しい。さらに、少数ながら存在する既存研究のうち、AIが企業でうまく機能していないと断じるものもあるが、その中でも最も注目を集めたのはMITの研究であり、そこでは「生成AIのパイロット導入の95%が本格展開に至らなかった」と主張されている。

a16zの内部データおよび企業幹部との対話に基づけば、この統計数値は到底信じがたいものである。われわれは、AIがどこで最も急速に採用され、またROI(投資収益率)が明確に確認されているのかを綿密に追跡し、企業におけるAI活用の「実態」を示す硬直したデータをまとめた。

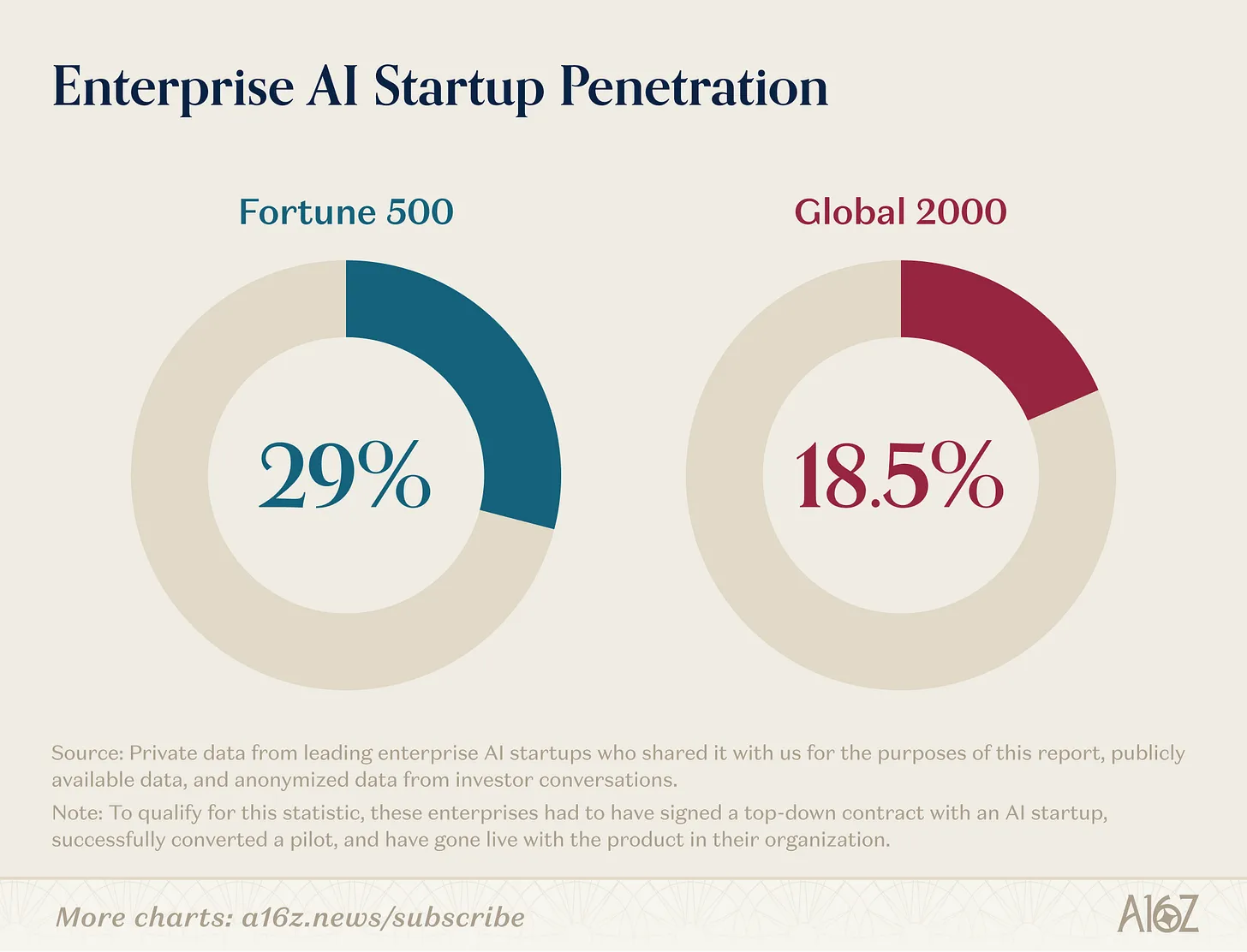

企業におけるAI浸透率

当社の分析によれば、フォーチュン500社の29%およびグローバル2000社の約19%が、最先端のAIスタートアップのアクティブな有料顧客となっている。

この統計に含まれるためには、当該企業がAIスタートアップと上位層主導の契約を締結し、パイロット導入を成功裏に本格展開へと移行させ、組織内で製品を実際に運用開始している必要がある。

このような短期間でこれほどの浸透率を達成できたことは、極めて顕著である。というのも、フォーチュン500社は技術の初期採用者として知られていないからだ。歴史的に見れば、多くのスタートアップはまず他のスタートアップに販売して初期の勢いを得る必要があり、その後数年経って初めて初の企業契約を獲得できる。そして、最終的にフォーチュン500クラスの顧客を獲得するまでには、さらに多くの収益と時間を要するのである。

しかしAIは、この常識を覆した。OpenAIは2022年11月にChatGPTをリリースし、消費者および企業に対してAIの可能性を一気に提示した。これにより、これまでのどの技術世代も引き起こしたことのないほど激しいAIへの関心の高まりが生まれ、大企業はかつてなく早期に新製品への投資を積極的に行うようになった。その結果、わずか3年余りで、ほぼ3分の1のフォーチュン500社および5分の1のグローバル2000社が、組織内に実際の企業向けAI導入を実現しているのである。

企業におけるAIで「本当に効果が出ているもの」

こうした採用は、どこで最も速く進んでいるのか?また、それはモデルが本質的に得意とする作業とどのように対応しているのか?

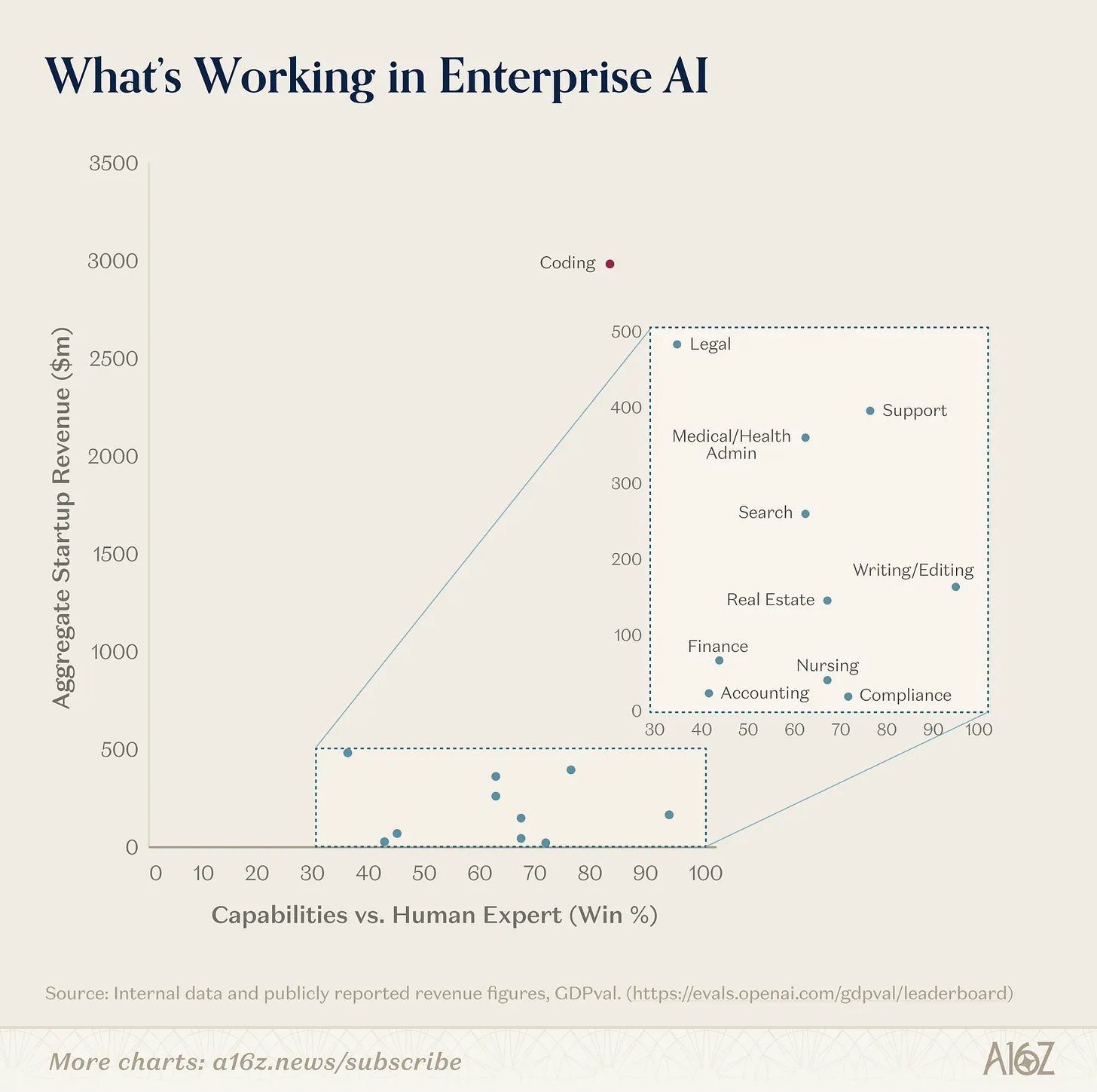

われわれが最も示唆に富む評価手法として採用したのは、各ユースケースの収益勢いを、GDPvalで定義されるモデルの理論的能力に重ね合わせることである。GDPvalは、OpenAIが提唱する著名なベンチマークであり、モデルが現実の経済において価値のあるタスクを遂行する能力を評価するものである。われわれにとって、この二つの指標は、モデルがどれほど優れた性能を発揮しうるか、および今日すでにどれだけの価値を提供しているかを包括的に示すものである。ゆえに、これらは、AIの採用が今どこで起きているか、今後どこに向かうか、さらにはモデル能力が成熟してもなお、採用面で課題が残る領域(=「AI懸案事項」)を理解する上で極めて示唆に富むものとなる。

企業におけるAIが、今もっとも価値を生み出している領域は?

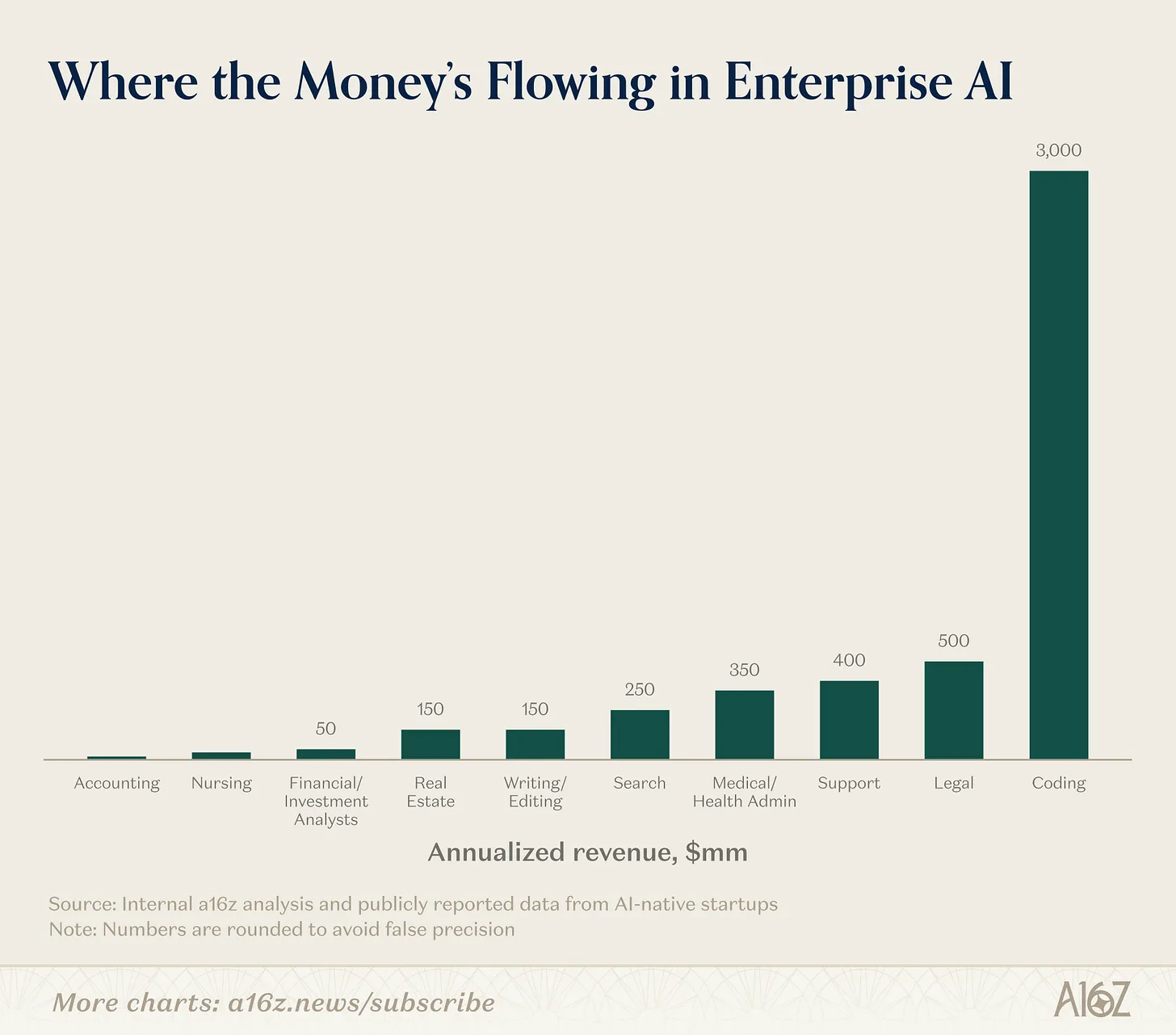

収益勢いという観点では、企業におけるAI採用は、明確なユースケースおよび業界に集中している。プログラミング、カスタマーサポート、検索が、現時点での主要なユースケースであり(なかでもプログラミングは、このグループ内で桁違いの異常値を記録)、テクノロジー、法律、医療分野がAI採用意欲が最も高い業界である。

プログラミング:プログラミングは、AI採用の支配的なユースケースであり、文字通り桁違いの規模に達している。これは、Cursorなどの企業が報告する爆発的な成長、およびClaude CodeやCodexなどのツールが記録した超高速な成長からも明らかである。これらの成長率は、ほぼすべての専門家の最も楽観的な予測をも上回っており、現時点でフォーチュン500/グローバル2000社がAIツールを採用しているケースの大半は、コード開発に集中している。

多面的に見れば、プログラミングは、技術的能力の面でも、企業市場の受容性の面でも、AIにとって理想的なユースケースである。コードはデータ密度が高く、オンライン上には高品質なコードが大量に存在し、モデルの学習に十分な訓練データが確保できる。また、コードはテキストベースであるため、モデルによる解析が容易である。さらに、文法が厳密で結果が予測可能であるなど、正確かつ明確な性質を持つ。とりわけ重要なのは、コードが検証可能であることである。誰でもそれを実行し、「正しく動作するか否か」を即座に判断できるため、モデルの学習および改善に向けた緊密なフィードバックループが形成される。

ビジネス的観点からも、これは優れた応用分野である。われわれの投資ポートフォリオ企業からは、最優秀エンジニアの生産性がAIコーディングツールによって10~20倍に向上したという声を繰り返し聞いている。エンジニアの採用は困難かつ高コストであるため、彼らの生産性を高めるものはすべて明確なROIをもたらす——AIコーディングツールが提供するこの劇的な向上は、採用に対する強力なインセンティブを生んでいる。さらに、エンジニアは、企業の他の業務と比較して、より個人的・独立した作業を行う職種であり、また最高のツールを求める傾向が強い早期採用者でもあるため、調整や官僚的プロセスといった、企業の他の多くの部門を阻害する要因に左右されることなく、自ら最良のツールを簡単に見つけ、採用することが可能である。

加えて、プログラミングツールは、タスクを100%エンドツーエンドで完遂できなくても付加価値を生む。例えばバグの特定やボイラープレートコードの自動生成など、部分的な加速であっても、時間の節約となり有用である。プログラミングには人間が常に介入するワークフロー(human-in-the-loop)が存在するため、開発者は今日でも開発プロセス全体を監督しており、これらのツールは出力を加速しつつも、人間による判断・レビュー・編集・反復の余地を十分に残している。これは企業の信頼感を高めるとともに、採用パスをよりスムーズなものにする。

プログラミング能力は指数関数的に向上しており、各研究室は明確に「コード」をユースケースとして制覇することに焦点を当てている。これは極めて大きな影響を及ぼす。なぜなら、コードはあらゆるソフトウェアの核となる構成要素であり、すべての他のアプリケーションの上流に位置するからである。したがって、AIによるコード処理の加速は、他のあらゆる分野の進展をも加速させるはずである。それにより、これらの分野における構築ハードルが低下し、AIで解決可能な新たな機会が解放される一方で、同様のアクセスの容易さは、スタートアップが持続的な競争優位を築くことを、これまで以上に困難にしている。

カスタマーサポート:サポートは、プログラミングとは正反対の「バーベルの反対側」に位置するユースケースである。ソフトウェアエンジニアリングは通常、組織内で最も多くの投資と注目を集めるが、サポートはしばしば軽視される領域である。サポート業務はバックオフィス的・入門レベルの仕事であり、企業が自社で管理することを煩雑かつ複雑だと考え、海外アウトソーシングやBPO(ビジネス・プロセス・アウトソーシング)企業に委託することが多い。

AIは、こうした業務の管理において、いくつかの理由から極めて優れた成果を上げている。第一に、ほとんどのサポート対応は期限付きであり、明確な意図(例:返金処理)を伴うため、エージェントが取り組むべき問題が明確に定義される。第二に、サポートは、役割に含まれるタスクが明確に定義された唯一の機能の一つである。第三に、サポートチームは規模が大きく、離職率も高いため、新規スタッフを迅速かつ標準化された方法で教育する必要がある。そのため、各担当者が従う明確な標準作業手順(SOP)が整備されており、これがAIエージェントが模倣可能な明確なルールおよびガイドラインを提供する。これは、他の多くの企業業務と明確に区別される特徴であり、後者は通常、期間が長く、定義が曖昧であり、顧客およびサービス担当者以外にも多数のステークホルダーが関与する。

さらに、サポートはROIを最も明確に示す企業機能の一つでもある。サポートは、処理したチケット数、顧客満足度(CSAT)スコア、解決率といった定量可能な指標に基づいて運営される。したがって、現状とAIエージェントを比較するA/Bテストは、常にAIエージェントに有利な結果をもたらす:AIはより多くのチケットを処理し、解決率を向上させ、顧客満足度スコアを高め、しかもそのコストは低くなる。また、ほとんどのサポートは既にBPOにアウトソーシングされているため、AIソリューションの導入には限定的な変更管理しか不要であり、採用パスが容易になる。

さらに、サポートは100%の正確性を要求しない。なぜなら、自然な「ヒューマン・オーバーライド」(例:「マネージャーに引き継ぎます」)が存在するからである。これにより、営業サイクルを迅速に進めることができ、AIサポートエージェントのパイロット導入も比較的リスクが低いものとなる。最悪の場合、すべてのケースが単にヒューマンに引き継がれ、人間によって解決されるだけで済む。

最後に、サポートは本質的にトランザクショナル(取引型)である。顧客は、相手が誰であるかには一切関心を示さないため、AIが再現困難な人間関係を必要としない。こうした特徴が、DecagonやSierraなどの企業が急速に成長し、SalientやHappyRobotなどの業界特化型サポート企業が次々と台頭する理由を説明している。

検索:明確な企業市場の需要を背景に、明確な水平方向の採用が進んでいるもう一つのカテゴリが「検索」である。ChatGPTの主要なユースケース自体が検索であるため、検索の影響は、ChatGPTの収益および利用状況に深く組み込まれており、ここではおそらく大幅に過小評価されている。

AI検索というカテゴリはあまりにも広範であり、多くの独立した大規模スタートアップがこの分野から誕生している。多くの企業が抱える主な内部課題の一つは、従業員が自社システム群の異なる集合体から関連情報を簡単に検索・抽出できるようにすることである。このユースケースにおける主要なスタートアップベンダーとして、Gleanが急成長を遂げている。また、多くの大規模業界は、非常に具体的な業界情報(内部および外部)に基づいて運営されており、Harvey(法務検索から始まった)やOpenEvidence(医療検索から始まった)などの企業は、このニーズを中心に製品を構築することで、飛躍的な成長を遂げている。

業界別動向

テクノロジー:現時点において、AIを最も多く採用している業界はテクノロジー業界である。ChatGPT自体が報告するところによれば、商業ユーザーの27%がテクノロジー業界からであり、Cursor、Decagon、Gleanなどの企業の多くの初期顧客もテクノロジー企業である。テクノロジー業界はほぼ常に初期採用者であり、AIブームを生み出した業界でもあるため、これは全く驚くべきことではない。

より驚くべきことは、歴史的に初期採用者とは見なされなかった市場が、今回、意外なほどAIへの関心が高いことが明らかになったことである。

法律:法律業界は、AI分野において予想外に先行する業界の一つである。歴史的に、法律業界はソフトウェアの導入が難しい市場と見なされてきた。導入までの期間が長く、購買担当者の技術的素養も必ずしも高くないためである。

これは、従来のエンタープライズソフトウェアが弁護士に提供する価値が限られていたことに起因する。静的なワークフロー支援ツールは、弁護士が日常的に行う非構造化かつ微妙な作業を加速することはできない。しかしAIは、弁護士に対するテクノロジーの価値提案を明確にした。AIは、膨大なテキストの解析、大量テキストに対する推論、要約および応答文書の起草といった、弁護士が頻繁に行う作業に極めて優れている。現在、AIは個々の弁護士の生産性を高める「副操縦士(co-pilot)」として機能しているが、その適用範囲はすでにこれを越えて拡大しつつある:一部のケースでは、法律事務所が扱える案件数を増やすことで、直接的な収益創出を可能にしている(原告法専門のEveなどがその例である)。

その成果は明確である。Harveyは設立から3年以内に約2億ドルの年間定常収入(ARR)を達成し、Eveのような企業は450社を超える顧客を抱え、今年秋には10億ドルの企業評価額に達すると予測されている。

医療:医療分野は、従来のソフトウェアでは決して実現できなかった形で、AIに強く反応しているもう一つの市場である。Abridge、Ambience Healthcare、OpenEvidence、Tennrなどの企業は、医療記録、医療検索、あるいは医療サービスの提供および支払いを規定する複雑なルールのバックオフィス自動化といった、明確なユースケースに基づいて、収益を急速に伸ばしている。

医療分野は、伝統的にソフトウェアの採用が遅い市場であった。その理由は二つある:1)高度なスキルと複雑な作業が、従来のワークフロー支援ソフトウェアが解決できる課題と適合しなかったこと、2)EHR(電子カルテ)の記録を担うEpicなどのシステムの支配的地位が、新しいソフトウェアベンダーの参入を圧迫していたことである。しかしAIの登場により、企業は、医療記録担当者などの事務作業を置き換えたり、医師が行うより高付加価値な作業を補強したりすることで、EHRシステムを置き換えずに離散的な人間作業を担うことができるようになった。こうした作業は十分に特異的であり、EHR全体を破棄・交換する必要がないため、これらの企業は既存のソフトウェアベンダーを置き換えずとも、迅速にスケールアップできるのである。

分析に関する補足事項

これらの推定値は、現時点で可能な限り最善の推定である。ただし、各カテゴリで生み出される収益量を過小評価している可能性があり、またモデルの能力を過大評価している可能性もある。

収益を過小評価している可能性がある理由は以下の通りである:

収益分析は、どの部門およびユースケースが、大規模かつ独立した企業向けAI事業を立ち上げるに足る十分な成功を収めたかという点にのみ焦点を当てており、他のスタートアップが取り組んでいるユースケースの「ロングテール(長尾)」は除外している。

これらの市場には、スタートアップ以外のプレイヤー(例:プログラミング分野のCodex/Claude Code、法務分野のThomson ReutersのCoCounsel)も相当な規模で収益を上げているが、われわれの分析は、独立系スタートアップに焦点を当てている。

われわれの分析で言及される多くの業務タスクは、モデル企業のコア製品(例:ChatGPTやOpenAIの検索機能)に統合されており、本分析では個別に分割・算定されていない。

本分析は、企業向けビジネスに焦点を当てており、消費者向けまたはプロフェッショナル・コンシューマー向けビジネスは対象外である。ReplitやGamma(アプリ生成およびデザイン分野)のように、相当数の商業ユーザーを抱える成功事例はあるが、これらは現時点で主に消費者またはプロフェッショナル・コンシューマーに焦点を当てている。本分析は企業向けAIおよび企業が価値をどこで得ているかに焦点を当てているため、消費者主導のビジネスは除外している。

能力の面では、AIが経済の異なるセクターに与える影響を測定することは極めて困難であるが、多くの経済学者がこの課題に取り組んでいる。仕事そのものが定義が曖昧であり、ロングテール化しているため、完全自動化は極めて困難である。また、部分的な自動化から企業がどれだけの価値を得られるかも、現時点では不明である。たとえばAIが人間のタスクの50%しか行えない場合、自動化できないタスクの重要性がむしろ高まり、それがボトルネックとなり、相対的な価値が増す可能性がある。したがって、われわれは現時点の能力状態を過大評価している可能性がある。なぜなら、能力が1%向上しても、必ずしも経済的価値が1%向上するわけではないからである。とはいえ、相対的な能力水準および各新モデルのリリースごとにいかに改善していくかを注視することは、依然として極めて示唆に富む。

AIはすべての市場に浸透しつつある

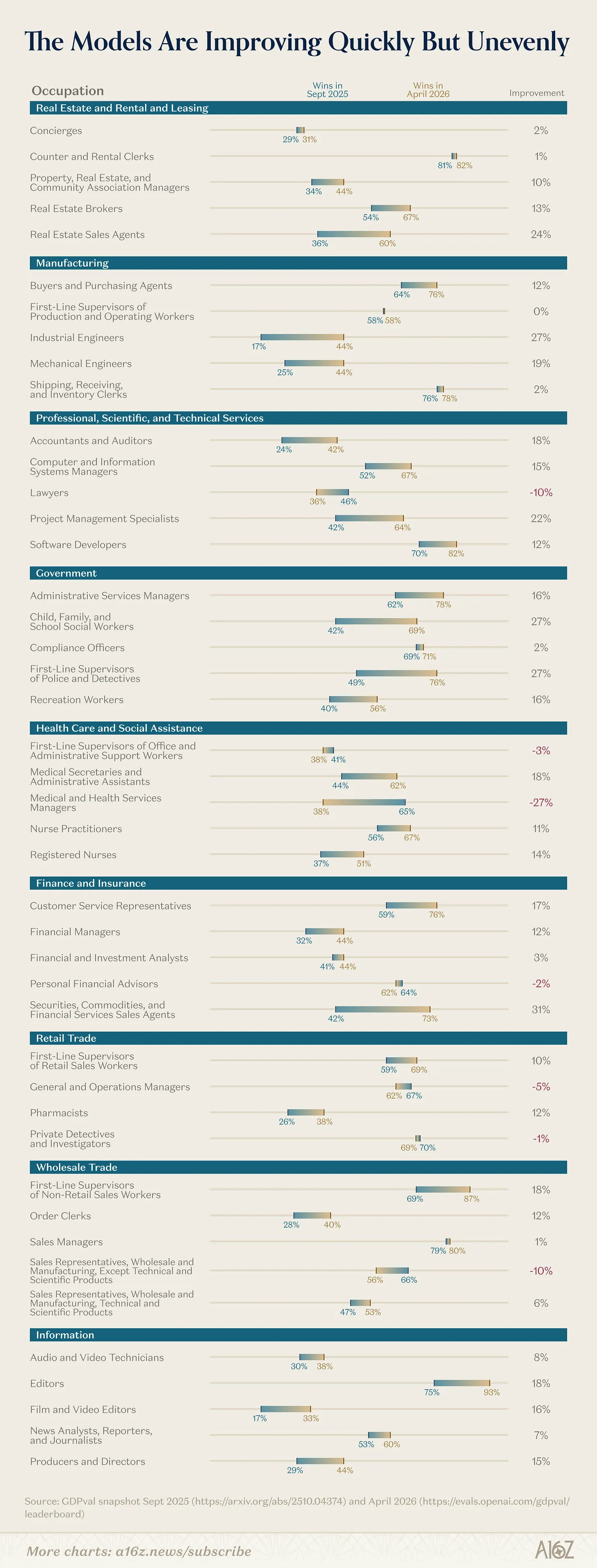

本分析は、GDPvalベンチマークを用いて、トップ評価モデルが人間の専門家を上回る勝率を測定したものである。これにより、2025年秋以降、モデルが経済的に価値あるタスクを遂行する能力が著しく向上していることが明らかになっている。

では、なぜこの評価で高得点を記録した業界すべてが、他の業界と同程度の収益勢いを示していないのか?

現時点でAI採用に積極的な業界には共通点がある:テキストベースである、機械的かつ反復的な作業である、人間の判断を注入するための自然な「ヒューマン・イン・ザ・ループ」が存在する、規制の制約が少ない、そして検証可能な最終成果物(例:実行可能なコード、解決済みのサポートチケット)が明確である。多くの業界はこうした属性を備えておらず、物理世界を扱う、人間関係に強く依存する、多数のステークホルダー間での調整コストが大きい、規制・コンプライアンス上の障壁がある、あるいは検証可能な成果物が存在しない、といった特徴を持っている。収益勢いとモデル能力は明らかに関連しているが、モデル能力が理論的に人間に対して50%未満の勝率(法務分野がその例)であっても、Harveyのような企業は、個人の法務作業を補助する「副操縦士」型製品を通じて、迅速に市場シェアを獲得し、モデルの進化とともにコア製品を継続的に改善していくことができる。

ここで最も注目に値する発見は、モデル能力が急速に向上しているという点である。過去4か月間に、会計・監査分野ではGDPvalで約20%の飛躍的向上が見られ、警察/探偵業務などの分野でも約30%の向上が確認されている。こうした飛躍は、関連分野で注目すべき新製品および新企業の登場を促すだろう。さらに、モデル企業は、経済的に価値あるタスクのコア能力を向上させることを明言しており、スプレッドシートおよび財務ワークフローへの重点的な取り組み、レガシーシステムおよび業界固有の難題をコンピューターで処理するための重大な投資、長期タスクにおける意味のある改善(短く・消化しやすい断片に分割できない新しいタイプの仕事を可能にする)などを進めている。

構築者(ビルダーズ)への示唆

企業がどこで価値を得ているか、またROIをどう考えているかを理解し、またどの業界がすでに明確な需要を示しているか、あるいは近い将来に需要が顕在化するかを把握することで、AI構築者が取り組むべき機会がより明確になる。

テクノロジー、法律、医療分野のバイヤーにサービスを提供することは、今まさに肥沃な土壌である。だが、われわれは各カテゴリに「勝者(ウィナー)」がただ一つだけ出現するとは考えていない。たとえば法務分野では、社内法務担当者、法律事務所、特許弁護士、原告弁護士など、さまざまなタイプの弁護士が存在し、それぞれ異なるワークフローと異なるニーズを持っており、企業はそれらを個別に解決できる。医療分野においても、異なるタイプの医師、医療施設などによる多様な構成が存在する。

こうした業界に加え、もう一つの有益な思考法は、「能力が向上しているものの、収益面ではまだブレイクスルーを果たしていない分野」に注目することである。現在の多くの事業は、モデル能力が製品を真に「アンロック(解放)」する以前に構築されたものであるが、それらは十分な技術インフラおよび顧客・市場認知を築き上げており、モデルの「アンロック」が到来した際に最大のアドバンテージを享受できる。

最後に、研究室が経済的に価値あるタスクのどの領域に最新の研究を集中させているかに注目することも重要である。長期的なエージェント(Long-term Agent)が急速に進化し、コンピューターの利用に巨額の投資が行われ、テキスト以外のモダリティ(例:スプレッドシート、プレゼンテーション)への信頼性の高いインターフェースが研究されている中、必要なイネーブリング・インフラ(支援基盤)を備えた新しいタイプのスタートアップが、すぐに意味のある企業価値を生み出すことが可能になるだろう。

データ手法:本データは、最先端の企業向けAIスタートアップから集約したものであり、本レポートの目的のために私的データを共有してくれた企業のデータ、公開されているデータ、およびa16zがスタートアップおよび大企業と行った数千回に及ぶ対話から分析した匿名データを含む。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News