Fondateur de BitMEX : L'inflation devient la nouvelle norme mondiale, perspective modérément haussière sur le marché cryptographique

TechFlow SélectionTechFlow Sélection

Fondateur de BitMEX : L'inflation devient la nouvelle norme mondiale, perspective modérément haussière sur le marché cryptographique

Personne ne peut échapper aux conséquences de la guerre ; tout ce que vous pouvez faire, c'est protéger vos actifs.

Titre original : «Annihilation»

Auteur original : Arthur Hayes, cofondateur de BitMEX

Traduction : Moni, traducteur d’Odaily Planet Daily

D’un point de vue humaniste macroéconomique, la guerre est toujours destructrice et consommatrice d’énergie.

La civilisation humaine transforme l’énergie potentielle du soleil et de la Terre en nourriture, abri et divertissement, tandis que la guerre consiste à dépenser cette énergie pour détruire les fruits de la civilisation. Bien qu’une partie puisse « gagner » en atteignant un objectif lié aux ressources en vainquant son ennemi, l’humanité elle-même perd.

Dans cet article, nous allons analyser le marché des capitaux cryptographiques, mais nous devons considérer l'humanité comme un tout, où monnaie et actifs servent l'intérêt de chacun, pas seulement celui d'une structure imaginaire spécifique. Chaque vie et chaque structure nécessite de l'énergie pour être soutenue et construite, ce qui signifie que plus nous gaspillons, plus les effets négatifs sur l'ensemble de l'humanité sont importants.

Notre plus grand gaspillage aujourd'hui pourrait bien être la monnaie elle-même, dont l’effet le plus évident est l’inflation. Nous devons donc nous préparer à protéger la valeur de nos actifs financiers.

Regarder derrière le rideau

Actuellement, les politiques monétaires dans le monde entier sont parmi les plus accommodantes de l'histoire, et ce contexte coïncide avec des conflits inquiétants entre certains pays. Je sais que chaque banque centrale tente de toutes ses forces de lutter contre l'inflation et promet de régler le problème, pourtant presque toutes continuent d'imprimer de la monnaie. En examinant des graphiques comparant les taux directeurs et les indicateurs officiels d'inflation, on constate que ces derniers ne reflètent pas fidèlement les prix auxquels les citoyens ordinaires sont confrontés. Ces statistiques ont été manipulées et embellies. L'inflation réelle au niveau de la consommation s'est fortement aggravée, même selon les données officielles, qui sont désastreuses.

Fonds fédéraux américains – IPC américain = taux d’intérêt réel américain (actuellement -7 %)

Taux de dépôt de la zone euro – IPC de la zone euro = taux d’intérêt réel de la zone euro (actuellement -5 %)

Taux directeur britannique – IPC britannique = taux d’intérêt réel britannique (actuellement -5 %)

Les trois graphiques ci-dessus montrent [taux directeur – indice officiel d’inflation à la consommation]. Comme vous pouvez le voir, depuis le début de la pandémie de COVID-19, les taux d’intérêt réels sont profondément négatifs. Imaginez que vous ayez 1 dollar, 1 euro ou 1 livre sterling dans votre portefeuille aujourd’hui, et que leur valeur diminue de 5 à 7 % l’année prochaine. Si les salaires augmentent au même rythme, il n’y aurait pas de problème. Mais pour la majorité des travailleurs salariés ou payés à l’heure, leurs revenus n’augmentent pas en phase avec la dépréciation de leur argent, que ce soit physique ou numérique.

Comme vous pouvez le ressentir, les citoyens ordinaires sont très mécontents que leurs salaires ne suivent pas l’augmentation des prix alimentaires, énergétiques et de transport. Les politiciens demandent actuellement à leurs banques centrales « indépendantes » de maîtriser l’inflation. Il n’y a pas de désaccord sur le fait que les banques centrales doivent relever leurs taux directeurs ; cependant, le débat porte sur l’ampleur et la rapidité de ces hausses.

Si la Réserve fédérale hausse six fois ses taux cette année, tout le secteur financier affichera certainement un scénario apocalyptique. En réalité, le marché des contrats à terme sur les fonds fédéraux américains a déjà anticipé cela, tablant sur six hausses de 0,25 point chacune, portant ainsi le « taux directeur » à 1,5 %. Sachant que l’inflation IPC aux États-Unis a grimpé à plus de 7 %, même si elle diminuait de moitié d’ici fin 2022 pour atteindre 3,5 %, le taux réel du dollar resterait négatif à -2 %.

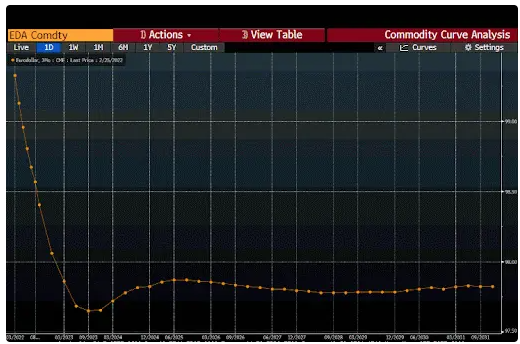

Le graphique ci-dessus montre la structure par terme des contrats à terme sur les Eurodollars. Pour obtenir le rendement des dépôts en dollars détenus hors des États-Unis, soustrayez le prix du contrat à terme de 100. Par exemple, si le prix du contrat à terme Eurodollar est de 98,00, le rendement est de 2 %.

Je pourrais dire beaucoup de choses sur l’importance du marché des Eurodollars, mais en résumé : c’est le marché des taux d’intérêt le plus important au monde, profondément influencé par la politique de la Réserve fédérale.

En observant la courbe, on voit que les contrats à terme Eurodollars devraient atteindre un pic d’environ 2,5 % en septembre prochain, car le marché anticipe une hausse des taux courts par la Fed. Ces contrats reflètent précisément les taux de dépôt en dollars sur trois mois. Or, 2,5 % reste insuffisant face au niveau actuel de l’inflation, sans même tenir compte des guerres moyennes ou grandes qui affecteront l’utilisation mondiale de l’énergie dans l’année à venir.

Malgré les injonctions des politiciens américains à « corriger l’inflation », les résultats pratiques sont décevants. Pourquoi ? Parce que le niveau de taux directeur pouvant provoquer une crise financière devient de plus en plus bas à chaque récession économique.

Le graphique ci-dessus montre le plancher du taux des fonds fédéraux depuis 1990. On observe que chaque grande crise financière mondiale a été causée par l’accumulation d’endettement et de levier dans certains secteurs des marchés financiers. Dès que la Réserve fédérale relève les taux, la bulle éclate, car le coût du financement devient trop élevé pour les spéculateurs.

Après la première guerre du Golfe contre l'Irak, la Réserve fédérale a mis fin à l'ère des taux bas en relevant les taux d'environ 5 % à 6 % fin 1994. Cela a déclenché la crise du peso mexicain, résolue grâce à l'intervention du Trésor américain et à une légère baisse des taux par la Fed. Quelques années plus tard, lorsque les taux ont de nouveau approché 6 %, la crise financière asiatique a éclaté. En raison de la hausse du coût du financement en dollars, les « quatre dragons asiatiques » ont dû demander une aide économique au FMI et à la Banque mondiale.

Nous connaissons tous ce qui s’est passé dans le secteur technologique en 2000. Le graphique montre clairement que la Fed a légèrement abaissé les taux après la crise asiatique, puis les a de nouveau relevés. La hausse du coût de l’argent a mis fin aux rêves d’utopie technologique, entraînant un krach boursier inattendu.

Ensuite, après les attentats du 11 septembre 2001 aux États-Unis, la Fed a commencé à baisser les taux et à stimuler le marché immobilier. Mais après une hausse de 5 % des taux, une bulle immobilière a émergé en 2006. Puis, en 2008, la crise des subprimes a secoué tout le système financier mondial, provoquant une véritable tempête financière mondiale ! Après sept ans à taux zéro, la Fed a de nouveau relevé les taux à un peu plus de 2 %, jusqu’à fin 2018 / début 2019. Suite à cette hausse, une récession généralisée a commencé fin 2019, exacerbée par la pandémie mondiale de coronavirus, entraînant le plus grave ralentissement économique jamais vu.

6 %, puis 5 %, puis 2 % — environ tous les dix ans, les marchés financiers voient leurs taux nominaux chuter. Étant donné que les taux bas ou négatifs, combinés à la recherche de rendement, ont conduit à une explosion de la dette systémique et du levier à l’échelle mondiale après la pandémie, je pense que le système financier mondial ne peut même plus supporter un taux nominal en dollars de 2 %. Regardez le graphique ci-dessus : même à un taux directeur de 2 %, les taux restent négatifs. À moins que les travailleurs obtiennent des augmentations massives, ils continueront à souffrir de l’inflation mois après mois. Parlons maintenant de —

L’histoire de l’inflation

Chaque catégorie d’actifs a une narration changeante, mais un indicateur clé de sa valeur est sa capacité à servir de couverture contre l’inflation. Beaucoup pensent instinctivement que, en tant qu’actif rare, le bitcoin et d’autres cryptomonnaies devraient être d’excellents hedge contre l’inflation. Pendant de nombreuses années, cela a pu être vrai, mais récemment, le bitcoin semble plus « risqué » que « refuge ». Quand les marchés baissent, le bitcoin ne monte pas comme prévu.

Pour être honnête, la forte hausse du prix du bitcoin s’explique largement par l’impression massive de monnaie par les banques centrales du monde entier pendant la pandémie de coronavirus. Autrement dit, le bitcoin doit encore « digérer » cette forte hausse rapide. Dès que la liquidité commence à se resserrer, sa performance pourrait ne pas être à la hauteur de vos attentes.

Mais mettons de côté le problème des taux négatifs et examinons comment la macroéconomie a historiquement influencé le bitcoin. En mars 2020, le bitcoin valait environ 4 500 dollars, mais en novembre 2021, il avait grimpé à près de 70 000 dollars. Ensuite, les banques centrales ont changé de cap — elles ont commencé à prendre les mesures nécessaires pour freiner l’inflation, et le marché a réagi rapidement, mettant fin à la bulle crypto.

Le graphique ci-dessus montre l’évolution du bitcoin (ligne jaune) comparée à celle des obligations américaines à 2 ans (ligne blanche) depuis septembre 2021. Selon moi, la principale raison pour laquelle la bulle bitcoin s’est arrêtée est le resserrement de la liquidité mondiale. Anticipant que plusieurs banques centrales (comme la Fed) allaient relever leurs taux nominaux, le marché a revalorisé le crédit des monnaies fiduciaires, faisant grimper le rendement des obligations américaines à 2 ans de huit fois — tandis que le bitcoin stagnait puis commençait à baisser légèrement.

À ce moment-là, l’or a enfin commencé à sortir de sa torpeur. Avec les taux en dollars restant négatifs, l’or a progressé vers 2 000 dollars. De plus, malgré la hausse des taux nominaux à court terme en dollars, le prix de l’or a continué de monter, car le taux réel en dollars restait négatif. Finalement, dans un contexte de dévaluation de la monnaie fiduciaire, la propriété de réserve de valeur de l’or a refait surface, attirant de nouveau l’attention des investisseurs. J’anticipe que le bitcoin connaîtra un jour une évolution similaire, et que les investisseurs retrouveront sa valeur. Mais pour eux, l’essentiel est de garder patience et de maîtriser leurs impulsions, en évitant de cliquer aveuglément sur « acheter », afin de pouvoir réinvestir ou réallouer leurs actifs financiers au bon moment.

Que pourrait-il se passer si la situation actuelle en Europe de l’Est s’aggrave et devient un conflit mondial moyen ou majeur ? Analysons d’abord le contexte économique global :

1. En raison des préoccupations environnementales, de nombreux pays ont décidé de réduire les investissements dans la production et l’exploration d’hydrocarbures, remplaçant ainsi les hydrocarbures bon marché par des sources d’énergie relativement chères comme l’éolien et le solaire (mesurées par rapport à l’énergie produite par unité d’investissement). Résultat : les gens paient plus cher pour tout, car la survie dans la structure sociale actuelle exige de l’énergie. Certains diront que le coût des hydrocarbures ne reflète pas pleinement leurs externalités environnementales négatives — mais quand une famille doit payer plus de 50 % de plus pour chauffer sa maison pendant un hiver rigoureux, tous les problèmes apparaissent.

2. Au cours des 50 dernières années, les gouvernements du monde entier ont imprimé plus d’argent qu’à aucune autre période de l’histoire humaine. Par ailleurs, les populations des principales économies vieillissent, ce qui signifie que leur capacité à rembourser la dette diminue. Pour maintenir le système, les banques centrales doivent continuer à imprimer de la monnaie afin de « rembourser les anciennes dettes par de nouvelles ». Aux États-Unis, par exemple, le gouvernement n’acceptera jamais un défaut de paiement de sa monnaie, quitte à provoquer une inflation massive.

3. Après la pandémie de coronavirus, les taux d’inflation ont augmenté dans de nombreux pays, et la main-d’œuvre est devenue plus rare. Dans cette « ère post-pandémique », les coûts mondiaux augmentent parce qu’il reste de moins en moins d’ouvriers sur les chaînes de production, qui exigent désormais des salaires et avantages plus élevés. Les robots ne sont pas encore prêts, les entreprises ont encore besoin d’humains.

4. En tant que banque centrale de l’économie la plus avancée du monde, la Fed doit relever fortement ses taux pour atteindre un taux réel positif. Toutefois, les taux nominaux en dollars sont à des niveaux historiquement bas, et une hausse importante pourrait faire s’effondrer certaines parties de l’économie financière et réelle.

Revenons à la question monétaire : que feront les banquiers centraux lorsque les politiciens brandissent leurs menaces contre l’inflation ? Je vois trois scénarios possibles :

Scénario 1 : Maîtriser l’inflation

Pour contrôler correctement l’inflation, les banques centrales doivent porter le taux réel en dollars à au moins 0 %, ce qui impliquerait un taux directeur supérieur à 6 % — une probabilité faible étant donné l’état actuel des marchés financiers, mais ce serait le niveau minimal nécessaire pour contenir l’inflation et corriger les déséquilibres accumulés ces 50 dernières années.

Il faut noter que la forte hausse actuelle des prix de l’énergie (pétrole) n’est en grande partie pas due à la politique monétaire, et les banques centrales y sont peut-être impuissantes. Elles pourraient donc continuer à relever les taux sans que les prix de l’énergie baissent. Ce n’est que si l’économie mondiale s’effondre, réduisant fortement la demande individuelle d’énergie par baisse de la consommation, que les prix de l’énergie pourraient s’effondrer brutalement.

Une hausse des taux du dollar à 5 % ou 6 % pourrait causer des dommages à l’économie mondiale, mais comparée à la crise financière mondiale de 2008, l’impact serait mineur. Bien sûr, les troubles économiques élimineraient certaines entreprises, mais finalement, cela pourrait conduire l’humanité vers une croissance plus durable. Toutefois, ce rééquilibrage menace la stabilité sociale. Si les taux réels se stabilisent puis augmentent brusquement au point d’écraser l’économie mondiale, entraînant une baisse de la consommation d’énergie, alors seule une couverture contre la volatilité (comme l’investissement en cryptomonnaie) pourra vous sauver.

Mais je pense que ce scénario est peu probable.

Scénario 2 : Tromper les marchés

Pendant une grande partie de l’année 2022, nous pourrions facilement être trompés par les marchés.

Dans de nombreux médias financiers, vous verrez des responsables de banques centrales affirmer sérieusement aux politiciens qu’ils combattent l’inflation. Les banquiers relèveront les taux directeurs à un niveau compris entre 1 % et 2 % — simplement parce que les marchés à terme leur disent de le faire, et rien de plus. Même ainsi, le taux réel en dollars restera négatif, ce qui est crucial en période de guerre ou de quasi-guerre. Pourquoi ? Parce que les gouvernements ont besoin d’argent pour financer la guerre ou s’y préparer, et ils doivent payer.

En maintenant les taux réels négatifs et en veillant à ce que les taux obligataires nominaux soient inférieurs à la croissance nominale du PIB, le gouvernement américain peut financer ses dépenses à coût supportable et réduire son ratio dette/PIB. Appliquer des taux réels négatifs revient à transférer discrètement la richesse des épargnants vers l’État. Bien que ce niveau de taux directeur entraîne une récession, il ne modifiera pas fondamentalement la structure sociale, et le gouvernement américain pourra toujours financer la guerre.

Le problème ici est que la Fed ne contrôle pas les coûts énergétiques, qui pourraient continuer d’augmenter. Et comme la politique monétaire de la Fed reste accommodante vis-à-vis des dépenses publiques, le gouvernement américain continuera de supplanter les entreprises privées dans la consommation d’énergie, ce qui fera monter encore les coûts énergétiques. Finalement, un manque de crédibilité dans la lutte contre l’inflation pourrait provoquer des troubles sociaux.

Les taux du dollar sont liés à notre portefeuille, mais d’abord, restez patients.

Si la Fed et d'autres banques centrales relèvent les taux, les prix des actifs seront comprimés. Alors, les premiers à sortir du « massacre » seront le bitcoin et les cryptomonnaies, car le marché crypto est le seul marché librement négociable, accessible à toute personne disposant d'une connexion Internet. Comparé aux marchés TradFi, le marché crypto baissera d'abord, puis remontera. Rappelez-vous, nos analyses partent du principe que les taux réels resteront négatifs. Dès que cette situation persistante corrodera le pouvoir d'achat des monnaies fiduciaires, les actifs rares en tireront assurément profit.

Le gouvernement américain ne veut pas réellement réorganiser la société en augmentant les taux pour freiner la demande des consommateurs et les dépenses publiques. Après tout, une fois les élections terminées, la pression politique contre l'inflation disparaîtra.

Encore une fois, pour les traders crypto, la patience est essentielle.

Si vous détenez déjà des actifs crypto de base (mon choix : bitcoin et ethereum), ne les vendez pas, ne prenez pas de positions vendeuses. Ouvrez plutôt une bouteille de vin ou lisez un livre (pas TikTok), et calmez-vous. Si vous êtes un trader actif qui opère quotidiennement sur le marché crypto, rappelez-vous que par rapport à la narration de protection contre l'inflation, une baisse du marché pourrait être temporaire. Soyez prudent — entrez, sortez, regardez à long terme.

(Note : cet article a été rédigé le week-end dernier, à un moment où le conflit Russie-Ukraine semblait bref et la réaction occidentale paisible. Pourtant, la guerre continue, et l’Occident semble prêt à endurer des difficultés économiques pour se désengager de la Russie. Mais attention : la Russie est un fournisseur majeur de denrées alimentaires et d’énergie. Si les marchés mondiaux perdaient ces approvisionnements, l’inflation deviendrait extrêmement élevée. De plus, si l’Occident se coupe vraiment de la Russie, on ne peut pas vraiment savoir quelles en seront les conséquences. Avant de voir la volatilité du marché, on ignore où se trouvent les problèmes cachés dans les bilans des institutions financières. Une hypothèse raisonnable est que le découplage entre l’Occident et la Russie plongerait certaines grandes institutions financières dans des difficultés, ce qui pourrait dégénérer en crise financière mondiale.)

Cependant, la réaction politique occidentale envers la Russie donne aux banques centrales mondiales une occasion de renoncer à leurs engagements anti-inflation. Je ne suis pas certain qu’elles puissent réellement le faire, donc j’adopte une position prudemment haussière sur le bitcoin. J’essaie d’investir dans des options d’achat sur bitcoin et ethereum.

Les contrats à terme sur les fonds fédéraux indiquent que le marché anticipe une hausse de 0,25 % par la Fed en mars. Mais surveillez attentivement les grands banques d’investissement et les propos du journal phare de la Fed, le Wall Street Journal. L’attitude de la Fed pourrait changer : selon l’évolution des marchés et des questions géopolitiques mondiales, elle pourrait juger acceptable de maintenir des taux à zéro.

Il est clair que la hausse des prix du pétrole continuera, et je ne suis pas encore prêt à investir davantage dans les cryptomonnaies. Face à un contexte de marché changeant, il faut être très prudent dans tout achat d’actif. Si la Fed s’écarte des attentes du marché et hausse les taux de 0,25 % à 0,50 % mi-mars, le levier financier pourrait provoquer une nouvelle chute des cryptomonnaies.

Scénario 3 : Accélération de la machine à imprimer des dollars

Un conflit mondial intense changerait radicalement la donne, et la machine à imprimer des dollars pourrait s’emballer.

Le contrôle des prix, le rationnement et l’inflation deviendraient la nouvelle norme, car seules ces mesures permettraient d’affecter toutes les ressources disponibles à l’armée. L’or, le bitcoin et d’autres cryptomonnaies seraient de plus en plus thésaurisés — c’est là que la loi de Gresham commence à jouer.

(Note du Planet Daily : La loi de Gresham est un principe économique, aussi appelé « loi de la mauvaise monnaie chassant la bonne ». Elle stipule que dans un système monétaire bimétallique, si deux monnaies circulent simultanément et que l’une d’elles se dévalue, la « bonne monnaie » (dont la valeur réelle excède la valeur légale) est retirée de la circulation et thésaurisée, tandis que la « mauvaise monnaie » (dont la valeur réelle est inférieure) envahit le marché.)

Dans ce cas, accéder aux marchés de l’or et des cryptos deviendrait plus difficile, car des politiques de contrôle des capitaux empêcheraient de nombreux citoyens ordinaires de protéger leurs actifs, les forçant à subir le « pillage » de l’inflation.

En réalité, la valeur de la plupart des actifs financiers libellés en monnaie fiduciaire diminuerait fortement, devenant peut-être aussi inutiles que du papier hygiénique. Oui, numériquement, votre portefeuille boursier pourrait augmenter, mais les prix du lait, du beurre, des œufs, du sucre, etc., augmenteront plus vite que votre fonds indiciel gratuit.

Je n’espère vraiment pas que cela arrive. Malheureusement, l’histoire humaine est faite de conflits.

Si vous pensez que le pire est probable, agissez dès maintenant, préparez-vous à l’avance.

Autrement dit, prenez une partie de vos actifs financiers inutilisés et achetez des actifs reconnus mondialement comme réserve de valeur : immobilier, actions, or, bitcoin et autres cryptomonnaies.

Peut-être qu’un jour, le conflit mondial prendra fin, et vous espérez que vos actifs n’auront pas perdu de leur valeur. Personne ne peut échapper aux effets de la guerre, mais vous pouvez protéger vos actifs — si vous en doutez, revoyez *Downton Abbey*.

Conclusion

Aujourd’hui, tout le monde a un smartphone, un outil de diffusion instantanée du savoir. Bien que nous puissions rester idéalistes et espérer que la diffusion de l’information modifie la propension humaine à la guerre, nous devons nous préparer à protéger notre richesse contre les ravages de l’inflation.

Bien sûr, cela ne signifie pas ignorer les mouvements de prix à court terme, mais globalement, il faut adopter une vision à long terme pour mieux choisir les moments d’achat et de vente d’actifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News