Comprendre en un article les trois modèles de prêt et d'emprunt par mise en gage de NFT : pair-à-pair, fonds mutualisé et modèle centralisé

TechFlow SélectionTechFlow Sélection

Comprendre en un article les trois modèles de prêt et d'emprunt par mise en gage de NFT : pair-à-pair, fonds mutualisé et modèle centralisé

Revenons au prêt sur gage : dans le cas des NFT, le fait de mettre en gage implique clairement un certain coût de liquidité. Face à une hausse du prix du jeton, on ne peut pas le vendre pour réaliser ses gains ; face à une baisse, on ne peut que le détenir passivement.

Titre original : « Réflexions simples sur le prêt avec NFT en garantie »

Auteur original : Jiawei

Introduction

(On se rend soudain compte que l’été DeFi de 2020 est passé depuis plus de dix mois. La capitalisation boursière d’Aave, ancienne « valeur phare » du prêt DeFi, a discrètement chuté à la 61e place, tandis que Compound a même glissé au-delà de la 100e position, ce qui paraît quelque peu inattendu.)

Revenons au prêt avec garantie : pour les NFT, l’acte de mettre en gage implique nécessairement un coût de liquidité. Face à une hausse du prix du jeton, on ne peut pas vendre pour réaliser ses gains ; face à une baisse, on ne peut que conserver passivement son actif.

Pour les institutions ou joueurs clés détenant des projets NFT de premier plan (comme CryptoPunks ou BAYC), la vente n’est peut-être pas leur intention première. Ainsi, lorsqu’ils ont besoin de transformer leurs actifs en liquidités, le prêt avec garantie constitue une option envisageable. En outre, les prix des NFT leaders sont relativement stables.

En revanche, pour les investisseurs particuliers spéculant sur les NFT, ceux-ci peuvent fréquemment acheter et vendre, entraînant un fort taux de rotation. Étant donné que la valeur totale des NFT détenus individuellement reste globalement modeste, ils sont moins adaptés au prêt avec garantie.

Par conséquent, à court terme, le prêt avec NFT en garantie restera un créneau de niche, principalement destiné aux détenteurs de NFT de tête ou blue-chip.

Trois types de projets

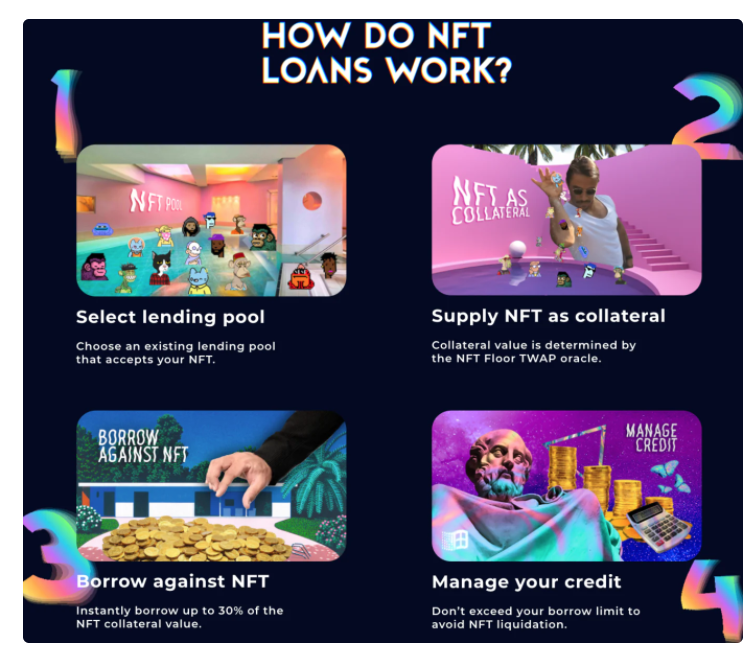

Mode pair-à-pair

Dans le prêt DeFi, Ethlend, ancêtre d’Aave, utilisait déjà le modèle pair-à-pair.

Arcade fonctionne de manière similaire. Son contrat AssetWrapper permet d’emballer ensemble des actifs ERC721, ERC1155 et ERC20, générant ainsi des wNFT. L’emprunteur fixe le montant emprunté, le remboursement, la devise et la durée, puis met en gage le wNFT, attendant ensuite qu’un prêteur accepte l’ordre. Dans une future version, Arcade ajoutera un mode de remboursement échelonné.

À noter qu’Arcade ne prévoit pas de liquidation automatique : en cas de défaut, tant que le prêteur n’a pas réclamé la garantie, l’emprunteur peut toujours rembourser le prêt.

Pour les plateformes pair-à-pair, la rapidité avec laquelle une demande de prêt est satisfaite influence directement l’expérience utilisateur. Les données d’Arcade ne fournissent pas encore le délai moyen d’appariement. Selon les membres de l’équipe, les demandes de prêt basées sur le prix plancher de BAYC et de CryptoPunks obtiennent généralement une réponse immédiate.

Autre particularité des NFT par rapport aux FT : chaque NFT d’une même série est unique. Il est difficile pour les prêteurs d’évaluer la rareté d’un NFT, ou les deux parties peuvent diverger sur la valorisation de la garantie, ce qui accroît l’incertitude du prêt.

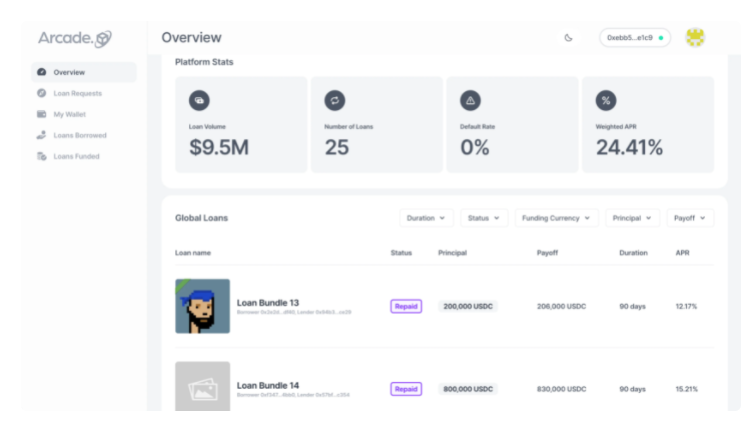

Actuellement, le volume total des prêts sur Arcade atteint 9,5 millions de dollars, couvrant 49 collections NFT. Fin décembre dernier, Arcade a levé 15 millions de dollars lors d’un tour de financement de série A, mené par Pantera Capital.

Modèle de fonds commun

Le deuxième type suit un modèle de fonds commun, similaire à Aave ou Compound, comme c’est le cas pour Drops DAO.

Dans ce modèle, il n’y a pas d’échéance de prêt. Le taux d’intérêt est calculé en fonction du taux d’utilisation des actifs. Le prix en temps réel des NFT est fourni par des oracles.

Pour une comparaison plus détaillée entre les modèles pair-à-pair et fonds commun, Dyo Hu développe davantage dans cet article.

Concernant les NFT très rares, leur valeur est en réalité diluée dans un pool commun, ce qui rend le ratio prêt/valeur moins avantageux.

Globalement, le modèle de fonds commun est plus complexe, exposé à des risques de manipulation de prix et de liquidations en chaîne. Dans un contexte où la liquidité globale du marché NFT est modérée, il comporte un risque systémique élevé. En phase initiale du développement du prêt NFT décentralisé, le modèle pair-à-pair apparaît donc plus stable et fiable.

Modèle centralisé

Fin 2021, l’institution de services financiers d’actifs numériques Nexo, en collaboration avec Three Arrows Capital, a lancé un service de prêt NFT centralisé. L’exchange Kraken prévoit également de proposer un service similaire.

Nexo propose un service comparable à un OTC, nécessitant un simple formulaire KYC. Actuellement, seuls BAYC et CryptoPunks sont acceptés comme garanties, dont la valeur doit dépasser 500 000 dollars. Le taux annuel d’intérêt est d’environ 15 %, avec un ratio prêt/valeur compris entre 10 % et 20 %. Autrement dit, un NFT d’une valeur de 500 000 $ permet d’obtenir un prêt de 50 000 à 100 000 $.

Le modèle centralisé convient mieux aux institutions, mais peut sembler peu « natif » aux yeux des puristes crypto.

Conclusion

En comparant avec le marché réel de l’art, affecté par la pandémie, le volume mondial des transactions artistiques a chuté de 22 % en 2020 par rapport à l’année précédente, restant tout de même supérieur à 50 milliards de dollars — chiffre à première vue prometteur pour le prêt sur art en garantie.

Toutefois, l’authentification des œuvres d’art (y compris les antiquités) fait l’objet de nombreuses controverses, manque de garanties officielles et d’évaluation fiable. En raison de leur faible liquidité, même après une saisie, la revente de la garantie reste incertaine. Pour compenser ces risques, les prêteurs traditionnels imposent des décotes sévères, offrant souvent des ratios prêt/valeur très bas.

En revanche, pour les NFT, l’authentification se limite à vérifier l’adresse du contrat intelligent ; la valorisation peut s’appuyer sur le prix plancher des NFT similaires ; la forme transactionnelle en ligne facilite grandement la liquidation. Sur le plan technique et opérationnel, les prêts NFT rencontrent donc moins d’obstacles.

Récemment, Azuki a rapidement gravi les classements d’OpenSea jusqu’à la 8e place par volume. À l’avenir, d’autres projets blue-chip similaires devraient émerger. Les NFT leaders comme CryptoPunks et BAYC, les blue-chip tels que Doodles et Azuki, ainsi que les terrains de Sandbox et Decentraland seront probablement les premiers actifs privilégiés pour les prêts NFT.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News