Cryptomonnaie il y a trois cents ans : la monnaie vue par John Law et sa seconde puissance

TechFlow SélectionTechFlow Sélection

Cryptomonnaie il y a trois cents ans : la monnaie vue par John Law et sa seconde puissance

Si la valeur d'un jeton ne cesse de se déprécier et que les gens perdent confiance en lui, comment pourrait-on le faire rapidement remonter, voire dépasser sa valeur initiale ? Peut-être qu'une piste envisageable consisterait à s'inspirer de la méthode de John Law, il y a trois cents ans, en procédant à une revalorisation du jeton par échange contre des ressources, autrement dit en lui apportant une seconde forme de valorisation.

Rédaction : Tiny Hand

Si la valeur d’un jeton continue de se déprécier et que les gens perdent confiance, comment peut-on le faire rapidement remonter, voire le surévaluer ?

Il y a déjà eu une solution proposée il y a trois cents ans.

À une époque où il n’existait pas encore de système bancaire moderne ni de monnaie papier, où les pièces d’or et d’argent servaient de monnaie, John Law fut le premier à émettre du papier-monnaie, utilisant la dette publique comme seuil d’achat pour des actions d’une entreprise. Cette stratégie rendit très populaire une dette auparavant en constante dépréciation, atténuant ainsi la crise de la dette française. Toutefois, en raison des contraintes politiques de l’époque, certaines de ses idées n’ont pu être pleinement réalisées.

Trois cents ans plus tard, le système monétaire international s’est complètement affranchi de l’étalon-or, formant un système fondé sur la confiance, tel que l’avait imaginé John Law. Dans le domaine encore plus avancé des cryptomonnaies, les scénarios imaginés par John Law se rejouent chaque jour, rendant désormais possibles ses anciennes visions.

Dans cet article, nous allons révéler les méthodes employées par John Law pour créer sa « monnaie fiduciaire » et tenter de concevoir un modèle permettant de valoriser un jeton.

Examinons ce qui s’est passé.

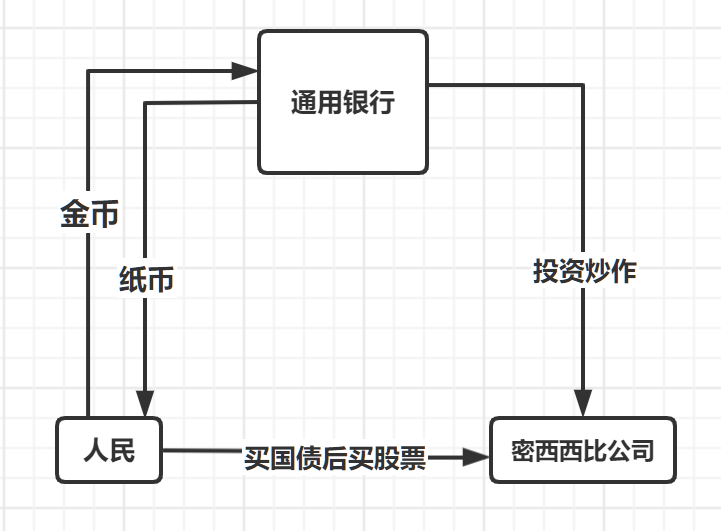

Le contexte était le suivant : le gouvernement français, acculé par une crise financière, accorda à John Law des privilèges spéciaux afin de l’aider à surmonter cette crise. C’est ainsi que l’idée d’un « système monétaire fiduciaire remplaçant le système bancaire basé sur la monnaie métallique » put être mise en œuvre.

■ 1. La Banque Générale

John Law créa d’abord la Banque Générale. Les billets qu’elle émettait pouvaient être échangés à tout moment contre de l’or. Ils étaient également acceptés dans les transactions commerciales. Grâce à leur praticité et à leur garantie par des métaux précieux, ces billets jouissaient d’une excellente crédibilité. De plus, le gouvernement promit à John Law de ne pas intervenir pour les dévaluer [LS1], et initialement, John Law fixa même une prime de 1 % sur les billets par rapport à l’or. Peu à peu, les gens commencèrent à échanger leurs pièces d’or contre ces billets.

■ 2. La Compagnie du Mississippi

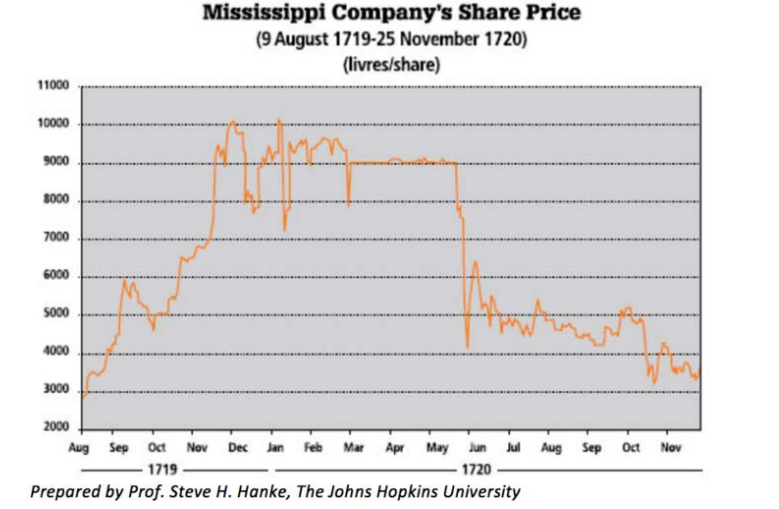

Après avoir obtenu du gouvernement français le monopole exclusif de développement et de commerce en Amérique du Nord, John Law fonda la Compagnie du Mississippi. Il utilisa ensuite l’argument publicitaire selon lequel « de l’or serait extrait » dans les territoires du Mississippi. John Law investit les dépôts collectés par la Banque Générale dans la Compagnie du Mississippi, faisant grimper rapidement le cours de ses actions. Alimenté par des rumeurs de richesse rapide et une hausse spectaculaire des prix, un phénomène de FOMO (peur de manquer l’opportunité) s’installa, incitant les gens à chercher par tous les moyens à acheter des actions.

Évolution du cours de l'action de la Compagnie du Mississippi

■ 3. Fixer des conditions d’accès

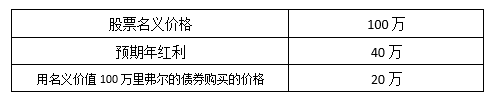

John Law imposa que l’achat d’actions devait passer par l’acquisition préalable de dettes publiques, qui serviraient ensuite à acheter les actions.

Faisons un calcul : supposons que vous souhaitiez acheter pour 1 million d’actions :

On observe que le rendement réel atteignait 200 %. Les gens se mirent donc à acheter massivement obligations et actions. Sur le marché libre, le prix des actions atteignit même dix fois le prix initial. Profitant de cet engouement généralisé, John Law et le gouvernement émirent 1,5 milliard de livres de nouvelles actions, portant l’échelle totale à douze fois celle des deux premières levées.

Grâce à ce système d’achat d’actions via la dette publique, le prix de ces obligations, auparavant quasi inutiles, remonta jusqu’à leur valeur nominale.

Le gouvernement obtenait ainsi de la monnaie en vendant sa dette, tandis que la Compagnie du Mississippi récupérait ces titres de dette, qu’elle détruisait intégralement, libérant ainsi le gouvernement de son obligation de remboursement. En contrepartie, le gouvernement s’engageait à verser à la Compagnie du Mississippi un intérêt annuel de 4 % pendant les 25 prochaines années.

■ 4. Réorganisation bancaire et transfert de la dette

Le gouvernement français transforma la banque privée en Banque Royale, lançant une émission massive de billets. À la fin 1720, la quantité de billets en circulation atteignait 3 milliards de livres, alors que les réserves de la Banque Royale ne s’élevaient qu’à 700 millions de livres. Le gouvernement transféra ainsi sa dette via le paiement d’intérêts, se libérant de lourdes charges financières.

■ 5. La suite

D’après le ratio de solvabilité, même en prenant les estimations les plus basses, le taux de capitalisation de la Banque Royale atteignait 16 %, soit le double du niveau requis par les accords de Bâle pour les banques modernes. Pourtant, c’est justement la Couronne elle-même qui provoqua la première ruée vers la Banque Royale. Aucune banque, pas même la Banque d’Angleterre à l’époque, ne peut résister à un tel retrait massif — aucune banque dans l’histoire n’y est jamais parvenue. Faute de réserves suffisantes en or pour honorer les retraits, l’échange d’or contre billets s’arrêta totalement en France.

Pour éviter l’effondrement total de l’économie, John Law publia un décret de restriction monétaire, prévoyant de ramener progressivement le prix officiel des actions de la Compagnie du Mississippi de 9 000 livres à 5 000 livres par action, tout en divisant par deux la quantité de billets en circulation. Mais la confiance du public dans les billets et les actions était déjà perdue. Le cours des actions continua de chuter, et la « bulle du Mississippi » éclata.

■ Synthèse

Bien que le résultat final ait été un échec, on peut toujours analyser les opérations de John Law pour en tirer des enseignements, et les comparer aux cryptomonnaies actuelles.

L’étape clé de tout ce plan fut la deuxième : John Law créa une vision — « la Compagnie du Mississippi va extraire de l’or en Amérique du Nord ». Lorsque les gens voulaient acheter des actions, il imposa une condition préalable : l’achat d’obligations publiques.

John Law utilisa deux méthodes : premièrement, il investit les pièces d’or déposées à la banque dans la Compagnie du Mississippi, faisant monter artificiellement le cours des actions ; deuxièmement, il exploita l’appui du gouvernement français pour faire une vaste campagne publicitaire sur les privilèges de la Compagnie en Amérique du Nord. En détournant l’attention sur un grand récit, il amena le peuple à acheter massivement des obligations publiques en même temps que des actions, atténuant ainsi la crise de la dette française.

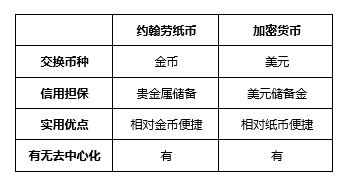

Du point de vue des caractéristiques monétaires, pourquoi les gens achetaient-ils les billets de John Law ?

1. Échangeable à tout moment contre de l’or

2. Non sujet à une dévaluation centralisée par le gouvernement

3. Garanti par des métaux précieux, assurant sa crédibilité

4. Plus pratique que les pièces d’or

5. Accepté par le gouvernement pour le paiement des impôts

Aujourd’hui, les cryptomonnaies stables peuvent être échangées un pour un contre des dollars américains. Les transactions sur chaîne sont décentralisées, et elles sont garanties par des réserves en dollars (comme dans le cas de l’USDT). Elles servent aussi d’intermédiaire pour capter des liquidités. Bien que leurs origines soient différentes, elles partagent avec les billets de John Law une similitude : construire rapidement un consensus et augmenter la valeur monétaire.

Où se trouvent les réserves ?

Selon les données disponibles, les particuliers n’utilisaient guère les billets dans la vie quotidienne. Ceux qui les employaient le plus étaient des institutions et entreprises. En raison de leur praticité, ils étaient souvent utilisés pour les grands transferts et règlements. La relation de crédit entre ces entreprises et la banque exerçait une pression qui les empêchait de revendre ou de retirer massivement les billets. Cela renforçait la confiance dans la valeur du billet. On voit ainsi que l’utilisation par de grandes entreprises et institutions a apporté une caution à la monnaie papier.

Les citoyens ordinaires ne s’inquiétaient pas vraiment de savoir si les réserves étaient suffisantes, tant que les institutions importantes et le gouvernement continuaient à les utiliser. Mais dès que des entités supérieures à la banque, comme le gouvernement, ont commencé à effectuer massivement des retraits, cela a semé la panique, menant à une rupture de la chaîne de liquidités. C’est précisément ainsi que le projet de John Law a finalement échoué.

Peut-on aujourd’hui résoudre les problèmes de l’époque ?

John Law avait envisagé deux solutions pour régler le problème des réserves : recueillir directement des fonds via la fiscalité française, ou utiliser l’émission de billets pour réaliser une forme d’imposition indirecte. Ces idées furent bloquées par le système des « fermiers généraux » de l’époque.

La monarchie française, souhaitant simplifier la gestion, avait mis en place le « système des fermiers généraux », confiant la perception des impôts à des privilégiés. Ces fermiers percevaient les taxes et devaient simplement verser au roi un montant fixe chaque année, gardant le surplus pour eux. Cela rendait impossible un contrôle efficace et une collecte fiscale optimale. John Law n’a donc jamais pu résoudre le problème de « l’impôt comme garantie ».

Dans le monde actuel de la crypto, une grande avancée réside dans l’apparition des contrats intelligents. Grâce à ceux-ci, chaque transaction peut automatiquement prélever une taxe, supprimant ainsi le besoin d’un tiers, rendant le système plus transparent et donc plus digne de confiance. Structurellement, cela facilite la construction d’un système monétaire fiduciaire tel que celui imaginé par John Law.

Concernant le problème des réserves, les stablecoins algorithmiques représentent aujourd’hui une percée. Ils résolvent le problème de John Law en n’ayant pas besoin d’actifs fiduciaires ou de cryptomonnaies comme garantie. La gestion de l’émission du jeton se fait entièrement par algorithmes et contrats intelligents. D’un point de vue fonctionnel, leur politique monétaire ressemble à celle d’une banque centrale, facilitant ainsi la gestion par la plateforme.

Par la suite, la baisse de valeur des billets de John Law fut due principalement à deux facteurs : les capitaux s’enfuirent, les gros détenteurs échangeant rapidement les billets contre des pièces d’or qu’ils faisaient sortir clandestinement de France ; et la circulation diminua, entraînant une dépréciation unilatérale. Aujourd’hui, la finance décentralisée (DeFi) propose diverses solutions pour fournir de la liquidité, stimulant ainsi sa circulation. On pourrait même imaginer que les projets adoptent plus tard un mécanisme à la Olympus, créant un consensus autour du « stake immobile », afin de réduire les fuites de capitaux.

Revenons à 2022

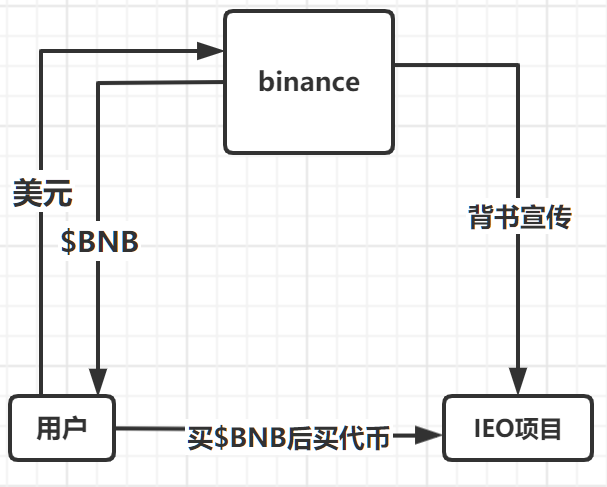

Nous observons que, après la forte hausse de nombreux projets lors d’ICO, le marché a spontanément créé une vision : « participer à un projet ICO conduit à une forte appréciation ». C’est alors que les bourses et les projets ont collaboré pour lancer les IEO, où les plateformes sélectionnent et auditént des projets de qualité avant de les lister.

Deux éléments similaires à ceux de l’achat des billets de John Law apparaissent ici : la hausse du cours des actions (jetons), et le parrainage par une autorité (la bourse).

Prenons l’exemple concret d’une IEO sur Binance : pour y participer, il faut posséder au moins 50 $BNB sur son compte. Chaque tranche de 50 $BNB donne droit à un ticket, un compte pouvant avoir au maximum 10 tickets. Cela fait du « posséder des $BNB » une condition d’accès implicite à l’IEO.

Les gens achètent donc des $BNB, faisant monter leur valeur. Les $BNB acquièrent ainsi une utilité concrète : servir de sésame pour les IEO. De même, l’achat d’actions de la Compagnie du Mississippi nécessitait d’abord l’achat d’obligations publiques. Dans les deux cas, ces actifs sont « valorisés une seconde fois » en devenant des « tickets d’entrée ».

La différence est que l’objectif principal de John Law était de faire remonter la dette publique. Il devait donc emprunter le chemin « billets → dette → actions », obtenant non seulement le droit d’émettre de la monnaie, mais aussi valorisant une seconde fois la dette. Cela ajoutait une étape supplémentaire par rapport aux monnaies de plateforme actuelles, mais cela nous offre aussi des idées pour la conception de nouveaux jetons.

Un nouveau système de jetons

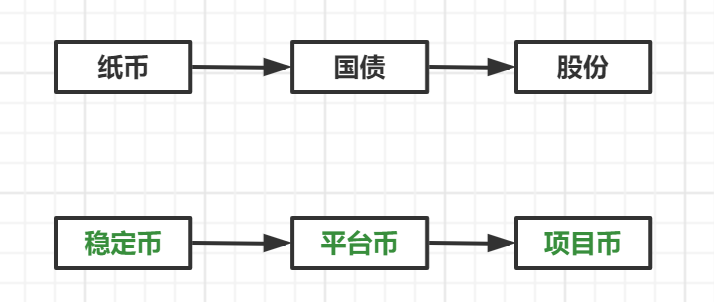

En regardant en arrière, la société fusionnée par John Law ressemblait à une combinaison de la Réserve Fédérale et du Trésor américain : elle gérait l’émission de monnaie, la fiscalité et la dette. Elle absorbait les dettes coûteuses sous forme d’actions, réduisant ainsi le coût de financement du gouvernement.

Les projets actuels peuvent s’inspirer de ce modèle pour concevoir leur propre système de jetons.

Prenons cet exemple pour concevoir un système de jetons organisationnel :

La composition initiale des jetons comprend :

1. Une monnaie stable

Objectif : donner à l’organisation le « droit de battre monnaie ». Positionnement : un médium de règlement fiable et stable.

Au départ, comme les billets de John Law, elle peut être lancée avec une prime pour attirer des utilisateurs. Contrairement à la monnaie de plateforme, le prix de la monnaie stable n’est pas lié aux performances de l’équipe.

2. Une monnaie de plateforme

Équivalent à une action de la plateforme. Fonctionnellement, elle relie toute la chaîne écologique, servant à payer les frais de transaction et de service. Sa valeur dépend davantage des efforts de l’équipe, qui doit constamment créer de la valeur. Binance a fourni un exemple réussi de valorisation d’une monnaie de plateforme, ouvrant ainsi la voie à transformer des « jetons sécurisés » en « jetons utilitaires ».

3. Un jeton de projet

Émis par les projets présents dans l’écosystème. Sa fonction et sa valeur dépendent principalement de l’équipe du projet. Sous réserve de respecter les normes de l’écosystème, chaque projet dispose d’un pouvoir d’autogouvernance.

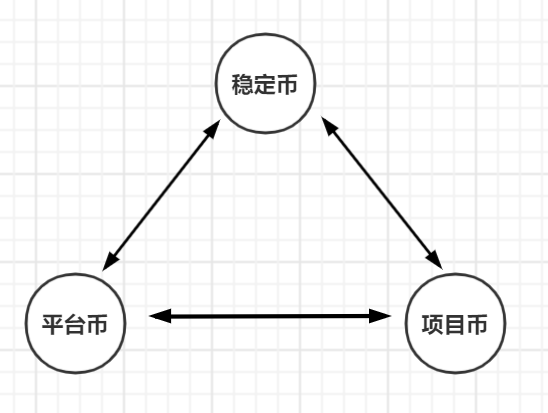

Les trois types de jetons s’interpénètrent et se valorisent mutuellement.

Par exemple : lier le jeton de projet et le jeton de plateforme (IEO), lier le jeton de projet et la monnaie stable (règlement des transactions). Grâce à divers modèles de conception, ces interconnexions permettent de maintenir la gouvernance et la rentabilité d’une organisation.

Diagramme des relations entre les trois jetons

Ce modèle a été validé à la fois par John Law et par Binance en termes d’efficacité de levée de fonds rapide. Mais la plupart des organisations ne disposent pas des ressources coordonnées que possédaient la France ou Binance, et ne peuvent donc pas soutenir ce modèle. Beaucoup tentent toutefois d’établir des liens entre ces trois types de jetons.

Comment créer ces liens ?

Qu’il s’agisse d’un pays ou d’une entreprise, un simple modèle sans ressources propres ne peut fonctionner. Il faut des ressources initiales comme carburant de départ. La France avait le monopole sur ses colonies, Binance avait la compétitivité de son exchange. En échangeant ces ressources initiales, la France a donné des pouvoirs à la Compagnie du Mississippi, Binance a valorisé ses partenaires de plateforme ouverte. Tous deux ont ainsi acquis une valeur utilitaire, rendant leurs jetons concrets plutôt que vides. Par des échanges continus, ils ont réussi à interconnecter leur système de jetons.

Ainsi, pour une organisation, je recommande de regrouper ses propres ressources, d’identifier quel rôle elle incarne parmi les trois types de jetons, puis de trouver des moyens d’interaction avec les deux autres, et d’utiliser ces échanges pour nourrir continuellement son propre jeton, tout en élargissant ses fonctionnalités, jusqu’à faire tourner pleinement le modèle.

Conclusion

Revenons à la question initiale : si la valeur d’un jeton continue de baisser et que les gens perdent confiance, comment peut-on le faire rapidement remonter, voire le surévaluer ? Peut-être que, comme John Law il y a trois cents ans, en passant par des échanges de ressources pour lui redonner de la valeur, constitue une piste à explorer.

L’histoire se répète souvent, mais la pensée ne devrait pas être prisonnière de la réalité. La crypto offre théoriquement des possibilités. Il ne s’agit pas seulement de repenser les problèmes du passé, mais surtout de créer son propre système.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News