Les actions tokenisées sont en train de décomposer l'activité de financement guichet unique des VC.

TechFlow SélectionTechFlow Sélection

Les actions tokenisées sont en train de décomposer l'activité de financement guichet unique des VC.

De la pratique de listing de Securitize, comprendre le changement de paradigme du capital-risque sur le marché primaire.

Écrit par : Prathik Desai

Traduit par : Saoirse, Foresight News

Vous voulez me vendre un produit ? Inutile de faire un long discours sur les fonctionnalités, prouvez d'abord que vous l'utilisez vous-mêmes. Amazon construit son activité sur AWS, et tous les produits vendus sur la plateforme fonctionnent sur les mêmes serveurs ouverts aux concurrents. Si une entreprise n'est pas prête à utiliser ses propres produits, comment peut-elle convaincre les clients de les acheter ?

L'activité principale de Securitize consiste à fournir une infrastructure de tokenisation d'actifs, s'engageant à pousser les sociétés cotées, les fonds privés et les institutions de gestion d'actifs à mettre divers actifs financiers sur la blockchain. Pour prouver au marché la valeur de la tokenisation des actions, la meilleure démonstration est sans doute de tokeniser ses propres actions en premier, et c'est exactement ce que fait Securitize.

Le 2 juillet 2026, Carlos Domingo, co-fondateur et CEO de Securitize, a fait sonner la cloche à la Bourse de New York, complétant l'introduction en bourse de l'entreprise. Le matin même de la cotation, les actions de la société ont simultanément été lancées sous forme de tokens sur les blockchains publiques Solana et Avalanche. Il ne s'agit pas d'un modèle de produits dérivés encapsulés, mais d'une inscription directe de la propriété des actions sur la blockchain, indépendamment des registres centralisés traditionnels. Premier jour de cotation, des actions ordinaires d'une valeur d'environ 270 millions de dollars ont été enregistrées sur la chaîne.

Le choix d'une entreprise de promouvoir la tokenisation des actions simultanément à la cotation attirera inévitablement un examen réglementaire approfondi ; la grande majorité des nouvelles sociétés cotées éviteront délibérément ce type de risque, mais Securitize a activement choisi de faire face à l'examen réglementaire.

Cela soulève une question digne de réflexion : puisque les sociétés cotées peuvent émettre des actions tokenisées simultanément lors de leur cotation, pourquoi les startups privées ne pourraient-elles pas reproduire ce modèle lors du tour de financement de série A ?

Cet article explorera comment les actions tokenisées vont fondamentalement restructurer l'ensemble du système de services que les institutions de capital-risque fournissent aux startups, basé sur un Term Sheet (liste de conditions d'investissement) packagé.

Que contient exactement un Term Sheet ?

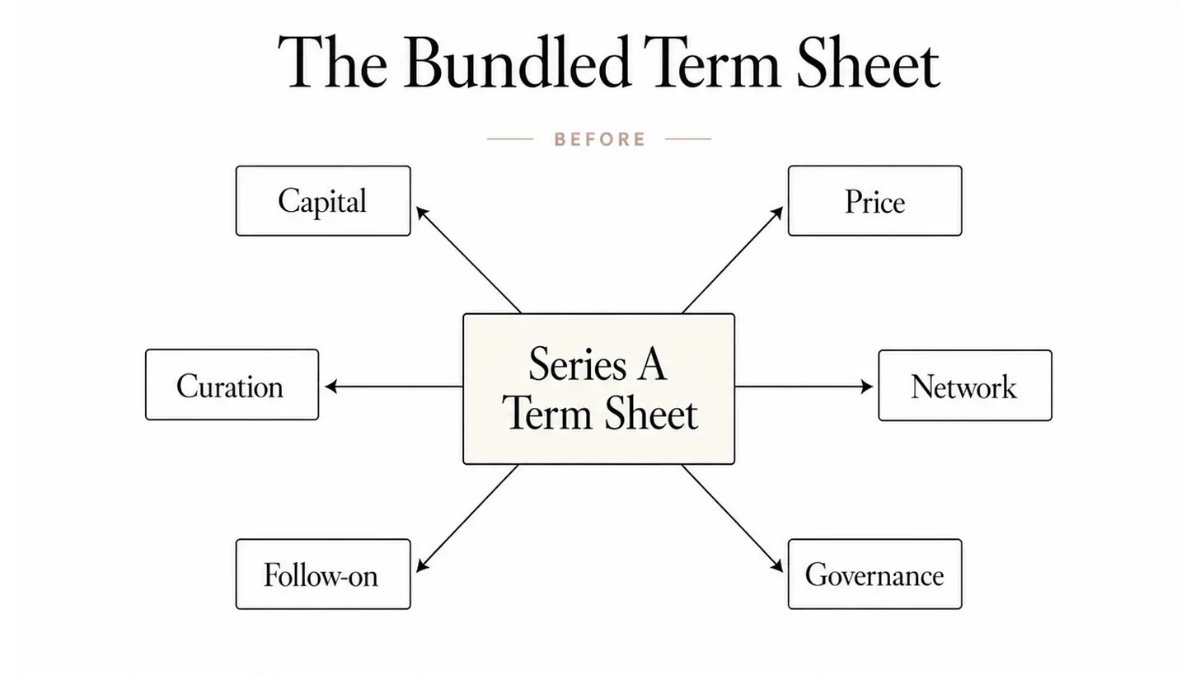

Les fondateurs qui cherchent un investissement en capital-risque (VC) ne demandent pas seulement des fonds. Chaque fois qu'une VC signe un Term Sheet, elle s'engage essentiellement à fournir un ensemble de services groupés.

- Premièrement, le soutien financier. La VC s'engage à investir du capital pour aider l'entreprise à accomplir sa croissance et son expansion de zéro à un.

- Deuxièmement, l'évaluation et la tarification. Toutes les entreprises privées ont besoin d'une évaluation, et sur le marché privé, le travail d'évaluation est généralement dirigé par l'investisseur leader.

- Troisièmement, l'endossement de valeur (Curation). La présence d'institutions renommées dans le registre des actionnaires équivaut à envoyer un signal au marché que la cible vaut la peine d'être investie, aidant l'entreprise à attirer des investisseurs suivants, des clients commerciaux et des talents de qualité.

La VC peut également s'appuyer sur des relations industrielles pour connecter l'entreprise avec des clients entreprises, des talents techniques seniors et des ressources clés de l'industrie. Dans certains cas, la VC inclura également un engagement implicite d'investissement supplémentaire suivi : accompagner le développement continu de l'entreprise, suivre et investir davantage. Enfin, et c'est le lien le plus crucial : le Term Sheet inclut des clauses de gouvernance d'entreprise. En contrepartie de la transaction d'investissement, la VC obtient généralement un siège au conseil d'administration, des droits d'information, des clauses de protection, ainsi que le pouvoir d'établir des restrictions sur le transfert d'actions.

Tout ce qui précède constitue le package de services complet que la VC vend aux startups lors d'un tour de financement.

Ce modèle groupé peut exister de manière stable à long terme, la racine du problème étant que le capital-investissement est depuis longtemps fermé aux investisseurs ordinaires. Les investisseurs individuels ordinaires qui souhaitent trader des actions privées et participer à la formation des prix dépendent fortement de la coopération de l'entreprise.

Cette image montre que la liste de conditions d'investissement traditionnelle de série A appartient au modèle groupé : un Term Sheet fournit en une fois un ensemble complet de services en six catégories : financement, tarification, endossement de valeur, ressources industrielles, investissement supplémentaire suivi et gouvernance d'entreprise ; les fondateurs ne peuvent pas les acheter séparément.

Le mois dernier, j'ai expliqué comment l'infrastructure blockchain décompose les fonctions des banques dans les activités de souscription d'IPO. Aujourd'hui, la technologie similaire qui soutient la tokenisation des actions révèle davantage : les VC ne monopolisent plus le droit d'évaluation et de tarification des entreprises privées.

Cependant, il existe ici des contraintes préalables clés.

Lorsque Securitize a promu la tokenisation des actions, c'était déjà une entreprise mature opérant depuis dix ans, disposant d'états financiers audités, de flux de trésorerie divulguables, et la plateforme supportait une échelle d'actifs tokenisés dépassant 4 milliards de dollars, le marché disposait d'informations suffisantes pour procéder à l'évaluation. En revanche, pour une startup de série A, les observateurs externes ne peuvent juger qu'en se basant sur le parcours du fondateur, la réputation personnelle et le concept commercial. Les actifs sous-jacents des deux types de cibles sont les mêmes, des actions, mais les bases fondamentales soutenant l'évaluation sont complètement différentes.

Cela illustre précisément le sens fondamental de l'endossement de valeur dans le Term Sheet. Pour les projets de série A, la valeur de la VC ne réside pas seulement dans le fait que son nom apparaisse dans le registre des actionnaires, mais aussi dans l'endossement de crédit pour les entreprises manquantes de données opérationnelles publiques. Les entreprises de stade pré-IPO tardif comme SpaceX et OpenAI sont plus faciles à tokeniser en actions, leurs caractéristiques opérationnelles sont déjà proches des sociétés cotées, bien avant la cotation officielle, les marchés de trading secondaires, les offres d'achat, les contrats perpétuels et les rapports des courtiers ont déjà formé des références de prix.

Bien que la mise en œuvre de la tokenisation des actions des entreprises précoces soit plus difficile et que le marché manque de données suffisantes pour former une tarification équitable, cela ne peut pas empêcher le démantèlement du package de services VC.

La vague de dégroupage des services arrive

Securitize n'est pas la première entreprise aux États-Unis à mettre des actions cotées sur la blockchain. En 2021, Exodus avait déjà réalisé une pratique sur Algorand, et l'entreprise d'actifs numériques et de centres de données Galaxy Digital avait également émis des actions sur chaîne. Mais Securitize a réalisé une percée industrielle, devenant la première entreprise à émettre simultanément des actions natives sur chaîne le premier jour de cotation.

Les tokens tradés sur les chaînes Solana et Avalanche ont la même force légale que les actions en circulation à la Bourse de New York. Chaque token bénéficie de droits de vote, de droits aux dividendes et de droits de revendication sur les actifs résiduels totalement équivalents, ce n'est ni un produit dérivé synthétique suivant simplement le prix, ni un certificat de revenu basé sur une structure véhicule à usage spécial offshore (SPV) détenant des actions. Les actions ordinaires tokenisées de Securitize sont totalement équivalentes aux droits des actions natives hors chaîne SECZ.

Les investisseurs confondent souvent la nature de la propriété des diverses actions sur chaîne sur le marché. Vaidik a résumé deux types principaux de « tokens actions » dans l'article « Qui détient vraiment vos actions américaines ? 83 % des actions du marché appartiennent nominalement à cette institution » : l'un est une émission native par l'émetteur (par exemple SECZ, Exodus), le token lui-même représente l'action ; l'autre appartient au mode d'encapsulation de custodie, comme les tokens actions xStocks, Robinhood, où le SPV détient les actions réelles, et les investisseurs ne bénéficient que du droit de revendication de revenu. Seuls les premiers tokens portent des droits d'actionnaire complets, et c'est précisément la base sur laquelle repose l'ensemble du modèle commercial de capital-risque.

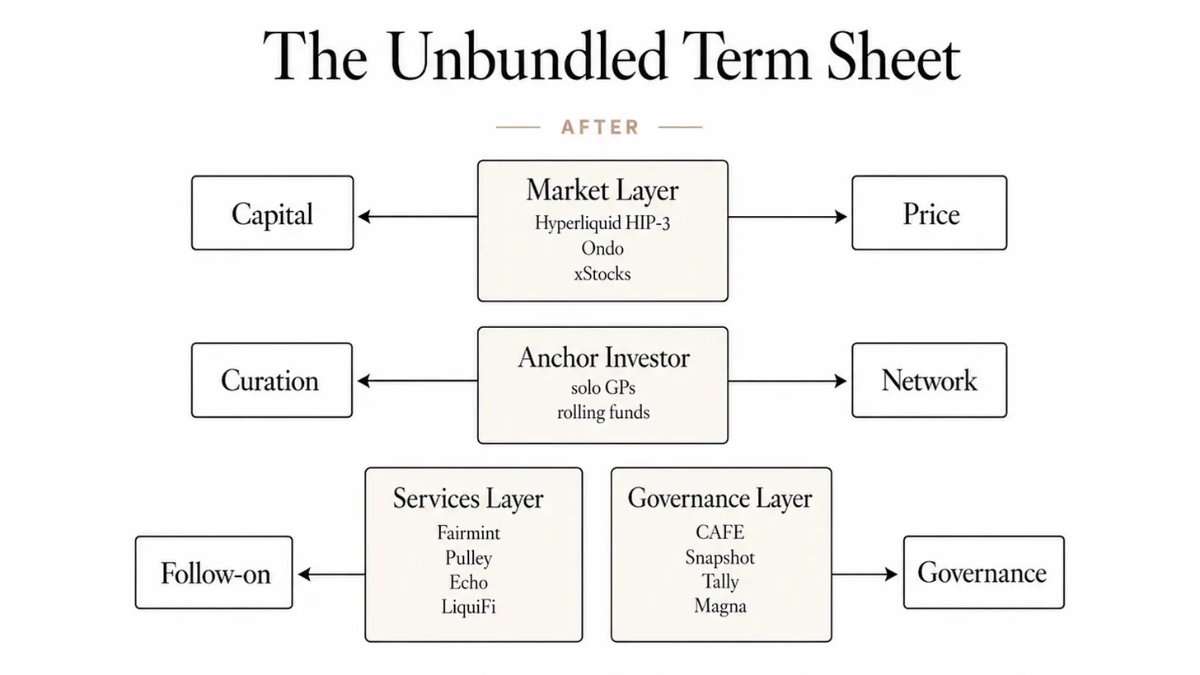

Une fois que les actions peuvent être tarifées en continu et circuler librement, les divers services initialement groupés dans le Term Sheet n'ont plus besoin d'être vendus en package, et divers besoins peuvent trouver des solutions indépendantes à moindre coût et plus efficaces.

Pour les entreprises matures disposant d'une base d'évaluation, la levée de fonds et la tarification d'évaluation sont progressivement prises en charge par la couche de marché : le marché forme un prix équitable, le capital suit le flux des prix. Actuellement, la valeur totale des actions tokenisées en lock-up d'Ondo Global Markets a dépassé 1 milliard de dollars ; sur la plateforme Hyperliquid, le prix du contrat perpétuel pré-cotation de Cerebras ne diffère que de 1,3 % de son prix d'ouverture au Nasdaq.

L'endossement de projet et les ressources de relations nécessitent toujours des investisseurs ancrés, mais les fonds leaders et le crédit de marque ne doivent plus nécessairement s'appuyer sur le système complet de grandes institutions comme Sequoia ou a16z. Elad Gil a établi un fonds individuel d'environ 1,5 milliard de dollars, s'appuyant uniquement sur sa personne et un fonds roulant, il peut réaliser le lead investment et fournir un endossement de marque.

Des fournisseurs de services professionnels spécialisés prennent en charge divers besoins associés : Fairmint et Pulley sont responsables de la gestion des registres d'actions ; Coinbase a acquis LiquiFi en juillet 2025, se positionnant sur la piste des tokens d'exercice ; Echo, acquis en octobre 2025, se concentre sur les outils de financement ; Magna et Sablier traitent les affaires d'exercice échelonné. Les fondateurs en 2026 peuvent combiner de manière autonome un ensemble complet d'outils, réalisant des capacités back-office qui ne pouvaient être achetées en package qu'auprès des VC par le passé.

La gouvernance d'entreprise devient programmable. L'architecture de Fairmint prend en charge un modèle de levée de fonds continu similaire au SAFE (Simple Agreement for Future Equity), capable de compléter automatiquement la conversion d'actions selon des règles prédéfinies ; les périodes de lock-up d'exercice et les règles de vesting sont exécutées de force par des smart contracts, ne dépendant plus simplement de documents écrits rédigés par des avocats.

À l'ère des actions tokenisées, la liste de conditions d'investissement réalise le dégroupage des services : les six fonctions initialement prises en charge par un seul Term Sheet de série A sont décomposées, les fonds et l'évaluation sont confiés à la couche de marché, l'endossement de crédit et les relations sont fournis par des investisseurs ancrés, la maintenance des actions et la gouvernance d'entreprise sont respectivement confiées à des fournisseurs de services techniques spécialisés, les fondateurs peuvent acheter séparément divers services selon leurs besoins.

Les canaux de liquidité secondaire continuent de s'étendre, les employés internes et les investisseurs précoces des entreprises ont plus de options de sortie. Les employés et les investisseurs anges des entreprises privées tokenisées n'ont pas besoin d'attendre longtemps une IPO pour réduire leurs participations et les convertir en liquidités.

La liquidité continue est précisément la transformation profonde apportée par le trading d'actions tokenisées. La liquidité remodèle complètement la logique avec laquelle les fondateurs et les employés considèrent les actions. Lorsque les actions peuvent être tradées à tout moment, le jeu d'intérêts derrière les cycles de lock-up d'exercice et les fenêtres de liquidation change en conséquence. Par le passé, les employés devaient souvent attendre quatre ans pour avoir l'opportunité de participer à une offre d'achat, aujourd'hui ils peuvent se connecter au marché secondaire à tout moment. Mais le nouveau modèle présente également des compromis entre avantages et inconvénients.

L'industrie crypto a déjà vu des cas similaires : les tokens de gouvernance de réseaux Layer 2 comme Arbitrum ARB et Optimism OP sont tradables dès leur lancement, après l'expiration de l'exercice, les tokens de l'équipe sont vendus massivement, le prix du token est décorrélé de la situation opérationnelle réelle du réseau, les fondateurs sont forcés de consacrer beaucoup d'énergie à surveiller le marché, distrayant le focus sur le développement du produit.

Bien sûr, cette analogie a des limites : ARB et OP sont des tokens de gouvernance, pas des actions d'entreprise, le prix reflète davantage l'activité de l'écosystème que les performances opérationnelles de l'entreprise. Mais les conflits de mécanismes d'incitation exposés sont très similaires. L'accès aux investisseurs qualifiés Reg D 506 (c), les exigences de lock-up de la règle 144, les accords de restriction de vente de plusieurs années, peuvent atténuer le phénomène de vente massive concentrée, mais ne peuvent pas éliminer le problème à la racine. Les actions tokenisées ouvrent un nouveau canal de sortie pour les détenteurs internes, brisant le mécanisme traditionnel du marché privé qui repose depuis longtemps sur le temps pour lisser la pression de réalisation.

Et l'investissement supplémentaire suivi que les fondateurs privilégient généralement le plus est le segment de l'ensemble du package de services VC qui n'a pas encore de solution de remplacement tokenisée mature.

La raison en est que tous les cadres réglementaires mis en œuvre actuels — y compris le pilote DTCC approuvé par la SEC, le système de trading de tokens Nasdaq, les activités connexes que la DTCC lancera en octobre — sont tous destinés aux entreprises cotées telles que les composants du Russell 1000. À ce stade, il n'existe pas de canal conforme supportant le trading public des actions tokenisées des startups de série A sur les plateformes mentionnées ci-dessus.

Quelles valeurs clés resteront entre les mains des VC ?

Après l'avènement de l'ère du streaming, l'étape de distribution musicale a été complètement commoditisée, mais les maisons de disques n'ont pas disparu. N'importe qui peut mettre des chansons sur Spotify, ce qui ne peut pas être commoditisé est l'activité de découverte d'artistes A&R : filtrer les créateurs méritant un investissement, construire la marque de l'artiste, ouvrir des ressources industrielles inaccessibles par les données seules. Les maisons de disques ayant achevé la transformation ont finalement évolué en institutions s'appuyant sur des données pour mener des jugements de valeur. Les activités initialement intégrées ont été décomposées entre divers fournisseurs de services, les maisons de disques gardant l'étape rare de jugement de valeur.

L'industrie du capital-risque reproduira probablement cette voie d'évolution. Les actions tokenisées prennent progressivement en charge toutes les affaires de processus dans le Term Sheet : enregistrement de la propriété, découverte des prix, transfert d'actions, déblocage et exercice selon le calendrier. L'efficacité de la blockchain pour traiter les processus standardisés est bien supérieure à celle d'un Term Sheet papier.

Ce qui est toujours rare, ce sont les investisseurs qui, par leur seule réputation, peuvent faciliter le prochain tour de financement, convaincre les grands clients de changer de fournisseur, et persuader les talents seniors de quitter les grandes entreprises pour rejoindre des startups. La technologie des tokens ne peut pas réaliser l'endossement de valeur commerciale pour les fondateurs.

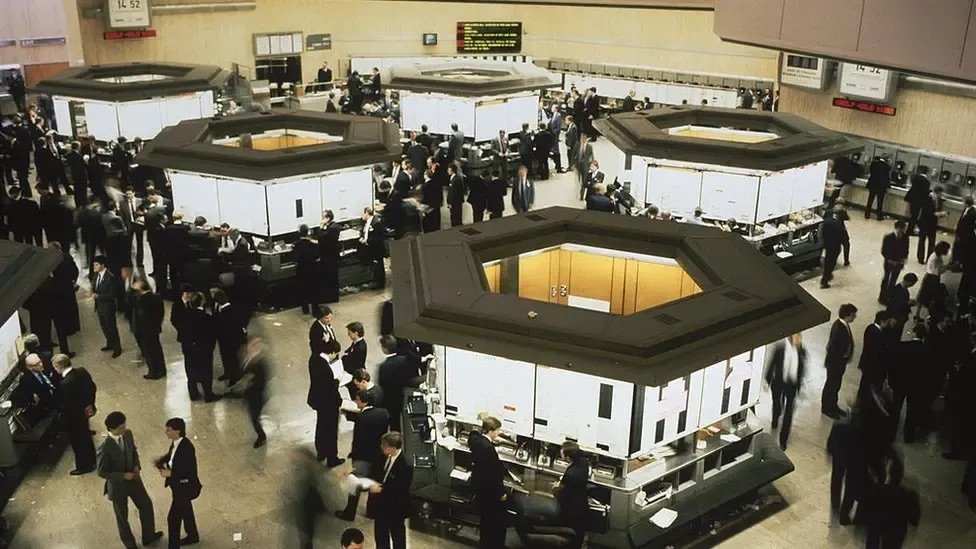

Mais toute vague de dégroupage de services finira par accueillir une nouvelle vague d'intégration, et les leaders de l'intégration sont souvent de nouveaux participants. Le Big Bang financier de Londres en 1986 a décomposé les activités des courtiers et des teneurs de marché, en moins de dix ans, les banques universelles ont réintégré diverses activités segmentées.

Après que la réforme du « Big Bang » de Londres a introduit le trading électronique, la salle de trading de la Bourse de Londres a perdu sa nécessité d'exister. Source : Getty Images, BBC

Pendant des décennies, les fondateurs se sont activement connectés aux VC, parce que c'est seulement ici qu'ils pouvaient obtenir en un guichet unique tous les services de financement, d'évaluation, d'endossement de projet et de support de gouvernance. Les actions tokenisées sont comme un long couloir, distribuant plusieurs portes indépendantes : une porte pour le financement, une porte pour la tarification, une porte pour résoudre les besoins de gouvernance. Les fondateurs ont toujours besoin de tous les services, mais n'ont plus besoin de les acheter uniformément auprès de la même institution.

Cela change également la logique de décision précoce des entrepreneurs à la base. Les fondateurs ne sont plus forcés de se débattre avec « choisir quel fonds entrer dans le registre des actionnaires, résolvant tous les problèmes de développement en une fois », mais obtiennent un droit de choix autonome : quelles activités confier au mécanisme de marché, quelles étapes choisir de faire confiance au jugement subjectif des personnes.

Les processus standardisés dans le Term Sheet seront transformés en tokens en premier, ce type d'activité est le plus facile à prendre en charge par le marché ; l'étape de jugement de valeur sera digitalisée en dernier, voire peut-être jamais digitalisée, le marché aura toujours besoin que des humains fournissent ce service. Une startup de série A pourra peut-être réaliser la mise sur chaîne des actions à l'avenir, mais il faudra toujours que quelqu'un fasse un jugement : cette action vaut-elle la peine d'être poussée sur le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News