En deux mois, de la ruée d'achat à la fuite massive : les fonds énergétiques enregistrent une hémorragie de 3,2 milliards de dollars en une semaine.

TechFlow SélectionTechFlow Sélection

En deux mois, de la ruée d'achat à la fuite massive : les fonds énergétiques enregistrent une hémorragie de 3,2 milliards de dollars en une semaine.

Est-ce qu'acheter au plus bas maintenant, c'est attraper un couteau qui tombe ?

Auteur : Claude, TechFlow

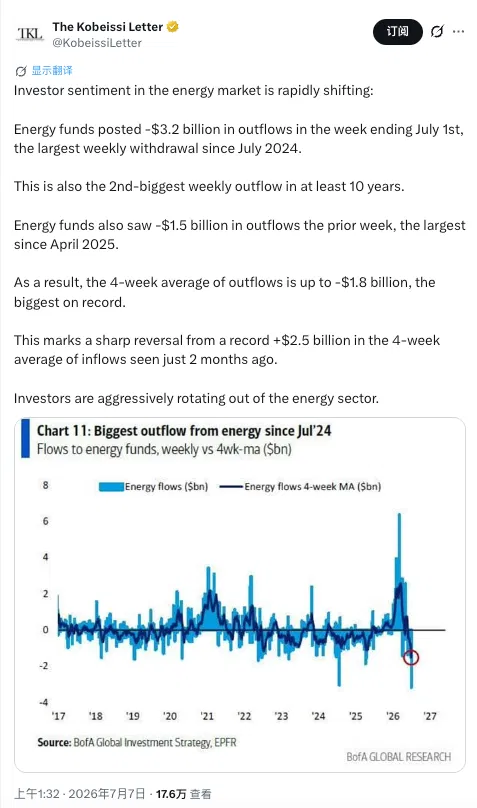

Résumé TechFlow : Bank of America, citant les données d'EPFR, indique que pour la semaine se terminant le 1er juillet, les fonds énergétiques mondiaux ont enregistré des sorties nettes de 3,2 milliards de dollars, le plus important retrait hebdomadaire depuis juillet 2024 et le deuxième plus important depuis au moins dix ans. La moyenne sur quatre semaines est passée d'un record d'entrées nettes de 2,5 milliards de dollars il y a deux mois à un record de sorties nettes de 1,8 milliard de dollars. L'accord de cessez-le-feu a ramené le Brent autour de 72 dollars, et ExxonMobil a chuté de 23 % depuis son sommet. La fin de la prime de guerre est un fait accompli ; le pari pour ceux qui entrent maintenant est de savoir si le cessez-le-feu va rompre.

Pendant la guerre en Iran, l'argent qui s'est engouffré dans le secteur énergétique se retire à un rythme record.

Selon BofA Global Research, citant les données d'EPFR, pour la semaine se terminant le 1er juillet, les fonds énergétiques mondiaux ont enregistré des sorties nettes de 3,2 milliards de dollars, le plus important retrait hebdomadaire depuis juillet 2024 et le deuxième plus important depuis au moins dix ans. La semaine précédente avait déjà enregistré des sorties de 1,5 milliard de dollars. La moyenne mobile sur quatre semaines a chuté à -1,8 milliard de dollars, le niveau le plus bas jamais enregistré. Il y a seulement deux mois, cette moyenne était de +2,5 milliards de dollars, également un record historique. Le compte de suivi de marché The Kobeissi Letter a publié le 7 juillet, indiquant que les investisseurs se retirent « agressivement du secteur énergétique ».

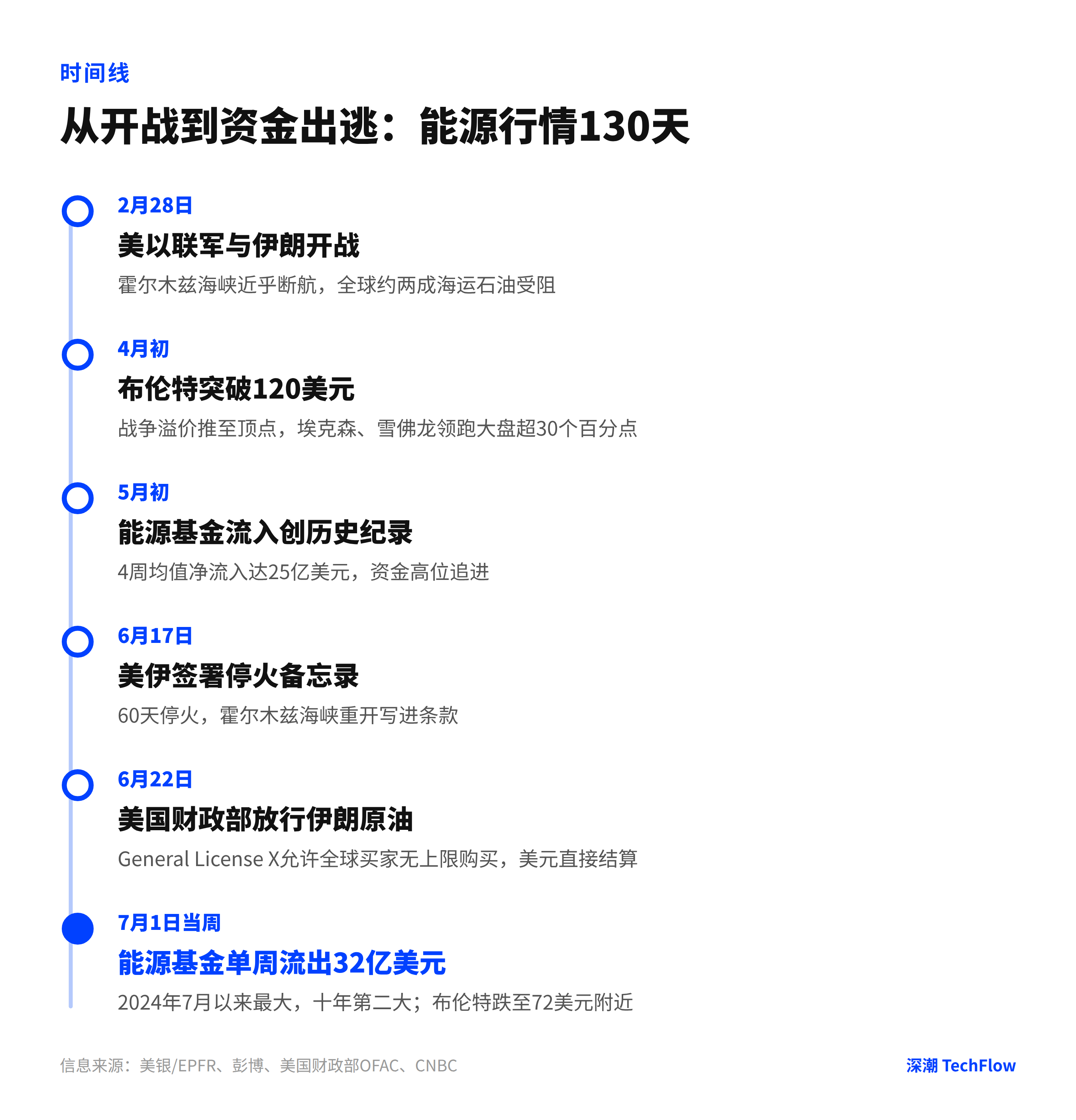

Il n'a fallu que deux mois pour passer d'entrées record à des sorties record, le point de bascule étant l'accord de cessez-le-feu de mi-juin.

L'énergie en tête de baisse, mais tout le tableau des flux de capitaux signale une aversion au risque

Se concentrer uniquement sur l'énergie sous-estimerait la portée de ce rapport. Au cours de la même semaine, les fonds d'actions américaines ont enregistré des sorties nettes de 17,2 milliards de dollars, le plus important depuis mars 2026 ; les fonds de matières premières ont enregistré des sorties de 6,8 milliards de dollars, également le plus important depuis mars ; les fonds or ont perdu du terrain pour la septième semaine consécutive, établissant le record de retraits consécutifs les plus longs depuis mars 2024 ; les fonds crypto ont enregistré des sorties de 2 milliards de dollars, le plus important retrait hebdomadaire depuis novembre 2025.

Où est allé l'argent ? Les fonds obligataires investment grade ont absorbé 17,2 milliards de dollars en une semaine, les obligations à haut rendement ont enregistré des entrées de 3,4 milliards de dollars, un sommet en plus d'un an, les fonds du marché monétaire ont reçu 55 milliards de dollars, et les fonds obligataires sont en flux nets positifs depuis 62 semaines consécutives.

L'image qui se dessine est celle d'une aversion au risque généralisée, l'énergie n'étant que le secteur le plus durement touché. Une partie de la pression vendeuse sur les fonds énergétiques provient de ventes associées à la réduction globale des risques ; si l'appétit pour le risque se réchauffe, cet argent pourrait revenir. Pour la partie des fonds pariant sur le prix du pétrole, leur retour dépendra de la structure de l'offre.

Le cessez-le-feu a ramené les prix du pétrole à la réalité, l'Arabie saoudite continue de baisser les prix pour gagner des parts de marché

Le 28 février, la coalition américano-israélienne est entrée en guerre contre l'Iran, le détroit d'Hormuz était presque bloqué et le Brent a brièvement dépassé 120 dollars. Le 17 juin, les États-Unis et l'Iran ont signé un mémorandum de cessez-le-feu, la réouverture du détroit étant inscrite dans les clauses. Le 22 juin, le Trésor américain a publié la « General License X », permettant aux acheteurs mondiaux d'acheter du pétrole iranien sans limite dans un délai de 60 jours et de régler directement en dollars. Les deux piliers de la prime de guerre, l'interruption de l'offre et les sanctions, ont été retirés l'un après l'autre en deux semaines.

Les mauvaises nouvelles du côté de l'offre ne s'arrêtent pas. Selon les données de Bloomberg, les exportations de pétrole brut du golfe Persique ont repris à 75 % des niveaux d'avant-guerre, le port de Ras Tanura en Arabie saoudite a repris les chargements. L'OPEC+ a approuvé une augmentation de production de 188 000 barils/jour le mois prochain, continuant à lever les restrictions de réduction de production. Saudi Aramco a réduit de 11 dollars le prix officiel du pétrole brut léger arabe vendu en Asie en août, le ramenant à une décote de 1,50 dollar par rapport au benchmark régional ; les deux dernières fois où une décote est apparue étaient pendant les guerres des prix de 2015 et 2020.

Au 7 juillet, le Brent oscillait entre 72 et 73 dollars, s'approchant de son plus bas depuis fin février, en baisse d'environ 40 % par rapport aux sommets de guerre. Citi a révisé sa prévision pour le Brent au troisième trimestre à 75 dollars et voit un prix moyen de 65 dollars en 2027. Pour les haussiers, aucun catalyseur de rebond du côté de l'offre n'est visible à court terme ; la seule variable est la stabilité du cessez-le-feu lui-même.

Exxon chute de 23 %, la prime de guerre s'est évaporée en deux semaines

L'effondrement des prix du pétrole a directement frappé les actions énergétiques. ExxonMobil est tombé d'un sommet de 176,41 dollars à moins de 140 dollars, une baisse de plus de 23 % ; Chevron a reculé d'environ 21 % depuis son sommet de 214,71 dollars. Au premier trimestre, ces deux actions surperformaient encore le marché de plus de 30 points de pourcentage ; aujourd'hui, elles ont rendu la majeure partie de leurs gains. Le leader des ETF énergétiques, XLE, après avoir atteint un sommet le 19 mai, a perdu 12 % en un mois.

Le plus gênant est à venir. Les résultats du deuxième trimestre, qui commenceront fin juillet, feront face à des hypothèses de prix du pétrole complètement différentes d'il y a deux mois. Au premier trimestre, Exxon a absorbé environ 4,6 milliards de dollars de pertes dues aux pertes de timing des dérivés et aux pertes d'actifs physiques au Moyen-Orient ; Chevron a également eu des postes similaires d'environ 2,9 milliards de dollars. Si le prix du pétrole reste à son niveau actuel, une partie des pertes de couverture sera inversée, mais le côté revenus devra faire face à la réalité d'un peu plus de 70 dollars.

Pour ceux qui ne sont pas encore partis, le principal soutien actuel est les dividendes et les rachats d'actions. Le dividende trimestriel d'Exxon est de 1,03 dollar et prévoit de racheter 20 milliards de dollars d'actions cette année, le dividende trimestriel de Chevron est de 1,78 dollar et poursuit des réductions de coûts de 3 à 4 milliards de dollars. Cela peut amortir la baisse, mais ne soutient pas une valorisation de niveau prime de guerre.

Les banques d'investissement parlent encore de 90 dollars, les opposants disent que la vente massive vise la mauvaise cible

Les prévisions des institutions montrent une stratification claire. Morgan Stanley fixe sa prévision pour le Brent au troisième trimestre à 90 dollars et au quatrième trimestre à 80 dollars, tout en maintenant une surpondération sur Exxon et Chevron. Goldman Sachs a réduit sa prévision pour le quatrième trimestre de 90 à 80 dollars et voit un prix moyen de 75 dollars en 2027. L'EIA prévoit une chute sous les 80 dollars au troisième trimestre et environ 70 dollars en fin d'année. Citi est le plus pessimiste. Le consensus des 33 analystes interrogés par Reuters en juin pour le prix moyen du Brent en 2026 est de 90,44 dollars, ce qui implique que les prix du pétrole au second semestre devraient être supérieurs aux prix actuels, ce qui est en contradiction directe avec la direction des flux de capitaux.

Un autre camp pense que cette vente massive vise la mauvaise cible. La chronique de 24/7 Wall St souligne que les investisseurs ont appuyé sur le bouton de vente de tout le secteur énergétique, mais les centres de données IA génèrent la plus forte croissance structurelle de la demande d'électricité depuis des décennies ; les services publics, le nucléaire et les entreprises d'alimentation distribuée sont injustement punis avec les actions pétrolières, les opportunités pourraient justement se cacher dans ces titres punis par association.

Les risques sont également évidents. Le 7 juillet, un navire transporteur de GNL qatari a été touché dans les eaux près d'Oman, le Brent a rebondi vers 73 dollars ce jour-là. Le cessez-le-feu actuel n'est qu'un mémorandum de 60 jours, la General License X expirera fin août et les négociations entre les États-Unis et l'Iran ont déjà échoué à plusieurs reprises cette année.

Vendre à découvert l'énergie rapporte un dividende de paix, pariant que le cessez-le-feu ne rompra pas ; ceux qui achètent au plus bas parient le contraire. Il est recommandé de surveiller attentivement les trois prochains points clés : les résultats du deuxième trimestre fin juillet, la fenêtre de renouvellement du cessez-le-feu mi-août et l'expiration de la GL X fin août.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News