Analyse du rapport de recherche de Guosen Securities : le stockage d'énergie mondial entre dans un cycle de résonance tripolaire Chine-États-Unis-Europe, le taux de croissance du stockage industriel et commercial surpasse celui du stockage en amont du compteur

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Guosen Securities : le stockage d'énergie mondial entre dans un cycle de résonance tripolaire Chine-États-Unis-Europe, le taux de croissance du stockage industriel et commercial surpasse celui du stockage en amont du compteur

Le stockage d'énergie est passé d'installations auxiliaires des nouvelles énergies à un secteur d'infrastructure électrique indépendant.

Rédigé par : Rita

Guide TechFlow

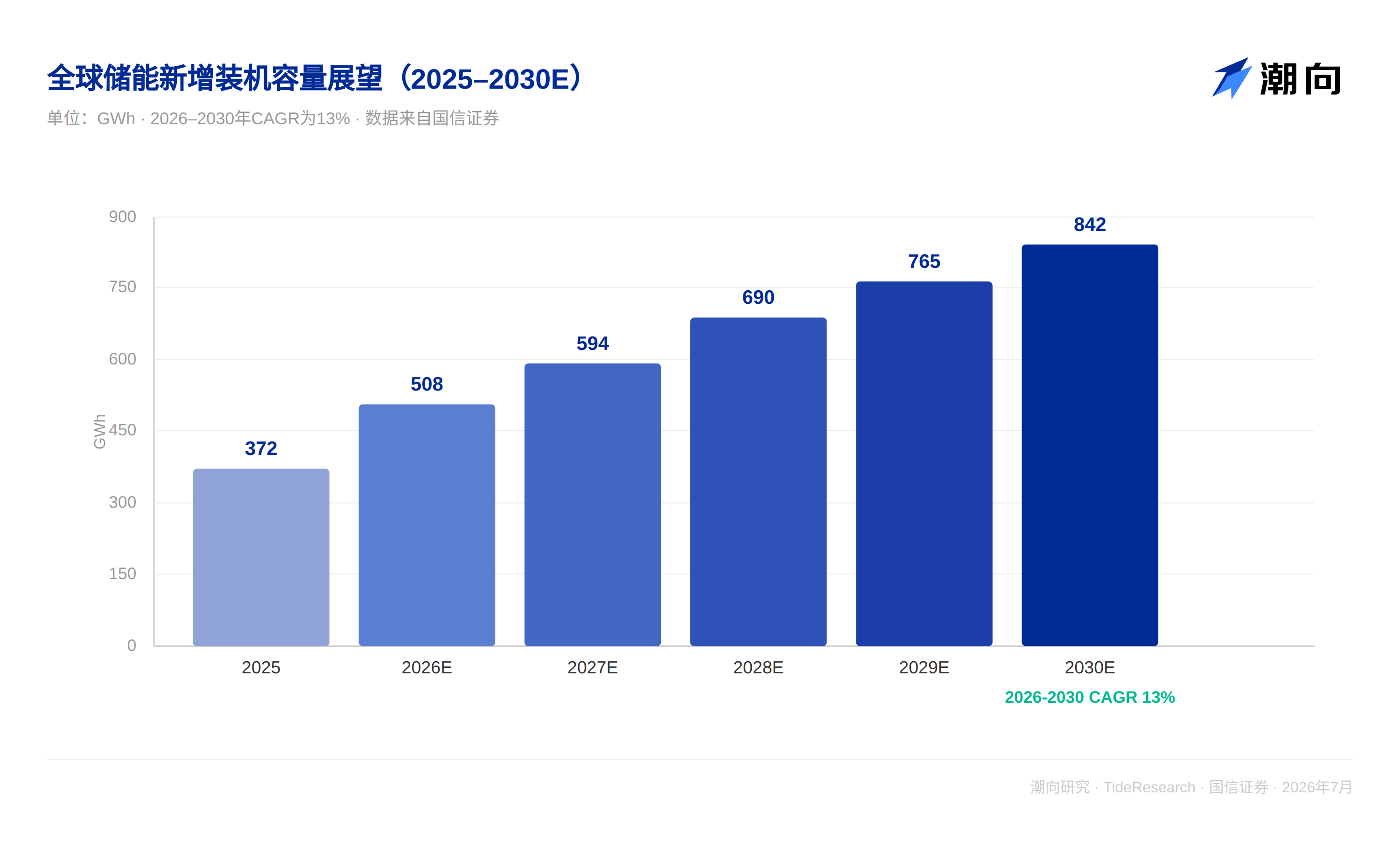

Le marché mondial du stockage d'énergie est en train de quitter la phase pilotée uniquement par les politiques. Selon la dernière étude de Guosen Securities, de 2026 à 2030, la nouvelle capacité installée de stockage d'énergie mondiale passera de 508 GWh à 842 GWh, avec un taux de croissance annuel composé de 13 %, correspondant à une valeur de production passant de 533,9 milliards de yuans à 839,5 milliards de yuans. Les trois grands marchés que sont la Chine, les États-Unis et l'Europe s'étendent simultanément, tandis que les marchés émergents tels que le Moyen-Orient, l'Asie du Sud-Est et l'Australie accélèrent leur suivi en raison de la pénurie d'électricité. Le stockage d'énergie est passé d'une installation auxiliaire pour les nouvelles énergies à une piste d'infrastructure électrique indépendante.

Chine : De la dépendance aux subventions vers la tarification de marché

En 2025, la nouvelle capacité installée de stockage d'énergie en Chine s'est élevée à 66 GW et 189 GWh, en hausse de 73 % en glissement annuel. Parmi celles-ci, le stockage avant compteur a ajouté 179 GWh, représentant 95 %, tandis que le stockage commercial et industriel a ajouté 10,5 GWh, représentant 5 %, en hausse de 40 % en glissement annuel. Le rapport souligne que la clé de cette croissance est le « Document n° 136 », qui pousse le stockage d'énergie à passer d'un statut de support pour les nouvelles énergies à celui d'acteur indépendant du marché électrique, tandis que le « Document n° 114 » a établi le mécanisme de tarification de la capacité au niveau institutionnel. En termes de structure des revenus, le stockage avant compteur en Chine a déjà construit un modèle de profit diversifié « garantie de capacité plus élasticité du marché spot plus incrément de services auxiliaires ». Des politiques de compensation de capacité ont été mises en œuvre dans de nombreuses régions, et le taux de rendement interne sur l'investissement total des projets ayant mis en œuvre la tarification de la capacité atteint généralement 7 % à 9 %, un niveau de retour difficile à voir à l'époque où l'on dépendait du stockage obligatoire. La réforme du mécanisme de tarification de l'électricité a également ouvert des espaces pour le stockage commercial et industriel. La mise en œuvre complète du mécanisme de tarification de pointe combinée à l'approfondissement du marché spot a continuellement élargi l'écart de prix entre les périodes de pointe et de creux dans les zones à forte charge commerciale et industrielle. Cependant, le rapport prévoit également un CAGR d'installation en Chine de seulement 8 % de 2026 à 2030, bien inférieur à la croissance de 73 % en 2025. Le centre de croissance sous une base élevée est en train de revenir naturellement.

États-Unis : L'AIDC force l'accélération du réseau, le stockage devient une nécessité

L'installation de stockage d'énergie aux États-Unis est principalement constituée de stockage avant compteur. En 2025, la nouvelle capacité de stockage d'énergie nouveau type a ajouté 57 GWh, en hausse de 29 % en glissement annuel, dont 51 GWh de stockage avant compteur, représentant 90 %. Le 18 juin, la Federal Energy Regulatory Commission des États-Unis a publié une directive exigeant que les six principaux opérateurs de réseau ouvrent une « voie rapide » de connexion au réseau pour les grands consommateurs d'électricité tels que les centres de données, tout en précisant que les coûts de support de connexion au réseau doivent être supportés par les consommateurs d'électricité eux-mêmes, forçant ainsi le côté charge à configurer localement des ressources de régulation flexibles. Cela signifie que pour les centres de données souhaitant accéder plus rapidement au réseau, le stockage d'énergie est presque la seule option réaliste, car il peut réaliser une régulation au niveau de la milliseconde, répondre directement aux fluctuations extrêmes de la charge de calcul, tout en satisfaisant aux multiples exigences de fiabilité de l'alimentation électrique et de réponse à la demande du réseau. Ajouté à la loi « Big and Beautiful » qui prolonge le crédit d'impôt pour l'investissement dans le stockage d'énergie jusqu'en 2036, les projets démarrés avant fin 2033 peuvent bénéficier d'un ratio de crédit de 100 %, qui diminuera respectivement à 75 % et 50 % en 2034 et 2035. Le rythme de retrait est nettement plus progressif que l'arrangement de retrait complet de l'éolien et du photovoltaïque en 2027. La certitude politique du stockage avant compteur aux États-Unis est nettement plus forte que sur les autres marchés.

Europe : L'accord tripartite inscrit l'objectif 2030 dans les documents politiques

La structure du marché du stockage d'énergie en Europe est plus équilibrée. En 2025, la nouvelle capacité installée était d'environ 27 GWh, en hausse de 24 % en glissement annuel. Parmi celles-ci, le stockage avant compteur représente 16,3 GWh (60 %), le stockage résidentiel 9,8 GWh (36 %) et le stockage commercial et industriel 3,6 GWh (13 %). Les taux de croissance en glissement annuel du stockage commercial et industriel et du stockage avant compteur ont atteint respectivement 62 % et 83 %. Le 26 juin, l'UE a signé l'« Accord tripartite sur le stockage d'énergie de l'UE », unissant les États membres, les entreprises industrielles et les institutions financières pour former une force conjointe, soutenant l'objectif de 200 GW de capacité installée de stockage d'énergie d'ici 2030. Il est clairement indiqué que l'UE doit ajouter 30 à 35 GW de stockage d'énergie de 2026 à 2028, et la proportion de stockage d'énergie satisfaisant la demande de pointe électrique doit doubler de 5 % à 10 %. 22 États membres ont simultanément émis des engagements nationaux de déploiement de stockage d'énergie. Le stockage commercial et industriel est le segment de marché à la pente la plus raide dans cet accord, la nouvelle capacité installée devant passer de 9 GWh en 2026 à 24 GWh en 2028, et la proportion de stockage commercial et industriel dans la capacité installée d'énergies renouvelables passant de 5 % à 20 %.

Marchés émergents : Le déficit électrique est la force motrice la plus primitive

L'Australie a lancé en mai de cette année un plan de subventions pour le stockage résidentiel de 2,3 milliards de dollars australiens, les ménages éligibles pouvant recevoir jusqu'à 4 000 dollars australiens de subvention d'installation. Parallèlement, les politiques de net metering dans chaque État se retirent progressivement et les tarifs de rachat du photovoltaïque continuent de baisser, ce qui contribue conjointement à augmenter le taux de pénétration du stockage résidentiel. Au Moyen-Orient, la « Vision 2030 » de l'Arabie saoudite prévoit une capacité installée d'énergies renouvelables de 120 GW, et les Émirats arabes unis prévoient une proportion de nouvelles énergies de 44 %. La connexion au réseau à haute proportion de photovoltaïque désertique est en train de générer une demande de stockage obligatoire. Parallèlement, la construction de centres de données au Moyen-Orient s'accélère, et le stockage d'énergie possède la double valeur de source d'alimentation de secours et d'arbitrage entre les périodes de pointe et de creux. En Asie du Sud-Est, le Vietnam et la Thaïlande ont déjà publié des politiques de stockage obligatoire pour les projets d'énergies nouvelles. La faiblesse des infrastructures de réseau amplifie davantage la valeur de substitution du stockage d'énergie. Le point commun de ces marchés est que le stockage d'énergie est un correctif nécessaire que le réseau ne peut pas stabiliser seul.

Il est plus intuitif de regarder les trois grands marchés ensemble. En termes de nouvelle capacité installée en 2025, la Chine avec 189 GWh dépasse de loin les 57 GWh des États-Unis et les 27 GWh de l'Europe, mais le rythme de croissance des cinq prochaines années est en train de s'inverser : le CAGR de la Chine de 2026 à 2030 n'est que de 8 %, celui des États-Unis selon les critères nord-américains peut atteindre 21 %, et l'Europe 10 %, tandis que le stockage commercial et industriel mondial avec un CAGR de 22 % devance tous les segments de marché.

Perspective TechFlow

Le CAGR donné par le rapport est en fait en train de se refroidir tranquillement. La Chine est passée de 73 % en 2025 à 8 % de 2026 à 2030, et la croissance totale mondiale n'est que de 13 %. Cela est quelque peu décalé par rapport au terme « haute prospérité », ressemblant davantage à une période de transition où l'industrie passe d'une expansion explosive à une croissance normalisée. La croissance composée de 22 % du stockage commercial et industriel est presque le double des 13 % du stockage avant compteur, et également nettement plus rapide que les 9 % du stockage résidentiel. Cela signifie que dans les prochaines années, ceux qui réaliseront vraiment des rendements excédentaires ne sont probablement pas les leaders traditionnels du grand stockage, mais les entreprises plus compétentes dans le distribué et l'approfondissement des canaux. Les neuf cibles listées dans le rapport couvrent toute la chaîne du grand stockage, du stockage résidentiel et du stockage commercial et industriel, avec une couverture très large. Cependant, pour les investisseurs ordinaires, distinguer clairement dans quel segment de marché spécifique se trouve le beta que l'on achète est peut-être plus important que de se souvenir de la notation « Surperformer » elle-même. De plus, le rapport regroupe le Moyen-Orient, l'Asie du Sud-Est et l'Australie comme croissance des marchés émergents, mais l'intensité de mise en œuvre des politiques et la vitesse de construction du réseau dans ces régions varient considérablement. La possibilité que les politiques de stockage obligatoire soient mises en œuvre comme prévu est la variable qui détermine vraiment si cette croissance peut être réalisée.

Avis de non-responsabilité

Cet article est un résumé et une interprétation par TechFlow Research de rapports de recherche de tiers provenant de maisons de titres. Les notations, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont les points de vue des analystes de cette maison de titres, représentant uniquement la position de leur institution affiliée, ne représentant pas les points de vue de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News