Rapport quotidien Bitget UEX | Suspension temporaire par les États-Unis des sanctions pétrolières contre l’Iran ; le secteur des semi-conducteurs reste robuste, mais des signaux d’alerte apparaissent ; le recul de SpaceX pèse sur les actions technologiques

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Suspension temporaire par les États-Unis des sanctions pétrolières contre l’Iran ; le secteur des semi-conducteurs reste robuste, mais des signaux d’alerte apparaissent ; le recul de SpaceX pèse sur les actions technologiques

Dans l’ensemble, la détente géopolitique et la trajectoire de la Réserve fédérale américaine constituent les variables clés ; les investisseurs devraient surveiller la validation par les données ainsi que les opportunités de différenciation.

I. Actualités en vedette

Dynamique de la Réserve fédérale – Stratège RBC : les marchés actions américains peuvent absorber une hausse modérée des taux

- Lori Calvasina, directrice des stratégies actions aux États-Unis chez RBC Capital Markets, indique que les marchés actions devraient rester stables à condition que la Réserve fédérale procède à environ deux hausses de 25 points de base au cours des 12 prochains mois. Le nouveau président, Kevin Warsh, a souligné qu’il ne tolérerait pas une inflation élevée, mais les marchés ont toutefois enregistré une série de gains consécutifs.

- Les marchés actions américains ont rebondi malgré une semaine de négociation raccourcie ; l’indice S&P 500 a grimpé d’environ 18 % depuis son creux de fin mars. Impact sur les marchés : les attentes de resserrement monétaire modéré n’ont pas notablement freiné l’appétit pour le risque, mais les investisseurs doivent demeurer vigilants face aux données d’inflation qui pourraient orienter davantage la trajectoire politique.

Matières premières internationales – Les États-Unis lèvent temporairement les sanctions pétrolières contre l’Iran pour une durée de 60 jours

- Le secrétaire au Trésor américain, Scott Bessent, a annoncé le 22 que le Département du Trésor avait émis une licence générale valable 60 jours dans le cadre du cadre de négociations entre les États-Unis et l’Iran, levant les restrictions sur la production, la livraison, la vente et l’importation de pétrole brut, de produits pétrochimiques et de produits pétroliers iraniens jusqu’au 21 août 2026.

- Cette mesure marque le retour du pétrole iranien sur le marché américain après 35 ans, ce qui pourrait accroître l’offre mondiale et apaiser les tensions au Moyen-Orient. Impact sur les marchés : pression à la baisse à court terme sur les prix du pétrole ; les fonds spéculatifs ont accru leurs positions nettes vendeuses sur le WTI à un niveau proche de leur plus haut depuis cinq mois, reflétant clairement les anticipations d’un retour de l’offre. En parallèle, ce développement introduit une nouvelle variable sur le marché de l’énergie.

Politique macroéconomique – Trump signe des décrets exécutifs pour promouvoir le développement des ordinateurs quantiques

- Trump a signé deux décrets exécutifs enjoignant aux agences fédérales de coopérer avec le secteur privé afin de déployer, d’ici 2028, des ordinateurs quantiques destinés à la recherche scientifique, et de renforcer la préparation en matière de sécurité des systèmes quantiques face aux menaces cryptographiques. Impact sur les marchés : cela stimule les perspectives à long terme des infrastructures technologiques et pourrait bénéficier à la chaîne d’approvisionnement associée, bien qu’à court terme cela accentue la différenciation thématique au sein du secteur traditionnel des semi-conducteurs.

II. Revue des marchés

Performance des matières premières et des devises (mise à jour en temps réel)

- Or au comptant : environ 4 200 USD/once, variation sur 24 h : environ -0,2 %

- Argent au comptant : environ 65 USD/once, variation sur 24 h : environ -0,5 %

- Pétrole brut WTI : environ 74 USD/baril, variation sur 24 h : environ +0,4 %

- Pétrole brut Brent : environ 78 USD/baril, variation sur 24 h : environ +0,3 %

- Indice du dollar (DXY) : environ 101,0 points, variation sur 24 h : environ +0,1 %

Analyse des facteurs moteurs : La conclusion d’un accord de paix temporaire entre les États-Unis et l’Iran, assorti d’une levée des sanctions pétrolières pour 60 jours, ouvre la voie à la reprise des activités maritimes dans le détroit d’Ormuz et à une augmentation de l’offre. Les fonds spéculatifs ont fortement accru leurs positions nettes vendeuses sur le WTI, atteignant un niveau proche de leur plus haut depuis cinq mois, ce qui exerce une pression baissière à court terme sur les prix du pétrole, tout en amplifiant la volatilité. Les déclarations résolument « hawkish » du nouveau président de la Fed, Kevin Warsh, soutiennent une légère appréciation du dollar, tandis que les anticipations d’inflation provoquent un délestage lucratif sur les métaux précieux, entraînant une légère baisse des cours de l’or et de l’argent. Bien que la demande industrielle tirée par l’IA continue de soutenir à long terme des ressources telles que le cuivre, la détente géopolitique actuelle et l’évolution du dollar dominent les corrélations à court terme. Des investisseurs tels que Rick Rule soulignent que les goulots d’étranglement physiques pourraient constituer une contrainte invisible à l’expansion de l’IA ; à court terme, les marchés suivent attentivement l’impact continu des négociations entre les États-Unis et l’Iran sur les prix de l’énergie. Dans l’ensemble, les intercorrélations entre actifs montrent un regain d’appétit pour le risque, quoique teinté d’une certaine prudence, et la corrélation négative traditionnelle entre pétrole et or réapparaît.

Performance des cryptomonnaies

- BTC : environ 64 190 USD, +0,35 %

- ETH : environ 1 730 USD, +0,32 %

- Capitalisation boursière totale des cryptomonnaies : environ 2 280 milliards USD, +0,1 %

- Liquidations sur les marchés à effet de levier : environ 368 millions USD liquidés sur 24 h, dont environ 203 millions USD de positions longues

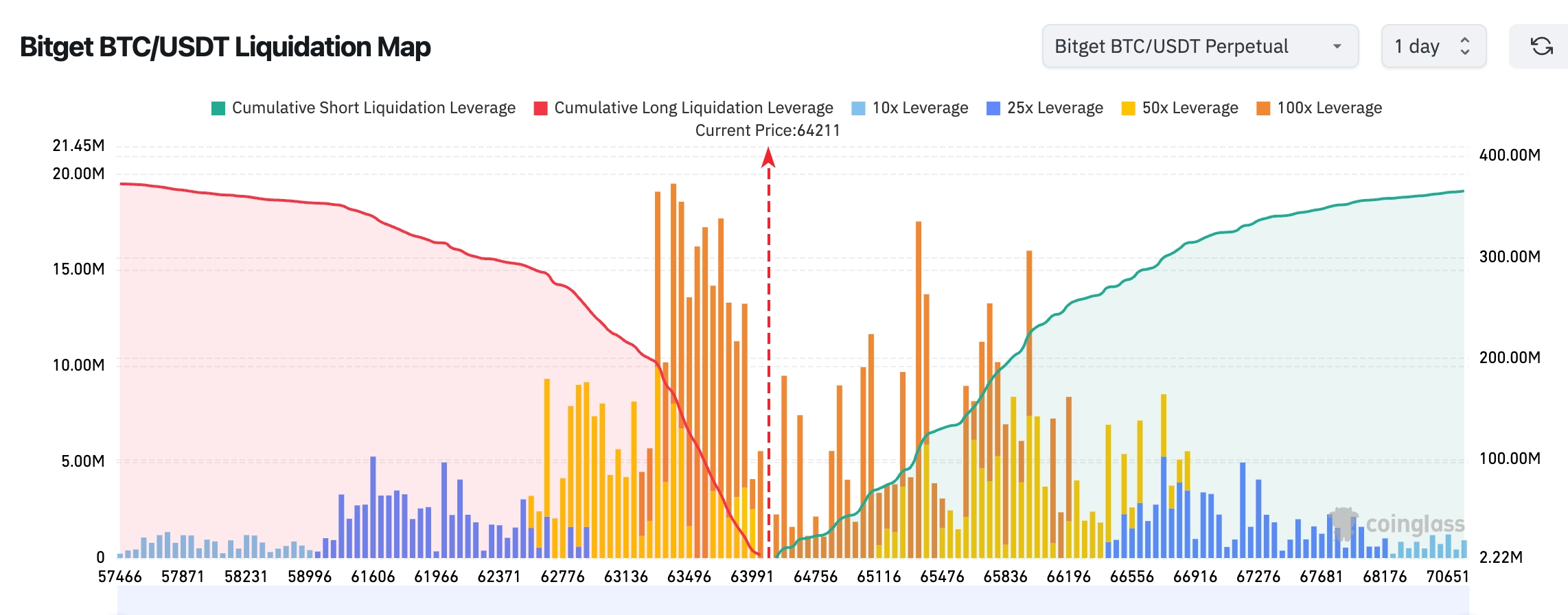

- Carte des liquidations Bitget BTC/USDT : le cours actuel du BTC s’élève à environ 64 211 USD. Une concentration importante de liquidations de positions longues se situe dans la fourchette inférieure allant de 63 200 à 64 000 USD ; si le cours recule vers cette zone, cela pourrait déclencher une vague de liquidations en chaîne de positions longues et accentuer la volatilité à la baisse. À l’inverse, une zone de pression plus dense de liquidations de positions courtes s’étend entre 65 300 et 66 000 USD ; si le BTC poursuit sa progression, cela pourrait générer un « short squeeze », propulsant le cours au-delà de 66 500 USD.

- Entrées/sorties nettes des ETF spot : les ETF spot BTC ont enregistré hier une entrée nette d’environ 100 millions USD

Analyse des facteurs moteurs : Les progrès vers la paix entre les États-Unis et l’Iran ont atténué les risques géopolitiques, et l’environnement macroéconomique relativement stable a ainsi fourni un soutien modéré aux marchés cryptos, entraînant un léger rebond du BTC et de l’ETH, et une capitalisation boursière globale en légère hausse. Le flux de capitaux vers les ETF persiste dans le sens des entrées nettes, témoignant d’un intérêt institutionnel durable, bien que les données de liquidation à effet de levier signalent encore une pression à la prise de bénéfices à des niveaux élevés. Des acteurs majeurs comme MicroStrategy continuent d’acheter du bitcoin, tandis que sur le plan technique, le BTC oscille autour d’une fourchette critique, présentant une certaine divergence par rapport à l’ETH. La tendance générale reste globalement oscillatoire, la corrélation entre le dollar américain et l’appétit pour le risque demeurant le facteur dominant. Les investisseurs doivent surveiller l’impact des négociations géopolitiques approfondies sur les actifs de refuge ainsi que la dynamique de déleverage sur les marchés à effet de levier.

Performance des indices boursiers américains

- Dow Jones : clôture à environ 51 637 points (+0,29 %)

- S&P 500 : clôture à environ 7 471 points (-0,37 %)

- Nasdaq Composite : clôture à environ 26 167 points (-1,32 %)

Actualités des géants technologiques

- NVDA : environ 208,65 USD (-0,97 %)

- AAPL : environ 297,01 USD (-0,34 %)

- MSFT : environ 367,34 USD (-3,18 %)

- GOOGL : environ 349,68 USD (-4,99 %)

- AMZN : environ 232,79 USD (-4,75 %)

- META : environ 563,85 USD (-2,32 %)

- TSLA : environ 405,05 USD (+1,14 %)

Synthèse des performances et analyse des facteurs moteurs : Les indices boursiers américains affichent des performances contrastées : le Dow Jones résiste mieux à la baisse, tandis que le Nasdaq subit une forte pression, et les géants technologiques présentent une divergence marquée. Le secteur des semi-conducteurs est globalement solide, l’indice Philadelphia Semiconductor (SOX) ayant atteint un nouveau sommet historique ; le cours de Micron (MU) a franchi pour la première fois la barre des 1 200 USD, mais BTIG met en garde contre le fait que des mouvements similaires dans le passé sont souvent survenus au sommet des marchés. GOOGL a connu une chute brutale suite au départ de John Jumper, talent clé en IA de DeepMind, qui a rejoint Anthropic, et AMZN a suivi cette correction ; en revanche, les valeurs centrales de l’IA telles que NVDA ont bénéficié d’un retour des capitaux, tandis que TSLA s’est montré relativement résilient. Le cours de SpaceX a chuté de plus de 16 %, entraînant une destruction de valeur de 400 milliards USD et une baisse sous le cours de clôture de la première journée de cotation lors de son introduction en bourse, aggravant davantage le climat général. Globalement, l’enthousiasme pour le thème de l’IA demeure intact, mais les pressions liées à l’évaluation et les événements spécifiques aux entreprises (notamment la mobilité des talents) accentuent la divergence entre les titres, tandis que la détente géopolitique offre un tampon macroéconomique.

Aperçu global des contrats actions sur le marché crypto

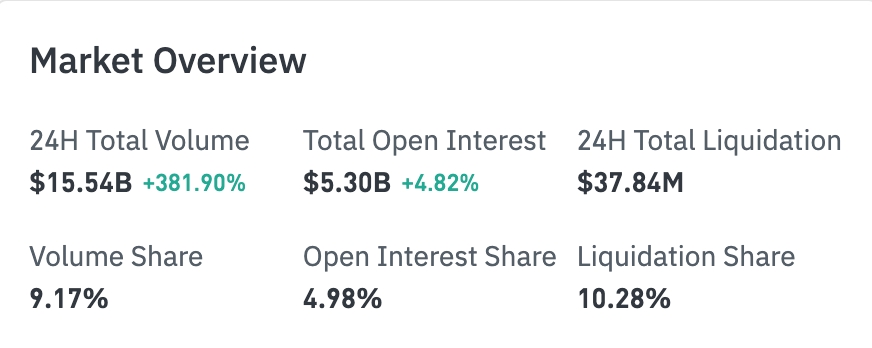

Chiffre d’affaires total sur 24 h : 15,54 milliards USD (+381,90 %)

Position ouverte totale : 5,30 milliards USD (+4,82 %)

Montant total des liquidations sur 24 h : 37,84 millions USD

Part relative : chiffre d’affaires 9,17 %, position ouverte 4,98 %, liquidations 10,28 %

Performance des positions par secteur (principaux secteurs)

Technologie : 2,68 milliards USD

Finance : 164 millions USD

Consommation : 78,89 millions USD

Industrie : 30,65 millions USD

Biotechnologie : 15,82 millions USD

Observation des tendances : la taille des positions dans le secteur technologique continue de s’accroître et conserve largement la première place, les capitaux du marché restant concentrés principalement sur les actifs liés à l’IA et aux semi-conducteurs.

Carte thermique du marché (positions ouvertes)

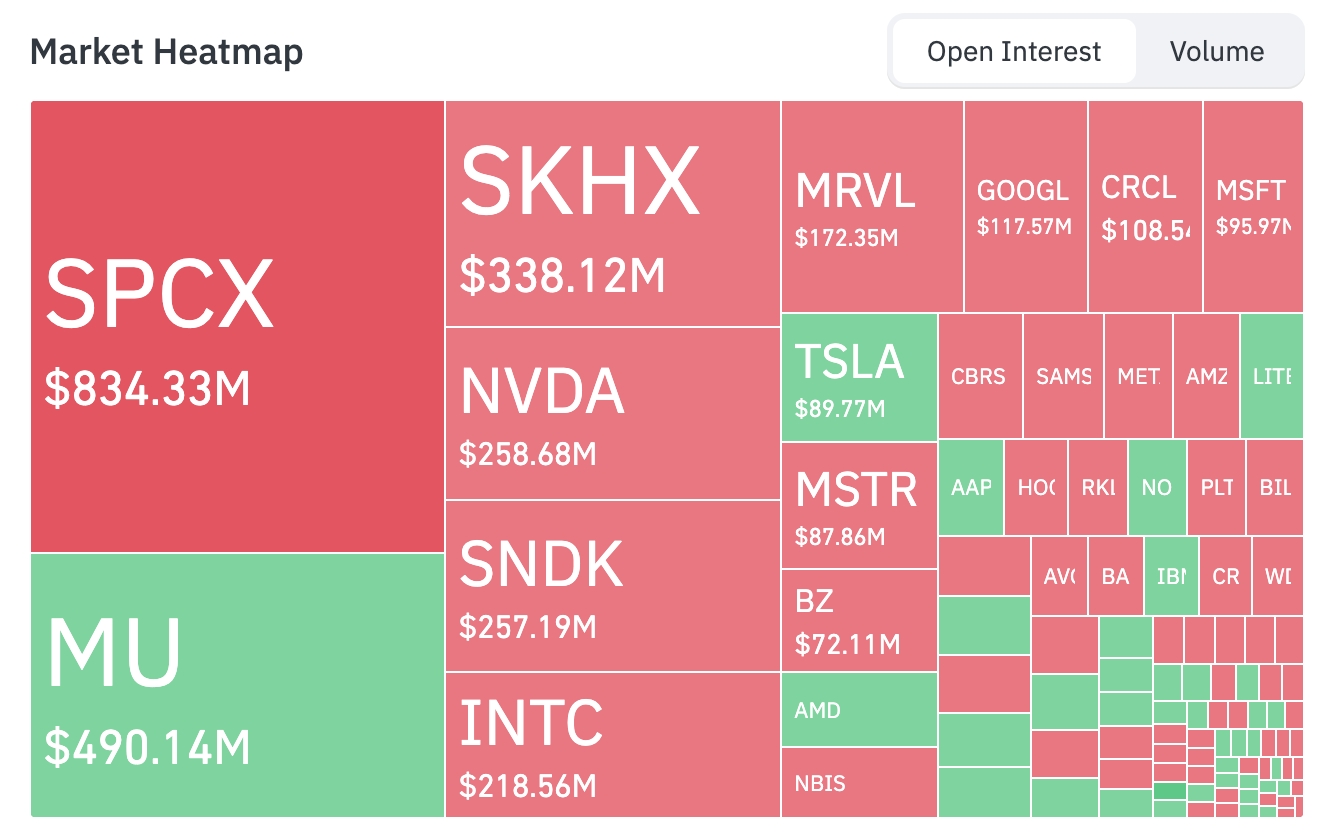

Classement des actifs les plus détenus (en milliards USD) :

SPCX : 834 millions — taille de position ouverte la plus importante

MU : 490 millions

SKHX : 338 millions

NVDA : 259 millions

SNDK : 257 millions

INTC : 219 millions

MRVL : 172 millions

GOOGL : 118 millions

CRCL : 109 millions

MSFT : 96 millions

TSLA : 90 millions

MSTR : 88 millions

BZ : 72 millions

Du côté des flux de capitaux, des augmentations de positions ont été observées sur MU, TSLA, LITE, AAPL et AMD ; en revanche, SPCX, SKHX, NVDA, MRVL, GOOGL, CRCL, MSFT et MSTR ont enregistré des réductions de positions ou des sorties de capitaux.

Observation des mouvements sectoriels

Secteur des semi-conducteurs – Forte hausse

- Titres représentatifs : Micron Technology (MU) en hausse de plus de 6 %, Intel (INTC) en hausse de plus de 5 %, et d’autres fabricants de puces comme SanDisk également en progression positive.

- Facteurs moteurs : la demande robuste pour la mémoire à haute bande passante (HBM) et les puces à procédés avancés, provenant des centres de données IA, continue de se concrétiser, tandis que l’indice Philadelphia Semiconductor (SOX) atteint de nouveaux sommets historiques, propulsant l’ensemble du secteur à la hausse. En tant que leader mondial de la mémoire, Micron bénéficie directement du cycle d’expansion de la puissance de calcul IA. Toutefois, Jonathan Krinsky, stratège technologique en chef chez BTIG, alerte que le ratio de performance du SOX par rapport au Nasdaq-100 s’approche de niveaux extrêmes historiques (similaires à ceux observés pendant la bulle technologique de 2000–2001), et que plusieurs hausses journalières supérieures à 5 % se sont produites ces 60 derniers jours, signalant un risque technique de correction. À court terme, le secteur pourrait osciller entre le soutien fourni par le thème de l’IA et la pression de réalisation des profits. Les investisseurs doivent surveiller la cohérence entre valorisations et résultats réels, ainsi que l’évolution de la liquidité macroéconomique.

1. SpaceX (SPCX.US) – Retournement majeur : synthèse de l’événement : Le cours de SpaceX a chuté de plus de 16 % lundi, effaçant instantanément environ 400 milliards USD de capitalisation boursière et tombant sous le cours de clôture de la première journée de cotation de son introduction en bourse record aux États-Unis. Par ailleurs, la société vient de conclure une introduction en bourse aux États-Unis d’un montant de 75 milliards USD, attirant l’attention du marché. En outre, SpaceX a signé avec la startup open-source en IA Reflection AI un accord de fourniture de puissance de calcul d’une valeur supérieure à 6 milliards USD : cette dernière aura accès aux puces NVIDIA GB300 du supercalculateur Colossus et versera 150 millions USD par mois à partir de juillet 2026 (soit environ 6,3 milliards USD au total si l’accord est pleinement exécuté). Enfin, des banquiers travaillent à la première émission obligataire de SpaceX classée « investment grade », avec des échéances allant de 5 à 30 ans, afin de financer à long terme l’expansion de ses infrastructures IA. Interprétation du marché : Les investisseurs réalisent des profits sur les titres à forte croissance purement axés sur l’IA ou l’espace, tandis que la divergence au sein du secteur technologique et la détente géopolitique conduisent à un basculement de l’appétit pour le risque. Certains acteurs institutionnels considèrent que, en tant que société cotée non traditionnelle, les attentes de croissance élevée de SpaceX ont déjà été intégrées dans son cours, rendant logique un ajustement de valorisation à court terme lié à la réalisation de profits. Cependant, l’accord relatif à la puissance de calcul IA et le projet d’émission obligataire montrent que la société accélère la convergence profonde entre ses technologies spatiales et les infrastructures IA, renforçant ainsi la résilience de sa narration à long terme. Implications pour les investisseurs : La volatilité à court terme augmente nettement ; il est recommandé de suivre de près les progrès de la tournée de présentation de l’émission obligataire et les jalons concrets de déploiement de la puissance de calcul IA. Pour les investisseurs à long terme, ce recul pourrait offrir une fenêtre d’observation de l’efficacité des dépenses en capital et de l’exécution opérationnelle, mais ils doivent rester vigilants face aux pressions continues exercées par une valorisation très endettée dans un environnement de resserrement macroéconomique.

2. Alphabet (GOOG.US) – Mobilité des talents en IA : synthèse de l’événement : John Jumper, scientifique phare de DeepMind et lauréat du prix Nobel de chimie 2024, a annoncé vendredi dernier sur X qu’il quittait Google après neuf années de service pour rejoindre Anthropic, concurrent direct. Il a dirigé le développement d’AlphaFold, outil ayant prédit plus de 200 millions de structures protéiques, transformant profondément le paradigme mondial de la recherche biomédicale et bénéficiant à plus de 2 millions de scientifiques dans 190 pays. Cet événement est perçu comme un jalon marquant une nouvelle phase dans la course aux talents en IA aux États-Unis. Interprétation du marché : Les institutions s’inquiètent largement de l’impact potentiel négatif de cette perte de talent sur la compétitivité à long terme de Google en IA, surtout dans un contexte où des acteurs comme OpenAI et Anthropic accélèrent leur progression. DeepMind était la « pierre précieuse » de l’IA chez Google ; ce départ a exacerbé les débats sur la difficulté des grands groupes à retenir leurs talents et la possible érosion de leur dynamique d’innovation, faisant chuter le cours de GOOG de plus de 5 % en séance. Cependant, Google a simultanément annoncé des partenariats avec des entreprises telles que 24A et des investissements continués, montrant qu’il cherche à compenser ce risque via une stratégie écosystémique. Implications pour les investisseurs : La mobilité des talents deviendra un catalyseur important de la divergence des valorisations des géants technologiques ; les investisseurs sont invités à comparer les taux de rétention des dépenses en R&D et les productions brevetées des différentes entreprises. Pour Alphabet, une pression à court terme pourrait être suivie d’un regain de confiance du marché si l’entreprise parvient rapidement à combler ce vide ou à renforcer sa stratégie open source / de partenariat.

3. Micron Technology (MU) – Franchissement d’un seuil historique : synthèse de l’événement : Le cours de Micron Technology (MU) a franchi pour la première fois la barre symbolique des 1 200 USD, progressant de plus de 6 % en une seule séance, devenant ainsi le point fort du secteur des semi-conducteurs. Précédemment, l’indice Philadelphia Semiconductor (SOX) avait déjà atteint plusieurs fois des sommets historiques, tandis que des entreprises telles qu’Intel et SanDisk avaient aussi enregistré des hausses significatives, reflétant la demande persistante et vigoureuse pour les mémoires et stockages haute performance tirée par l’IA. Interprétation du marché : La demande explosive pour la mémoire à haute bande passante (HBM) et les DRAM/NAND avancés, issue des centres de données IA, constitue le moteur central de la croissance des résultats et des valorisations de Micron. Selon les analystes institutionnels, dans le contexte de dépenses en capital IA de plusieurs milliers de milliards de dollars engagées par les géants technologiques mondiaux, les goulots d’étranglement liés à la mémoire deviennent l’un des principaux freins, et Micron, en tant que fournisseur clé, en tire directement profit. Rick Rule et d’autres investisseurs spécialisés dans les ressources soulignent également que le soutien physique de l’IA (cuivre, matériaux pour puces, etc.) est sous-évalué par le marché, renforçant davantage les opportunités structurelles dans les segments intermédiaires et aval de la chaîne des semi-conducteurs. Toutefois, des analystes techniques tels que BTIG mettent en garde contre le fait que la force extrême du secteur s’approche de niveaux historiques de bulle, rendant le risque de correction non négligeable. Implications pour les investisseurs : Suivre la synchronisation entre le cycle des dépenses en capital IA et l’expansion des capacités de production de Micron ; la valorisation doit être justifiée par une croissance réelle des revenus, et non seulement par des dynamiques émotionnelles. À moyen terme, si la détente géopolitique réduit les risques pour la chaîne d’approvisionnement, ce titre pourrait maintenir sa force structurelle, mais des disciplines strictes de prise de bénéfices seront nécessaires pour faire face à un refroidissement technique éventuel.

4. Semtech (SMTC) – Bénéficiaire du calcul en périphérie (edge computing) lié à l’IA : synthèse de l’événement : Semtech, fournisseur de semi-conducteurs analogiques et hybrides, affiche des performances remarquables dans les applications liées à l’IA, et son cours suit la tendance haussière globale du secteur. Ses produits sont largement utilisés dans les domaines du calcul en périphérie, de l’interconnexion des centres de données et de l’Internet des objets (IoT), tirant profit de la tendance à déplacer l’infrastructure IA du cloud vers le « edge » (périphérie réseau). Interprétation du marché : À mesure que le déploiement des modèles IA évolue d’un modèle centralisé dans les centres de données vers une inférence en temps réel en périphérie, la demande pour les solutions de chaîne de signaux de Semtech augmente nettement. Les institutions considèrent que son expertise dans les circuits intégrés analogiques à faible consommation et haute performance en fait un maillon indispensable de l’écosystème IA, notamment dans un contexte où le secteur des semi-conducteurs atteint des sommets historiques, attirant l’attention des capitaux. Toutefois, la pression sur les valorisations du secteur se répercute aussi sur les sociétés de petite capitalisation, nécessitant une vigilance accrue face à l’amplification de la volatilité. Implications pour les investisseurs : Ce titre convient particulièrement aux investisseurs souhaitant suivre la diffusion du thème IA depuis la puissance de calcul centrale vers les infrastructures périphériques. Il est conseillé de suivre les indications trimestrielles sur les commandes et l’amélioration de la marge brute afin d’évaluer la durabilité de la croissance.

5. Coherent (COHR) – Point fort en communication optique et technologie laser : synthèse de l’événement : Coherent occupe une position clé dans les modules optiques pour centres de données et les lasers haute puissance, et son cours a bénéficié positivement de la vague de chaleur liée aux semi-conducteurs et aux infrastructures IA. Ses produits répondent directement aux besoins croissants en communication optique ultra-haute bande passante et à faible latence, ainsi qu’en fabrication avancée. Interprétation du marché : La demande exponentielle pour la communication optique à très haute bande passante et à faible latence, nécessaire à l’entraînement et à l’inférence des modèles IA, profite fortement à Coherent en tant que fournisseur clé. Le consensus du marché indique que le cycle de modernisation des centres de données, combiné à la tendance à l’intégration photonique, offre un soutien structurel à moyen et long terme ; par ailleurs, dans un secteur porté par la dynamique haussière, les écarts de performance entre les titres sont marqués, et les entreprises photoniques dotées d’une exécution solide obtiennent une prime de valorisation. Toutefois, les risques géopolitiques liés à la chaîne d’approvisionnement et l’environnement macroéconomique des taux d’intérêt constituent des freins potentiels. Implications pour les investisseurs : Dans un contexte de dépenses en capital IA persistantes, cette entreprise présente des opportunités structurelles ; les investisseurs peuvent suivre les volumes d’expédition de modules optiques et l’acquisition de nouveaux clients comme indicateurs avancés, tout en adoptant une stratégie de diversification pour atténuer les risques systémiques liés au secteur.

IV. Actualités des projets et des marchés

1. Trump a signé deux décrets exécutifs visant à accélérer le développement des ordinateurs quantiques de pointe.

2. Un des cofondateurs de 21Shares déclare que la spéculation autour de la tokenisation précède largement la préparation réelle de Wall Street.

3. Jeff Walton, Chief Risk Officer de Strive, indique que les produits de crédit numérique liés à l’écosystème Bitcoin Strategy (STRC et SATA) ont connu une forte vente la semaine dernière, suivie d’un rebond partiel. Cette volatilité s’explique par des liquidations à effet de levier et une forte pression vendeuse, et non par une détérioration de la qualité sous-jacente du crédit.

4. Le Sénat américain a approuvé, par 85 voix contre 5, une loi sur le logement incluant une interdiction de quatre ans sur les monnaies numériques de banque centrale (CBDC) imposée à la Réserve fédérale. Cette interdiction restera en vigueur jusqu’à la fin de 2030 et interdit à la Réserve fédérale ou à ses banques affiliées d’émettre ou de créer toute CBDC ou tout actif numérique substantiellement similaire.

5. SpaceX (SPCX.O) a signé un accord de puissance de calcul avec la startup américaine en IA Reflection, pour un montant pouvant atteindre 6,3 milliards USD.

6. Google, filiale d’Alphabet, investira environ 75 millions USD dans la société indépendante de production cinématographique A24 et établira une nouvelle collaboration de recherche en intelligence artificielle. A24 a récemment produit des films tels que « Backrooms » et « Marty Supreme ».

7. Micron Technology (MU.O) a conclu un accord d’approvisionnement en mémoire et stockage avec Anthropic, afin de favoriser la mise à l’échelle de la prochaine génération d’IA.

8. Selon des documents réglementaires, Strategy a émis 2 714 800 actions MSTR la semaine dernière (du 15 au 21 juin), collectant nettement environ 335,5 millions USD, utilisés pour acheter 520 bitcoins, pour un coût total d’environ 34,9 millions USD, soit un prix moyen d’achat d’environ 67 100 USD par bitcoin. Au 21 juin, la société détenait au total environ 847 363 bitcoins, pour un coût cumulé d’achat d’environ 64,1 milliards USD, soit un prix moyen d’achat d’environ 75 700 USD par bitcoin. Par ailleurs, la société a ajouté environ 300 millions USD à ses réserves en dollars, portant celles-ci à environ 1,4 milliard USD.

V. Calendrier des événements du marché aujourd’hui

23 juin (mardi)

- Données économiques américaines : indice PMI manufacturier et services Flash de S&P Global (suivi de la résilience de l’activité économique).

- Résultats trimestriels américains : FedEx (FDX), Carnival (CCL), KB Home (KBH), etc. (logistique, consommation).

24 juin (mercredi)

- Données économiques américaines : ventes de logements neufs pour mai, indicateurs avancés, etc.

- Résultats trimestriels américains : Micron Technology (MU) publiera ses résultats après la clôture (leader mondial des puces mémoire, test crucial de la demande pour les HBM dans les serveurs IA) ; Trip.com Group (TCOM), etc. ★★★★

- Autres événements clés : assemblée générale des actionnaires de NVIDIA (NVDA) (9h00 heure du Pacifique), axée sur la montée en puissance des architectures Blackwell et Vera, ainsi que les perspectives pour les infrastructures IA.

25 juin (jeudi)

- Données économiques américaines : indice des prix PCE pour mai (indicateur d’inflation privilégié par la Fed, la prévision pour le PCE core est une hausse de +0,3 % en glissement mensuel) ; valeur définitive du PIB du premier trimestre (prévision inchangée à 1,6 %) ; commandes de biens durables, demandes hebdomadaires d’allocations chômage, etc. (journée chargée en données). ★★★★

- Résultats trimestriels américains : BlackBerry (BB), publication avant la clôture.

26 juin (vendredi)

- Données économiques américaines : indice final de confiance des consommateurs de l’Université du Michigan ; interventions de responsables de la Fed (Williams, Kashkari, etc.).

*Points clés de la semaine sur les marchés actions américains :

« Semaine de validation IA + données d’inflation » : les résultats de Micron testeront la robustesse de la demande pour la mémoire IA/HBM et la disponibilité des puces Blackwell ; l’assemblée générale des actionnaires de NVIDIA fournira des orientations sur la capacité de production et la feuille de route ; les données PCE sur l’inflation influenceront directement les attentes concernant la politique monétaire post-Warsh (données chaudes pourraient renforcer les signaux « hawkish » et repousser les baisses de taux). Couplé à la performance de SpaceX (SPCX) après son introduction en bourse, l’IA, les infrastructures technologiques et le sentiment macroéconomique domineront les marchés.

Avis des institutions : Des analystes de grandes banques d’investissement estiment que la levée temporaire des sanctions pétrolières contre l’Iran pendant 60 jours crée des attentes de soulagement de l’offre sur le marché pétrolier, poussant les fonds spéculatifs à accroître leurs positions vendeuses à des niveaux élevés. Toutefois, le niveau bas des réserves stratégiques de pétrole et l’incertitude entourant les négociations continuent de soutenir la volatilité des prix. Bien que le secteur technologique fasse face à des pressions liées à la mobilité des talents et aux valorisations (par exemple, le recul de SpaceX, la correction de GOOGL), la demande pour les infrastructures IA et les nouveaux sommets historiques des indices des semi-conducteurs démontrent une résilience à long terme. Des institutions telles que RBC maintiennent l’avis selon lequel les marchés actions américains peuvent supporter un resserrement modéré, le rebond de 18 % de l’indice S&P 500 depuis son creux illustrant cette résilience. Sur le marché des cryptomonnaies, les entrées nettes sur les ETF et les achats des gros acteurs soutiennent une tendance haussière oscillatoire, mais les risques de liquidation à effet de levier rappellent la nécessité d’une prudence à court terme. Globalement, la détente géopolitique et la trajectoire de la Fed constituent les variables clés ; les investisseurs sont invités à suivre attentivement la validation par les données et les opportunités de différenciation.

Avertissement de non-responsabilité : Le contenu ci-dessus a été compilé à l’aide d’une recherche automatisée par IA, puis vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données mentionnées comportent inévitablement des écarts ; veuillez vous référer aux données en temps réel des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News