Rapport quotidien Bitget UEX | La première intervention de Waller adopte un ton hawkish ; la moitié des responsables prévoient une nouvelle hausse des taux ; les États-Unis et l’Iran signent un mémorandum d’entente pour apaiser les risques géopolitiques ; les trois principaux indices américains reculent, les valeurs technologiques sous pression

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | La première intervention de Waller adopte un ton hawkish ; la moitié des responsables prévoient une nouvelle hausse des taux ; les États-Unis et l’Iran signent un mémorandum d’entente pour apaiser les risques géopolitiques ; les trois principaux indices américains reculent, les valeurs technologiques sous pression

Dans l’ensemble, nous recommandons de surveiller attentivement la validation des données et les avancées géopolitiques, tout en maintenant une allocation neutre à légèrement positive.

I. Actualités en vedette

Actualités de la Réserve fédérale américaine (FED) La FED a maintenu son taux d’intérêt dans la fourchette de 3,5 % à 3,75 %, mais le « dot plot » révèle une divergence croissante : neuf responsables prévoient des hausses de taux avant la fin 2026, et la médiane des prévisions a été relevée à 3,75 %. Le président Kevin Warsh a souligné que l’inflation reste nettement supérieure à l’objectif de 2 % et a nommé cinq groupes de travail spécialisés sur les politiques monétaires. Le nouveau communiqué simplifie sa formulation et met l’accent sur la stabilité des prix. Les attentes du marché concernant une hausse des taux d’intérêt d’ici la fin de l’année se sont fortement renforcées, ce qui soutient le dollar américain, tout en augmentant potentiellement la volatilité des marchés boursiers et des actifs à risque.

Marchés internationaux des matières premières Les États-Unis et l’Iran ont officiellement signé un protocole d’accord (MOU), s’engageant à mettre fin aux opérations militaires, à lever les sanctions et à rouvrir le détroit d’Ormuz, avec 14 dispositions couvrant notamment les fonds pour la reconstruction et le traitement de la question nucléaire. Cet accord atténue les craintes d’une interruption de l’approvisionnement énergétique, exerçant une pression à la baisse sur les cours du pétrole à court terme, tout en soutenant les actifs refuges tels que l’or, illustrant ainsi la transmission directe des effets de la détente géopolitique sur les marchés des matières premières.

Politiques macroéconomiques Donald Trump a déclaré que la FED pouvait « également » maintenir ses taux d’intérêt, tout en laissant entendre la possibilité d’une hausse future. La FED anticipe une inflation sous-jacente plus élevée et une légère décélération de la croissance du PIB, reflétant l’impact des chocs d’offre. Les signaux politiques deviennent plus prudents ; combinés à la détente au Moyen-Orient, ils favorisent temporairement un regain d’appétit pour le risque, bien que l’incertitude persistante quant à la trajectoire de l’inflation continue de dominer les anticipations du marché.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : environ 4 300 USD l’once, +1,25 %.

- Argent au comptant : environ 69 USD l’once, +1,9 %.

- Pétrole brut WTI : environ 75 USD le baril, –1,13 %.

- Pétrole brut Brent : environ 79 USD le baril, –1,0 %.

- Indice du dollar américain (DXY) : environ 100,332 points, –0,05 %.

Analyse des facteurs moteurs : Le protocole d’accord entre les États-Unis et l’Iran réduit considérablement le risque d’interruption du détroit d’Ormuz, entraînant un recul des cours du pétrole, tandis que le virage « faucon » de la FED renforce le dollar. L’or oscille étroitement entre la demande de refuge et la force du dollar, tandis que l’argent rebondit modérément, porté par les anticipations de demande industrielle. Globalement, la détente géopolitique combinée à des perspectives de taux plus élevés exerce une pression à la baisse sur la hausse des matières premières à court terme. Toutefois, la vigueur persistante du dollar pourrait continuer à peser sur les marchés émergents et les matières premières ; il convient donc de suivre attentivement les progrès concrets de la levée des sanctions sur l’équilibre offre-demande.

Performance des cryptomonnaies

- BTC : environ 64 600 USD, –1,85 %.

- ETH : environ 1 750 USD, –2,34 %.

- Capitalisation boursière totale des cryptomonnaies : environ 2 310 milliards USD, –1,4 %.

- Liquidations sur les marchés : environ 440 millions USD liquidés en 24 heures, dont environ 310 millions USD de positions longues.

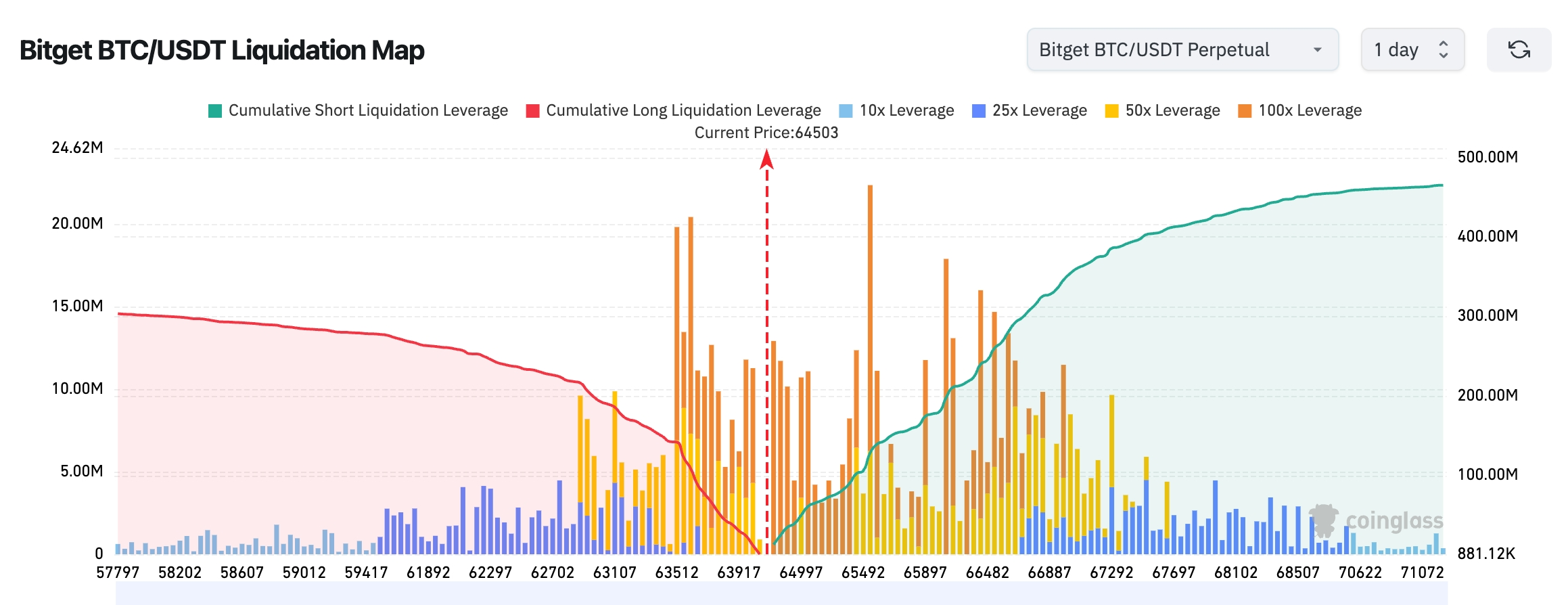

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 64 503 USDT, situé juste en dessous de la zone dense de liquidations principales. Au-dessus de 65 500–66 900 USD, une concentration importante de positions courtes à effet de levier 50× et 100× génère un volume cumulé de liquidations bien supérieur à celui des positions longues situées en dessous. À court terme, une dynamique de « balayage » vers le haut visant ces positions courtes apparaît donc possible. Bien qu’une accumulation de liquidations longues soit observée entre 63 500 et 64 000 USD, leur volume est nettement inférieur à celui des positions courtes situées plus haut. Ainsi, selon la répartition des liquidations, le marché semble davantage orienté vers un test initial de la zone 65 500–66 500 USD, avant de déterminer sa direction ultérieure.

- Flux nets des ETF spot : les ETF spot BTC ont enregistré un flux net entrant de 10,2 millions USD à la clôture d’hier.

Analyse des facteurs moteurs : Le signal « faucon » de la FED et la communication de Kevin Warsh ont provoqué une réduction du levier, tandis que l’accord États-Unis-Iran a atténué l’appétit pour le risque, entraînant un recul simultané de BTC et ETH, bien que la capitalisation boursière globale ait conservé un niveau clé. Les flux de capitaux vers les ETF restent relativement stables ; les liquidations concernent principalement des positions longues, et techniquement, BTC teste un support critique. L’incertitude macroéconomique et la détente géopolitique s’opposent mutuellement : la tendance à court terme est donc plutôt oscillante. Il convient de surveiller l’adaptation des institutions à un environnement de taux plus élevés, ainsi que la rotation des capitaux.

Performance des indices boursiers américains

- Dow Jones : clôture autour de 52 000 points (–0,6 %).

- S&P 500 : clôture autour de 7 511 points (–0,57 %).

- Nasdaq : clôture autour de 26 376 points (–1,15 %).

Actualités des géants technologiques

- NVDA : environ 206,11 USD, –0,02 %.

- AAPL : environ 296,36 USD, –0,96 %.

- MSFT : environ 379 USD, –1,5 %.

- GOOGL : environ 365,94 USD, –1,96 %.

- AMZN : environ 239,85 USD, –2,50 %.

- META : environ 580 USD, –1,2 %.

- TSLA : environ 401,35 USD, –0,82 %.

Synthèse des performances et analyse des facteurs moteurs : Les indices boursiers américains présentent une divergence : le Dow Jones, bénéficiant de son caractère défensif, atteint un record historique, tandis que le Nasdaq souffre du recul des valeurs technologiques. Parmi les « sept géants », certaines actions liées à l’IA subissent des pressions sur leur valorisation, exacerbées par les signaux de la FED ; des titres comme Tesla connaissent des mouvements différenciés liés à des événements spécifiques. Globalement, le secteur adopte une posture prudente dans un contexte de politique monétaire « faucon » et de détente géopolitique. Bien que la narration à long terme sur l’IA conserve sa résilience, la sensibilité accrue au levier et aux taux d’intérêt accroît la dispersion des performances individuelles à court terme.

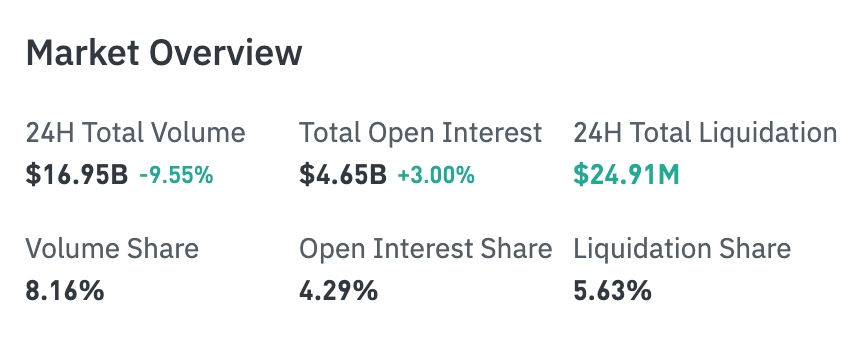

Aperçu global des contrats actions sur le marché crypto

- Chiffre d’affaires sur 24 h : 16,942 milliards USD (–9,60 %)

- Position ouverte totale : 4,651 milliards USD (+3,00 %)

- Montant liquidé sur 24 h : 24,912 millions USD

- Part du chiffre d’affaires : 8,15 %

- Part des positions ouvertes : 4,29 %

- Part des liquidations : 5,63 %

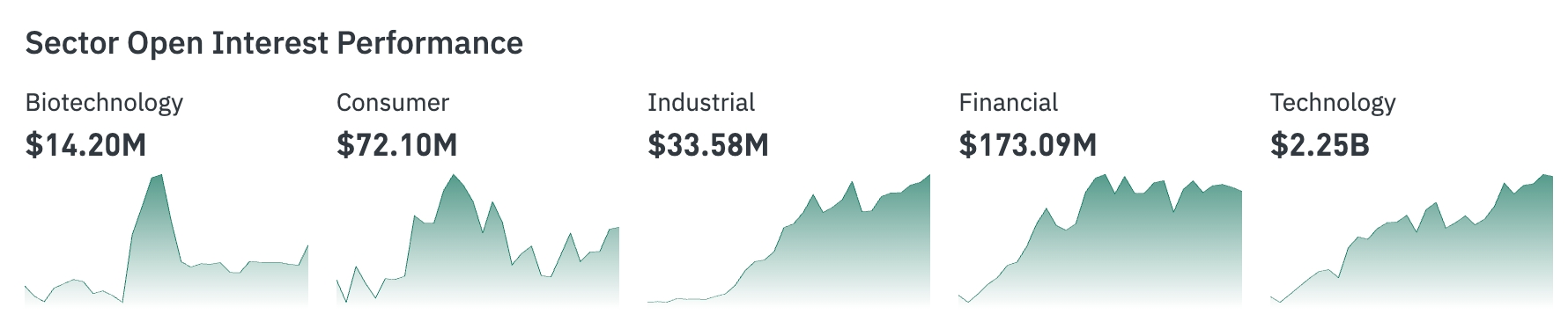

Performance sectorielle

- Secteur technologique : position ouverte la plus élevée — 2,246 milliards USD

- Secteur financier : 173 millions USD

- Secteur biotechnologique : 14,205 millions USD

- Secteur de la consommation : 72,103 millions USD

- Secteur industriel : 33,605 millions USD

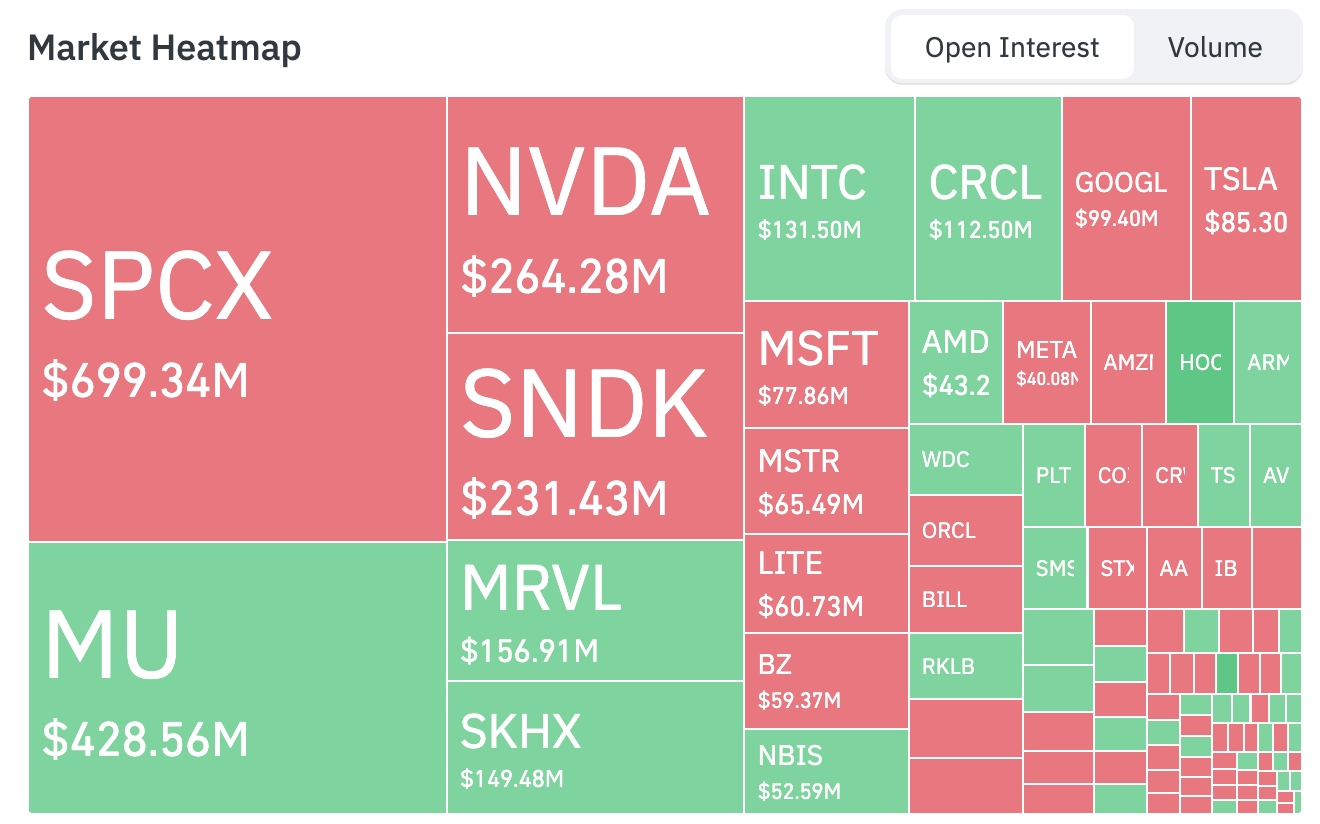

Carte thermique des positions

- SPCX : 699 millions USD

- MU : 428 millions USD

- NVDA : 264 millions USD

- SNDK : 231 millions USD

- MRVL : 157 millions USD

Observation des mouvements sectoriels

Secteur des semi-conducteurs / puces : Performances mixtes globales (avec une forte divergence entre sous-secteurs)

- Hausses notables : ARM (+5 % ou plus), Western Digital (WDC), Applied Materials (AMAT) et Broadcom (AVGO) (+4 % ou plus).

- Baisses notables : SanDisk (lié à Western Digital), NXP Semiconductors (NXPI) et NVIDIA (NVDA) (–1 % ou plus). Facteurs moteurs : la première intervention de Kevin Warsh à la tête de la FED a envoyé un signal « faucon », relevant la médiane des prévisions de taux et simplifiant le communiqué. Les marchés ajustent désormais leurs anticipations de croissance à long terme et de coût du capital, pesant ainsi sur les valeurs de croissance à forte valorisation dans les domaines de l’IA et des semi-conducteurs. Toutefois, ARM fait preuve de résilience face aux tendances de calcul périphérique IA et d’agents intelligents, tandis que Broadcom profite de sa diversification d’applications et de ses commandes entreprises ; en revanche, les acteurs liés à la mémoire et au stockage souffrent des pressions sur les coûts et des inquiétudes cycliques. Bien que l’annonce du lancement de tests risqués du procédé 18A-P d’Intel ait stimulé certains fournisseurs, le secteur dans son ensemble demeure sensible à la trajectoire des taux d’intérêt, ce qui explique sa fragmentation actuelle. À court terme, cette volatilité élevée (« high Beta ») pourrait se poursuivre.

Secteur spatial / nouvelles technologies

- SpaceX : baisse de près de 4,95 % lors de sa première séance après introduction en Bourse. Facteurs moteurs : en tant que nouvelle valeur cotée à forte valorisation, SpaceX a subi des prises de bénéfices marquées dans un contexte de virage « faucon » de la FED et d’anticipations de coûts de financement plus élevés. Bien que ses avantages monopolistiques à long terme dans les domaines de Starlink et des services de lancement soient largement reconnus, la volatilité initiale liée à son introduction en Bourse s’est amplifiée par une baisse temporaire de l’appétit pour le risque.

III. Analyse approfondie d’actions américaines

1. ASML – Avertissement relatif à l’approvisionnement du projet Terafab : Le PDG d’ASML a indiqué que la fourniture de services pour de nouveaux projets tels que Terafab, menés par Elon Musk, nécessite d’éviter tout goulot d’étranglement logistique ; il s’agit d’une opportunité majeure pour les usines de fabrication de puces, mais elle exige une gestion rigoureuse. Interprétation du marché : Les institutions scrutent la position dominante d’ASML dans les équipements destinés à l’expansion des infrastructures IA, la capacité de gestion logistique étant devenue un critère déterminant. Implications pour l’investissement : Avantage à long terme tiré du cycle des semi-conducteurs, mais suivi impératif de l’exécution logistique ; la volatilité à court terme pourrait offrir une fenêtre d’entrée opportune.

2. Apple (AAPL) – Mise à niveau de l’iPhone Air et stratégie de tarification : Apple développe la deuxième génération de l’iPhone Air (prévue pour le printemps 2027), dotée d’un nouveau module photo et d’une autonomie optimisée, embarquant la puce A20 Pro ; Tim Cook a confirmé que les prix seront révisés à la hausse pour compenser l’augmentation des coûts des puces. Interprétation du marché : Les analystes jugent cette initiative utile pour renforcer l’attrait produit, tandis que la répercussion des coûts sur les prix traduit les tensions existantes dans la chaîne d’approvisionnement. Implications pour l’investissement : Suivre attentivement le cycle d’innovation et l’élasticité des prix ; l’écosystème de services constitue un amortisseur efficace.

3. Intel (INTC) – Progrès technologiques et perspectives IA pour les CPU : Le procédé 18A-P entre dans la phase de tests risqués, améliorant les performances et la consommation énergétique ; Bernstein a relevé son objectif de cours, soulignant que l’IA « agents » stimulera la demande de CPU. Interprétation du marché : Les institutions placent leur confiance dans une évolution de l’équilibre entre CPU et GPU dans l’ère de l’IA 2.0. Implications pour l’investissement : Une percée technologique pourrait redéfinir la compétitivité ; il convient de suivre attentivement la migration potentielle des clients vers ses unités de production à façon.

4. Amazon (AMZN) – Perspectives du calcul quantique : Des cadres dirigeants prévoient la commercialisation du premier ordinateur quantique dans un délai de 5 à 7 ans, un développement qui suivrait une trajectoire similaire à celle du secteur des semi-conducteurs. Interprétation du marché : Cette stratégie technologique à long terme est saluée, renforçant la compétitivité d’Amazon dans les domaines du cloud et de l’IA. Implications pour l’investissement : Les investissements dans le domaine quantique sont très longs ; il convient de surveiller les jalons clés.

IV. Actualités du marché

1. Les actions privilégiées STRC de Strategy ont clôturé mercredi à 89 USD, soit une baisse de 11 % par rapport à leur valeur nominale de 100 USD. Elles ont atteint un creux intrajournalier de 88,50 USD, enregistrant leur plus bas cours de clôture depuis leur introduction en Bourse. STRC verse actuellement un rendement effectif de 12,9 %, ajusté mensuellement afin de maintenir un cours stable autour de 100 USD. Lorsque le cours dépasse la valeur nominale, Strategy émet de nouvelles actions pour acheter du bitcoin ; ce programme est toutefois suspendu depuis que STRC cote à un niveau inférieur à sa valeur nominale.

2. Kay Haigh, analyste chez Goldman Sachs Asset Management, a déclaré que la décision de taux d’intérêt d’aujourd’hui confirme que le recentrage « faucon » de la FED n’est pas uniquement lié à la hausse des prix du pétrole. Bien que les cours du pétrole aient récemment reculé, la moitié des membres du FOMC prévoient désormais une hausse des taux dès cette année, reflétant la robustesse du marché du travail et des données inflationnistes. Son jugement fondamental reste que la FED pourrait tout juste éviter une hausse, mais que cette trajectoire est extrêmement étroite, et que les prochains chiffres d’inflation auront un poids déterminant.

3. Nick Timiraos, journaliste économique surnommé « porte-voix de la FED », a commenté la décision de taux d’intérêt : le « dot plot » publié cette fois révèle une nette orientation « faucon ». Sur les 18 responsables, neuf prévoient au moins une hausse des taux cette année, dont six anticipent même plusieurs hausses.

4. Le gouvernement du Royaume du Bhoutan a transféré 533,2 BTC (soit environ 34,52 millions USD) vers une plateforme d’échange centralisée (CEX). Depuis juin dernier, le gouvernement bhoutanais aurait vendu progressivement environ 10 451 BTC sur une période d’un an, réalisant ainsi un montant total de 979 millions USD, à un prix moyen de 93 738 USD par BTC.

5. L’institut de recherche K33 indique, dans son rapport de marché, que le bitcoin connaît un rebond après deux semaines consécutives de baisses à deux chiffres. Le nombre de bitcoins détenus par les « détenteurs à long terme » (« long-term holders ») a atteint un niveau historique, ce qui pourrait annoncer la fin de la phase baissière. Vetle Lunde, directeur de la recherche, souligne que la diminution des transactions impliquant des bitcoins anciens traduit une baisse de la volonté de vente des détenteurs à long terme, tandis que les participants patients absorbent progressivement l’offre disponible, ce qui constitue un autre indice de la fin imminente de la phase baissière. « Ce point de vue est corroboré par le fait que 79 % de l’offre en circulation de bitcoin est actuellement détenue par des détenteurs à long terme, un record absolu qui reflète une accumulation continue et une évolution progressive du contexte de marché vers une configuration plus favorable. »

V. Calendrier des événements du marché aujourd’hui

18 juin (jeudi)

- Données économiques américaines : nombre initial des demandes hebdomadaires d’indemnisation chômage (période se terminant le 13 juin), indice manufacturier de la Fed de Philadelphie, etc.

- Résultats trimestriels aux États-Unis : Accenture (ACN), Kroger (KR), etc. (secteurs de la consommation et des services technologiques). ★★★★

19 juin (vendredi)

- Les marchés américains sont fermés en raison de la fête fédérale de Juneteenth.

Points clés de la semaine boursière américaine :

« Semaine axée sur la FED » : première réunion du FOMC présidée par Kevin Warsh + données économiques (ventes au détail, etc.) + résultats trimestriels d’Accenture/Kroger. Ces événements domineront les anticipations en matière de politique macroéconomique et les humeurs du marché. Première semaine complète de cotation post-introduction en Bourse de SpaceX (SPCX), dont l’impact sur les valeurs connexes (spatial, technologie, etc.) sera à suivre.

Opinions institutionnelles : Selon des analystes de grandes banques d’investissement, le ton « faucon » de la première intervention de Kevin Warsh à la tête de la FED, combiné à la révision à la hausse du « dot plot », accentue l’incertitude à court terme sur les taux d’intérêt. Toutefois, le protocole d’accord États-Unis-Iran atténue significativement les risques énergétiques, offrant ainsi un amortisseur au marché. Le renforcement du dollar et le recul des cours du pétrole interagissent positivement, profitant aux secteurs défensifs américains, tandis que les valeurs technologiques à fort potentiel de croissance font face à des défis de valorisation. Le marché des cryptomonnaies subit une pression à court terme, mais la base des ETF reste solide ; à long terme, on anticipe un redressement des actifs à risque dans un scénario de « soft landing » macroéconomique. En synthèse, il est recommandé de surveiller attentivement la confirmation par les données et les progrès concrets de la mise en œuvre géopolitique, et d’adopter une stratégie de portefeuille neutre à légèrement optimiste.

Avertissement de non-responsabilité : Le contenu ci-dessus a été synthétisé par une recherche assistée par l’IA et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données citées comportent inévitablement des écarts ; veuillez vous référer aux données en temps réel du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News