Lorsque NVIDIA sur Bitget commencera à verser des dividendes, le marché boursier américain entrera dans un « moment de réalité ».

TechFlow SélectionTechFlow Sélection

Lorsque NVIDIA sur Bitget commencera à verser des dividendes, le marché boursier américain entrera dans un « moment de réalité ».

Choisir le chemin difficile ne signifie pas qu’on aime souffrir, mais simplement que le chemin facile ne mène pas là où ils veulent aller.

Auteur : David, TechFlow

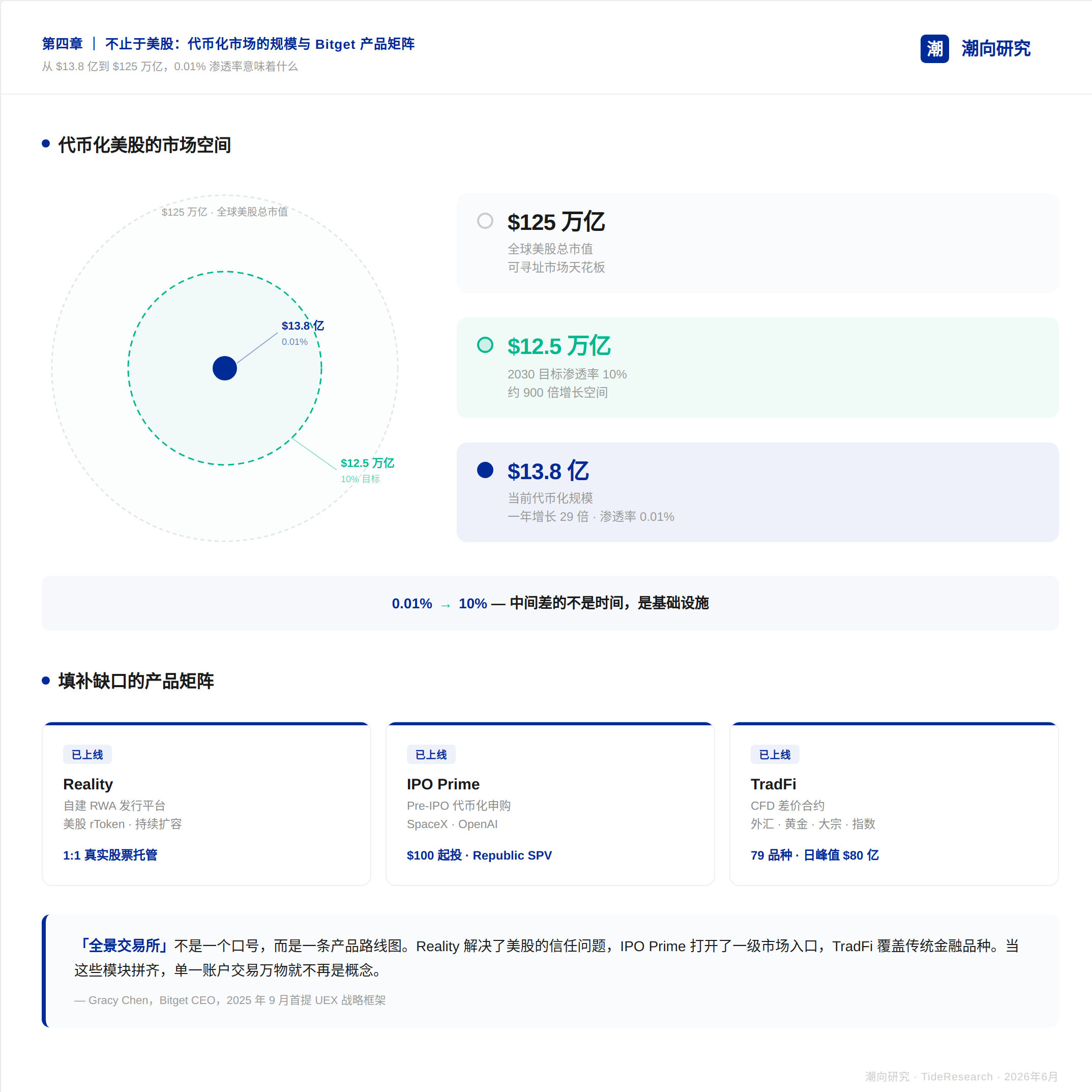

La tokenisation des actions américaines est l’un des secteurs à la croissance la plus rapide du domaine de la cryptographie ces deux dernières années — et aussi l’un des plus critiqués.

Que critique-t-on ? Qu’il s’agit d’une coquille vide.

Par exemple, vous dépensez 100 USDT pour acheter un jeton nommé NVDA, pensant ainsi détenir une petite fraction des actions NVIDIA. En réalité, ce que vous obtenez est très probablement simplement une « ombre » dont le prix suit celui de l’action. Aucune action réelle ne soutient ce jeton, aucun dividende n’est versé, aucun droit propre à une action n’est accordé.

Pourtant, ce secteur si critiqué est devenu la tendance dominante dans l’écosystème crypto actuel.

Et parmi les bourses existantes, l’une d’elles a produit une série de chiffres impossibles à ignorer.

Selon le rapport de transparence de Bitget pour le premier trimestre 2026, le volume maximal des actifs non cryptographiques représente désormais 40 % du volume total de la plateforme. Des actifs tels que les actions, l’or ou les devises — normalement réservés aux applications de courtiers — sont désormais en grande partie échangés sur des bourses cryptographiques.

Le rapport du marché des contrats à terme publié par TokenInsight au premier trimestre 2026 fournit un autre repère : Bitget occupe la deuxième place mondiale pour les contrats perpétuels sur actions, avec une part de marché de 22,61 %.

En outre, parmi les actions tokenisées émises par Ondo, Bitget absorbe environ 89 % du volume total des transactions. Le volume cumulé des contrats à terme sur actions a dépassé 10 milliards de dollars, tandis que le volume au comptant a dépassé 1 milliard de dollars.

Examinons maintenant la situation côté utilisateur.

Le rapport sur la répartition des actifs des utilisateurs publié par Bitget en mai 2026 indique que 52 % des utilisateurs détiennent à la fois des cryptomonnaies et des actions américaines. La moitié des utilisateurs n’achètent plus uniquement des jetons : leurs comptes hébergent désormais des actifs provenant de deux mondes distincts.

Or, il y a un an, tous ces chiffres étaient nuls.

Bien sûr, ces données sont impressionnantes, et la demande existe bel et bien. Toutefois, selon notre observation, une question plus acérée se cache derrière ces chiffres :

Qu’obtenez-vous réellement lorsque vous achetez ces actions américaines sur la blockchain ? Ou bien avez-vous dépensé de l’argent réel pour acquérir uniquement une représentation élégante — mais vide — du cours de l’action ?

Cette question, Bitget a mis neuf mois à y répondre.

L’exemple d’autrui affine la pierre précieuse américaine

Au troisième trimestre 2025, Bitget a commencé à proposer des actions américaines sur sa plateforme, en adoptant une approche fondée sur l’expérience d’autrui.

Ondo et xStocks, émetteurs tiers d’actions tokenisées, fournissent les produits ; Bitget se charge de leur mise en ligne et de la négociation. Parallèlement, Bitget a lancé le premier contrat perpétuel sur indice d’actions américain du secteur, offrant un effet de levier maximal de 100×, accessible 7 jours sur 7, 24 heures sur 24.

Ce modèle a fonctionné pendant plusieurs mois : d’ici la fin décembre 2025, le volume des contrats avait atteint 10 milliards de dollars — un niveau déjà remarquable. La demande n’était pas remise en cause ; les utilisateurs souhaitaient effectivement accéder aux actions américaines depuis une bourse cryptographique. Mais le produit lui-même posait problème.

On peut certes affiner une pierre précieuse à l’aide d’un matériau extérieur, mais si ce matériau est trop grossier, l’expérience demeurera imparfaite. Une fois le volume monté, les problèmes se sont multipliés.

Par exemple, vous recherchez NVIDIA, puis achetez pour 100 USDT de jetons NVDA sur la blockchain : leur prix suit effectivement l’indice Nasdaq. Et ensuite ?

Tout d’abord, sur le plan de l’expérience utilisateur, la liquidité est au niveau d’un DEX : même un ordre modéré entraîne un glissement visible à l’œil nu. Ensuite, concernant les droits liés à la détention d’actions, si NVIDIA verse un dividende chaque trimestre, vous n’en recevez pas un centime. Lors d’un regroupement ou d’un fractionnement d’actions, votre position peut ne pas être mise à jour avant plusieurs jours.

Dans le cas des actions américaines sur la blockchain, on obtient d’abord un prix, puis… rien d’autre.

En réalité, ces trois problèmes ne sont pas propres à Bitget : ils constituent une maladie endémique de tout le secteur des actions tokenisées. Les émetteurs tiers contrôlent à la fois l’actif sous-jacent et la logique du produit, et la bourse ne fait que servir d’étagère pour exposer ces produits — elle n’a aucun contrôle sur la liquidité, les dividendes ni la disponibilité des actifs.

Le plafond du modèle de distribution externe correspond exactement au plafond des produits tiers.

À ce stade, les bourses comme Bitget se trouvent face à deux options : poursuivre les améliorations sur les infrastructures existantes d’autrui, ou construire elles-mêmes une nouvelle infrastructure. Bitget a choisi la voie la plus exigeante.

Auto-perfectionnement : les actions sur Bitget commencent à verser des dividendes

Récemment, NVIDIA a annoncé une hausse de son dividende trimestriel, passant de 0,01 dollar à 0,25 dollar par action, avec un prochain paiement prévu le 26 juin. Si vous détenez rNVDA sur Bitget, votre compte pourrait alors recevoir automatiquement un dividende en espèces converti en USDT, et votre coût de détention serait mis à jour en conséquence.

Dans le domaine des actions américaines tokenisées, c’est sans doute la première fois qu’un « véritable droit d’actionnaire » est ainsi reconnu. Ce droit existe parce que l’infrastructure sous-jacente des actions américaines tokenisées a connu une évolution inédite sur Bitget.

En juin 2026, Bitget a lancé une plateforme baptisée Reality. Ce nom signifie littéralement « réalité ». Dans un secteur des actions américaines tokenisées où prolifèrent les actifs fantômes, ce nom revêt davantage la portée d’une déclaration :

Lorsque les actions tokenisées deviendront la norme future, elles perdront leur préfixe « tokenisées » pour devenir tout simplement « actions », tandis que les actions traditionnelles seront désignées comme telles — avec un préfixe explicite.

Cela peut sembler relever de la science-fiction, mais Reality vise précisément à transformer cette vision en réalité.

Le rôle de la plateforme est simple à expliquer : elle ne s’approvisionne plus auprès d’émetteurs externes comme Ondo ou xStocks, mais émet elle-même des actions américaines tokenisées via Reality. L’émission incombe à Reality, la garde est assurée par le courtier agréé Alpaca, et les audits sont réalisés de façon indépendante par The Network Firm — chaque intervenant assume ses responsabilités spécifiques.

Les jetons d’actions émis par la plateforme sont appelés rToken. Les symboles boursiers des actions américaines que vous achetez aujourd’hui sur Bitget apparaissent donc sous la forme d’un code précédé de la lettre « r ».

Quelle est la différence concrète entre rToken et les jetons émis par des tiers il y a six mois ?

La différence la plus immédiate est que vous pouvez désormais vérifier clairement l’existence d’un actif réel en arrière-plan. À l’ère 1.0 des actions tokenisées, la chaîne de garde sous-jacente restait un « boîte noire » pour les utilisateurs : personne ne savait si l’achat d’un jeton NVDA impliquait réellement la détention d’une action NVIDIA.

Reality rend cette chaîne transparente et publique. Ces actions tokenisées, appelées rToken, sont adossées à des actifs réels tangibles.

Ainsi, si vous achetez pour 100 dollars de rNVDA sur Bitget, Reality procède immédiatement à l’achat, via Alpaca, du nombre d’actions NVIDIA correspondant sur le marché boursier américain, puis les stocke dans le compte de garde d’Alpaca. Vous achetez une quantité donnée, Reality achète exactement la même quantité : la correspondance est stricte, 1:1.

Des documents publics indiquent qu’Alpaca est un courtier américain agréé et autorisé à effectuer lui-même le règlement-livraison (« self-clearing »), inscrit auprès de l’Autorité de régulation de l’industrie financière américaine (FINRA) et protégé par la Société de protection des investisseurs en valeurs mobilières (SIPC).

La SIPC constitue un mécanisme fédéral d’assurance des investisseurs aux États-Unis : cela signifie que, même si le courtier rencontre des difficultés, les actifs détenus dans le compte de garde bénéficient d’une garantie jusqu’à 500 000 dollars. Alpaca est actuellement l’un des prestataires de services de garde les plus utilisés dans le domaine des titres tokenisés ; Binance, Ondo et xStocks sont également ses clients.

L’audit indépendant est confié à The Network Firm, qui publie périodiquement des rapports conformes aux normes CPA, attestant d’un taux de réserve supérieur à 100 %. Bitget a également développé un tableau de bord « preuve de réserve » sur la blockchain, mis à jour en temps réel et accessible à tous.

Vous achetez un actif réel, et vous savez qu’il est authentique. Voilà la première évolution perceptible au niveau de l’utilisation.

En creusant davantage cette expérience, on découvre la logique architecturale globale de Reality. Bitget a reconstruit la tokenisation des actions américaines en trois couches :

La première couche consiste à ancrer solidement la base. La garde par Alpaca, l’achat 1:1 et la preuve de réserve sur la blockchain résolvent la question fondamentale de la confiance : « Y a-t-il vraiment un actif réel derrière ce que j’achète ? »

La deuxième couche vise à compléter les droits attachés à l’action. Les dividendes en actions sont distribués aux comptes utilisateurs sous forme de jetons supplémentaires, au ratio 1:1 ; les dividendes en espèces sont convertis en USDT et crédités directement sur le compte ; les regroupements ou fractionnements d’actions sont reflétés en temps réel sur la blockchain. Pendant les deux dernières années, lorsque vous achetiez des jetons NVIDIA tokenisés ailleurs, vous regardiez impuissant les véritables actionnaires percevoir leurs dividendes chaque trimestre, tandis que votre compte restait inchangé. Cette fois-ci, c’est au tour des détenteurs de rToken.

La troisième couche concerne l’activation des actifs.

rToken est intégré au système de compte unique de Bitget : vos rNVDA peuvent directement servir de marge. Vous pouvez ainsi utiliser une position sur NVIDIA pour ouvrir un contrat sur BTC, ou encore utiliser une action américaine comme levier pour un contrat cryptographique. Dans le monde traditionnel des courtiers, la marge croisée entre actifs est un privilège réservé aux institutions ; sur les plateformes de tokenisation antérieures, elle était tout simplement impensable. Aujourd’hui, un utilisateur ordinaire peut réaliser ce type d’opération sur Bitget.

Après cette refonte complète, quel est le coût d’achat des actions ?

Selon les frais publiés par les différentes plateformes, l’achat de 1 000 dollars d’actions américaines coûte environ 0,4 dollar sur Bitget, contre environ 2 dollars chez les courtiers traditionnels en ligne.

L’accumulation de ces trois couches marque une transformation qualitative du produit « actions américaines tokenisées » sur Bitget : celui-ci passe d’un simple jeton fantôme suivant le cours de l’action à un produit financier doté d’une garde réelle, de droits complets et pouvant être combiné avec des actifs cryptographiques.

Il y a deux ans, ni un courtier ni une bourse n’aurait pu concevoir un tel produit.

On pourrait légitimement se demander : si l’on veut proposer des actions américaines, pourquoi ne pas emprunter une voie plus simple — par exemple, s’interfacer directement avec un courtier, et développer seulement une interface frontale ?

Bitget a fait exactement le choix inverse : plutôt que de s’appuyer sur la finance traditionnelle, elle reconstruit entièrement cette chaîne à l’aide des technologies cryptographiques et de la blockchain. Reality maîtrise l’intégralité de la chaîne — de la garde à la distribution, en passant par la représentation sur la blockchain — et rToken est, par nature, un actif blockchain, pouvant être déposé, retiré et combiné, ce que ne permet pas une solution reposant sur une interface directe avec un courtier.

À ce stade, l’auteur pense à une célèbre réplique de la série chinoise « The Knockout » : « Plus la tempête est violente, plus le poisson est précieux. »

Mais pour capturer davantage de poissons en traversant une tempête de changements brusques du marché, il faut un navire fiable. Louer un navire existant est possible, mais construire soi-même son propre navire permet de fixer soi-même le niveau de la mer.

C’est là, sans doute, l’ambition secrète — mais évidente — du projet Reality de Bitget, jamais explicitement formulée dans ses communications officielles.

Et manifestement, Bitget ne souhaite pas limiter ce navire aux seules actions américaines.

Plus que des actions américaines : l’ébauche d’une bourse universelle

Le navire étant construit, sa cargaison initiale ne se limite pas aux actions cotées.

En avril 2026, Bitget a lancé un produit baptisé IPO Prime, permettant aux utilisateurs ordinaires de souscrire à des entreprises non encore cotées. La première campagne portait sur SpaceX, à 650 dollars par unité, avec un pool global d’environ 61 millions de dollars. Elle a attiré 177 millions de dollars de demandes, provenant de 14 435 participants.

La deuxième campagne, centrée sur OpenAI, proposait chaque unité à 725 dollars, avec un pool initial d’environ 21 millions de dollars. Elle a recueilli 120 millions de dollars de souscriptions de 5 448 participants — soit un excédent de près de six fois le montant initial.

Sur les deux campagnes réunies, le montant total des souscriptions approche les 300 millions de dollars, avec près de 20 000 participants.

Ces deux entreprises ont en commun le fait qu’elles ne permettent aucune exposition en capital aux particuliers avant leur introduction en bourse, dans le monde de la finance traditionnelle. IPO Prime repose sur une structure SPV (société à finalité particulière) en partenariat avec Republic, avec un ancrage concret sur des actions réelles.

Outre les phases pré-IPO, Bitget a lancé fin 2025 TradFi, un produit CFD libellé en USDT couvrant 79 actifs — devises, or, matières premières et indices boursiers — dont le volume quotidien maximal a dépassé 8 milliards de dollars.

En ajoutant les rToken sur actions américaines, constamment étendus par Reality, le nombre de classes d’actifs accessibles depuis un seul compte Bitget dépasse largement la définition traditionnelle de « bourse cryptographique ».

À l’intérieur de Bitget, ce concept porte un nom : UEX, ou « bourse universelle ».

Lorsqu’elle l’a présenté publiquement pour la première fois en septembre 2025, la CEO Gracy Chen a défini clairement l’objectif : permettre, via un seul compte, l’accès intégré à la cryptographie, aux actions américaines, à l’or, aux ETF, aux devises — bref, à tous les actifs de qualité à l’échelle mondiale.

Pour soutenir ce cadre, l’équipe s’est renforcée.

Des informations publiques indiquent que Bitget a recruté, au cours des six derniers mois, une vague de talents hybrides possédant à la fois une solide expérience en finance traditionnelle et un parcours éprouvé dans la croissance digitale. Parmi les nouveaux recrutés figurent des professionnels venant de Futu, LongBridge, Robinhood et eToro, avec une expérience transfrontalière couvrant les marchés américain, hongkongais, singapourien et australien, ainsi que des collaborations établies avec des institutions financières traditionnelles telles que le Nasdaq.

Le profil de ces recrutements ne traduit pas une simple « remise à niveau » de la part d’une bourse cryptographique, mais plutôt la constitution progressive d’un nouvel organisme, doté de son propre squelette.

Ce qui intrigue l’auteur, c’est l’attitude de Bitget face à ce défi. Il existe une voie plus simple pour proposer des actions américaines : s’interfacer directement avec un courtier, puis envelopper l’interface dans une façade frontale — suffisant pour permettre aux utilisateurs d’acheter et de vendre.

Beaucoup de plateformes ont emprunté cette voie. Bitget, quant à elle, a délibérément choisi la voie la plus exigeante : créer sa propre plateforme d’émission, concevoir sa propre chaîne de garde, et faire en sorte que les rToken soient nativement compatibles avec la blockchain — déposables, retirables, combinables.

Pourquoi ?

Le choix produit révèle déjà clairement l’attitude de Bitget. Une interface directe avec un courtier reste, en fin de compte, une simple interface frontale pour la finance traditionnelle : les actions achetées résident dans le système du courtier, ne peuvent pas être déposées sur la blockchain, ne peuvent pas être transférées vers un portefeuille personnel, et ne peuvent certainement pas servir de levier pour un contrat BTC.

Les rToken créés par Reality sont, par nature, des actifs blockchain, capables de bien plus que ne le permet une interface avec un courtier. Choisir la voie exigeante n’est pas un goût de la souffrance : c’est simplement que la voie facile ne mène pas là où Bitget souhaite aller.

L’auteur perçoit derrière ce choix un jugement plus large : à l’heure actuelle, la blockchain et la cryptographie ne peuvent plus se contenter d’être des outils destinés uniquement à l’émission et à la spéculation sur des jetons ; leur potentiel réside dans la refonte radicale de l’expérience utilisateur et des modes de distribution des produits financiers.

Reality incarne précisément cette vision, et en constitue la première application concrète. Il y a trois ans, une telle affirmation aurait semblé invraisemblable, mais confrontée à la logique actuelle des produits, elle apparaît aujourd’hui parfaitement justifiée.

Quant à savoir jusqu’où cette voie pourra conduire, il est encore trop tôt pour trancher.

Cependant, un point est certain : Bitget n’est plus la bourse cryptographique qu’elle était il y a un an.

De la distribution externe à la construction interne, des actions américaines aux phases pré-IPO, des devises à l’or, d’une simple plateforme de trading cryptographique à une entrée universelle permettant d’échanger n’importe quel actif — chaque étape de ce parcours consiste à ajouter une nouvelle plateforme à ce navire qu’elle a construit elle-même.

Le navire a déjà pris la mer : reste à voir combien de distance il pourra parcourir.

Cet article est rédigé sur la base des documents officiels de Bitget et d’informations publiques disponibles sur le marché. Les fonctionnalités et données relatives aux produits mentionnés ici correspondent à la version la plus récente de la plateforme Bitget. TechFlow a procédé à une vérification indépendante des descriptions de produits, mais ne garantit ni le fonctionnement opérationnel de la plateforme ni la sécurité des actifs.

Les actions tokenisées constituent un produit financier émergent, dont les cadres de garde, d’audit et de conformité sont encore en développement. Les approches réglementaires varient fortement selon les juridictions. Les investisseurs doivent évaluer eux-mêmes les risques associés.

Les marchés comportent des risques : toute décision doit être prise de façon autonome.

Sources des données : Rapport de transparence de Bitget Q1 2026 · Rapport sur la répartition des actifs des utilisateurs de Bitget (mai 2026) · Rapport du marché des contrats à terme de TokenInsight Q1 · Rapports d’audit de The Network Firm · Tarifs publiés par les différentes plateformes

TechFlow · Juin 2026

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News