Bank of America émet un avertissement de « vente » : tous les investisseurs sont pleinement engagés, tous sont optimistes.

TechFlow SélectionTechFlow Sélection

Bank of America émet un avertissement de « vente » : tous les investisseurs sont pleinement engagés, tous sont optimistes.

Le degré de concentration du marché actuel a déjà regagné le niveau atteint au sommet de la bulle internet.

Rédaction : TechFlow Research

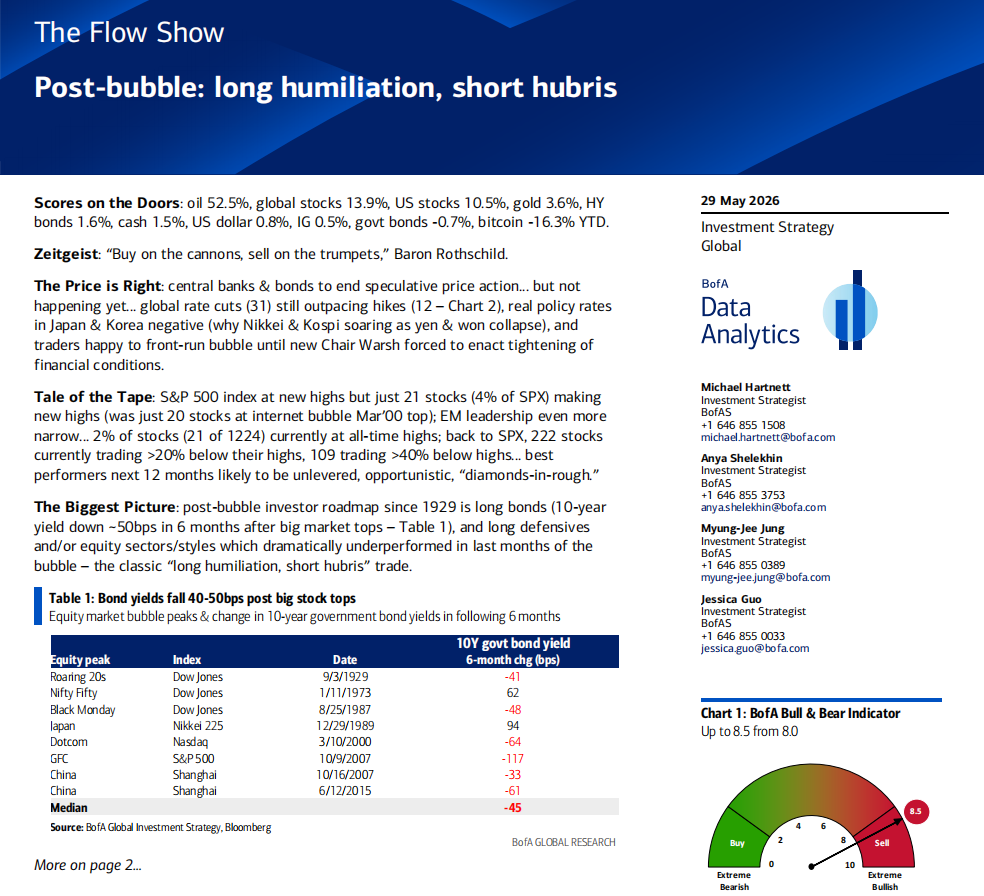

Dans sa dernière édition de « Flow Show », Bank of America a choisi un titre aux accents acérés : « Post-bubble » (Après la bulle).

L’analyste Michael Hartnett n’a pas recours à des formulations interrogatives ni à des termes atténuants tels que « possible » ou « peut-être ». Pour lui, le marché actions américain ne se trouve pas simplement dans une « zone suspecte de bulle » : il est déjà entré dans le scénario historique qui suit l’éclatement d’une bulle. En remontant de 1929 à 2015, il a identifié les schémas récurrents de performance des actifs après chaque grande bulle spéculative, puis a tracé une feuille de route pour le marché actuel.

La stratégie transactionnelle centrale de ce document se résume en une phrase : acheter les « humiliés », vendre à découvert les « arrogants » (long humiliation, short hubris).

Une série de données inquiétantes

Commençons par examiner les « anomalies » actuelles.

L’indice S&P 500 évolue à un niveau record. Ce fait en soi n’est pas problématique ; ce qui l’est, c’est la concentration extrême de cette hausse : parmi les 500 valeurs composant l’indice, seules 21 (soit 4 %) atteignent simultanément un nouveau sommet. Quant à 222 titres, ils sont en baisse de plus de 20 % par rapport à leurs plus hauts respectifs, et 109 d’entre eux chutent de plus de 40 %.

Ce chiffre de 4 % retient particulièrement l’attention de Hartnett, qui le compare explicitement à un épisode historique clé : en mars 2000, au pic de la bulle internet, seulement 20 actions de l’indice S&P 500 étaient à un plus haut historique. Autrement dit, le degré de concentration du marché aujourd’hui a atteint le même niveau qu’au sommet de la bulle internet.

Les marchés émergents présentent un contraste encore plus marqué. Sur les 1 224 actions des marchés émergents, seules 21 (moins de 2 %) évoluent à un plus haut historique.

Tandis que les indices festoient, la grande majorité des actions reste silencieuse.

Le scénario historique post-bulle

Hartnett a procédé à un examen systématique des performances boursières observées après chacun des principaux pics spéculatifs survenus depuis 1929. Deux grandes tendances ressortent clairement.

Première tendance : après l’éclatement d’une bulle, les obligations montent presque systématiquement. En analysant huit pics majeurs du marché actions, il constate que, dans les six mois suivants, le rendement des obligations d’État américaines à 10 ans a baissé en médiane de 45 points de base. La logique est simple : l’éclatement d’une bulle entraîne une baisse de l’appétit pour le risque, ce qui pousse les capitaux vers des actifs refuges — les prix des obligations augmentent donc, tandis que leurs rendements diminuent. Sur ces huit épisodes, six ont effectivement connu une baisse des rendements ; seuls ceux de 1973 et de 1989 constituent des exceptions (respectivement en raison de la stagflation et du contexte spécifique du Japon).

Deuxième tendance : les secteurs les plus maltraités pendant la bulle sont précisément ceux qui performant le mieux après son éclatement. Chaque bulle comporte ses « favoris » et ses « parias ». Une fois la bulle éclatée, les rôles s’inversent.

Examinons quelques cas concrets : durant les années folles de 1929, les secteurs phares de la bulle étaient les services publics, les télécommunications, l’industrie et la banque ; après l’éclatement, tous ces secteurs ont nettement sous-performé, tandis que les actions énergétiques — jusque-là négligées — se sont imposées comme gagnantes. Lors de la bulle internet de 2000, le Nasdaq avait doublé au cours des six mois précédant son pic, tandis que l’indice S&P 500 pondéré à parts égales avait en réalité reculé au cours des douze derniers mois de la bulle ; après l’éclatement, le Nasdaq a perdu 60 % en un an, tandis que les secteurs défensifs, longtemps « humiliés », ont rebondi vigoureusement (services publics +25 %, biens de première nécessité +24 %), et que l’indice S&P 500 pondéré à parts égales a même progressé en 2000. Durant la bulle chinoise de 2006–2007, les matières premières et l’industrie ont triplé en douze mois, mais ont ensuite perdu entre 65 % et 85 % en un an après l’éclatement ; les secteurs ayant sous-performé auparavant — biens de première nécessité, services publics et technologie — se sont alors affirmés contre-courant.

Qui sont les « humiliés » d’aujourd’hui ? Hartnett fournit une réponse claire : depuis que le Nasdaq a bondi de 80 % depuis son plus bas d’avril 2026, les secteurs les plus faibles sont ceux des biens de première nécessité, de la finance et de la santé. Selon le scénario historique, ce sont précisément ces secteurs qui devraient le mieux performer après l’éclatement de la bulle.

La prochaine phase de l’investissement en IA : passer des « constructeurs » aux « utilisateurs »

Ce passage constitue, selon nous, la partie la plus éclairante du rapport pour les investisseurs en cryptoactifs et en technologies.

Hartnett note que la pénétration des entreprises technologiques sur les marchés obligataires a atteint un niveau remarquable : le secteur technologique représente 10 % du marché américain des obligations investment grade et 8 % du marché des obligations à haut rendement. Cela signifie que les entreprises technologiques ne sont pas seulement fortement concentrées sur le marché actions, mais qu’elles empruntent massivement sur le marché obligataire.

Son analyse conclut que le leadership de l’investissement en IA est en train de changer de main : il passe des « dépensiers » (les dépenses en immobilisations des grandes entreprises technologiques) et des « constructeurs » (les semi-conducteurs) aux « utilisateurs » (les couches applicatives). La meilleure façon d’y participer consiste à miser sur les petites capitalisations à forte croissance, plutôt que de continuer à parier sur les géants technologiques.

Cette analogie s’ancre dans un précédent historique : après la bulle des « Fifty Glamour Stocks » (les « Cinquante Glorieuses ») des années 1970, les petites capitalisations à forte croissance ont généré un rendement excédentaire de plus de 1 000 % par rapport à l’indice S&P 500 entre décembre 1974 et mai 1981. Hartnett suggère qu’un tel changement structurel pourrait bien être en cours.

Flux de capitaux : l’argent intelligent tourne discrètement les talons

Les données hebdomadaires sur les flux de capitaux contiennent plusieurs signaux dignes d’intérêt.

Les actions mondiales ont enregistré un retrait net de 7 milliards de dollars, soit leur premier afflux négatif depuis neuf semaines. Le Japon a vu sortir 8,2 milliards de dollars, soit le plus fort retrait hebdomadaire depuis mai 2025. Les fonds dédiés à la Chine ont perdu 14 milliards de dollars, portant le retrait cumulé depuis janvier 2026 à 218 milliards de dollars. L’Europe connaît quant à elle un retrait net continu depuis sept semaines.

Dans le même temps, les obligations bénéficient d’un afflux net continu depuis 57 semaines (23,6 milliards de dollars cette semaine). Les obligations investment grade connaissent un afflux hebdomadaire continu depuis huit semaines, et celles des marchés émergents depuis sept semaines. À noter également que les clients privés de Bank of America ont retiré des liquidités à un niveau record tout en achetant massivement des ETF obligataires à long terme (TLT, JAAA, VGIT).

Traduisons ces chiffres : les fonds institutionnels migrent des actions vers les obligations, notamment en rallongeant leurs durées. Les liquidités détenues par les clients privés ont atteint un plus bas historique (9,6 %), tandis que leurs positions en actions ont atteint un plus haut historique (66 %). Tout le monde est pleinement investi, tout le monde est optimiste.

C’est précisément ce constat qui motive l’alerte lancée par Hartnett.

L’indicateur Bull & Bear déclenche un signal de « vente »

L’indicateur Bull & Bear de Bank of America est passé de 8,0 à 8,5, s’enfonçant davantage encore dans la zone « vente » inverse. Dès que cet indicateur dépasse 8,0, un signal de vente est automatiquement déclenché.

Dans la composition de cet indicateur, six composantes sont prises en compte : le niveau de positionnement des gestionnaires de fonds (98e percentile — extrêmement haussier), les flux sur le marché obligataire (85e percentile — extrêmement haussier), le positionnement des hedge funds (72e percentile — haussier), la technique du marché du crédit (77e percentile — haussier). Aucune de ces six composantes ne reflète une orientation baissière.

Depuis 2002, cet indicateur a déclenché 17 signaux de vente. Dans les deux à trois mois suivants, les marchés actions mondiaux ont en moyenne reculé de 2 % à 3 %, avec un taux de réussite d’environ 60 % et un repli maximal allant de 15 % à 20 %.

Juin : explosion concentrée des risques événementiels

Hartnett utilise un mot anglais peu courant : chockablock (« plein à craquer »).

Le 10 juin : indice des prix à la consommation (CPI) aux États-Unis (prévision d’environ 4 %) ; le 11 : décision de la BCE sur les taux ; le 15 : sommet du G7 ; le 16 : décision de la Banque du Japon sur les taux ; le 17 : première conférence de presse de Warsh au sein du FOMC ; le 18 : élections partielles au Royaume-Uni. À cela s’ajoute une période intense d’émissions d’actions.

Dans un contexte où tout le monde est pleinement investi et où tous les indicateurs sont extrêmement optimistes, la moindre « surprise » liée à l’un de ces événements pourrait suffire à déclencher une vague de prises de bénéfices généralisée. La recommandation de Hartnett est directe : réaliser des prises de bénéfices, et agir en sens inverse lors des baisses des rendements et des hausses boursières.

Le contexte politique qu’il évoque mérite aussi attention : le taux de soutien à la politique économique de Trump a chuté à 35 %, tandis que celui relatif à la lutte contre l’inflation s’établit à 28 % — deux niveaux records. Le coût politique du conflit iranien commence à peser sur la Maison Blanche.

Les gagnants et les perdants de 2026

Classement des performances depuis le début de l’année, au 27 mai :

Les grands gagnants sont le pétrole (+54,4 %) et la bourse sud-coréenne (+111,6 %). Les plus mauvaises performances reviennent au bitcoin (−16,3 %) et à la bourse indienne (−10,4 %). La bourse chinoise a reculé de 7,9 %, tandis que les fonds dédiés à la Chine ont subi un retrait cumulé de 218 milliards de dollars. L’or n’a progressé que de 2,5 %, son dynamisme s’étant estompé avec le reflux de la prime de guerre.

Un fait contre-intuitif : dans toutes les grandes classes d’actifs, le bitcoin est l’actif le plus mal performant en 2026, et de loin. Le deuxième perdant, la bourse indienne, ne perd que les deux tiers de ce que perd le bitcoin.

Pour les investisseurs en cryptoactifs, ce rapport contient une implication peu réjouissante : le bitcoin, le pire performer de toutes les classes d’actifs depuis le début de l’année, continue de subir des sorties nettes hebdomadaires (1,2 milliard de dollars cette semaine) ; dans le cadre analytique de Bank of America, la forte corrélation entre cryptoactifs et actifs à risque signifie que, si le scénario « post-bulle » se concrétise bel et bien, le bitcoin ne sera probablement pas épargné.

Avertissement : Ce document constitue une synthèse et une interprétation, réalisées par TechFlow Research, d’un rapport d’analyse publié par une tierce partie (courtier). Les notations, objectifs de cours, prévisions de résultats et autres jugements cités ici reflètent exclusivement les opinions de l’analyste concerné et représentent uniquement la position de son employeur. Ils ne reflètent pas les vues de TechFlow Research, ni ne constituent une quelconque recommandation d’investissement.

Les marchés comportent des risques. Toute décision d’investissement doit être prise de manière indépendante. Ce document ne saurait servir de fondement à l’achat ou à la vente d’un quelconque titre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News