Loi CLARITY adoptée : Ethereum, le plus grand gagnant ?

TechFlow SélectionTechFlow Sélection

Loi CLARITY adoptée : Ethereum, le plus grand gagnant ?

Lorsque tous les concurrents se sont rangés dans le deuxième groupe, celui des actifs « tarifés selon les revenus », l’Ethereum est devenu le seul actif capable de rivaliser avec le bitcoin et l’or en tant que réserve de valeur.

Auteur original : Adriano Feria

Traduction et adaptation : Jiahuan, ChainCatcher

Le Comité bancaire du Sénat a publié, le 12 mai, la version révisée intégrale de la loi intitulée « Loi sur la clarté des marchés d’actifs numériques », longue de 309 pages.

La plupart des analyses se concentreront sur les jetons qui n’ont pas satisfait au nouveau test de décentralisation, sur les émetteurs soumis à de nouvelles obligations de divulgation, et sur les projets devant restructurer leurs opérations dans la fenêtre de certification transitoire de quatre ans. Ces analyses ne sont pas erronées, mais elles sont incomplètes.

L’histoire plus importante concerne l’impact de ce projet de loi sur l’unique actif ayant passé avec succès chacun des critères du test — et qui, par hasard, est aussi le seul à disposer d’une plateforme de contrats intelligents programmables.

Une fois ce cadre juridique entré en vigueur, Ethereum occupera aux États-Unis une catégorie réglementaire unique, dont il sera le seul membre. Les deux arguments dominants contre ETH sur les marchés ces cinq dernières années s’effondreront simultanément — et les marchés n’en ont pas encore intégré pleinement la conséquence.

Deux lois, un seul cadre

Avant d’aborder le fond du sujet, il convient de rappeler brièvement le cadre réglementaire plus large, car les débats publics tendent souvent à confondre deux textes législatifs distincts.

La loi GENIUS (« Loi sur les orientations et l’établissement de l’innovation nationale américaine en matière de stablecoins ») est devenue loi le 18 juillet 2025, après avoir été signée par le président.

Elle instaure le premier cadre fédéral de régulation pour les stablecoins à vocation de paiement : réserves obligatoires à hauteur de 100 % en actifs liquides, divulgation mensuelle des réserves, obligation pour les émetteurs d’obtenir une licence fédérale ou étatique, interdiction des stablecoins algorithmiques, ainsi qu’une restriction cruciale empêchant les émetteurs de verser directement des intérêts ou rendements aux détenteurs.

La loi GENIUS couvre USDC, USDT et les stablecoins émis par des banques. Elle ne couvre rien d’autre.

La loi CLARITY, quant à elle, couvre tout le reste : répartition des compétences entre la SEC et la CFTC, test de décentralisation pour les jetons non-stablecoins, inscription des plateformes d’échange, règles applicables aux protocoles DeFi, règles de garde et cadre relatif aux « actifs accessoires » (ancillary assets).

Ces deux lois constituent des éléments complémentaires d’un cadre réglementaire plus vaste.

La plupart des médias financiers rapportent la loi CLARITY en mettant l’accent sur la question des rendements liés aux stablecoins, car le chapitre IV, portant sur la « rétention des récompenses destinées aux détenteurs de stablecoins », fut le point politique critique menaçant d’enterrer le texte.

Les banques ont poussé à interdire l’octroi de rendements indirects via les plateformes d’échange et les protocoles DeFi, car les stablecoins rémunérés entrent en concurrence directe avec les dépôts bancaires. À l’inverse, les bourses cryptographiques ont vigoureusement défendu le maintien de ce dispositif. Un compromis bipartite conclu le 1er mai 2026 a levé les obstacles majeurs, mais après plusieurs reports de son examen, le texte demeure extrêmement fragile.

Ce débat, bien qu’important, ne constitue qu’un volet d’un texte comportant neuf chapitres. Pour toute personne détenant ou négociant effectivement des jetons non-stablecoins, les dispositions les plus déterminantes se trouvent discrètement à la section 104 — et presque personne ne commente ses effets secondaires sur l’évaluation des actifs.

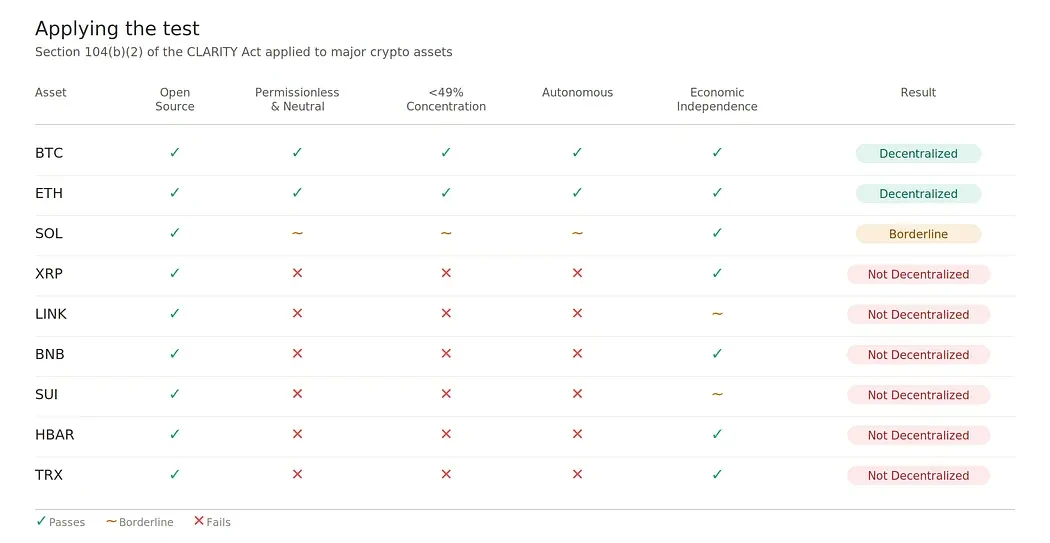

Cinq critères de test

La section 104(b)(2) de la loi charge la SEC, lorsqu’elle détermine si un réseau et son jeton sont soumis à un contrôle coordonné, d’évaluer cinq critères :

Un système numérique ouvert : le protocole repose-t-il sur un code source ouvert, accessible publiquement ?

L’absence de permission et la neutralité de confiance : existe-t-il un groupe coordonné capable d’examiner les utilisateurs ou de s’accorder un accès prioritaire codé en dur ?

Un réseau numérique distribué : un groupe coordonné détient-il, en propre, 49 % ou plus des jetons en circulation ou des droits de vote ?

Un registre distribué autonome : le réseau a-t-il atteint un état d’autonomie, ou une entité conserve-t-elle un pouvoir d’actualisation unilatéral ?

L’indépendance économique : le principal mécanisme de capture de valeur fonctionne-t-il effectivement ?

Tout réseau ne satisfaisant pas à ce test génère un « jeton réseau », présumé être un « actif accessoire », c’est-à-dire un actif dont la valeur dépend des efforts entrepreneuriaux ou managériaux d’un initiateur spécifique.

Cette classification déclenche des obligations de divulgation semestrielles, des restrictions sur les reventes par des initiés calquées sur la règle 144, ainsi que l’obligation d’enregistrer toute émission initiale. Les transactions sur le marché secondaire des plateformes d’échange peuvent néanmoins se poursuivre sans perturbation.

Le seuil de 49 % est la donnée centrale : il est nettement plus indulgent que la ligne rouge de 20 % figurant dans la version de la loi CLARITY adoptée par la Chambre des représentants. Les réseaux ne satisfaisant pas à ce seuil le font pour des raisons structurelles réelles, et non pour des détails techniques.

Bitcoin et Ethereum passent sans conteste tous les critères. Solana se situe à la limite : l’influence de sa fondation sur les mises à jour, la forte concentration initiale des jetons entre les mains d’initiés, et son historique de suspensions coordonnées du réseau contredisent tous ses engagements en matière d’autonomie et de neutralité de confiance.

Toutes les autres principales plateformes de contrats intelligents échouent également, pour des raisons structurelles difficiles à corriger rapidement. Cette liste comprend XRP, BNB Chain, Sui, Hedera et Tron — et, par extension, la plupart des concurrents L1.

Parmi les actifs ayant réussi le test, un seul possède précisément une économie native de contrats intelligents pleinement fonctionnelle.

Une transformation du système d’évaluation

Les jetons sont négociés selon deux cadres d’évaluation fondamentalement distincts.

Le premier est celui de la prime marchande/monétaire, dont la valeur provient de la rareté, des effets de réseau, des qualités de réserve de valeur et de la demande réflexive — sans plafond d’évaluation fondé sur les fondamentaux.

Le second est celui des flux de trésorerie/actionnariat, dont la valeur découle des revenus capitalisés selon des multiplicateurs standards, soumis à des plafonds rigoureux imposés par les prévisions réalistes de revenus.

La plupart des jetons non-bitcoin se sont trouvés pendant longtemps dans une zone de flou stratégique entre ces deux cadres, adoptant, selon le cadre offrant la valorisation la plus élevée, la rhétorique correspondante. La loi CLARITY met fin à ce flou par trois mécanismes.

Premièrement, les exigences de divulgation imposent un cadre cognitif. La section 4B(d) exige des rapports semestriels incluant des états financiers certifiés (au-delà de 25 millions de dollars), une déclaration du directeur financier (CFO) sur la capacité de poursuite d’activité, un résumé des transactions avec parties liées et des coûts prospectifs de développement.

Dès lors qu’un jeton dispose de documents d’enregistrement auprès de la SEC analogues au formulaire 10-Q, les analystes institutionnels l’évalueront comme ils évaluent tout autre entité soumise à cette obligation. Le format du document détermine le cadre d’évaluation.

Deuxièmement, la définition légale elle-même est une qualification qualitative. Un « actif accessoire » est défini comme un jeton « dont la valeur dépend des efforts entrepreneuriaux ou managériaux de son initiateur ». Ce concept est incompatible avec la prime monétaire, qui exige que la valeur soit indépendante de tout effort de l’émetteur.

Il est impossible, tout en respectant la définition légale d’un « actif accessoire », de revendiquer de façon crédible un droit à la prime monétaire.

Troisièmement, une rareté parfaitement transparente est une rareté fragile. La prime monétaire est réflexive, et la réflexivité nécessite un récit de rareté fiable, partagé collectivement par le marché.

Lorsqu’un jeton divulgue à la SEC les informations relatives à sa réserve, le calendrier d’ouverture des jetons détenus par des initiés identifiés, ainsi que des rapports trimestriels sur les transactions avec parties liées, son récit de rareté devient parfaitement transparent ; or, dès qu’il devient transparent, la réflexivité disparaît. Les investisseurs peuvent exactement voir combien d’offre est détenue par les initiés, et quand ces jetons seront mis en vente. Cette visibilité étouffe les achats.

Le résultat est l’émergence d’un marché à deux niveaux. Les actifs de première catégorie (Tier 1) sont évalués selon la prime monétaire, sans plafond d’évaluation fondé sur les fondamentaux. Les actifs de deuxième catégorie (Tier 2) sont évalués selon des multiples de revenus, avec des plafonds d’évaluation raisonnables.

Les jetons actuellement valorisés selon la logique Tier 1 mais classés dans la catégorie Tier 2 feront l’objet d’une réévaluation structurelle. Pour les jetons dont les fondamentaux sont faibles mais dont l’évaluation repose principalement sur des récits, tels que LINK et SUI, cette réévaluation pourrait être très brutale.

La fin des deux arguments baissiers contre ETH

Depuis cinq ans, les arguments baissiers contre ETH reposaient sur deux piliers.

Le premier argument soutenait que ETH ne pourrait jamais être classé comme une marchandise, mais serait considéré comme un titre. Le minage préalable, l’influence continue de la Fondation Ethereum, le rôle public de Vitalik et l’économie des validateurs post-fusion fournissaient tous à la SEC des motifs suffisants pour intervenir si nécessaire.

Chaque argument haussier en faveur d’ETH devait donc intégrer une décote pour le risque extrême lié à d’éventuelles restrictions sur les canaux institutionnels.

Le second argument affirmait qu’ETH serait remplacé par des plateformes de contrats intelligents plus rapides et moins coûteuses. À chaque cycle, surgissaient de nouveaux « tueurs d’Ethereum », tels que Solana, Sui, Aptos, Avalanche, Sei et BNB Chain, vantant tous une meilleure expérience utilisateur et des frais inférieurs.

Cet argument supposait que les limites technologiques d’ETH forceraient une migration des activités économiques, diluant ainsi sa capacité à capter de la valeur.

La loi CLARITY ne s’attaque pas seulement à ces arguments baissiers : elle les renverse structurellement.

Le premier argument s’effondre parce qu’ETH passe clairement et sans ambiguïté les cinq critères de la section 104. Aucun contrôle coordonné, une concentration de propriété bien inférieure à 49 %, aucune capacité d’actualisation unilatérale post-fusion, un code entièrement open source, et un mécanisme de capture de valeur pleinement opérationnel.

Le risque extrême réglementaire, longtemps utilisé pour justifier une décote sur ETH, disparaît totalement.

La chute du second argument est encore plus intéressante. Les « tueurs d’Ethereum » ne peuvent rivaliser avec ETH que s’ils adoptent le même cadre d’évaluation.

Si SOL est certifié comme actif décentralisé, la concurrence se poursuit. Si SOL ne réussit pas le test (et, à ce jour, aucun autre grand concurrent de contrats intelligents ne le réussit non plus), ceux-ci seront contraints d’adopter le cadre d’évaluation Tier 2, tandis qu’ETH restera dans la catégorie Tier 1.

Le paysage concurrentiel change donc radicalement. Les actifs Tier 2 ne peuvent pas rivaliser avec les actifs Tier 1 en matière de prime monétaire, car la spécificité même de la catégorie Tier 1 réside précisément dans son exemption de tout plafond d’évaluation fondé sur les fondamentaux.

Ces blockchains plus rapides et moins chères peuvent toujours remporter la bataille dans certains domaines verticaux, notamment en termes de débit transactionnel et d’attention des développeurs. Mais elles ne peuvent pas l’emporter sur le cadre d’évaluation des actifs — le facteur déterminant pour la capitalisation boursière des L1.

Le seul laissez-passer

Parmi les actifs ayant passé le test de la section 104, Ethereum est le seul à posséder une économie native de contrats intelligents pleinement fonctionnelle. Bitcoin réussit le test, mais sa couche sous-jacente ne prend pas en charge la finance programmable.

Chaque plateforme de contrats intelligents disposant d’un TVL significatif présente un ou plusieurs points critiques non satisfaits lors du test. Cela inclut Solana, BNB Chain, Sui, Tron, Avalanche, Near, Aptos et Cardano.

Ainsi, la loi crée une nouvelle catégorie réglementaire : la « marchandise numérique décentralisée dotée d’une économie native de contrats intelligents », dont Ethereum est actuellement le seul membre.

Toute institution financière traditionnelle souhaitant explorer la tokenisation, le règlement, la garde ou la finance sur chaîne a besoin de deux choses : la programmabilité et la clarté réglementaire.

Avant la loi CLARITY, ces deux attributs étaient strictement séparés. La propriété de Bitcoin est claire, mais il n’est pas programmable. Les plateformes de contrats intelligents sont programmables, mais leur statut juridique est flou. Après la loi CLARITY, Ethereum devient le seul actif offrant simultanément ces deux attributs au sein d’une seule catégorie juridique.

Dès l’entrée en vigueur de ce cadre, toute personne construisant des obligations d’État tokenisées, des fonds tokenisés, des infrastructures de règlement sur chaîne ou des passerelles institutionnelles vers la DeFi aura un support sous-jacent privilégié clair.

Cette préférence n’est ni esthétique ni technique. Elle est dictée par la conformité. Les sociétés de gestion d’actifs, les prestataires de services de garde et les fonds affiliés aux banques opèrent dans un cadre juridique favorisant les actifs de type marchandise et rejetant les cadres juridiques propres aux titres.

Les flux de capitaux institutionnels suivront la classification des actifs, qui se réduit désormais à un seul actif programmable.

La question de la monnaie saine

Une fois que BTC et ETH partageront la classification Tier 1, il devient nécessaire d’examiner attentivement leur comparaison en termes d’attributs monétaires, car la conception traditionnelle inverse en réalité la relation de cause à effet.

La préférence accordée à Bitcoin repose constamment sur son plan d’offre nominale fixe de 21 millions de pièces et ses réductions prévisibles tous les quatre ans. En tant que récit de rareté, cela est effectivement très puissant, et la simplicité de ce récit est l’une des raisons pour lesquelles BTC a pu obtenir une prime monétaire avant tout autre actif.

Mais le modèle d’offre de BTC comporte également trois fardeaux structurels rarement mentionnés dans les discussions sur la rareté.

Premièrement, le minage génère une pression vendeuse structurelle continue. La sécurité du réseau dépend du fait que les mineurs assument des coûts opérationnels réels dans le monde physique : électricité, matériel, hébergement et financement.

Ces coûts sont libellés en monnaie fiduciaire, ce qui signifie que, quel que soit le cours du prix, les mineurs doivent continuellement vendre une grande partie des nouveaux BTC émis sur le marché.

Cette vente est permanente, insensible au prix, et ancrée dans le mécanisme de consensus lui-même. C’est le coût à payer pour maintenir le modèle de sécurité basé sur la preuve de travail.

Deuxièmement, BTC ne fournit aucun rendement natif. Les détenteurs souhaitant percevoir un rendement doivent soit prêter leurs BTC à un contrepartie (ce qui introduit un risque de crédit), soit les transférer vers des plateformes non-BTC (ce qui introduit des risques de garde et de ponts interchaînes).

Le coût d’opportunité de détenir des BTC sans rendement s’accumule de façon composée dans le temps, par rapport à des actifs générant un rendement natif. Pour les détenteurs institutionnels mesurant leurs performances selon des références incluant un rendement, il s’agit d’un frein réel et durable.

Troisièmement, la baisse abrupte des subventions liées au minage représente un risque structurel à long terme pour la décentralisation — or c’est précisément cette décentralisation qui permet à BTC d’être éligible à la classification Tier 1.

La récompense par bloc est divisée par deux tous les quatre ans et tend vers zéro vers 2140, mais la pression réelle se fera sentir bien plus tôt. D’ici les années 2030, les revenus issus des subventions ne représenteront qu’une fraction de leur niveau actuel, et le réseau devra compter sur les frais de transaction pour compenser le manque à gagner afin de maintenir sa sécurité.

Si le marché des frais ne se développe pas suffisamment, les entreprises minières les plus efficaces en coûts se regrouperont, la concentration des mineurs augmentera, et la décentralisation — avec sa neutralité de confiance, si précieuse aux yeux de la section 104 — commencera à s’éroder. Ce n’est pas un risque imminent, mais un risque structurel non résolu inhérent au modèle BTC.

Ethereum inverse chacun de ces attributs.

ETH dispose d’une émission variable, sans plafond fixe — ce qui constitue l’argument central des puristes de la monnaie saine contre lui. Cette argumentation est superficielle.

Pour les détenteurs, ce qui compte réellement est le taux de variation de leur part dans l’offre totale, et non le fait que le plan d’offre comporte ou non une valeur finale fixe.

Dans la conception post-fusion d’Ethereum, tous les jetons émis sont distribués aux validateurs sous forme de récompenses de mise en gage. Le rendement obtenu par les validateurs a historiquement dépassé le taux d’inflation, ce qui signifie que tout participant à la mise en gage peut, dans le temps, maintenir ou augmenter sa part dans l’offre totale.

Pour tout participant à un nœud validateur ou détenteur de jetons de mise en gage liquide, l’argument de l’« offre infinie » est rhétoriquement percutant, mais mathématiquement infondé.

La pression vendeuse structurelle qui pèse sur BTC n’existe pas à la même échelle sur ETH. Les coûts opérationnels des validateurs sont négligeables par rapport à leurs revenus. La mise en gage indépendante exige un achat ponctuel de matériel et une faible consommation électrique continue. La mise en gage liquide et groupée abstrait même ces coûts.

Les jetons nouvellement émis sont accumulés par le groupe des validateurs et largement conservés, plutôt que vendus sur le marché pour couvrir les coûts. Ce même modèle de sécurité, qui rémunère les détenteurs, évite également la vente insensible au prix exigée par la preuve de travail.

Le problème de la chute abrupte des subventions n’existe pas non plus. Le budget de sécurité d’Ethereum s’adapte à la valeur des ETH mis en gage, financé par une émission continue et les revenus issus des frais de transaction. Il n’existe aucune date prédéfinie où les fonds de sécurité viendraient à manquer brutalement.

Ce modèle est auto-entretenu, tandis que celui de BTC dépend de plus en plus du développement du marché des frais — dont la réalisation reste incertaine.

Ces éléments ne visent pas à démontrer que ETH remplacera BTC. Ils jouent des rôles différents dans les portefeuilles institutionnels.

BTC est un actif de rareté plus simple, plus clair et politiquement plus solide. ETH est une garantie monétaire productive, qui crée de la valeur en rémunérant les détenteurs participant à sa sécurité.

L’essentiel est que la conception traditionnelle, selon laquelle BTC possède une « monnaie plus dure » que ETH en raison de son offre fixe, s’effondre dès lors qu’on l’examine de plus près.

La combinaison de l’émission variable d’ETH et de son rendement natif offre aux détenteurs des attributs économiques réels supérieurs à ceux de BTC — dont l’offre fixe associée à un rendement nul — sans pression vendeuse structurelle ni risque de financement de sécurité à long terme.

Pour les gestionnaires institutionnels définissant des allocations dans la catégorie Tier 1 des cryptoactifs, cela revêt une importance capitale. La justification de la détention d’ETH aux côtés de BTC ne repose pas uniquement sur le fait qu’il s’agit de « l’actif programmable », mais sur le fait qu’il s’agit de « l’actif qui vous paie pour le détenir, sans vous obliger à vendre structurellement pour assurer sa sécurité ».

Les sociétés de caisse démontrent la même histoire

Les différences structurelles entre BTC et ETH ne sont pas abstraites. Elles se manifestent concrètement dans les bilans des deux plus grandes entreprises de caisse construites autour de ces deux actifs.

Strategy (anciennement MicroStrategy) détient la plus grande position d’entreprise en Bitcoin au monde. BitMine Immersion Technologies (BMNR) détient la plus grande position d’entreprise en Ethereum au monde.

Observer la manière dont elles gèrent leurs fonds et leurs modèles de comportement révèle les dynamiques sous-jacentes côté offre, telles qu’elles se déroulent dans la finance d’entreprise réelle.

Au 5 mai 2026, selon le cycle de reporting, Strategy détient environ 780 000 à 818 000 BTC.

Ces achats ont été financés grâce à une combinaison de 8,2 milliards de dollars de billets convertibles (échéance comprise entre 2027 et 2032) et d’environ 10,3 milliards de dollars d’actions privilégiées (séries STRF, STRK, STRD et STRC).

Les billets convertibles doivent être convertis en actions à l’échéance (ce qui dilue les droits des actionnaires existants) ou refinancés (ce qui exige d’accéder aux marchés à des conditions acceptables).

Les actions privilégiées comportent des obligations de dividende continues : la seule série STRC exige un paiement trimestriel estimé entre 80 et 90 millions de dollars.

L’activité principale de Strategy dans le domaine des logiciels est insignifiante par rapport à sa position en caisse, et les flux de trésorerie qu’elle génère sont négligeables face à ses obligations de dette. En raison de la baisse du cours du Bitcoin, l’entreprise a enregistré des pertes pendant trois trimestres consécutifs, dont une perte nette de 12,5 milliards de dollars au premier trimestre 2026.

Le 5 mai 2026, Michael Saylor, président exécutif, a explicitement rompu lors de la conférence téléphonique sur les résultats du premier trimestre avec sa promesse de cinq ans de « ne jamais vendre de Bitcoin », déclarant aux analystes que Strategy pourrait vendre une partie de ses bitcoins pour payer ses dividendes.

Quelques jours plus tard, il a modifié sa formulation en « ne jamais devenir vendeur net » et « pour chaque bitcoin vendu, en acheter 10 à 20 », mais ce changement de direction est bel et bien réel.

La probabilité, sur Polymarket, que Strategy vende un quelconque bitcoin d’ici la fin de l’année, est passée de 13 % avant la conférence à 87 % après celle-ci.

La réalité structurelle est simple : la capacité de Strategy à continuer à accumuler du Bitcoin dépend de sa capacité à émettre de nouvelles dettes ou actions privilégiées à des conditions remboursables.

Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, Saylor a clairement exposé le point d’équilibre de ce modèle : le Bitcoin doit augmenter annuellement d’environ 2,3 % pour que les positions actuelles de Strategy couvrent indéfiniment les obligations de dividende liées à STRC, sans avoir à vendre d’actions ordinaires.

Ce chiffre a été largement rapporté et reflète les calculs publiés par Saylor lui-même, mais il ne constitue qu’une des trois conditions qui doivent être simultanément remplies.

La prime mNAV (rapport entre la capitalisation boursière et la valeur nette) doit rester supérieure à environ 1,22 pour justifier l’émission continue, la demande du marché pour les actions privilégiées STRC doit demeurer forte, et le Bitcoin doit franchir le seuil de 2,3 %.

Prises isolément, aucune de ces conditions ne représente un risque catastrophique, et le taux de 2,3 % est bien inférieur à la moyenne historique du Bitcoin. Mais ce taux est aussi une cible mobile. Le taux de dividende effectif de STRC, après sept hausses mensuelles, est passé de 9 % à l’émission à 11,5 %, ce qui a progressivement relevé le point d’équilibre.

L’actif sous-jacent ne génère pas de flux de revenus organiques pour financer les opérations. Strategy doit réussir à refinancer, réémettre ou convertir pour maintenir sa position.

Le profil opérationnel de BitMine Immersion Technologies est fondamentalement différent. Selon les dernières divulgations, BMNR détient entre 3,6 et 5,2 millions d’ETH (selon la période de reporting) et n’a pratiquement aucune dette. L’entreprise détient entre 400 et 1 000 millions de dollars en espèces non gagées.

Environ 69 % de ses ETH sont activement mis en gage, générant annuellement, via son infrastructure dédiée MAVAN (réseau américain de validateurs), environ 400 millions de dollars de revenus estimés issus de la mise en gage.

La différence structurelle ici réside dans le fait que BMNR génère un rendement natif à partir de son actif sous-jacent. Les récompenses de mise en gage produisent des intérêts composés, quel que soit le cours spot de l’ETH.

L’entreprise n’a pas besoin de rouler sa dette, de refinancer des actions privilégiées ou de maintenir une prime mNAV pour financer ses opérations. Elle peut être un détenteur passif générant indéfiniment des flux de trésorerie, ou déployer activement son capital.

L’investissement de 200 millions de dollars réalisé en janvier 2026 dans Beast Industries de MrBeast, ainsi que la plateforme DeFi « MrBeast Financial » en cours de construction sur Ethereum, illustrent cette dernière option. BMNR utilise sa position en caisse pour participer à l’écosystème économique d’Ethereum et l’accélérer, et non simplement pour détenir cet actif.

Cette distinction revêt une importance capitale pour les trajectoires de développement à long terme. Le président-directeur général Tom Lee a récemment déclaré, lors de la Conférence de Miami 2026 sur la convergence, que BMNR pourrait ralentir son rythme d’accumulation d’ETH, car « il y a désormais d’autres choses à faire dans le domaine cryptographique », ce qui montre que l’entreprise voit des voies d’expansion au-delà de l’accumulation passive.

Les sociétés de caisse Bitcoin ne disposent pas d’un tel parcours. Aucun rendement natif n’est disponible pour produire des intérêts composés, aucun écosystème au niveau du protocole ne peut être intégré, et aucune équivalence n’existe pour l’infrastructure de validateurs ou l’intégration DeFi réalisées par ETH.

Durant le repli de ce cycle, aucune des deux entreprises n’a été épargnée. BMNR a chuté d’environ 80 % depuis son sommet de juillet 2025. MSTR a enregistré des pertes pendant trois trimestres consécutifs. Alors que les caisses d’actifs numériques subissent globalement une pression, les primes de valeur nette des deux entreprises se sont contractées.

L’analyse présentée ici ne cherche pas à affirmer qu’une entreprise gagne tandis que l’autre perd. Elle met en lumière comment les mécanismes structurels produisent des différences qui se reflètent directement dans les attributs des actifs sous-jacents qu’elles détiennent.

La flexibilité de Strategy provient de sa capacité continue d’accès aux marchés des capitaux. Celle de BMNR provient des revenus continus issus de la mise en gage.

Strategy doit rouler sa dette pour maintenir sa position. BMNR doit maintenir ses validateurs en ligne. Les besoins opérationnels de Strategy intègrent une pression vendeuse structurelle. BMNR bénéficie d’une pression acheteuse structurelle issue du réinvestissement des récompenses de mise en gage dans sa position.

Ces différences ne sont pas des préférences narratives. Elles sont les conséquences mécaniques des attributs côté offre des actifs sous-jacents.

La direction prise par la narration sectorielle dépendra probablement de l’évolution au cours des 12 à 24 prochains mois.

Si le Bitcoin augmente fortement, le modèle de Strategy continuera à performer remarquablement bien, et la logique du Bitcoin levé restera la narration dominante pour les institutions.

Si le Bitcoin stagne ou baisse, les exigences de rolling de la dette de Strategy deviendront de plus en plus lourdes, et l’absence de rendement natif apparaîtra de plus en plus clairement comme un désavantage structurel.

Le modèle de caisse Ethereum dispose d’un intervalle plus large de conditions de viabilité, car les revenus issus de la mise en gage fournissent un plancher que le modèle purement accumulatif du BTC ne possède pas.

Pour un secteur sur le point d’obtenir son premier cadre réglementaire complet avec la loi CLARITY, et pour un public institutionnel sur le point de prendre des décisions d’allocation de capital sur dix ans fondées sur ce cadre, la comparaison entre les sociétés de caisse offre une perspective utile sur la manière dont les arguments abstraits côté offre se traduisent en comportements d’entreprise concrets.

Les sociétés de caisse sont des indicateurs avancés de la trajectoire des actifs sous-jacents.

La frontière entre philosophie réseau et classification juridique

Un point subtil mais crucial doit être abordé directement. Même si Solana obtenait finalement une certification de décentralisation en vertu de la section 104, cette simple classification juridique ne suffirait pas à placer SOL sur un pied d’égalité avec ETH en matière d’évaluation.

La classification juridique est une condition nécessaire, mais non suffisante, pour bénéficier du traitement de prime monétaire Tier 1. La question plus profonde porte sur l’objectif véritable vers lequel chaque réseau est réellement optimisé, et sur la valeur qu’il est censé avoir selon ses propres fondateurs et les participants de son écosystème.

Sur ces questions, ETH et SOL ont fait des choix délibérément divergents.

Dès le départ, Ethereum a placé la neutralité de confiance, la fiabilité et la pérennité au-dessus des performances brutes. Le réseau a atteint une disponibilité de 100 % pendant dix ans, sans interruption majeure depuis son lancement.

Après la mise à jour Pectra de mai 2025, le nombre de validateurs actifs dépasse le million, répartis à travers le monde, avec des concentrations importantes aux États-Unis et en Europe, mais aussi des volumes substantiels sur plusieurs autres continents. Le temps de disponibilité moyen des validateurs est d’environ 99,2 %.

Le mécanisme de consensus place la finalité et la sécurité avant la vitesse, en imposant des contraintes soigneusement conçues pour empêcher toute entité unique — y compris la Fondation Ethereum — de modifier unilatéralement le protocole.

Solana, quant à elle, privilégie le débit et la rapidité des transactions. Son architecture est optimisée pour traiter le plus grand nombre possible de transactions par seconde, au moindre coût possible. Ce sont de véritables prouesses d’ingénierie, qui permettent des cas d’usage inaccessibles à la couche de base d’Ethereum. Mais elles ont un coût, que l’écosystème Solana lui-même reconnaît de plus en plus.

Depuis 2021, le réseau a connu au moins sept interruptions majeures, notamment en janvier, mai et juin 2022, en septembre 2022 (18 heures), en février 2023 (plus de 18 heures) et en février 2024 (5 heures). Chacune a nécessité une coordination des validateurs pour redémarrer le réseau.

La Fondation Solana rapporte qu’aucune panne n’a été enregistrée depuis 16 mois, au milieu de 2025 — une progression réelle — mais cela reflète une différence fondamentale de priorités de conception, et non un simple écart temporaire de capacité d’ingénierie, comparé à l’absence totale de panne d’Ethereum.

Les indicateurs relatifs aux validateurs racontent une histoire similaire. Le nombre de validateurs actifs sur Solana est passé d’environ 2 560 début 2023 à environ 795 début 2026, soit une baisse de 68 %.

Le coefficient de Nakamoto — qui mesure le nombre minimal d’entités nécessaires pour contrôler une part critique du réseau — est passé de 31 à 20. La Fondation Solana qualifie cela de « taille saine » des « nœuds sorcières » subventionnés qui n’avaient jamais apporté de contribution significative à la décentralisation — une explication valable.

Une autre interprétation est que le modèle économique de l’exploitation d’un validateur Solana n’est plus viable pour les petits opérateurs dont les frais de vote dépassent déjà 49 000 dollars par an — une interprétation corroborée par les données.

Ces deux interprétations contiennent une part de vérité, mais aucune ne produit le type de réseau caractérisé par une diversité géographique et opérationnelle comparable à celle d’Ethereum.

La diversité des clients constitue le point de comparaison le plus clair — et le plus instructif — car elle touche directement à la résilience structurelle requise pour une garantie monétaire.

Sur Ethereum, la couche de consensus présente une diversité saine : Lighthouse représente environ 43 % des validateurs, Prysm 31 %, Teku 14 %, tandis que Nimbus, Grandine et Lodestar se partagent le reste. Aucun client unique ne détient la majorité absolue.

La couche d’exécution, bien que plus concentrée, s’améliore constamment : Geth représente environ 50 % (contre 85 % historiquement), Nethermind 25 %, Besu 10 %, Reth 8 %, Erigon 7 %.

Cette diversité n’est pas théorique. En septembre 2025, une vulnérabilité critique dans le client Reth a entraîné l’arrêt de 5,4 % des nœuds Ethereum, mais le réseau n’a pas été interrompu, car les autres clients ont implémenté indépendamment le protocole.

La philosophie de conception d’Ethereum anticipe explicitement la possibilité qu’une implémentation unique échoue, et le fonctionnement continu du réseau ne dépend pas de l’absence de bogues dans le code d’une équipe particulière.

Sur Solana, la diversité des clients a historiquement été quasi inexistante. Pendant la majeure partie de son existence sur le réseau principal, chaque validateur exécutait une variante de la base de code Agave originale.

L’interruption de février 2024 a paralysé l’ensemble du réseau, car aucune implémentation indépendante n’était disponible pour maintenir le réseau en marche pendant la correction du bug.

Aujourd’hui, la branche Agave optimisée pour le MEV, Jito-Solana, détient environ 72 % à 88 % des parts. La version originale d’Agave détient les 9 % restants. Les deux partagent le même ancêtre code, ce qui signifie qu’une vulnérabilité dans la logique centrale d’Agave pourrait affecter simultanément environ 80 % du réseau.

Firedancer, développé par Jump Crypto, constitue la première implémentation cliente véritablement indépendante pour Solana ; elle a été lancée sur le réseau principal en décembre 2025 et détient environ 7 % à 8 % des parts.

Frankendancer, une hybridation combinant les fonctions réseau de Firedancer et les fonctions d’exécution d’Agave, détient 20 % à 26 % des parts supplémentaires.

L’écosystème Solana vise à atteindre 50 % de parts pour Firedancer au cours du deuxième ou troisième trimestre 2026, ce qui constituera une étape cruciale vers une véritable diversité des clients. Toutefois, avant d’atteindre ce seuil, le réseau reste structurellement vulnérable à la défaillance d’une implémentation unique.

Ces différences ne sont pas des accidents de capacité d’ingénierie. Elles reflètent des choix philosophiques réfléchis.

Ethereum a toujours choisi une voie plus lente et plus conservatrice, privilégiant la capacité du réseau à fonctionner quelle que soit la qualité du code d’une équipe donnée ou l’intention d’une partie participante.

Solana a toujours choisi une voie plus rapide et plus performante, acceptant un degré de couplage et de dépendance opérationnelle plus élevé en échange de la vitesse.

Les deux approches sont des méthodes d’ingénierie valides. Elles produisent des actifs aux attributs différents.

L’impact sur les actifs suit naturellement. L’écosystème Solana lui-même, y compris les cadres d’analyse principaux de VanEck et de 21Shares, tend de plus en plus à évaluer SOL comme un actif de capital fondé sur les flux de trésorerie.

Les détenteurs de SOL perçoivent des revenus provenant des recettes du réseau, de la destruction de jetons et des récompenses de mise en gage ; l’actif est valorisé en fonction de sa capacité à générer ces flux.

Cela est cohérent avec le positionnement de Solana comme infrastructure financière pour les applications à haut débit. C’est un cadre d’évaluation Tier 2.

Le cofondateur Anatoly Yakovenko a publiquement défini Solana comme « la machine à états atomique financière mondiale », soulignant la capture de valeur au niveau de la couche d’exécution plutôt que la prime monétaire. La communauté Solana a largement adopté ce cadre.

En revanche, Ethereum a toujours positionné ETH comme une garantie monétaire productive. Les récompenses de mise en gage, le discours sur la « monnaie ultrasonique », les mécanismes déflationnistes et la distribution des validateurs servent tous le positionnement dans le cadre Tier 1, où ETH est détenu comme actif monétaire et rémunère les détenteurs participant à la sécurité du réseau.

Bien que ce cadre suscite davantage de controverses au sein de la communauté ETH qu’au sein de la communauté SOL, la conception du réseau sous-jacent la soutient.

Cela signifie en pratique que, même si Solana obtient une certification de marchandise numérique décentralisée en vertu de la loi CLARITY, son propre écosystème la positionnera comme un actif Tier 2.

Cette certification débloquera l’accès institutionnel et éliminera les risques réglementaires extrêmes — deux éléments positifs pour le prix — mais elle ne placera pas SOL dans le référentiel conduisant à la prime monétaire. Le marché n’accordera pas une prime monétaire à un actif que ses propres créateurs et son écosystème considèrent comme un actif de capital générant des flux de trésorerie.

Voilà pourquoi le statut d’ETH comme unique dans sa catégorie est plus durable que ce que suggère le cadre juridique seul.

La classification juridique, la philosophie de conception du réseau, le positionnement de l’écosystème et les préférences de marché observées convergent toutes vers la même direction. Si un concurrent souhaite remettre en cause de façon crédible le statut Tier 1 d’ETH, il devra passer le test juridique, maintenir un niveau équivalent de fiabilité et de décentralisation, et amener son propre écosystème à considérer cet actif comme une prime monétaire plutôt qu’un actif générant des flux de trésorerie.

Parmi les réseaux existants, aucun candidat ne remplit les trois conditions, et l’engagement philosophique requis ne peut pas être acquis rapidement.

La véritable signification de la domination DeFi

La domination persistante d’ETH dans le domaine DeFi a toujours été considérée comme un effet de reliquat. La vision traditionnelle veut qu’Ethereum ait remporté la course DeFi grâce à son avantage du premier arrivé, mais que cette domination soit progressivement érodée à mesure que des blockchains plus rapides attirent l’attention des développeurs et l’activité des utilisateurs.

Chaque migration de TVL vers Solana, chaque « été DeFi » sur une blockchain concurrente, chaque article annonçant que « le marché tourne le dos à ETH » renforce cette vision.

Les résultats réels ne correspondent pas à cette narration.

Malgré des concurrents financièrement solides et des couches d’exécution technologiquement supérieures au fil des ans, malgré la fragmentation des L2 et les périodes de frais élevés sur la couche L1, Ethereum et son écosystème de rollups continuent de dominer le règlement des stablecoins, le TVL DeFi, la tokenisation des actifs réels (RWA) et les activités institutionnelles sur chaîne.

Le fonds BUIDL de BlackRock est émis sur Ethereum. Le fonds monétaire tokenisé de Franklin Templeton est lancé sur Ethereum. L’offre de stablecoins sur le réseau principal d’Ethereum et ses principaux L2 dépasse largement la somme de toutes les blockchains concurrentes. La tokenisation des actifs réels se produit massivement sur Ethereum.

Cette persistance face à des alternatives technologiquement supérieures n’est pas simplement un effet de reliquat. Le marché a toujours valorisé — bien avant que cela ne soit clairement établi sur le plan juridique — la neutralité de confiance et la défensabilité réglementaire, bien plus que la performance.

Le résultat de leurs paris est précisément ce que la loi CLARITY vient maintenant officialiser.

Les caractéristiques qui rendent Ethereum lent (y compris sa décentralisation stricte, l’absence de pouvoir d’actualisation unilatéral, des mécanismes de changement de consensus conservateurs, et une planification réfléchie de la décentralisation des validateurs) sont précisément celles que récompense aujourd’hui la section 104.

Chaque article publié au cours des trois dernières années affirmant que « ETH perd face aux blockchains plus rapides » a mesuré la mauvaise variable. La variable essentielle a toujours été la neutralité de confiance, et dès que la direction réglementaire devient claire, la neutralité de confiance devient inévitablement l’attribut qualifiant pour se démarquer.

Les préférences du marché sont correctes. Elles manquaient simplement d’un cadre juridique permettant de se défendre — cadre que le projet de loi actuellement examiné au Sénat s’apprête à inscrire dans le droit positif.

Le changement de référentiel

Historiquement, le comparateur naturel d’ETH était toujours les autres plateformes de contrats intelligents comme SOL, BNB, SUI et AVAX. Dans ce cadre, ETH était « celui qui est lent et cher », et faisait face à une pression narrative constante à mesure que les concurrents lançaient des couches d’exécution plus rapides.

Les multiples d’évaluation étaient ancrés sur les revenus, la part de TVL et l’activité des développeurs — tous dotés d’un plafond d’évaluation naturel.

Après la loi CLARITY, ce référentiel est rompu. Les blockchains Tier 2 se font concurrence sur les multiples de flux de trésorerie et la capture de valeur. Le référentiel pertinent pour ETH devient désormais les actifs monétaires de base de la catégorie Tier 1 dotés d’une prime utilitaire : principalement BTC, conceptuellement l’or, et dans des cas extrêmes les réserves de devises souveraines.

Aucun de ces cadres n’engendre une capitalisation b

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News