Analyse approfondie de la levée de fonds pré-IPO d’OpenAI

TechFlow SélectionTechFlow Sélection

Analyse approfondie de la levée de fonds pré-IPO d’OpenAI

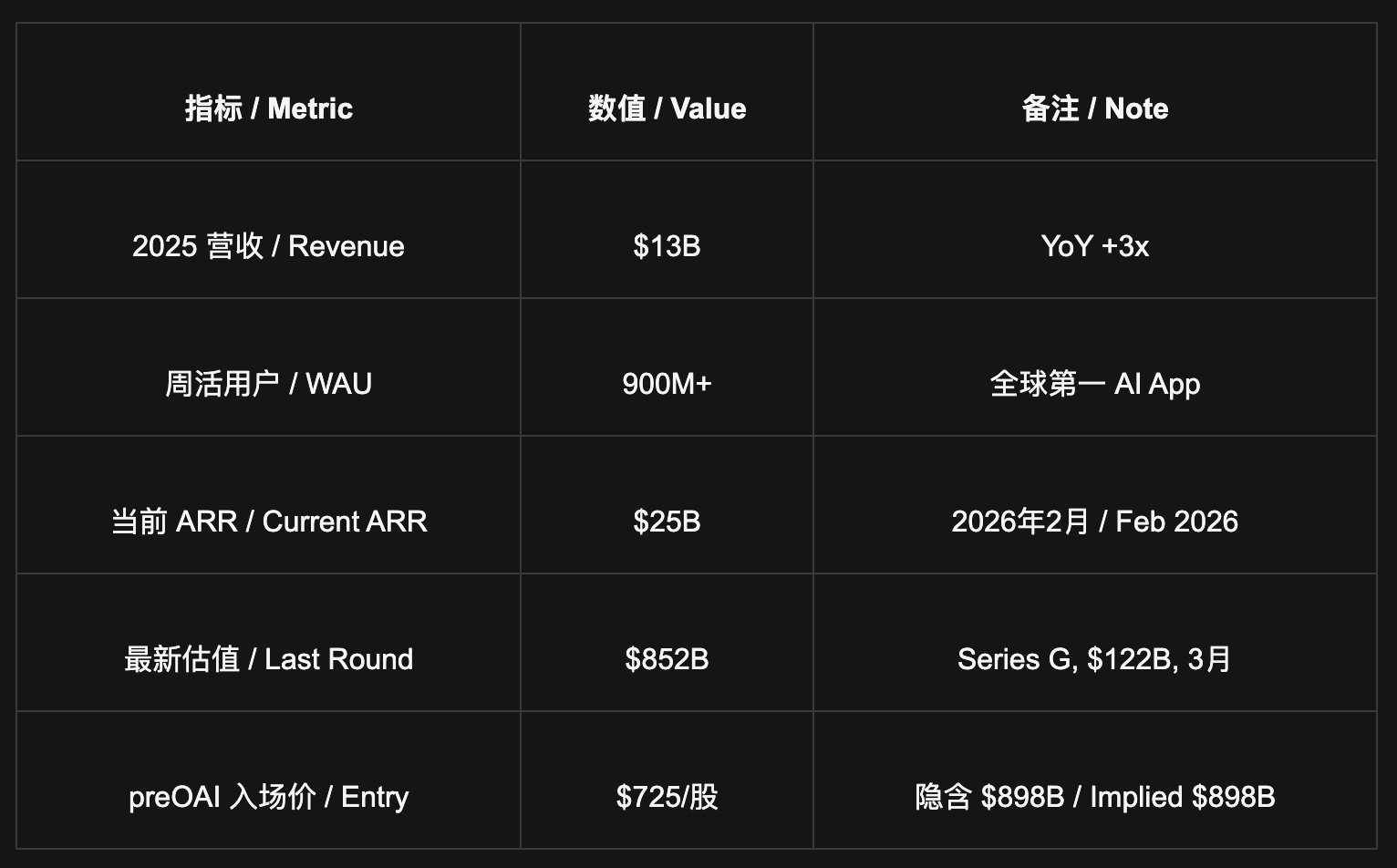

Bitget preOAI a entré au prix de 725 $ par action ; il s’agit actuellement du seul canal accessible au marché de détail sans exigence d’agrément d’investisseur qualifié, et son cours sera directement indexé sur le prix du marché public après l’introduction en bourse (IPO).

- Les 1,3 milliard d’utilisateurs mensuels actifs (MAU) d’OpenAI forment actuellement l’entrée consommateur la plus précieuse de l’histoire humaine — une application que les utilisateurs ouvrent activement chaque jour, qui s’intègre profondément dans leurs flux de travail et dont le coût de migration est extrêmement élevé. L’évaluation actuelle de 898 milliards de dollars ne reflète que l’extrapolation des « revenus visibles » issus des abonnements et de l’API ; les nouvelles lignes de revenus — notamment la publicité (prévisionnée à 25 milliards de dollars en 2029), la revalorisation tarifaire du service grand public (C-side) et l’effet de réévaluation lié au lancement de GPT-6 — ne sont pas encore intégrées pleinement dans cette valorisation. Bitget preOAI permet d’entrer sur le marché à 725 dollars par action, constituant à ce jour le seul canal accessible aux investisseurs particuliers sans exigence de statut d’investisseur qualifié. Après introduction en bourse, ce produit sera directement indexé sur le cours coté publiquement.

Qu’est-ce qu’OpenAI ? Trois sources de revenus, un empire consommateur fondé sur l’ouverture active

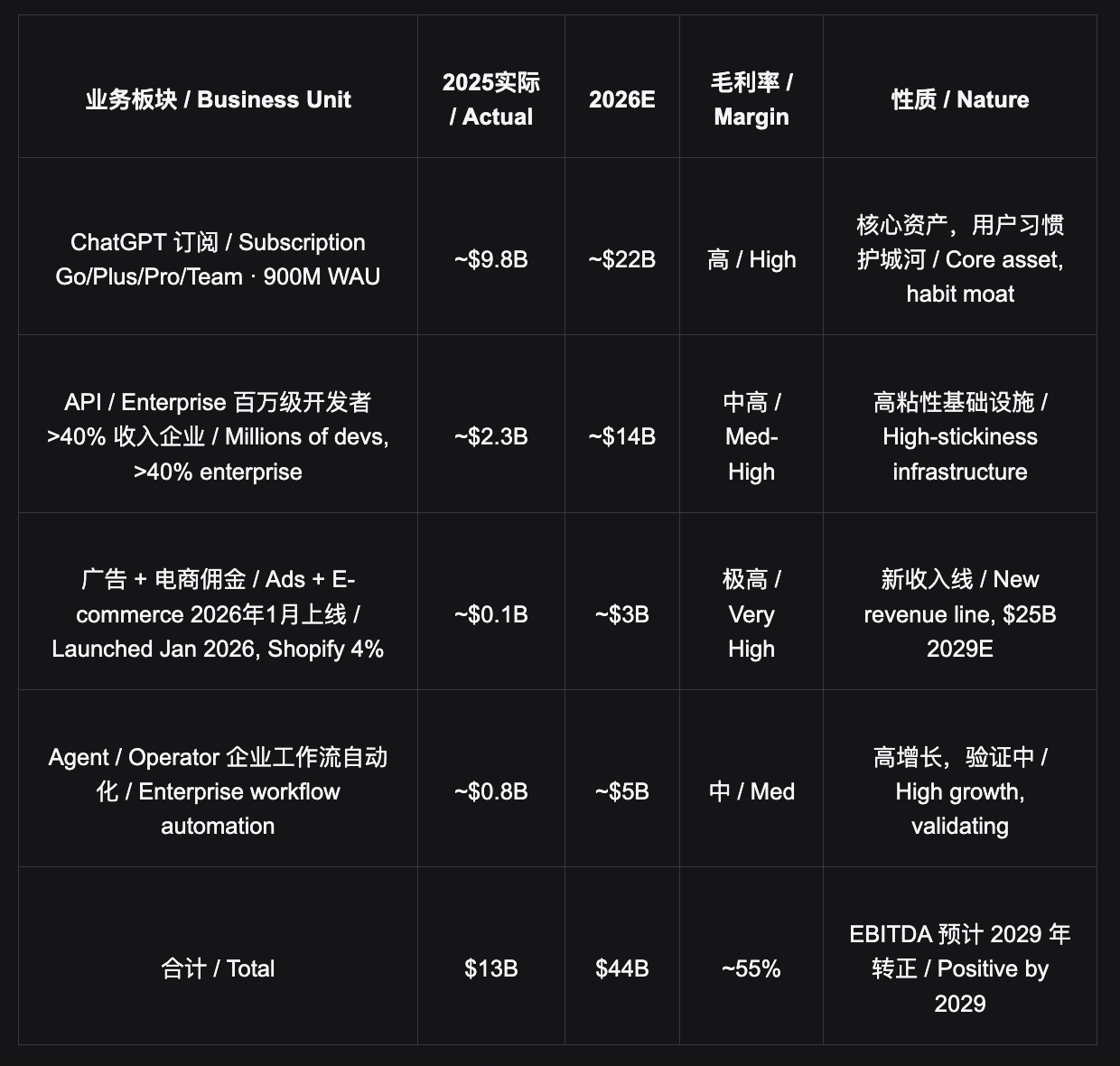

L’activité d’OpenAI ne peut être comprise à travers le seul prisme d’une « entreprise d’IA ». Elle incarne simultanément une plateforme d’abonnement grand public (ChatGPT, 900 millions d’utilisateurs hebdomadaires actifs — WAU), une infrastructure pour développeurs (API, dépendue par plusieurs millions de développeurs), une éditeur de logiciels d’entreprise (Enterprise, contribuant à plus de 40 % des revenus), ainsi qu’une plateforme émergente de publicité et de commerce électronique — quatre identités verticalement intégrées autour d’un point d’entrée consommateur central.

ChatGPT est une application que l’utilisateur ouvre activement, et non une fonctionnalité intégrée dans un produit tiers. Cela la distingue fondamentalement de Google Gemini (dont la distribution repose sur la recherche et l’écosystème complet de Google) ou d’Anthropic (pure API). Le fait que 1,3 milliard d’utilisateurs ouvrent quotidiennement ChatGPT de leur propre initiative constitue, à ce jour, la barrière de distribution la plus difficile à reproduire dans tout le domaine de l’IA.

Le coût de migration ne se limite pas au simple changement d’application : il implique une refonte cognitive. Pour un utilisateur qui sollicite quotidiennement ChatGPT afin d’obtenir une réponse, le coût de transformation de son comportement dépasse largement celui d’un simple basculement entre plateformes de streaming. Une telle « barrière d’habitude » n’a été observée historiquement que chez quelques rares plateformes : la recherche Google, l’iPhone et WeChat — toutes ayant en commun d’avoir atteint la valorisation du club des entreprises milliardaires de dollars.

Pourquoi OpenAI vaut à court terme plus d’un milliard de dollars, et à long terme près de deux milliards

Catalyseurs à court terme

La hiérarchie des modèles d’IA de pointe reste fragmentée : différents modèles affichent des avantages respectifs dans les domaines du « knowledge work », du raisonnement scientifique, du développement informatique (coding), ou encore de la génération multimodale. Pendant un certain temps, la principale inquiétude du marché a été de savoir si OpenAI perdait progressivement sa prime narrative liée à une « suprématie technologique absolue ».

Or, cette narration est en train d’être réécrite. OpenAI a déjà publié GPT-5.5, présenté officiellement comme « son modèle le plus intelligent à ce jour », avec des capacités renforcées spécifiquement pour les tâches complexes telles que le développement informatique, la recherche et l’analyse de données. Plus important encore, les performances d’Image2 / ChatGPT Images 2.0 ont nettement dépassé les attentes du marché, créant une différence tangible perçue par les utilisateurs dans les domaines de la génération et de l’édition d’images, du rendu textuel, du support multilingue et des scénarios pratiques de création.

GPT-5.5 combiné à Image2 suffit déjà à amorcer un nouveau cycle produit : d’une part, cela rétablit la narration selon laquelle OpenAI retrouve sa suprématie technologique face à la concurrence ; d’autre part, ses capacités multimodales accrues stimulent l’engagement grand public, favorisent le retour des budgets entreprises et accélèrent la conversion vers des abonnements haut de gamme.

1. GPT-5.5 est déjà lancé : la narration de la suprématie technologique commence à se rétablir

L’importance de GPT-5.5 va bien au-delà d’une simple mise à niveau classique de modèle : c’est la réponse directe d’OpenAI à la narration dominante des douze derniers mois, selon laquelle son avantage concurrentiel était progressivement érodé par Gemini et Claude. L’accent mis par OpenAI sur les progrès accomplis dans les tâches complexes, la recherche, le développement informatique et l’analyse de données confirme que l’entreprise conserve une position dominante dans les scénarios clés de « knowledge work ».

Image2 dépasse les attentes : l’amélioration des capacités de génération et d’édition d’images est bien plus perceptible par l’utilisateur moyen que les gains mesurés sur les benchmarks purement textuels, et elle se prête davantage à la diffusion virale sur les réseaux sociaux. Image2 pourrait ainsi devenir le principal déclencheur d’une nouvelle accélération du nombre d’utilisateurs hebdomadaires actifs (WAU) de ChatGPT.

2. Explosion du cycle médiatique → poursuite de la croissance des WAU

À la sortie de GPT-4, le nombre d’utilisateurs quotidiens actifs (DAU) de ChatGPT avait bondi de 10 fois en une semaine. GPT-5.5 améliore la rétention des utilisateurs avancés, tandis qu’Image2 attire le retour des utilisateurs occasionnels : leur combinaison devrait propulser davantage encore le nombre d’utilisateurs actifs de ChatGPT.

3. Réallocation des budgets entreprises vers OpenAI

GPT-5.5 couvre désormais des flux de travail spécialisés tels que la recherche, le développement informatique et l’analyse de données, tandis qu’Image2 répond aux besoins de marketing, de conception, de commerce électronique et de production de contenu. La nature de plateforme d’OpenAI s’en trouve renforcée, offrant aux entreprises des motifs plus convaincants de recentraliser leurs budgets IA dispersés.

4. Accélération de la montée en gamme Free/Plus → Pro (200 dollars/mois)

L’amélioration des capacités du modèle constitue le moteur le plus puissant de conversion vers des abonnements payants. Chaque million d’utilisateurs supplémentaires passant à l’offre Pro génère 2,4 milliards de dollars de revenus annuels récurrents (ARR). Si GPT-6 venait à sortir dans les prochains mois avec une suprématie avérée sur tous les fronts, cela renforcerait encore davantage la narration « leader incontesté » d’OpenAI juste avant son introduction en bourse.

5. Hausse de la valorisation annoncée lors de la tournée de présentation aux investisseurs → objectif de 1 000 milliards de dollars au T4 2026

L’histoire d’OpenAI sur les marchés financiers a évolué : elle ne consiste plus simplement à « attendre le lancement de GPT-6 pour retrouver la suprématie », mais à affirmer que « GPT-5.5 et Image2 démontrent déjà le redémarrage d’un cycle produit, et GPT-6 constitue un upside supplémentaire ». Cette approche est plus robuste que de miser uniquement sur la sortie future d’un modèle, et elle justifie plus facilement une fourchette de valorisation plus élevée.

Perspective haussière à long terme · Bullish à long terme · Plateforme grand public de niveau supérieur / Consumer Super-Platform

OpenAI n’est pas seulement une entreprise d’IA : elle est en train de devenir « l’interface par défaut entre l’humain, l’information et les tâches ». Seuls quelques produits ont occupé une telle position historique : la recherche Google, l’iPhone et WeChat — tous ayant en commun d’avoir intégré le club des entreprises valorisées à plus d’un milliard de dollars.

- Comparaison des ARPU (revenus moyens par utilisateur) : marge de monétisation intacte. L’ARPU global actuel d’OpenAI est d’environ 1,5 dollar par mois (25 milliards de dollars de revenus annuels récurrents / ARR pour 1,3 milliard de MAU) ; Netflix : 15 dollars/mois ; Microsoft 365 : 10 à 25 dollars/mois ; Spotify : 10 dollars/mois ; valeur moyenne mondiale des revenus publicitaires d’Instagram : 3,3 dollars/mois. L’intensité et la fréquence d’utilisation de ChatGPT sont comparables à celles de toute autre offre d’abonnement, alors que sa monétisation n’atteint que le dixième de celle de Netflix. Cette différence ne représente pas un plafond, mais bel et bien une opportunité.

Activité publicitaire : une nouvelle ligne de revenus sous-estimée. Les tests publicitaires ont débuté en janvier 2026, puis se sont étendus à l’ensemble des utilisateurs américains dès février. Selon les prévisions internes, les revenus publicitaires annuels récurrents (ARR) atteindront 1 milliard de dollars en 2026, puis 25 milliards en 2029. Le partenariat avec Shopify a déjà démontré la viabilité d’un modèle fermé : les ventes réalisées directement dans la conversation (in-chat shopping) ont généré plus de 100 millions de dollars de revenus annuels récurrents en six semaines, avec une commission de 4 %. Le stock publicitaire disponible auprès des 900 millions de WAU, évalué selon la valeur moyenne mondiale de Facebook, représente une valeur implicite supérieure à 300 milliards de dollars. Cette ligne de revenus n’a presque pas été prise en compte dans la valorisation de 898 milliards de dollars.

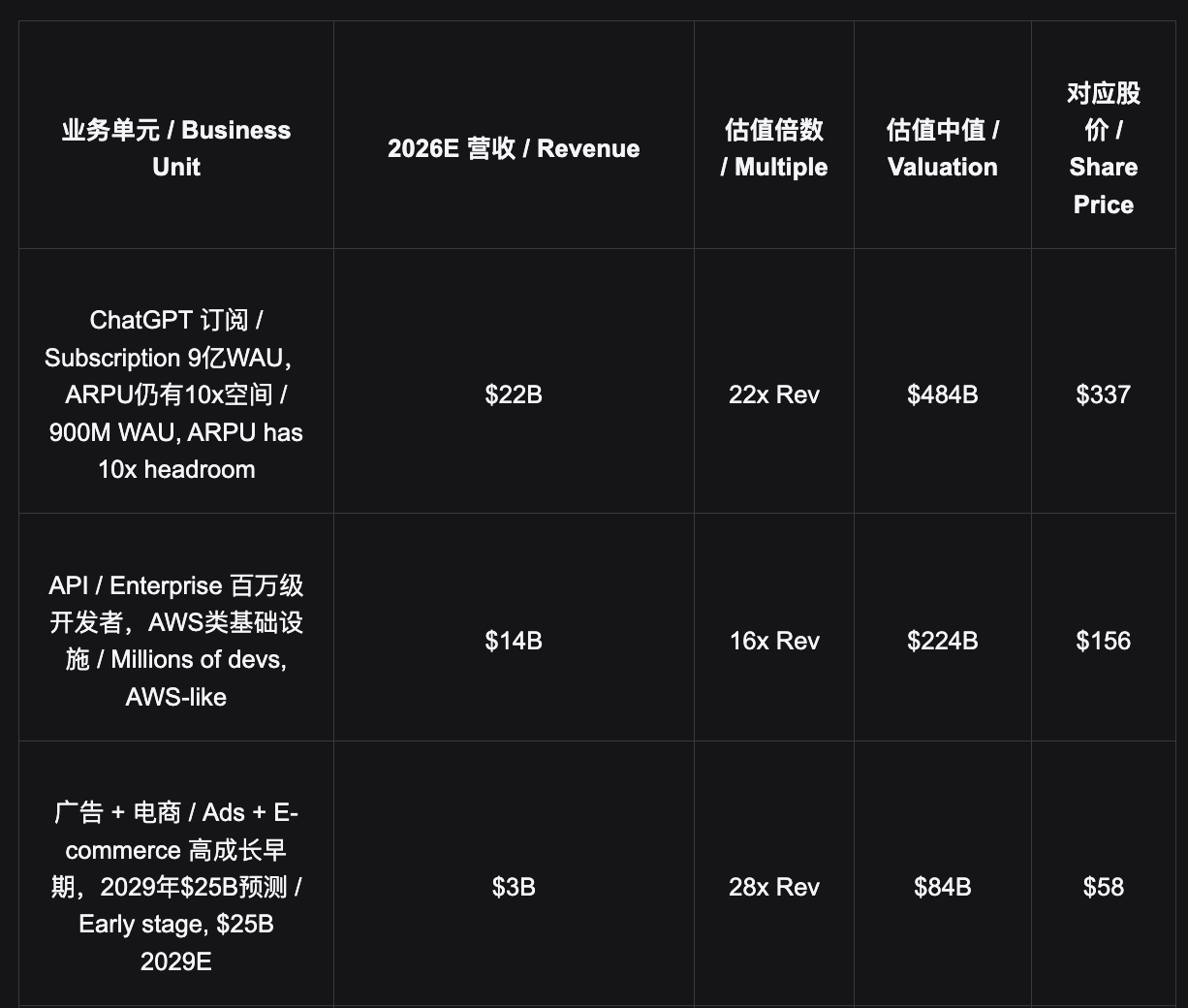

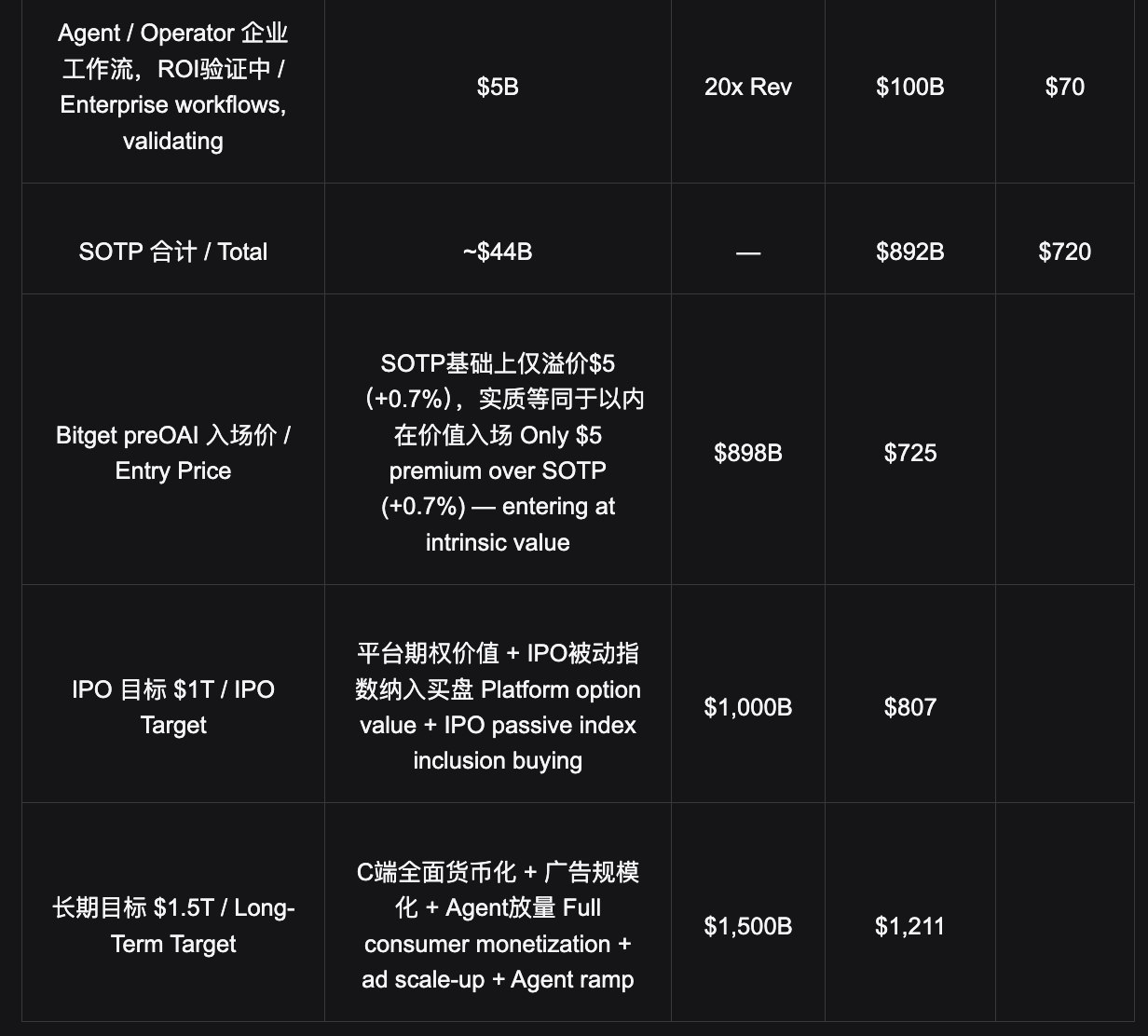

Valorisation par segment : 898 milliards de dollars est déjà inférieure à la valeur intrinsèque

Une valorisation prospective est effectuée sur la base des résultats financiers attendus pour 2026, afin d’évaluer si le prix d’entrée de Bitget preOAI (725 dollars) se situe dans une fourchette raisonnable, et d’identifier les sources du potentiel haussier.

- Conclusion centrale sur la valorisation : le prix d’entrée de 725 dollars est quasi identique à la médiane de la valorisation somme des parties (SOTP) de 720 dollars — ce qui signifie que vous entrez sur le marché à un prix proche de celui qui ne prend en compte que les activités « visibles », tandis que la valeur implicite de l’option publicitaire (supérieure à 300 milliards de dollars), l’option AGI (Intelligence Générale Artificielle), et la prime de réévaluation liée au statut de plateforme grand public ne sont pas encore intégrées. Une valorisation de 898 milliards de dollars ne traduit donc pas une surévaluation, mais une sous-évaluation des nouvelles courbes de revenus.

Entrée pré-IPO : comparaison des canaux et analyse de la valorisation

OpenAI demeure une société privée : les investisseurs particuliers ne peuvent acquérir directement ses actions sur aucun marché public. Faits essentiels : le tour institutionnel Series G correspond à un prix implicite de 687,7 dollars par action (valorisation de 852 milliards de dollars), avec un seuil minimal de souscription fixé à 100 millions de dollars — un niveau totalement inaccessible aux investisseurs individuels, quelle que soit leur situation patrimoniale. Le produit Bitget preOAI, à 725 dollars par action, correspond à la valorisation actuelle la plus récente de 898 milliards de dollars, et constitue le seul canal accessible au grand public offrant une liquidité comparable à celle d’un marché secondaire.

Comparaison des canaux d’accès / Access Channel Comparison

Series G · 687,7 dollars

Tour institutionnel · Institutional Round · Fermé / Closed

Valorisation implicite de 852 milliards de dollars · Fermé / Implied $852B · Closed · Montant minimal de 100 millions de dollars

Écart par rapport au bas de fourchette de l’IPO / To IPO Low End +17,3 %

Écart par rapport à l’objectif à long terme / To LT Target $1,5T +76,1 %

Mené par SoftBank (122 milliards de dollars), avec un montant minimal de 100 millions de dollars, réservé exclusivement aux grands acteurs institutionnels. Le coût d’entrée pour les institutions est de 687,7 dollars (852 milliards de dollars), tandis que le prix actuel de preOAI (725 dollars) reflète la valorisation la plus récente de 898 milliards de dollars — le marché a déjà réévalué OpenAI, et les institutions bénéficient déjà d’une plus-value implicite de 5,4 %.

Hiive · 608 dollars

Actions réelles · Real Equity · Réservé aux investisseurs qualifiés uniquement / Accredited Only

Valorisation implicite de 873 milliards de dollars · Transfert sur marché secondaire / Secondary Transfer

Écart par rapport au bas de fourchette de l’IPO / To IPO Low End +32,7 %

Écart par rapport à l’objectif à long terme / To LT Target $1,5T +99,2 %

Nécessite le statut d’investisseur qualifié (patrimoine net ≥ 1 million de dollars) et un montant minimal de souscription de 25 000 dollars. Il s’agit d’un transfert d’actions privées, sans marché secondaire, avec des délais de traitement exprimés en semaines — aucune réaction immédiate possible aux événements catalyseurs.

preOAI · 725 dollars

Bitget IPO Prime · Produit titrisé / Tokenized · Unique canal négociable / Only Tradeable

898 milliards de dollars · Valorisation la plus récente / Latest Market Price · Aucune exigence de statut d’investisseur qualifié / No Accreditation

Écart par rapport au bas de fourchette de l’IPO / To IPO Low End +11,3 %

Écart par rapport à l’objectif à long terme / To LT Target $1,5T +67,0 %

Seul canal doté d’un marché secondaire. Structure titrisée, sans exigence de statut d’investisseur qualifié ni montant minimal. Négociable à tout moment — permettant de tirer profit immédiatement des événements catalyseurs (lancement de GPT-6, annonce de l’IPO, etc.). Après introduction en bourse, le règlement se fera directement au prix public d’OpenAI.

- La liquidité constitue la différence fondamentale : preOAI est un produit titrisé doté d’un marché secondaire, permettant des achats et ventes immédiats — ce qui autorise une exposition directe aux effets de levier des événements catalyseurs (par exemple, le lancement de GPT-6) dans les semaines suivantes. Hiive repose sur un transfert d’actions privées, sans marché secondaire, empêchant toute réaction rapide aux catalyseurs ; de même, le tour institutionnel ne propose aucun mécanisme de sortie. Le prix de 725 dollars de preOAI est supérieur de 5,4 % environ au prix institutionnel de 687,7 dollars, reflétant ainsi la valorisation la plus récente de 898 milliards de dollars — le prix d’entrée exprime donc le consensus actuel du marché sur la valeur d’OpenAI.

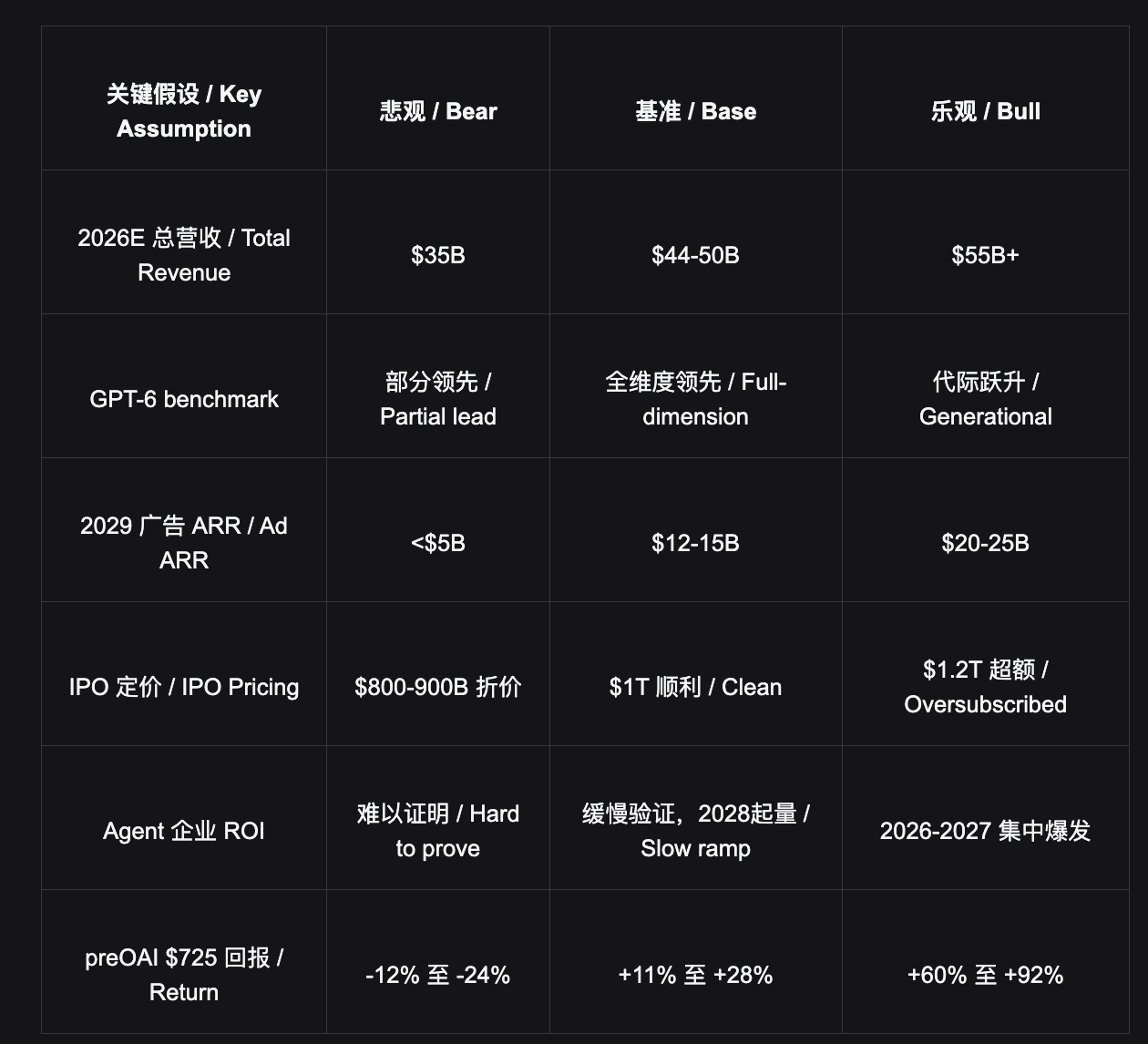

Analyse de scénarios et hypothèses clés

Analyse de scénarios / Scenario Analysis

Scénario pessimiste / Bear Case : 475–550 dollars — 682 à 790 milliards de dollars

GPT-6 déçoit les attentes ; Gemini érode massivement les parts de marché ; la monétisation publicitaire nuit à la confiance des utilisateurs ; l’IPO est valorisée avec une décote. Calculé à partir du prix d’entrée preOAI (725 dollars) : baisse potentielle de -12 % à -24 %. Les 1,3 milliard de MAU de ChatGPT constituent un soutien structurel minimal.

Scénario de référence (scénario principal) / Base Case (Primary) : 807–928 dollars — 1 000 à 1 150 milliards de dollars

GPT-6 rétablit la suprématie technologique, l’IPO est programmée pour le T4 2026 à une valorisation de 1 000 milliards de dollars, la monétisation publicitaire se développe progressivement, et les revenus attendus pour 2026 (44 à 50 milliards de dollars) sont réalisés conformément aux projections. Calculé à partir du prix d’entrée preOAI (725 dollars) : hausse potentielle de +11 % à +28 %, observable dans un délai de 12 mois.

Scénario optimiste / Bull Case : 1 000–1 200 dollars — 1 440 à 1 720 milliards de dollars

GPT-6 établit une suprématie générationnelle, le retour sur investissement (ROI) des agents en entreprise est démontré et s’accélère, l’IPO suscite une souscription massive, et les revenus publicitaires atteignent les 25 milliards de dollars dès 2029. Calculé à partir du prix d’entrée preOAI (725 dollars) : hausse potentielle de +60 % à +92 %.

※ Principaux risques à la baisse : ① Google Gemini réalise un dépassement massif grâce à sa capacité de distribution intégrée à l’écosystème complet (probabilité : 20 %) ; ② la monétisation publicitaire porte atteinte à la confiance des utilisateurs et entraîne une contraction des WAU (10 %) ; ③ le retard persistant dans la livraison des agents affecte les renouvellements des contrats entreprises (15 %) ; ④ controverses liées à la gouvernance (10 %). Ces risques, pris isolément, auraient un impact limité ; soutien structurel : la « barrière d’habitude » constituée par les 1,3 milliard de MAU de ChatGPT ne s’effondrera pas.

Paysage concurrentiel des LLM : différenciation stratégique des « trois grandes puissances » et coexistence à long terme

La concurrence au niveau des grands modèles linguistiques (LLM) n’est pas un jeu à somme nulle, mais une coexistence oligopolistique — les bases d’utilisateurs cibles des différentes entreprises sont presque totalement disjointes. Les 1,3 milliard d’utilisateurs actifs d’OpenAI, les 1 à 2 millions de développeurs à fort budget d’Anthropic, et les 3 milliards d’utilisateurs de l’écosystème Google représentent trois modèles distincts d’infrastructures pour l’ère de l’IA.

Paysage concurrentiel / Competitive Landscape

OpenAI

852 milliards de dollars (tour institutionnel / Institutional Round)

▸ Atouts principaux / Strengths

Point d’entrée consommateur de 1,3 milliard de MAU, ouverture active, barrière d’habitude ; seule entité capable de lever des fonds à une échelle « nationale » ; culture « bottom-up » permettant des sauts générationnels de talents

▸ Défis principaux / Challenges

Développement informatique (coding) contesté par Anthropic ; plus de 300 projets internes, exécution dispersée ; la forte audience grand public pèse sur la phase de pré-entraînement

▸ Plafond à long terme / LT Ceiling

1 500 milliards de dollars+ (niveau plateforme grand public / Consumer Platform Grade)

Anthropic

Valeur implicite des actions anciennes ≈ 800 milliards de dollars, tour suivant prévu à 800–850 milliards

▸ Atouts principaux / Strengths

Abandon du grand public au profit d’un focus total sur le développement informatique (coding), excellence opérationnelle comme barrière de protection ; les revenus générés par 1 à 2 millions de développeurs clés dépassent déjà ceux des 50 millions d’abonnés grand public d’OpenAI ; transition de l’API vers un système d’exploitation pour agents (Agent OS)

▸ Défis principaux / Challenges

Absence de plateforme grand public : son plafond est celui « du meilleur outil pour développeurs », non « de la plus grande plateforme grand public »

▸ Plafond à long terme / LT Ceiling

1 500 milliards de dollars+ (niveau système d’exploitation pour développeurs / Developer OS Grade)

Google / Gemini

Alphabet : 2 000 milliards de dollars (plus-value IA non valorisée séparément)

▸ Atouts principaux / Strengths

Puissance de calcul abondante, données les plus riches, capacité de distribution inégalée (plus de 3 milliards d’utilisateurs dans l’écosystème) ; infrastructure publicitaire parfaitement rodée

▸ Défis principaux / Challenges

Performances artificiellement gonflées sur les benchmarks, retard de 3 à 4 mois en développement informatique (coding) ; complexité politique interne, absence de culture produit (PM) ; toujours en mode « rattrapage », toujours à « un demi-pas » derrière

▸ Prévision finale / End-Game

Chacun trouve sa place : Google domine la distribution, OpenAI maîtrise l’entrée active

- Jugement central : OpenAI et Anthropic seront toutes deux des entreprises valorisées à plus de 1 500 milliards de dollars à long terme. Leurs trajectoires diffèrent, mais leur destination finale est similaire — OpenAI emprunte la voie de la plateforme grand public (à l’instar d’Apple ou Google), tandis qu’Anthropic suit celle du système d’exploitation pour développeurs (à l’instar d’AWS). Les bases d’utilisateurs cibles des deux entreprises sont presque totalement disjointes : il ne s’agit pas d’un jeu à somme nulle, mais d’une évolution parallèle de deux modèles d’infrastructure dominants pour l’ère de l’IA. Toutefois, la prime associée au statut de plateforme grand public d’OpenAI n’a pas encore été pleinement valorisée par le marché — c’est là le fondement central de l’argument en faveur d’une entrée à 725 dollars, et également la source d’une sous-évaluation structurelle par rapport à Anthropic.

Clause de non-responsabilité

Le présent rapport est destiné à usage interne de recherche et ne constitue en aucun cas une recommandation d’investissement. Le produit titrisé (preOAI) ne confère aucun droit d’actionnaire, ni droit de vote, ni droit à dividendes ; ses gains économiques sont indexés sur un indice de référence, et son mécanisme de règlement dépend de la solvabilité de la plateforme. Les actions privées (Hiive) sont réservées exclusivement aux investisseurs qualifiés ou certifiés ; les frais de transaction s’élèvent à 3–5 %, et la période de blocage dépend de la structure de détention des titres. Le document S-1 d’OpenAI est en cours de préparation ; la valorisation, la date et la structure de l’IPO restent susceptibles de modifications. Toutes les prévisions financières sont des estimations d’analystes, non des communications officielles d’OpenAI.

OpenAI — Annonce de financement de 122 milliards de dollars · CNBC — Series G à 852 milliards de dollars · Sacra — Recherche sur l’équité OpenAI 2026 · Business of Apps — Statistiques ChatGPT 2026 · Hiive — OpenAI à 608,06 dollars (avril 2026) · Polymarket — Probabilités de sortie de GPT-6 · IndexBox — Objectif d’IPO OpenAI à 1 000 milliards de dollars en 2026 · ALM Corp — Projection de revenus publicitaires ChatGPT à 25 milliards de dollars en 2029

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News