Des actions OpenAI à 500 dollars : l’invitation la plus élégante de la Silicon Valley pour prendre le relais

TechFlow SélectionTechFlow Sélection

Des actions OpenAI à 500 dollars : l’invitation la plus élégante de la Silicon Valley pour prendre le relais

AngelList, la plus grande plateforme de capital-risque de la Silicon Valley, transforme-t-elle la « finance inclusive » en canal permettant aux investisseurs particuliers d’absorber les actifs non liquides ?

Auteur : David, TechFlow

Lorsque les fonds de capital-risque (VC) de la Silicon Valley acceptent enfin que les particuliers prennent place à la table, cela signifie généralement une chose.

La partie est sur le point de se terminer.

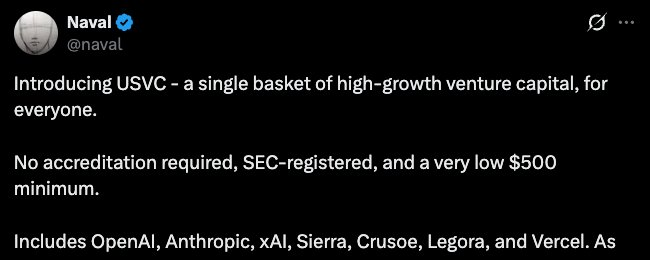

Hier, AngelList a lancé un produit de fonds baptisé USVC. AngelList est la plus grande plateforme d’infrastructures pour les investissements en capital-risque de la Silicon Valley ; selon les données publiées sur son site officiel, elle gère des actifs dépassant 125 milliards de dollars américains et a accompagné plus de 25 000 fonds.

Elle ouvre désormais une porte à tous les investisseurs américains : un montant minimal de 500 dollars suffit pour investir, aucune certification d’« investisseur qualifié » n’est requise, et il est possible de détenir directement des actions de sept sociétés spécialisées en intelligence artificielle, notamment OpenAI, Anthropic et xAI.

Pour promouvoir ce produit, c’est Naval Ravikant lui-même qui s’est porté garant — cofondateur d’AngelList et auteur du célèbre ouvrage The Almanack of Naval Ravikant, qui l’a propulsé au rang de l’une des rares personnalités de la Silicon Valley à cumuler à la fois une solide réussite en matière d’investissement et une forte influence publique.

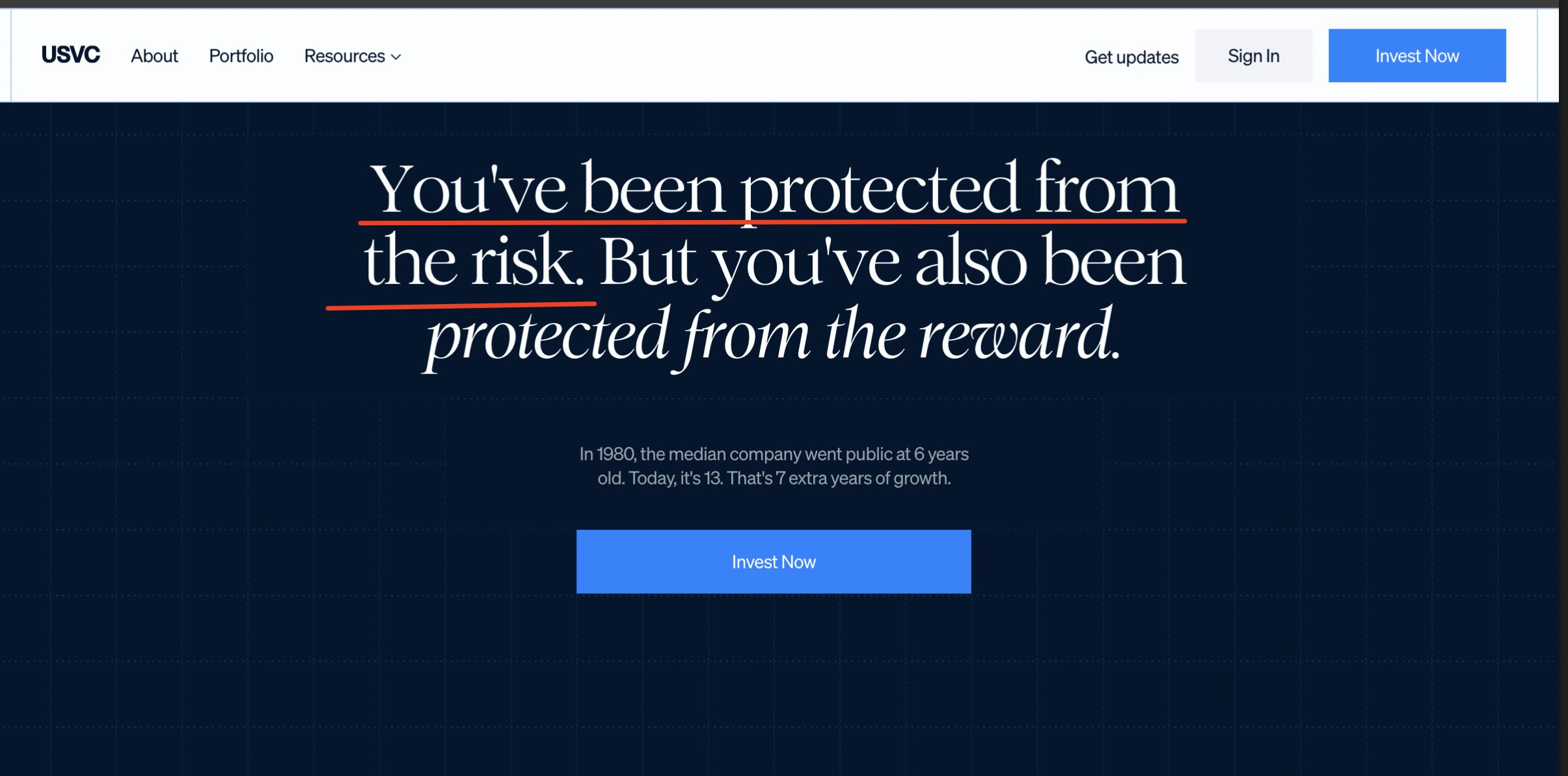

Sur X, Naval a publié un long message promouvant USVC, dans lequel il affirme que l’investissement précoce dans les technologies constitue le « capital d’aventure » de notre époque, mais que les particuliers y ont toujours été exclus. Lorsque certaines entreprises d’intelligence artificielle majeures parviennent finalement à leur introduction en bourse (IPO), leur phase de croissance explosive est déjà terminée. USVC vise précisément à ouvrir cette porte.

Quelques heures après la publication de ce message, un commentaire apparaît dans la section des réponses, posant une question qui assombrit nettement l’ambiance :

« Les valorisations de ces entreprises technologiques ont déjà atteint des sommets vertigineux, toute la croissance explosive s’étant produite sur le marché primaire. À présent qu’on invite les investisseurs individuels à entrer sur la scène, quelle est la différence avec une simple recherche de liquidité pour sortir ? »

USVC détient des participations dans sept sociétés, dont xAI représente la position la plus importante. Selon un rapport de Decrypt, à la fin mars, environ 44 % des fonds d’USVC avaient déjà été alloués à ces sept entreprises.

Cependant, aucune de ces sociétés n’est cotée en bourse : comment USVC a-t-il donc acquis ces actions ?

Selon le prospectus, USVC dispose de trois moyens pour acquérir ses actifs cibles : investir dans de jeunes gestionnaires de fonds, participer aux tours de financement de croissance des entreprises, ou encore acheter des parts secondaires via le réseau d’AngelList.

Les deux premières méthodes sont aisément compréhensibles ; la troisième est celle qui retient l’attention.

Une « part secondaire » signifie que l’entreprise ne met pas de nouvelles actions en circulation pour vous, mais qu’un actionnaire existant cède volontairement une partie de ses titres. Qui cède ces parts ? Des investisseurs angéliques, des fonds de capital-risque ou des employés ayant rejoint l’entreprise très tôt.

Ces vendeurs ont probablement investi alors que la valorisation de l’entreprise était de quelques dizaines de millions de dollars ; aujourd’hui, celle-ci atteint plusieurs centaines, voire milliards, de dollars, et ils souhaitent transformer leurs gains comptables en liquidités réelles avant l’IPO. Or, contrairement à une bourse classique, le marché primaire ne comporte pas de file d’acheteurs prêts à prendre le relais immédiatement.

USVC résout justement ce problème : il collecte des fonds auprès des particuliers, puis utilise ces capitaux pour racheter des parts aux détenteurs internes souhaitant sortir.

AngelList dispose effectivement d’un avantage naturel pour opérer de la sorte. Selon son site officiel, plus de 4 500 gestionnaires de fonds actifs y opèrent, gérant plus de 25 000 fonds qui ont investi dans plus de 13 000 startups.

Ce vaste réseau fait circuler massivement à la fois des vendeurs potentiels et des parts disponibles à céder, et AngelList occupe précisément la position centrale. C’est aussi ce que USVC désigne sans cesse comme son « canal exclusif ».

Ce canal est bien exclusif, mais la direction des transactions ne semble guère favorable aux investisseurs particuliers.

Dans cette transaction, le vendeur a acquis sa participation lorsque la valorisation de l’entreprise était de quelques dizaines de millions de dollars, tandis que l’acheteur entre en scène alors que celle-ci atteint plusieurs centaines de milliards. Le vendeur sécurise ainsi un rendement multiplié par plusieurs dizaines, voire centaines, tandis que l’acheteur mise sur une hausse supplémentaire de sociétés déjà fortement valorisées.

Par ailleurs, les conditions offertes aux particuliers soulèvent également certaines questions.

Le prospectus d’USVC précise que le fonds n’est pas coté sur une quelconque bourse, qu’aucun marché secondaire n’est prévu, et qu’un rachat trimestriel de parts pouvant atteindre 5 % de la valeur nette d’actif (VNA) peut être envisagé — décision entièrement discrétionnaire du conseil d’administration, sans aucune garantie. En outre, le taux annuel estimé des frais totaux s’élève à 3,61 %, nettement supérieur aux 1 % de frais de gestion mis en avant sur la page promotionnelle ; cet écart provient des frais superposés des fonds sous-jacents.

En clair : il est impossible de revendre ses parts, et tout rachat dépend d’un système de files d’attente ; chaque année, près de 4 % du capital initial est absorbé uniquement par les frais. Pour un produit accessible dès 500 dollars et destiné au grand public, ce prix n’est pas modique.

Ainsi, le tableau complet pourrait se résumer ainsi :

D’un côté, des détenteurs internes obtiennent de la liquidité et verrouillent leurs gains. De l’autre, des particuliers nouvellement entrés se voient attribuer des parts non négociables, dont la sortie dépend d’un système de files d’attente, et dont les frais réels dépassent largement le taux affiché. Dans l’ensemble, le flux de capitaux suit une seule direction : des retardataires vers les pionniers.

Une version « faible liquidité, forte FDV » des actions

En décomposant le modèle d’USVC, on constate que les détenteurs internes accumulent leurs positions à basse valorisation, puis, une fois que la valeur des actifs s’est envolée, un canal d’accès ouvert aux particuliers est créé afin que les capitaux des nouveaux arrivants prennent le relais des sorties anticipées des premiers.

Cette logique a déjà été entièrement éprouvée dans le secteur de la cryptomonnaie entre 2021 et 2024.

Pendant ces années, les projets de jetons soutenus par des VC suivaient un schéma quasi-universel : valorisation de quelques millions de dollars lors du tour de financement « seed », augmentation à plusieurs dizaines de millions lors du tour privé, puis valorisation pleinement diluée (FDV) atteignant plusieurs milliards — voire dizaines de milliards — de dollars au moment de la cotation sur les bourses. Toutefois, seuls 2 à 5 % de l’offre totale étaient mis en circulation, le reste étant verrouillé chez les VC et les équipes, avec des calendriers de déverrouillage progressifs.

Faible liquidité, forte FDV.

Le modèle d’USVC est, en substance, presque identique à celui de la « faible liquidité, forte FDV ». Les détenteurs internes entrent lorsque la valorisation de l’entreprise est de quelques dizaines de millions de dollars ; une fois celle-ci passée à plusieurs centaines de milliards, ils transfèrent leurs parts via un produit conçu spécifiquement pour les particuliers.

Le parcours personnel de Naval est également intéressant. En octobre dernier, il avait tweeté sur X : « Le bitcoin est une assurance contre les monnaies fiduciaires, et Zcash est une assurance contre le bitcoin. » Ce tweet a fait grimper le cours du ZEC de plus de 100 % en une semaine. Peu après, la communauté a découvert, à partir de rapports publics, que Naval avait investi 715 000 dollars dans la société développeuse de Zcash dès 2015, et qu’il avait même siégé au conseil d’administration de la Zcash Foundation.

La conclusion de la communauté fut limpide : il utilisait son influence personnelle pour faire la promotion d’un investissement précoce dont il était lui-même bénéficiaire. Naval n’a toutefois jamais répondu à ces critiques.

De Zcash à USVC, le modèle n’a pas changé. Une personnalité influente mobilise sa crédibilité pour stimuler la demande, puis oriente cette demande vers des actifs dans lesquels elle détient déjà une position.

Bien entendu, aucune infraction légale ne semble commise dans le cas d’USVC.

USVC est un fonds enregistré, et les avertissements relatifs aux risques figurant dans son prospectus sont très complets ; de même, le tweet sur Zcash ne constituait pas un conseil en matière de valeurs mobilières.

Toutefois, entre légalité et raisonnable, il existe toujours une zone grise ambiguë. Une plateforme gérant un réseau d’investissements en capital-risque à l’échelle de milliers de milliards de dollars, qui recueille des fonds auprès du grand public sous le slogan « permettre aux particuliers d’investir dans l’avenir », puis utilise ces fonds pour racheter des parts à des détenteurs internes souhaitant sortir de son propre réseau…

Chaque étape de ce processus est conforme à la réglementation. Mais la combinaison de toutes ces étapes évoque inévitablement, pour de nombreux acteurs du secteur, des souvenirs douloureux.

Or, le jour même du lancement d’USVC, Robinhood a également annoncé qu’un de ses fonds avait acheté pour 75 millions de dollars des actions d’OpenAI, ouvrant cet investissement aux particuliers. Les deux sociétés ont accompli la même action la même semaine : chacune a utilisé son réseau d’investisseurs individuels pour créer une voie de sortie aux détenteurs internes du marché primaire.

À chaque fois que le secteur financier commence soudainement à se soucier des droits d’investissement des particuliers, ce n’est généralement pas parce que la situation de ces derniers s’est améliorée, mais plutôt parce que les voies de sortie des détenteurs internes se sont resserrées.

Cela s’est produit en 2021 dans le domaine de la cryptomonnaie, et cela se reproduit en 2026 dans la Silicon Valley. Le moment où la porte s’ouvre n’a jamais été déterminé par ceux qui souhaitent entrer.

Pour les particuliers, juger si une opportunité d’investissement leur est véritablement destinée repose sur un critère simple :

Observez les personnes qui sont entrées avant vous : sont-elles en train d’augmenter leurs positions ou de vendre ? Si elles vendent, et que vous êtes invité à acheter, posez-vous une question essentielle : apportez-vous du capital, ou simplement de la liquidité ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News