Le « printemps » de la cryptomonnaie réchauffe d’abord la couche 1 : le SUI a grimpé de 24 % en une semaine, le TON a doublé en trois jours — une saison des petites cryptomonnaies est-elle enfin arrivée ?

TechFlow SélectionTechFlow Sélection

Le « printemps » de la cryptomonnaie réchauffe d’abord la couche 1 : le SUI a grimpé de 24 % en une semaine, le TON a doublé en trois jours — une saison des petites cryptomonnaies est-elle enfin arrivée ?

Bruit assourdissant sur le marché boursier américain, opportunités locales dans le domaine de la cryptomonnaie 🔍

Auteur : Kuli, TechFlow

Le marché crypto reprend-il du poil de la bête ?

Ces deux dernières semaines, le marché crypto a connu un certain réchauffement. Hormis une dynamique sectorielle sur la couche blockchain autour du scénario « Uniswap Hook V4 », une série de « vieilles monnaies » ont également connu un regain d’intérêt.

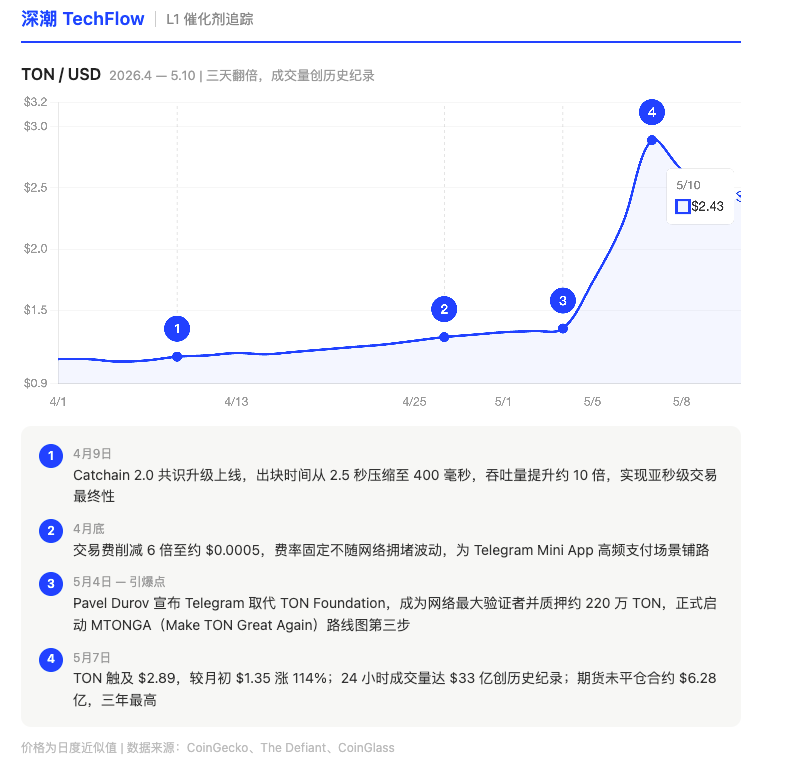

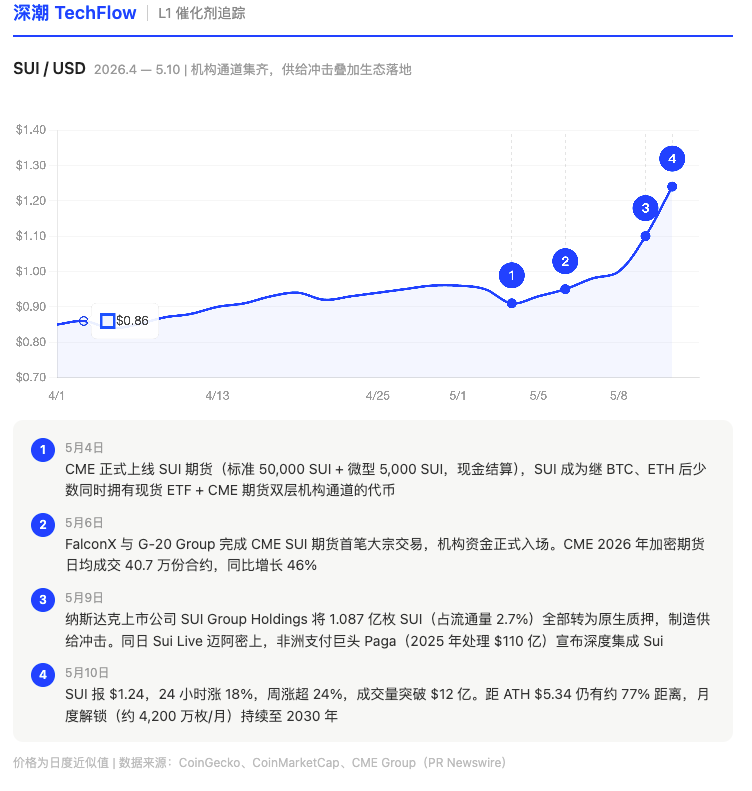

Dans ce contexte, les blockchains de niveau 1 (L1) se sont particulièrement distinguées, avec des hausses remarquables pour ZEC, TON et SUI. Nous avons déjà consacré un article à ZEC la semaine dernière ; quant à SUI et TON, ils ont affiché des performances indépendantes malgré une stagnation générale du marché : TON est passé de 1,35 $ à 2,89 $ en seulement trois jours, tandis que SUI a grimpé de plus de 24 % en une semaine, franchissant le seuil de 1,24 $.

(Pour approfondir : « Multiplié par deux en 30 jours, +1500 % depuis le début de l’année : pourquoi la communauté anglophone connaît-elle à nouveau un accès de FOMO sur $ZEC ? »)

Chaque chaîne dispose, dans les actualités et sur le plan fondamental, de catalyseurs concrets et vérifiables. Par ailleurs, le fait que le secteur des L1 ait été le premier à montrer des signes de rebond préfigure-t-il une rotation plus large vers les altcoins ?

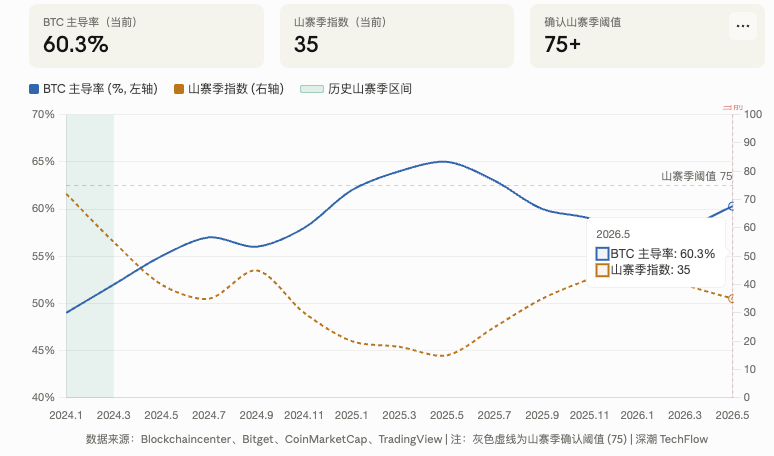

Le taux de dominance du BTC atteint un sommet annuel, mais le secteur des L1 réagit en premier

Examinons d’abord le contexte macroéconomique.

Selon les données de Bitget, au 9 mai, le taux de dominance du BTC s’est élevé à 60,3 %, son niveau le plus haut de l’année 2026. L’indice « Altcoin Season » publié par Blockchaincenter s’établit aux alentours de 35, bien en deçà du seuil de 75 requis pour confirmer officiellement une « saison des altcoins » : le marché demeure donc dans une « saison du BTC ».

Toutefois, des signaux structurels commencent à émerger. Le taux de dominance du BTC a oscillé dans la fourchette 58–60 % pendant près de huit mois (août 2025 à avril 2026), et l’indicateur RSI montre des signes de stagnation.

L’analyste el_crypto_prof, sur X, souligne que la configuration hebdomadaire de la capitalisation boursière totale des altcoins (hors BTC) présente une forte similitude avec les profils observés juste avant le déclenchement des deux précédentes saisons des altcoins (2016–2017 et 2020–2021). Dans ces deux périodes historiques, la combinaison d’un taux de dominance élevé et d’un indice « Altcoin Season » bas s’est systématiquement produite entre deux et six mois avant le démarrage des mouvements haussiers les plus rentables sur les altcoins.

C’est précisément durant cette fenêtre temporelle — où le cadre macroéconomique n’est pas encore confirmé, mais où certains actifs individuels prennent déjà de l’élan — que SUI et TON ont chacun déployé une dynamique indépendante.

TON : Telegram passe du statut de « partenaire » à celui de « maître d’œuvre effectif »

Cette vague haussière sur TON possède un point de déclenchement très précis : le 4 mai, Pavel Durov, fondateur de Telegram, a annoncé sur X que Telegram allait remplacer la TON Foundation en tant que principal validateur et moteur principal du réseau TON.

L’importance de cet événement ne peut être pleinement saisie qu’en replaçant celui-ci dans son contexte historique.

En 2020, Telegram avait été contrainte de se retirer du projet TON suite à une action réglementaire de la SEC, remboursant 1,22 milliard de dollars aux investisseurs et versant une amende de 18,5 millions de dollars ; Durov avait alors annoncé la fin du projet dans un billet de blog. Depuis, la TON Foundation avait assuré la gouvernance du réseau de façon autonome, en tant que collectif communautaire, pendant cinq ans.

Six ans plus tard, Durov revient personnellement sur le devant de la scène : il engage environ 2,2 millions de TON en staking, et le domaine ton.org redirige désormais vers une page thématique intitulée « MTONGA » (Make TON Great Again).

Comme le rapporte The Defiant, TON a bondi de 33 % ce jour-là, atteignant un sommet intrajournalier de 1,90 $. Le 7 mai, son cours avait grimpé de 1,35 $ (début du mois) à environ 2,89 $, soit une hausse de près de 114 % en trois jours. Son volume de transactions sur 24 heures s’est envolé à 3,31 milliards de dollars, un record absolu pour TON. Selon les données de CoinGlass, les positions ouvertes sur les marchés à terme ont simultanément atteint 628 millions de dollars, un nouveau record sur trois ans.

Au moment où Telegram reprenait les rênes, Durov avait déjà mené, au cours du mois précédent, une série d’optimisations techniques intensives :

- Le 9 avril, la mise à niveau de consensus « Catchain 2.0 » est entrée en vigueur : le temps de production d’un bloc est passé de 2,5 secondes à 400 millisecondes, et le débit global a augmenté d’environ 10 fois. Comme le précise lui-même Durov sur X, TON est désormais « la chaîne L1 grand public offrant la finalité la plus rapide ».

- Fin avril, les frais de transaction ont chuté de ~0,0023 $ à ~0,0005 $, soit une réduction d’un facteur 6 ; ces frais sont désormais fixes et ne varient plus selon la congestion du réseau. Durov annonce par ailleurs que « la plupart des transactions seront bientôt entièrement gratuites ».

Le tissu institutionnel suit également ce mouvement. Au milieu du mois d’avril, le portefeuille japonais Rakuten Wallet a lancé les négociations au comptant de TON ; CoinShares a introduit, sur la bourse suisse SIX, un produit ETP permettant le staking de TON. Selon des rapports, l’offre de USDT sur le réseau TON dépasse désormais 500 millions de dollars, tandis que le volume mensuel des contrats perpétuels traités via le portefeuille intégré à Telegram dépasse 1 milliard de dollars.

Les mises à jour techniques de TON se poursuivent activement : l’objectif de Durov est de transformer Telegram en une « super-application » intégrant paiements, finance décentralisée (DeFi), agents IA et communication privée, avec TON comme couche financière sous-jacente.

Toutefois, l’auteur estime que le fait que Telegram devienne le plus grand validateur augmente significativement la dépendance du réseau vis-à-vis d’une seule entité. En cas d’un nouveau contrôle réglementaire (les répercussions de l’affaire antérieure avec la SEC étant encore palpables) ou d’une panne des nœuds de validation, l’impact sur le réseau et sur le cours du jeton serait bien plus sévère que dans une architecture décentralisée.

SUI : Rassemblement, en un mois, des « trois piliers institutionnels »

Les catalyseurs de SUI proviennent d’une tout autre direction : une infrastructure institutionnelle dense, déployée en un mois.

Si l’on dressait une liste des actifs crypto disposant simultanément d’un ETF coté aux États-Unis, de contrats à terme sur CME et d’un engagement massif en staking par une société cotée, seuls BTC et ETH y figuraient jusqu’ici. À partir de mai, SUI vient s’y ajouter :

- Clusteur d’ETF au comptant (fin février) : 21Shares TSUI (coté au Nasdaq, frais de gestion de 0,30 %), Canary Stake SUI ETF et Grayscale SUI Staking ETF ont été lancés en l’espace d’une semaine. Bitwise, Franklin Templeton et VanEck développent également des produits similaires.

- Lancement des contrats à terme sur CME (4 mai) : Contrats standards (50 000 SUI) et contrats miniatures (5 000 SUI), règlement en espèces. Le 6 mai, FalconX et G-20 Group ont conclu la première transaction de gré à gré. À compter du 29 mai, l’ensemble des produits dérivés crypto sur CME passera à un fonctionnement continu 7×24.

- Staking massif par une société cotée (9 mai) : SUI Group Holdings, société cotée au Nasdaq, a transféré l’intégralité de ses 108,7 millions de SUI (soit 2,7 % de la masse en circulation) vers un staking natif. Le cours a aussitôt bondi de 13 %.

- Déploiement de paiements sur marchés émergents (9 mai) : Lors de la conférence Sui Live à Miami, la société nigériane de fintech Paga a annoncé une intégration approfondie de Sui, prévoyant d’utiliser la stablecoin native USDsui afin d’offrir à ses utilisateurs des comptes en dollars et des obligations tokenisées. En 2025, Paga a traité des transactions d’un montant total de 11 milliards de dollars.

Comme l’analyse CryptoNews, SUI dispose désormais d’une « architecture institutionnelle à trois niveaux » complète : les ETF au comptant permettent une allocation passive, les contrats à terme sur CME offrent des outils de couverture active, tandis que les produits de staking génèrent des rendements. Il y a dix-huit mois, seuls BTC et ETH bénéficiaient d’une telle structure.

Le 10 mai, SUI était coté à 1,24 $, en hausse de plus de 24 % sur la semaine, avec un volume de transactions dépassant 1,2 milliard de dollars. Notons que le jour même du lancement des contrats à terme sur CME, SUI a légèrement reculé, tombant à 0,91 $ ; sa véritable ascension a commencé cinq jours plus tard, lors de l’annonce conjointe du verrouillage en staking et du partenariat avec Paga. Parallèlement, les jetons de l’écosystème SUI ont eux aussi bénéficié d’un effet d’entraînement, affichant tous des hausses notables.

Le rebond des L1 va-t-il se propager aux altcoins ?

En comparant SUI et TON, on constate que leurs catalyseurs respectifs sont radicalement différents, mais qu’ils partagent une caractéristique commune : ce sont des événements fondamentaux spécifiques à chaque projet, vérifiables et tangibles, qui impulsent leur dynamique — et non pas une amélioration macroéconomique de la liquidité ou un simple effet d’humeur collective (Beta).

Revenons au niveau macroéconomique : aucun des critères nécessaires pour confirmer une « saison des altcoins » à grande échelle n’est actuellement rempli. Selon une synthèse historique réalisée par Phemex, le taux de dominance du BTC doit tomber sous 54 % et y rester pendant au moins deux semaines, tandis que l’indice « Altcoin Season » doit dépasser 75 pour constituer un signal fiable de rotation sectorielle. Avec un taux de dominance actuel de 60 % et un indice à 35, ces deux seuils restent clairement hors de portée.

Les données historiques fournissent toutefois un repère utile :

À la fin 2019 et à la fin 2020, la combinaison d’un taux de dominance élevé du BTC et d’un indice « Altcoin Season » bas a systématiquement précédé, de deux à six mois, l’explosion généralisée des altcoins.

À ces deux reprises, les premiers projets à décoller avaient tous des catalyseurs propres et autonomes ; les flux de capitaux ne se sont ensuite étendus progressivement aux actifs de plus petite capitalisation qu’après coup. La dynamique actuelle de SUI et TON pourrait donc correspondre précisément à cette phase initiale — où quelques projets isolés prennent les devants, tandis qu’une rotation globale reste encore à confirmer.

Le printemps arrive : les canards ont déjà bougé. Mais la glace à la surface du fleuve n’a pas encore totalement fondu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News