Édition condensée de l’assemblée générale annuelle de Berkshire Hathaway 2026 | Le premier « test de résistance » public de Greg Abel, successeur désigné de Warren Buffett

TechFlow SélectionTechFlow Sélection

Édition condensée de l’assemblée générale annuelle de Berkshire Hathaway 2026 | Le premier « test de résistance » public de Greg Abel, successeur désigné de Warren Buffett

L’autorité de Berkshire ne reposera plus sur le charisme d’une personne, mais sera fondée sur un système opérationnel plus diversifié.

Le samedi 2 mai 2026, heure centrale des États-Unis, l’assemblée générale annuelle de Berkshire Hathaway, événement phare du monde de l’investissement, s’est tenue à Omaha.

La réunion a duré environ quatre heures et demie. Le nouveau PDG, Greg Abel, y a abordé plusieurs sujets d’actualité, tandis que Warren Buffett, âgé de 95 ans, a pris place au premier rang pour prendre la parole. CNBC a également réalisé une interview exclusive de Buffett.

Il s’agit de la première assemblée générale annuelle de Berkshire depuis que Buffett dirige l’entreprise depuis soixante ans, au cours de laquelle il « recule dans les coulisses ». C’est aussi le tout premier « test de résistance » public du successeur désigné de Buffett, Greg Abel.

L’une des modifications les plus symboliques de cette assemblée générale consiste à faire monter sur la scène les dirigeants des filiales de Berkshire aux côtés d’Abel pour répondre aux questions des actionnaires. Ce geste envoie un message clair :l’autorité de Berkshire ne repose plus sur le charisme d’un individu, mais sur un système opérationnel plus diversifié.

Voici les points saillants de l’assemblée générale, résumés par WallStreetCN :

1) Buffett sur les marchés :

Ce n’est pas actuellement l’environnement idéal : jamais auparavant l’engouement spéculatif n’a été aussi intense.

Le moment le plus propice à l’achat est celui où personne ne répond plus au téléphone.

Les sujets dont on parle ou qu’on redoute ne se réalisent généralement pas ; ce sont plutôt les « cygnes noirs » imprévus qui secouent les marchés.

2) Buffett sur son successeur :

« Abel fait tout ce que j’ai fait auparavant, et même davantage, et il le fait mieux dans tous les domaines. Nous attribuons donc à cette décision la note maximale : 100/100. »

3) Buffett sur Apple :

« Il y a dix ans, nous avons acheté pour 35 milliards de dollars d’actions Apple ; avec les dividendes inclus, leur valeur s’élève aujourd’hui à 185 milliards de dollars — sans que j’aie eu à lever le petit doigt. »

En reprenant la direction d’Apple après Steve Jobs, Tim Cook a accompli l’un des exploits les plus remarquables de la gestion d’entreprise américaine.

4) Abel sur l’IA :

« L’intelligence artificielle doit apporter une réelle valeur ajoutée à nos activités. Nous n’adopterons pas l’IA pour l’IA. Nous la déployerons de manière ciblée, à petite échelle, en privilégiant la création de valeur. »

La vidéo truquée de Buffett projetée lors de la réunion met en lumière les risques de cybersécurité liés à l’IA.

La construction de centres de données et la demande accrue qu’elle exerce sur les réseaux électriques offrent de grandes opportunités de croissance aux entreprises de services publics.

Les coûts énergétiques des centres de données doivent être isolés de ceux des autres utilisateurs du réseau électrique.

5) Abel sur les investissements :

Il réaffirme que le portefeuille actions repose sur « les quatre piliers fondamentaux » : Apple, American Express, Moody’s et Coca-Cola.

Il collabore « absolument » avec Buffett sur les décisions d’investissement.

L’investissement dans les cinq grandes sociétés commerciales japonaises est stratégique et à long terme ; Berkshire approfondit actuellement sa coopération avec des entreprises telles que Tokyo Marine.

La structure interne de Berkshire est allégée et hautement efficace, dotée d’une capacité de réaffectation transversale du capital ; aucune filiale ne sera scindée ni cédée.

6) Abel sur « son Charlie Munger » :

« Le partenariat entre Buffett et Munger est « impossible à reproduire ». »

« Je suis entouré de personnes talentueuses, disposant d’une équipe exceptionnelle de PDG. Je les contacte régulièrement pour solliciter leurs avis. »

7) Ajit Jain, vice-président des assurances de Berkshire :

L’assurance des navires traversant le détroit d’Ormuz « dépend du prix ». La protection assurée par la marine américaine constitue l’une des conditions préalables à cette couverture.

L’IA ne sera probablement pas capable, à court terme, de réaliser des arbitrages complexes en matière de tarification ou de règlement des sinistres — cela prendra encore de nombreuses années.

« Si vous comptez sur l’IA pour vous dire quelle action acheter ou vendre, je ne pense pas que cela arrivera. »

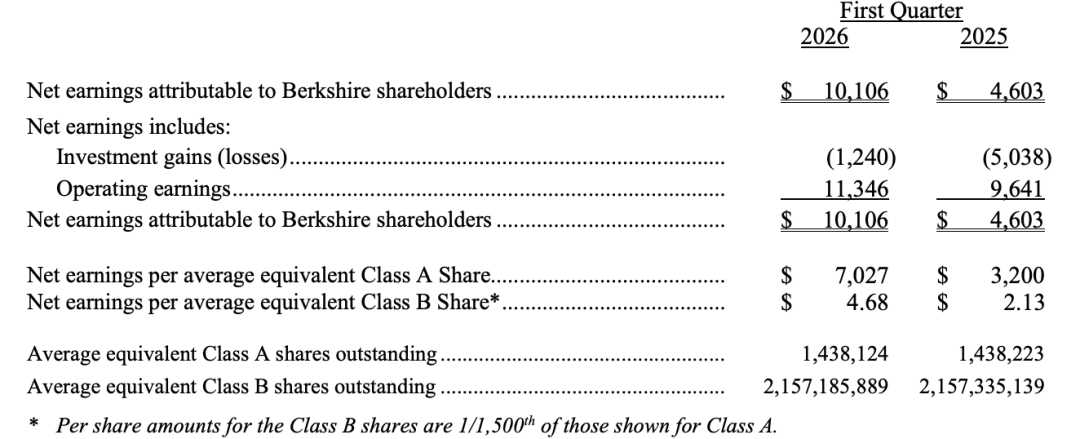

Peu avant l’assemblée générale, Berkshire Hathaway a publié ses résultats trimestriels. Voici les principaux points :

Le bénéfice d’exploitation de Berkshire Hathaway s’est élevé à 11,346 milliards de dollars au premier trimestre 2026, soit une hausse de 18 % par rapport à l’année précédente. Le bénéfice d’exploitation des assurances a progressé de 28 %, celui de la filiale ferroviaire BNSF de 13 %, et les gains de change se sont nettement redressés.

La perte nette sur investissements est passée de 5,038 milliards de dollars à 1,240 milliard de dollars, entraînant une hausse d’environ 120 % du bénéfice net selon les normes GAAP.

Les liquidités atteignent 397 milliards de dollars au premier trimestre, un niveau record.

Au 31 mars, 61 % de la valeur juste totale des actions détenues par Berkshire Hathaway étaient concentrées sur American Express, Apple, Bank of America, Chevron et Coca-Cola.

Voici ci-dessous le compte rendu intégral des points saillants de l’assemblée générale 2026 de Berkshire, classés chronologiquement :

Durant la première partie, Abel a co-présidé la séance avec Ajit Jain, vice-président chargé des assurances. Durant la deuxième partie, Abel a co-présidé avec Katie Farmer, PDG de Burlington Northern Santa Fe (BNSF), et Adam Johnson, PDG de NetJets.

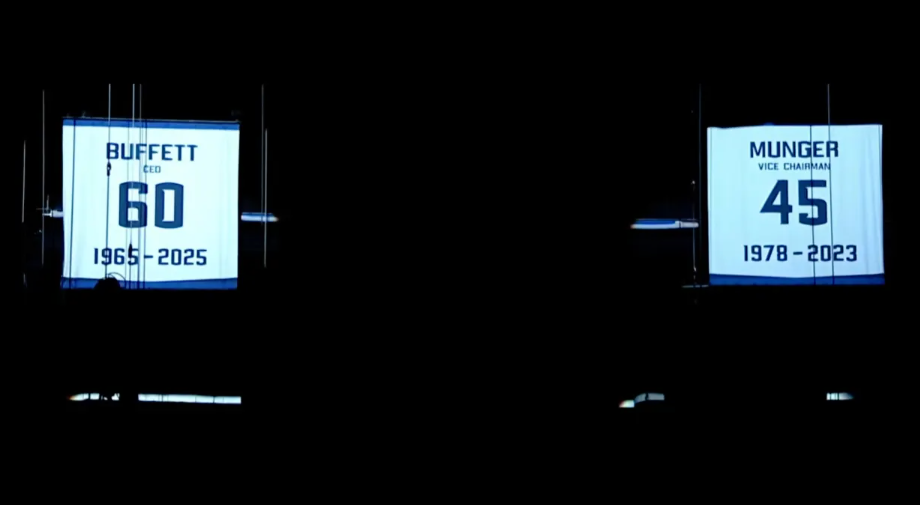

Lors de l’ouverture de l’assemblée générale annuelle, Abel a officiellement « retiré » le maillot portant le numéro « 60 » appartenant à Warren Buffett, en hommage à ce « prophète d’Omaha », qui a dirigé le groupe pendant plusieurs décennies. Dans le monde sportif, retirer un maillot est une tradition considérée comme la plus haute distinction accordée à un athlète.

Ce maillot est désormais suspendu sous les poutres du plafond, à côté de celui de feu Charlie Munger, portant le numéro « 45 », symbole des quarante-cinq années de service de ce grand investisseur au sein de l’entreprise.

Abel a déclaré : « Je suis heureux d’annoncer que ces deux maillots resteront suspendus là, pour toujours. »

21 h 20 – Ouverture de l’assemblée générale 2025

Warren Buffett, âgé de 95 ans, est entré dans la salle, guidé par quelqu’un, et s’est installé au premier rang du siège du conseil d’administration, salué par des applaudissements chaleureux des actionnaires présents. Pour la première fois en soixante ans, Buffett n’est plus le personnage central absolu de l’assemblée générale annuelle de Berkshire.

L’assemblée générale a débuté par un hommage à Buffett, composé d’un montage vidéo retraçant les moments marquants de la carrière de ce « prophète d’Omaha », accompagné de la chanson culte de Huey Lewis and the News, « Back in Time », ainsi que de séquences emblématiques des précédentes assemblées générales.

Abel a présenté les principaux dirigeants de l’entreprise par ordre alphabétique, et lorsque le nom de Buffett a été mentionné, la salle a explosé en applaudissements.

21 h 45 – Buffett félicite Abel : « Un choix de PDG parfait à 100 % »

Assis à sa place, Buffett a pris le micro pour louer une nouvelle fois Abel. Il a souligné que ce jour coïncidait précisément avec l’anniversaire de l’annonce de sa nomination comme futur PDG.

Buffett a déclaré : « C’est la meilleure décision que nous ayons jamais prise, réussie à 100 %. Il a accompli tout ce que j’ai fait, et même davantage. Il est bel et bien la bonne personne. »

21 h 50 – Buffett rend hommage à Tim Cook, PDG d’Apple

Dans son discours d’ouverture, Buffett a invité Tim Cook, PDG sortant d’Apple, à se lever pour saluer l’assemblée — un geste symbolique qui fait écho à la transition de pouvoir au sein de Berkshire, de Buffett vers son successeur Greg Abel.

Buffett a évoqué la pression considérable exercée sur Cook lorsqu’il a succédé à Steve Jobs, fondateur d’Apple, et comment il a brillamment relevé ce défi.

Buffett a déclaré :

Pensez-y : remplacer Steve (Jobs) et même le dépasser — quelle audace ! C’est l’un des miracles de la gestion d’entreprise américaine. Merci, Tim. Après le décès de Steve, nous avons pris la décision d’investir près de 10 % des ressources de Berkshire dans Apple, confiant ainsi cette somme à Tim — qui l’a transformée en un retour avant impôts d’environ 185 milliards de dollars.

Cook avait annoncé plus tôt ce mois-ci qu’il quitterait ses fonctions de PDG, remplacé par John Ternus, responsable du matériel chez Apple.

22 h 00 – Abel présente les résultats financiers

Abel a indiqué que, face à une intensification de la concurrence, le marché de l’assurance devient « plus souple ». Les clients d’assurance automobile adoptent désormais des comportements comparatifs sans précédent.

22 h 20 – Le PDG rejette la tendance à miser aveuglément sur l’IA, fidèle à la philosophie d’investissement de Buffett

Greg Abel, PDG de Berkshire, sur l’IA : « Nous n’adoptons pas l’IA pour l’IA. Nous n’investissons que lorsqu’une valeur tangible est identifiée. L’IA doit générer un gain substantiel pour nos activités. Son application ouvre des opportunités pour toutes nos lignes d’activité. »

Abel a précisé que Berkshire adopte une position prudente quant à l’utilisation et à la gestion de l’intelligence artificielle, en contraste marqué avec d’autres PDG qui, dans la précipitation, cherchent à redéfinir leur stratégie ou leur image de marque autour de cette technologie.

Abel a déclaré que Berkshire déploiera l’IA de façon ciblée et orientée vers la création de valeur réelle, tout en reconnaissant les risques potentiels qu’elle comporte pour l’humanité — un point sur lequel l’entreprise reste très vigilante.

22 h 40 – Abel estime que la construction de centres de données représente une formidable opportunité pour les entreprises de services publics

Abel a expliqué que la construction à grande échelle de centres de données et la forte demande qu’elle crée sur les réseaux électriques constituent une opportunité de croissance notable pour le secteur des services publics.

À titre d’exemple, Abel a cité l’expansion des centres de données à très grande échelle dans l’Iowa, notant que la demande énergétique actuelle laisse encore une marge importante avant d’atteindre la capacité maximale :

Selon la charge maximale des centres de données — c’est-à-dire leur consommation réelle — celle-ci représente actuellement environ 8 % de la capacité globale. Les professionnels du secteur visent généralement une fourchette de 5 à 10 %, et nous sommes déjà à 8 %. Nous estimons donc que, dans les cinq prochaines années, ce pourcentage pourrait augmenter de 50 % supplémentaires, voire davantage.

Abel a souligné l’importance cruciale d’isoler les coûts énergétiques des centres de données de ceux des autres usagers du réseau électrique, afin que les entreprises consommatrices supportent pleinement ces coûts. « Les opérateurs de centres de données à très grande échelle, les centres eux-mêmes et tous les consommateurs concernés doivent assumer l’intégralité des coûts. »

Dans le contexte actuel de fièvre autour de l’IA, la pression exercée par les centres de données sur les réseaux électriques régionaux suscite l’attention croissante de nombreux groupes de défense de l’environnement et des consommateurs.

22 h 50 – Le constructeur de maisons préfabriquées Clayton subit les effets des taux d’intérêt

Abel a indiqué que Clayton Homes, constructeur de maisons préfabriquées, est affecté, les acheteurs potentiels étant confrontés à plusieurs pressions, notamment des taux hypothécaires élevés — une situation directement liée au niveau actuel des taux d’intérêt. Les consommateurs font également face à d’autres difficultés.

Abel a ajouté que l’objectif de l’entreprise est de fournir aux Américains des « logements abordables », déclenchant des applaudissements enthousiastes dans la salle.

23 h 05 – La première question de la séance de questions-réponses provient de Buffett : « Pourquoi détenir Berkshire à long terme ? »

Les actionnaires ont reçu, lors de cette assemblée, une leçon concrète et saisissante sur les risques liés à l’intelligence artificielle. Au début de la séance de questions-réponses, Abel a diffusé une vidéo montrant un visage familière.

Sur l’écran géant, un « Buffett » vêtu d’un costume s’est présenté et a posé une question à Abel : « Pourquoi les investisseurs devraient-ils détenir Berkshire à long terme ? »

Bonjour, je m’appelle Warren, d’Omaha. Abel, je suis attentif à cette entreprise depuis longtemps — très longtemps. Ma question est simple. J’ai 95 ans, et hormis le temps et la limonade au cerise, je ne manque de rien. Je souhaite savoir — simplement pour informer mes actionnaires — pourquoi ils devraient détenir les actions de Berkshire à long terme.

Abel a ensuite révélé la vérité : cette vidéo n’était pas authentique, mais un « deepfake » généré par IA. Il en a profité pour mettre fortement en garde les actionnaires présents contre les risques de cybersécurité.

Concernant la question fictive de « Buffett » sur la raison de conserver les actions de Berkshire, Abel a mis l’accent sur la puissante réserve de liquidités de 397 milliards de dollars, qui offre à l’entreprise une grande liberté d’action. « Nous détenons des liquidités et des obligations du Trésor américain, ce qui nous permet plusieurs usages : nous ne voulons dépendre de personne. »

Abel a réaffirmé les principes fondamentaux d’investissement et de gestion hérités de son prédécesseur Buffett.

Il a rappelé aux investisseurs que détenir des liquidités sous forme d’obligations du Trésor américain, maintenir une autonomie financière, allouer le capital avec souplesse, optimiser l’efficience fiscale, et rester constamment vigilant face aux « trois poisons » — l’orgueil (Arrogance), la bureaucratie (Bureaucracy) et la complaisance (Complacency) — demeurent des priorités absolues pour Berkshire :

Nous l’avons entendu maintes fois : l’orgueil, la bureaucratie et la complaisance peuvent lentement ronger une entreprise jusqu’à la détruire. Chez Berkshire, nous n’y permettrons jamais.

Il a décrit Berkshire comme une entreprise unique — capable d’intégrer des activités très diverses tout en conservant une grande agilité dans l’allocation du capital :

Berkshire est un conglomérat, et nous en avons pleinement conscience. Mais c’est un conglomérat différent, car nous pouvons réaffecter notre capital avec une grande efficacité. Nous pouvons transférer des fonds depuis les activités d’assurance vers des activités non-assurance, les investir en bourse, ou les garder en trésorerie si cela nous semble pertinent.

Abel a souligné que ce « deepfake » de Buffett illustre de façon frappante les risques de cybersécurité liés à l’IA auxquels Berkshire est confrontée :

Cela constitue une excellente mise en garde pour notre équipe. Ce risque majeur traverse l’ensemble de Berkshire, et nous y faisons face quotidiennement. Berkshire s’engage à utiliser la technologie pour identifier les menaces cybernétiques, notamment dans son activité d’assurance. Abel a précisé que la fabrication de ce « deepfake » n’a impliqué ni la participation ni l’autorisation de ce « prophète d’Omaha ».

23 h 15 – Première question réelle de la séance de questions-réponses : À l’heure des outils d’intelligence artificielle, où réside encore l’avantage concurrentiel de Berkshire, fondé sur le jugement humain ?

Ajit Jain, vice-président chargé des assurances : « L’intelligence artificielle connaît actuellement une grande popularité. On la voit partout, tant dans le domaine de l’assurance que dans les autres secteurs. Il est évident que, si l’IA devient effectivement ce que beaucoup espèrent, elle constituera incontestablement un changement de paradigme majeur. »

Actuellement, nous la voyons surtout comme un outil de productivité, permettant de réduire les coûts de main-d’œuvre et d’automatiser des tâches répétitives. Je ne crois pas que l’IA puisse, à court terme, prendre des décisions nécessitant des arbitrages complexes, comme en matière de tarification ou de règlement des sinistres. Cela demandera encore de nombreuses années.

Et personnellement, je reste sceptique. Si quelqu’un me disait qu’il a résolu ce problème, je serais surpris. Ainsi, si vous comptez sur l’IA pour vous dire quelle action acheter ou vendre, je ne pense pas que cela arrivera.

Jain a ajouté qu’il avait récemment discuté de ce sujet avec Abel, qui avait immédiatement convoqué son équipe par téléphone pour évoquer les risques cybernétiques — un thème déjà abordé précédemment.

Ils avaient alors rapidement évoqué la manière d’améliorer l’efficacité de la rédaction et de la gestion des codes dans l’ensemble de l’activité d’assurance, un point auquel ils attachent une grande importance.

Ensuite, comme vous l’avez mentionné, comment devenir plus efficace ? Ils ont cité un exemple excellent.

Par exemple, lorsqu’un expert en assurance évalue traditionnellement un risque, il ne se concentre souvent que sur les cinq principaux risques, comme votre équipe l’a souligné.

Aujourd’hui, grâce à la technologie, nous pouvons non seulement analyser rapidement ces grands risques, mais aussi identifier rapidement d’autres risques, par exemple quinze autres, et en avoir une appréciation très fine.

23 h 20 – Deuxième question : Comment concilier patience et action ?

Question : En tant que jeune investisseur naviguant dans un contexte d’incertitude et de transformation technologique accélérée, je peine souvent à concilier patience et action. Comment distinguez-vous personnellement ces deux notions ?

Réponse : L’un de nos principaux atouts chez Berkshire est justement notre patience et notre discipline dans l’allocation du capital. Avec le temps, des opportunités surgiront nécessairement. Cela ne signifie pas qu’il n’y en a pas aujourd’hui, ni qu’il faille dépenser immédiatement tout notre capital ou toute notre trésorerie.

C’est effectivement notre méthode quotidienne. Nous savons que posséder une importante trésorerie et des obligations du Trésor américain constitue un actif essentiel — et c’est notre cas. Je considère cette trésorerie comme un actif, une opportunité majeure. Vous sentirez le moment où une opportunité présente une proposition de valeur suffisamment forte. Quand verrons-nous ces moments ?

Nous avons exposé clairement notre philosophie d’investissement, dont un principe fondamental est que nous devons parfaitement connaître nos investissements. Nous recherchons une compréhension profonde — vous avez mentionné la technologie et la vitesse vertigineuse de son évolution. Je commence toujours par là, et je sais que c’est aussi notre démarche chez Berkshire : comprenons-nous réellement cette activité ? Comprenons-nous cette opportunité ? Et surtout, comprenons-nous les risques associés ?

Ensuite, nous souhaitons avoir une vision très claire des perspectives économiques de cet investissement sur 5 ou 10 ans. Certes, l’année à venir est importante, mais nous n’investissons pas pour un an. Il faut envisager l’opportunité sur le long terme. Nous allons même plus loin : nous souhaitons la détenir de façon permanente.

Ainsi raisonnons-nous : nous devons avoir une conviction forte sur l’équipe dirigeante — sa compétence et son intégrité. Mais surtout, la valeur créée doit avant tout justifier l’allocation de notre capital. Nous ne nous précipitons pas pour investir dans des opportunités médiocres.

Nous vérifions qu’elle correspond à nos principes, puis, comme je l’ai dit précédemment, nous agissons avec détermination, rapidité et en mobilisant massivement du capital.

23 h 25 – Troisième question : Comment équilibrer la supervision des filiales entièrement détenues et le vaste portefeuille d’actions ?

Question : Abel, votre parcours en tant qu’opérateur d’entreprises diffère de celui de Warren, issu des marchés publics. Pouvez-vous nous expliquer comment vous répartissez votre temps entre la supervision des filiales entièrement détenues et le portefeuille d’actions actuel, évalué à 288 milliards de dollars ? Par ailleurs, votre perspective d’opérateur modifie-t-elle, comparée à la méthode historique de Warren, votre évaluation des nouvelles opportunités d’investissement ?

Abel a partagé de nouvelles réflexions sur la manière dont il perçoit le vaste portefeuille d’actions de Berkshire, en insistant sur une stratégie d’investissement concentrée autour de quelques positions clés.

Il qualifie Apple, American Express, Moody’s et Coca-Cola de « quatre piliers fondamentaux », considérés comme la base du portefeuille actions de Berkshire. Il met également fortement l’accent sur les importantes participations de l’entreprise dans les cinq grandes sociétés commerciales japonaises, les présentant comme un autre pilier essentiel du portefeuille, tout en réaffirmant son engagement à les détenir sur le long terme. En dehors de ces positions centrales, Abel cite également d’autres investissements importants, notamment Bank of America, Chevron et Alphabet. Berkshire a acquis environ 4 milliards de dollars d’actions Alphabet au troisième trimestre 2025.

Abel a déclaré qu’il jouera un rôle plus actif dans la gestion des investissements, procédant à des ajustements ou renforcements ponctuels des positions.Il a ajouté qu’il collabore « pleinement » avec Buffett sur les décisions d’investissement.

Abel : « J’ai dirigé diverses activités au sein de Berkshire Energy, puis j’ai occupé le poste de vice-président des activités non-assurance. Heureusement, Jain et moi avons occupé ces postes remarquables pendant huit ans, maintenant neuf ans. Cela m’a offert une opportunité précieuse de bien connaître ces activités.

Comme je l’ai déjà mentionné, nous disposons d’excellentes activités et de dirigeants remarquables, mais des opportunités subsistent. Cela me rappelle que je dois consacrer du temps à ces activités, afin de garantir une allocation rationnelle du capital, de réfléchir continuellement aux risques qu’elles comportent et d’encourager une gestion exemplaire. Car, écoutez, lorsqu’on est un acteur interne, il est facile de se convaincre, à partir d’indicateurs internes, que tout va bien. Il faut regarder vers l’extérieur : qu’est-ce que voient et ressentent les clients ? Que font nos concurrents ? C’est précisément là que réside la valeur ajoutée de notre approche opérationnelle.

J’ai mentionné qu’Adam Wright assumait davantage de responsabilités, ou qu’il était impliqué dans 32 activités. Il apporte d’excellentes compétences opérationnelles, tout comme l’équipe spécialisée dans les assurances.

Passons maintenant au portefeuille d’actions et à la répartition du temps. L’allocation du capital figurant au bilan offre encore de grandes opportunités. J’ai évoqué l’ampleur de notre trésorerie et de nos obligations du Trésor américain. Je tiens à souligner qu’en examinant notre portefeuille actuel, comme je l’ai exposé dans ma lettre, nous disposons d’un portefeuille concentré. Nous insistons sur ce caractère « central », mais la formulation la plus juste est qu’il s’agit bel et bien d’un portefeuille concentré. Nous parlons de positions « centrales » et « concentrées ».

Dans ma lettre, j’ai mis en avant nos investissements au Japon. Curieusement, si vous examinez les entreprises suivantes dans lesquelles nous détenons des positions importantes, je tiens à ajouter que nous continuons probablement à acquérir des actions ou à ajuster nos positions pour les aligner sur les niveaux optimaux. Le premier groupe, que j’ai souligné, représente un peu moins de 200 milliards de dollars, et nous visons à maintenir ce niveau. Nous détenons actuellement environ 100 milliards, ou plutôt 85 milliards. En ajoutant les autres investissements de Berkshire, comme Bank of America, Chevron, Google, etc., ainsi qu’environ 7 milliards supplémentaires, cela montre qu’une part très importante de notre portefeuille global est fortement concentrée sur un nombre limité d’actifs. Cette concentration limite fortement la gestion active de ces positions — c’est là un point crucial que je souhaite souligner.

Nous connaissons également bien ces entreprises. Nous connaissons leurs équipes dirigeantes. Ce sont des sujets sur lesquels Warren et moi continuons à collaborer étroitement et à échanger. Vous n’avez pas besoin d’en discuter quotidiennement, mais si un problème survient, nous en parlerons la semaine ou le mois suivant — peut-être de leur orientation stratégique, ou de ce que nous avons appris. Les entreprises japonaises viennent de publier leurs résultats ces dernières 48 heures, ce qui a suscité des échanges actifs : hier matin, Warren et moi avons discuté de leurs résultats et de ce que nous y observons. Ces entreprises sont donc centrales, mais cela ne signifie pas que nous les mettons de côté ou que nous les considérons uniquement comme des positions concentrées à surveiller continuellement.

Ted gère environ 20 milliards de dollars, ou un peu moins, mais ses responsabilités vont bien au-delà. Il nous aide clairement sur de nombreuses autres opportunités, ou nous assiste dans l’évaluation des risques ou de l’allocation du capital au sein de nos activités. Nous sommes donc très chanceux d’avoir ces talents, mais quand on considère la gestion requise et la charge de travail associée, ce portefeuille est extrêmement facile à gérer.

Comme nous l’avons déjà mentionné, l’opportunité de déployer, au bon moment, cette trésorerie et ces obligations du Trésor américain est considérable, que ce soit via des actions, des acquisitions opérationnelles ou des opportunités dans le domaine des assurances.

Quant à la répartition du temps, oui, nous y consacrerons une part importante, en priorité, car nous percevons de grandes possibilités d’amélioration continue et de réduction des écarts avec l’excellence opérationnelle. Nous voyons aussi des opportunités dans notre portefeuille existant, soit sous forme de renforcement de positions, soit d’ajustements. Puis nous évaluons continuellement les autres opportunités sur le marché, qu’il s’agisse d’acquisitions complètes d’entreprises privées ou cotées. De même, nous réfléchissons aux opportunités incrémentales si nous souhaitons détenir une participation minoritaire dans une entreprise. Ces opportunités sont évaluées de la même manière : nous examinons les perspectives économiques, comme je l’ai dit précédemment, et cela est étroitement lié à la réponse précédente.

Jain : « Je considère vraiment l’allocation du capital et la gestion opérationnelle comme les deux faces d’une même pièce. Une phrase de Warren, prononcée il y a de nombreuses années, me semble particulièrement pertinente : « Un bon allocateur de capital fera un bon manager opérationnel, et vice versa. »

Abel : « Lorsque vous considérez nos entreprises opérationnelles, j’ai déjà mentionné que nous disposons d’un réservoir de talents exceptionnel. Nous avons des opérateurs remarquables, qui connaissent parfaitement leurs activités, leur secteur et leurs clients. Oui, y a-t-il encore des marges d’amélioration ? Oui, c’est un processus continu d’amélioration, et nous travaillons à réduire ces écarts. Mais nous disposons déjà d’équipes remarquables. Que ce soit Jain, moi-même ou Adam Wright, nous prenons le temps de nous assurer que notre approche de l’allocation du capital nous satisfait, que nous comprenons les risques, et que nous sommes conscients de ces écarts. »

23 h 35 – Quatrième question : La patience a un coût d’opportunité ; comment les investisseurs à long terme pensent-ils leur allocation du capital ?

Question : Lorsque la patience comporte un coût d’opportunité réel, comment les investisseurs à long terme doivent-ils aujourd’hui concevoir leur stratégie d’allocation du capital ? Comment un particulier peut-il concilier patience et action, notamment dans un contexte où les performances historiques de M. Buffett ont défini la référence ?

Abel : « Encore une fois, notre méthode d’allocation du capital et notre approche à long terme sont parfaitement alignées avec celles de nos actionnaires présents ici. Ils adoptent eux-mêmes une démarche très longue. Nous avons la chance de bénéficier d’une base d’actionnaires unique, qui partage cette vision. À long terme, Berkshire aura de grandes opportunités. Cela ramène encore une fois à la patience et à la discipline dans l’allocation du capital. Savons-nous ce qui se produira demain ? Ou dans deux ou trois ans ? Mais les marchés connaîtront des déséquilibres, ce qui nous permettra à nouveau d’agir. C’est là qu’intervient notre discipline : connaître clairement notre philosophie d’investissement autour de ces opportunités.

Cela ne veut pas dire que nous ne voyons pas aujourd’hui des entreprises remarquables. Nous aimerions en détenir beaucoup. Je serai prudent. À long terme, nous serions ravis de détenir ces entreprises, car elles sont remarquables, dotées d’équipes dirigeantes exceptionnelles, que nous évaluons soigneusement. Je dirais que, dans ce monde, il n’y a pas des dizaines de telles entreprises, mais elles existent. Toutefois, au regard de l’opportunité, des perspectives économiques de l’entreprise et des risques associés, nous ne sommes pas intéressés à les acquérir à ce prix, qu’il s’agisse d’une participation minoritaire ou majoritaire. Cela ne signifie pas qu’une telle opportunité ne se présentera jamais à l’avenir.

C’est précisément là-dessus que nous travaillons : premièrement, maintenir notre discipline ; deuxièmement, identifier certaines opportunités centrales que nous chérissons ou que nous jugeons attractives à un prix approprié. Cela ramène encore une fois à la discipline.

Vous me demandez personnellement comment je concilie patience et action. Encore une fois, cela correspond à mon rôle, et j’ai la chance de travailler avec Warren, Jain et d’autres personnes, parce que nous aimons et croyons en Berkshire. Warren a apporté un engagement immense à Berkshire, une compréhension profonde et une passion sincère. Sur cette base, il a voulu créer quelque chose de très durable, y compris les opportunités qu’il pourrait engendrer. Personnellement, et je sais que nous partageons tous cette passion, nous avons pleinement l’intention de poursuivre dans cette voie, de la même manière que par le passé.

Jain : « Vous savez, l’assurance, comme l’investissement, est un jeu qui exige de la patience. Il est très difficile de demander aux gens de rester inactifs. Lorsque je recrute, j’ai une méthode éprouvée : je leur dis directement : « Votre travail, c’est de dire “non”. » Vous serez bombardé chaque jour d’offres, mais votre mission fondamentale est de refuser. Je leur dis : « Parfois, vous tomberez sur une affaire qui vous frappera comme une planche en plein front, qui criera “argent !”, et là, venez me voir, et nous déciderons ensemble. »

Vous savez, en plaisantant, il est vraiment difficile de rester assis sans rien faire, tandis que tous les autres sont manipulés par des courtiers et envoyés à Londres. Je pense que, dans l’assurance, comme dans l’investissement, le vrai test du succès est la capacité à dire « non ».

23 h 40 – Cinquième question : Assurer les navires traversant le détroit d’Ormuz

Lorsqu’on lui a demandé quand et comment Berkshire assurerait les navires traversant le détroit d’Ormuz, théâtre de conflits armés, Ajit Jain, vice-président des assurances de Berkshire, a répondu brièvement et fermement : « Simplement, cela dépend du prix. » Dès qu’il eut prononcé ces mots, la salle éclata de rires et d’applaudissements.

Jain a précisé que Berkshire participe à un programme destiné à assurer les navires traversant le détroit d’Ormuz, mais qu’aucune police n’a encore été émise. Ce détroit a été fermé ou strictement contrôlé à plusieurs reprises pendant la guerre opposant les États-Unis et Israël à l’Iran. « Nous participons à petite échelle à un programme destiné à assurer les navires traversant le détroit d’Ormuz, mais aucune police n’a encore été émise. »

Jain a ajouté que la présence d’une escorte navale américaine pour les navires en transit serait l’une des conditions de cette assurance. « Le dispositif est encore en cours d’élaboration. Mais si nous obtenons des conditions satisfaisantes — notamment au niveau des décisions d’assurance et de la garantie d’une escorte navale américaine — nous avons fixé un prix d’assurance que nous jugeons acceptable. Toutefois, aucun progrès concret n’a été réalisé à ce jour. »

23 h 45 – Sixième question : Comment gérer le portefeuille d’investissements construit par Warren Buffett ?

Question : Comment gérez-vous le portefeuille d’investissements construit par Warren Buffett ?

Abel : « Concernant la gestion du portefeuille existant et de son contenu, comme vous l’avez mentionné, il a été constitué par Warren. Mais il s’agit d’un ensemble d’entreprises que Warren connaît très bien. Et j’ai une grande confiance dans ma propre compréhension de ces activités et de leurs perspectives économiques. C’est pourquoi, dans ma lettre, j’ai voulu transmettre clairement ce message : oui, nous sommes très satisfaits de ces entreprises, nous les connaissons bien, oui, c’est un portefeuille concentré, mais vous savez, leurs activités évoluent, et des risques peuvent apparaître. Nous l’évaluons donc continuellement, mais il s’agit d’un portefeuille qui nous satisfait pleinement.

Warren a évoqué le succès remarquable de Tim Cook chez Apple. Warren et Tim ont récemment discuté de ce sujet, et ils ont souligné que Warren n’avait pas investi dans Apple parce que c’était une société technologique. Il avait vu le produit, et la place qu’il occupait dans la vie des consommateurs. C’est une perspective extraordinaire, mais c’est aussi une approche très similaire à celle que beaucoup d’entre nous appliquent.

Prenons l’exemple du secteur de l’électricité : j’en connais beaucoup, je sais comment produire de l’électricité, comment la transporter, etc. Mais suis-je vraiment fasciné par la manière dont un iPhone est fabriqué ? Je suis curieux de savoir où il est fabriqué et des risques et défis associés. Mais j’ai une confiance totale en notre équipe, lorsque nous en discutons de façon plus large. Nous examinons la question : comprenons-nous sa valeur et pourquoi ce produit a de la valeur ? En réalité, c’est précisément sa valeur pour le consommateur.

Je pense que nous disposons d’une opportunité unique — et nous avons beaucoup de chance — car Warren vient au bureau tous les jours. Nous avons la chance de discuter d’autres opportunités potentielles, en combinant des compétences variées. Mais finalement, nous réduisons rapidement le champ des possibilités, identifions clairement l’opportunité, sa valeur, pourquoi les consommateurs — ou les utilisateurs de n’importe quel secteur — continueront à choisir cette entreprise et ce produit. En lien avec cela, nous identifions les risques associés. C’est fondamentalement la méthode de Warren, et la mienne.

Concernant notre portefeuille existant, nous savons toujours exactement ce que nous détenons. Mais en ce qui concerne la compréhension des opportunités et des risques qu’il comporte, nous sommes très confiants dans notre analyse, et nous sommes pleinement satisfaits de notre situation actuelle.

23 h 50 – Septième question : Plan de succession pour Jain et pour Abel

Lorsqu’on lui a demandé quel était le plan de succession pour Jain et pour lui-même, Abel a répondu que le conseil d’administration traitait ces questions très sérieusement : « Il a mis en place un plan et en discute régulièrement. Ainsi, si Jain ne pouvait pas assumer ses fonctions aujourd’hui, ou si je ne le pouvais pas, le conseil saurait exactement quoi faire. »

Ces deux plans de succession sont évidemment des sujets cruciaux. Jain a rejoint Berkshire en 1986, il est l’architecte de notre activité d’assurance, et nous avons créé une franchise sans égale, caractérisée par une culture et une discipline exceptionnelles.

Lorsque Warren a annoncé l’année dernière le plan de transition, la première chose qu’il a faite a été de réunir les cinq premiers dirigeants de notre activité d’assurance pour discuter des activités et de la culture. Cela a été pour moi une opportunité exceptionnelle d’élargir mes connaissances dans le domaine de l’assurance. Ce que j’ai vu dans cette équipe, c’est une expérience de gestion et d’assurance extrêmement approfondie, ainsi que les mêmes valeurs et la même culture que celles mises en avant par Jain.

Maintenir une culture disciplinée est un défi. Dans le secteur de l’assurance, il n’est pas facile de demander à des experts en souscription habitués à une activité soutenue de « se reposer quelques mois ». Mais Jain dispose d’une équipe remarquable, et notre conseil d’administration traite très sérieusement la question de la succession. Nous disposons d’un plan opérationnel : si Jain ou moi ne pouvions plus assumer nos fonctions, le conseil saurait exactement quelles mesures prendre.

En ce qui concerne la culture et l’orientation souscription, j’applique quelques règles simples. Le nombre de personnes impliquées directement dans les décisions est très limité ; mes trois principaux collaborateurs travaillent ensemble depuis plus de trente-cinq ans. Le système de rémunération repose sur un salaire fixe, et non sur des formules complexes qui permettraient aux individus de tirer profit des hausses tout en faisant supporter les baisses à Berkshire. Nous les protégeons des fluctuations du marché, afin qu’ils puissent agir en toute tranquillité et faire ce qui est juste.

J’ai vu au fil des ans tous ces systèmes de rémunération. J’ai dit à Warren : « Donnez-moi un système de rémunération, et je saurai en exploiter les failles, tandis que vous ne le découvrirez que des années plus tard. » Ajoutez à cela le fait que les employés, lorsqu’ils perdent, veulent renégocier, et lorsqu’ils gagnent, s’en vont avec tout ce qu’ils ont obtenu. C’est un défi considérable.

23 h 55 – Huitième question : Quand les entreprises de services publics de Berkshire abandonneront-elles les énergies fossiles ?

Question : Quand les entreprises de services publics de Berkshire abandonneront-elles les énergies fossiles pour passer aux énergies renouvelables, et cesseront-elles d’infliger des dommages irréversibles à l’environnement et à l’avenir de ma génération ?

Abel : « Nous gérons ces actifs en tant que gardiens, au service de nos États et de nos clients. Avant tout, nous devons absolument respecter la loi en vigueur, y compris la législation fédérale. Notre équipe s’engage à être à la fois conforme à la réglementation et à bien faire les choses. Nous disposons de plans concernant les ressources, ainsi que des calendriers d’arrêt des centrales à charbon et à gaz, qui sont largement dictés par les politiques étatiques. Les États décideront de la manière dont nous exploitons ces actifs et de leur durée de vie, car ce sont finalement les clients qui supportent les coûts et les risques.

Regardez notre entreprise de services publics de l’Iowa : environ 93 % de son énergie provient de sources renouvelables, un taux leader national, et ce à un coût abordable. Pourtant, nous exploitons encore des centrales à charbon, nécessaires pour stabiliser le réseau pendant les pics de demande, mais nous n’y recourons que si nécessaire.

Le défi réside dans la forte pression exercée par les centres de données à très grande échelle sur le système. Si le développement de l’IA se poursuit, le nombre de groupes électrogènes alimentés au carbone augmentera, ce qui mettra sous tension le système et l’ensemble du secteur.

01 h 20 – Abel revient sur scène pour présider la deuxième partie de l’assemblée générale

Greg Abel est revenu sur scène au CHI Health Center d’Omaha, dans le Nebraska, pour présider la deuxième partie de l’assemblée générale annuelle de Berkshire Hathaway.

Il était accompagné de Katie Farmer, PDG de BNSF Railway, et d’Adam Johnson, PDG de NetJets, ainsi que président des activités de biens de consommation, de services et de vente au détail.

01 h 25 – Neuvième question : Comment la géopolitique affecte-t-elle les filiales de Berkshire ?

Question : Quel impact la situation géopolitique actuelle au Moyen-Orient a-t-elle sur les filiales de Berkshire ?

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News