Acquisition de Cursor pour 6 milliards de dollars : SpaceX utilise des fonds qu’elle n’a pas encore levés sur les marchés boursiers.

TechFlow SélectionTechFlow Sélection

Acquisition de Cursor pour 6 milliards de dollars : SpaceX utilise des fonds qu’elle n’a pas encore levés sur les marchés boursiers.

Elon Musk achète des marchandises dont les prix augmentent, avec de l’argent qui n’est pas encore imprimé.

Auteur : David, TechFlow

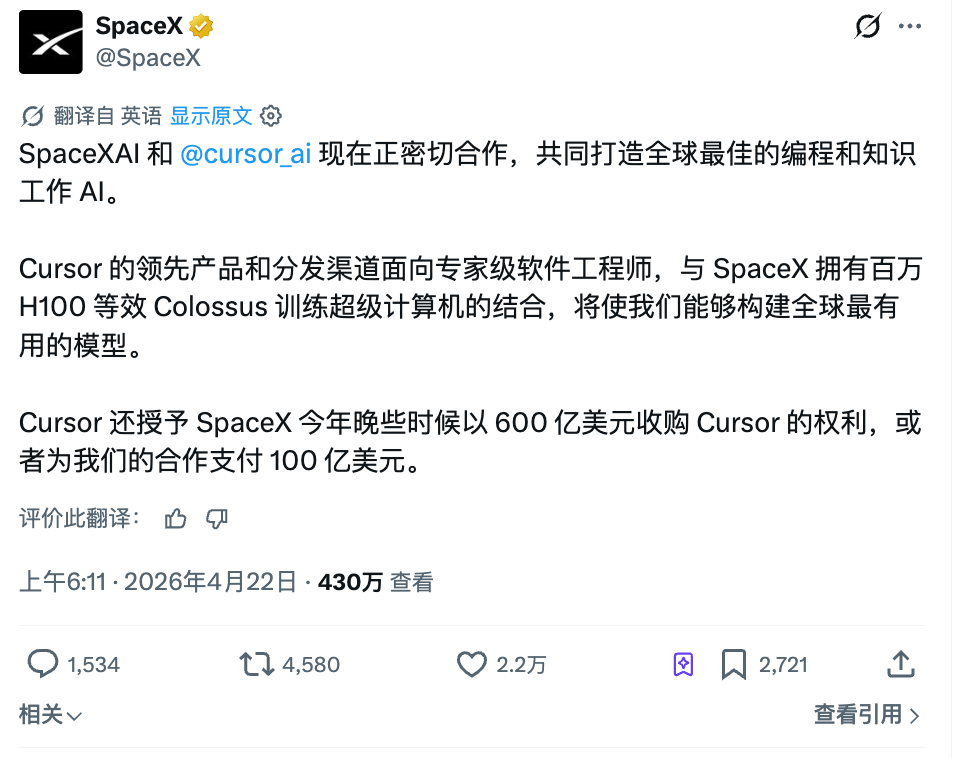

Hier soir, SpaceX a publié sur X une annonce révélant un partenariat stratégique avec l’outil de programmation IA Cursor.

Ce partenariat accorde à SpaceX une option : soit racheter Cursor d’ici la fin de l’année pour 60 milliards de dollars, soit verser une « redevance de collaboration » de 10 milliards de dollars.

Deux choix, mais dans les deux cas, la somme en jeu est considérable.

Ce que traverse Cursor ces dernières années ne surprendra pas ceux qui suivent de près le secteur des outils de codage IA. Cursor a longtemps été l’outil de programmation le plus prisé par les développeurs : son chiffre d’affaires annuel récurrent (ARR) est passé de 100 millions de dollars début 2025 à 1 milliard de dollars fin 2025 ; selon Bloomberg, il dépassait déjà 2 milliards de dollars en février 2026.

Mais la donne a changé cette année. Claude Code, développé par Anthropic, fait son entrée avec un chiffre d’affaires annuel annualisé de 2,5 milliards de dollars et plus de 300 000 clients entreprises. OpenAI lance également Codex, tandis que Microsoft offre gratuitement son GitHub Copilot.

Cursor apparaît désormais comme le leader émergent de la précédente vague de l’IA pour le codage — mais la table de jeu a changé.

Pourtant, c’est précisément cette entreprise que SpaceX s’apprête à acquérir pour 60 milliards de dollars. Pour mesurer l’ampleur de ce montant : il dépasse le prix payé par Disney pour racheter 21st Century Fox. Or, selon les études publiques disponibles, la taille totale du marché mondial des outils de codage IA ne devrait pas dépasser 10 milliards de dollars en 2026.

Une société spatiale dépensant six fois la taille entière d’un marché pour acquérir un éditeur de code en pleine course poursuite avec ses concurrents ?

Examinons de plus près ce montant de 10 milliards de dollars prévu en cas de non-acquisition. Dans une opération classique de fusion-acquisition, si la transaction n’aboutit pas, l’acheteur verse généralement une « indemnité de rupture », dont le montant habituel se situe entre 1 % et 3 % du prix convenu. Appliqué aux 60 milliards de dollars, cela représenterait entre 600 millions et 1,8 milliard de dollars.

Mais ici, SpaceX annonce explicitement une « redevance de collaboration » de 10 milliards de dollars — soit près de 17 % du prix d’acquisition envisagé — et non une indemnité de rupture.

Comment une société spatiale dont le chiffre d’affaires annuel, selon ses comptes publics, s’élève à 16 milliards de dollars peut-elle consacrer plus de la moitié de ses revenus annuels à une telle « redevance de collaboration » ? Que signifie concrètement cette collaboration ?

10 milliards de dollars : l’achat d’une option d’appel cotée en bourse

Pourquoi SpaceX ne procède-t-il pas directement à l’acquisition ? Pour une entreprise visant l’espace, 60 milliards de dollars ne semblent pas un montant astronomique.

En réalité, SpaceX ne le peut pas.

SpaceX est actuellement une société privée. Selon les déclarations antérieures d’Elon Musk, son chiffre d’affaires annuel 2025 serait d’environ 15,5 milliards de dollars — bien loin des 60 milliards de dollars nécessaires en espèces. C’est pourquoi la formulation « soit… soit… » dans l’annonce revêt une importance capitale.

Soit SpaceX paie 60 milliards de dollars pour acquérir Cursor, soit elle verse une redevance de collaboration de 10 milliards de dollars. Deux options, dont le choix appartient exclusivement à SpaceX. Cursor ne peut ni refuser l’acquisition, ni rembourser les 10 milliards de dollars.

Cette structure devrait sembler familière aux professionnels de la finance.

Un paiement initial permet de verrouiller un droit d’achat futur, avec la possibilité de décider librement, à l’échéance, si l’on exerce ou non ce droit. Les 10 milliards de dollars versés par SpaceX constituent donc, en substance, une prime d’option.

Toutefois, ce type de mécanisme est inhabituel dans les fusions-acquisitions classiques. Lorsqu’on souhaite acquérir une entreprise, on négocie un prix et on signe un contrat. Pourquoi alors vouloir absolument conserver une fenêtre décisionnelle ouverte jusqu’au dernier moment ?

Le problème pourrait résider dans le calendrier.

SpaceX reste aujourd’hui une société privée, dont le chiffre d’affaires annuel 2025 s’élève, selon Elon Musk, à environ 15,5 milliards de dollars. Elle ne détient pas les 60 milliards de dollars en espèces requis pour une acquisition immédiate. Toutefois, selon plusieurs médias, SpaceX prépare une introduction en bourse (IPO) dont la valorisation cible atteindrait 1 750 milliards de dollars, avec une levée de fonds comprise entre 40 et 75 milliards de dollars, et une cotation possible dès juin 2026.

Après son introduction en bourse, la situation change radicalement. Une entreprise valorisée 1 750 milliards de dollars peut échanger des actions contre une société valorisée 60 milliards de dollars, avec un effet de dilution de seulement 3,4 % — presque imperceptible.

Ainsi, la chronologie de cette transaction n’est pas fortuite. En annonçant d’abord un partenariat avec Cursor, SpaceX enrichit sa présentation destinée aux investisseurs potentiels lors de la tournée de promotion de son IPO : « Nous ne sommes pas seulement une entreprise spatiale : chaque jour, les ingénieurs de près de 70 % des entreprises du classement Fortune 500 utilisent nos outils pour écrire du code »...

Dès que l’IPO sera finalisée et que le cours de l’action se stabilisera, SpaceX pourra exercer son option d’achat en utilisant des actions.

Dans ce scénario, la prime d’option de 10 milliards de dollars trouve naturellement sa justification. SpaceX prévoit de lever entre 40 et 75 milliards de dollars via son IPO : affecter 10 milliards de dollars — soit environ 15 % du montant total levé — pour verrouiller le droit exclusif d’acquérir Cursor revient à acheter, au sein du segment « vibe coding » de l’IA applicative, le droit d’achat prioritaire sur l’un des leaders mondiaux.

Autrement dit, Elon Musk dépense aujourd’hui l’argent que les investisseurs lui verseront demain, afin d’acquérir un actif dont il ne devra régler le prix intégral qu’après son introduction en bourse.

La seule variable intermédiaire est la réussite ou non de l’IPO — et surtout l’atteinte de la valorisation cible de 1 750 milliards de dollars.

Si cet objectif est atteint, les 60 milliards de dollars seront réglés en actions — ce qui, arrondi, revient à ne rien payer. Si la valorisation cible n’est pas atteinte, alors ces 10 milliards de dollars en espèces constitueront une « taxe d’apprentissage ».

En définitive, la garantie de toute cette transaction avec Cursor repose entièrement sur une IPO encore à venir.

La technique matriochka de valorisation d’Elon Musk

Ce schéma n’est pas nouveau chez Elon Musk.

En mars 2025, xAI a acquis la plateforme sociale X par une opération entièrement actionnarisée. À l’époque, la valorisation indépendante de X par des tiers s’élevait à environ 33 milliards de dollars. Un an plus tôt, Elon Musk avait acheté Twitter pour 44 milliards de dollars, avant de le rebaptiser X — une acquisition qui avait perdu plus de la moitié de sa valeur dès la prise de contrôle.

Intégrée à xAI, X n’a plus besoin de justifier individuellement sa valorisation : elle devient désormais « la source de données et le canal de diffusion de xAI ».

En février 2026, SpaceX a à son tour acquis xAI entièrement en actions, avec une valorisation combinée de 1 250 milliards de dollars, dont 250 milliards attribués à xAI. Or, quelques mois plus tôt, lors de son dernier tour de financement, xAI était valorisée à seulement 80 milliards de dollars. Intégrée à SpaceX, xAI n’a plus à expliquer pourquoi elle vaut 250 milliards de dollars : elle devient simplement « la couche de capacités IA de SpaceX ».

En avril 2026, SpaceX verrouille Cursor avec une option d’acquisition à 60 milliards de dollars. Si celle-ci est exercée, Cursor n’aura plus à prouver que son outil de programmation peut surpasser Claude Code : il deviendra « la couche applicative de l’écosystème IA de SpaceX »...

Trois transactions, un seul et même schéma.

Intégrer une entreprise dont la valorisation autonome peine à se tenir debout — ou qui perd de la valeur — dans un conteneur plus vaste, afin qu’elle soit évaluée non comme une entité indépendante, mais comme un élément narratif.

Si X devait être cotée séparément, les investisseurs demanderaient : « Sur quoi repose votre modèle économique ? Vos revenus publicitaires sont-ils toujours stables ? » Dans le cadre d’une valorisation de 1 750 milliards de dollars pour SpaceX, personne ne pose cette question, car X ne représente qu’une infime fraction de la valorisation globale.

Si xAI devait être cotée indépendamment, les investisseurs demanderaient : « Comment Grok se compare-t-il à ChatGPT ? Quand vos pertes seront-elles compensées ? » Dans le cadre de SpaceX, ces pertes sont masquées par les bénéfices générés par Starlink.

L’auteur de cet article perçoit cette méthode comme une forme de « regroupement d’actifs ». Vendre chaque actif isolément implique de subir un examen minutieux par le marché, tandis que leur vente groupée ne requiert qu’un seul et même récit cohérent.

Une valorisation de 1 750 milliards de dollars, reposant uniquement sur les fusées et les satellites, pourrait convaincre certains investisseurs — ou non. Ajouter xAI ajoute une troisième jambe. Ajouter Cursor en ajoute une quatrième.

Plus les jambes sont nombreuses, plus l’ensemble semble stable. La capacité de chaque jambe à rester debout seule n’est une question qu’avant le regroupement.

Valoriser une position

Dans le domaine de l’IA, les plus importantes transactions de cette année voient les acheteurs fixer des prix de plus en plus proches de déclarations d’intention.

Lorsqu’Amazon a injecté 25 milliards de dollars supplémentaires dans Anthropic, personne n’a interrogé le ratio cours/bénéfice d’Anthropic. Lorsque Meta a dépensé plusieurs milliards de dollars pour acquérir Manus — lancé depuis seulement neuf mois — personne n’a soulevé de questions sur sa viabilité financière. Aujourd’hui, SpaceX propose 60 milliards de dollars pour Cursor, soit six fois le chiffre d’affaires annuel estimé de l’ensemble du marché mondial des outils de programmation IA.

Ces prix partagent tous une caractéristique commune : ils ne valorisent pas les activités actuelles d’une entreprise, mais une position stratégique. Celle d’Anthropic est d’être l’un des meilleurs modèles fermés au monde ; celle de Manus, d’occuper l’entrée principale du segment des agents IA ; celle de Cursor, d’être l’outil IA le plus utilisé par les programmeurs à travers le globe.

Le prix d’une position n’a aucun lien avec les revenus actuels : il dépend uniquement de la proximité avec cette entrée stratégique.

Si l’IPO de SpaceX aboutit, elle constituera un exemple parfaitement pédagogique : une simple publication sur les réseaux sociaux, une prime d’option et une introduction en bourse encore à venir auront permis de verrouiller un actif phare du secteur du codage IA — sans avoir eu à dépenser un seul centime issu de ses propres bénéfices. En cas d’échec, Cursor disposera tout de même de 10 milliards de dollars.

Mais, selon l’auteur, ce qui rend véritablement mémorable cette opération ne réside pas dans sa réussite ou son échec.

L’opportunité réside dans le fait que les valorisations des sociétés IA ne sont plus calculées — elles sont désormais « criées ». Par exemple, ce chiffre de 60 milliards de dollars pour l’acquisition de Cursor ne découle d’aucun modèle financier rigoureux.

Dès lors que vous croyez que le codage IA sera l’entrée incontournable pour chaque programmeur de demain, cette position doit impérativement être occupée — et celui qui l’occupe fixe le prix qu’il entend lui attribuer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News