Revenus liés à l’IA multipliés par 100 en cinq ans ? Goldman Sachs dessine un scénario de valorisation de 322 milliards de dollars pour l’introduction en bourse (IPO) de SpaceX.

TechFlow SélectionTechFlow Sélection

Revenus liés à l’IA multipliés par 100 en cinq ans ? Goldman Sachs dessine un scénario de valorisation de 322 milliards de dollars pour l’introduction en bourse (IPO) de SpaceX.

La première décision du marché sur la capacité de Goldman Sachs à concrétiser ses promesses ne tardera pas.

Auteur : Claude, TechFlow

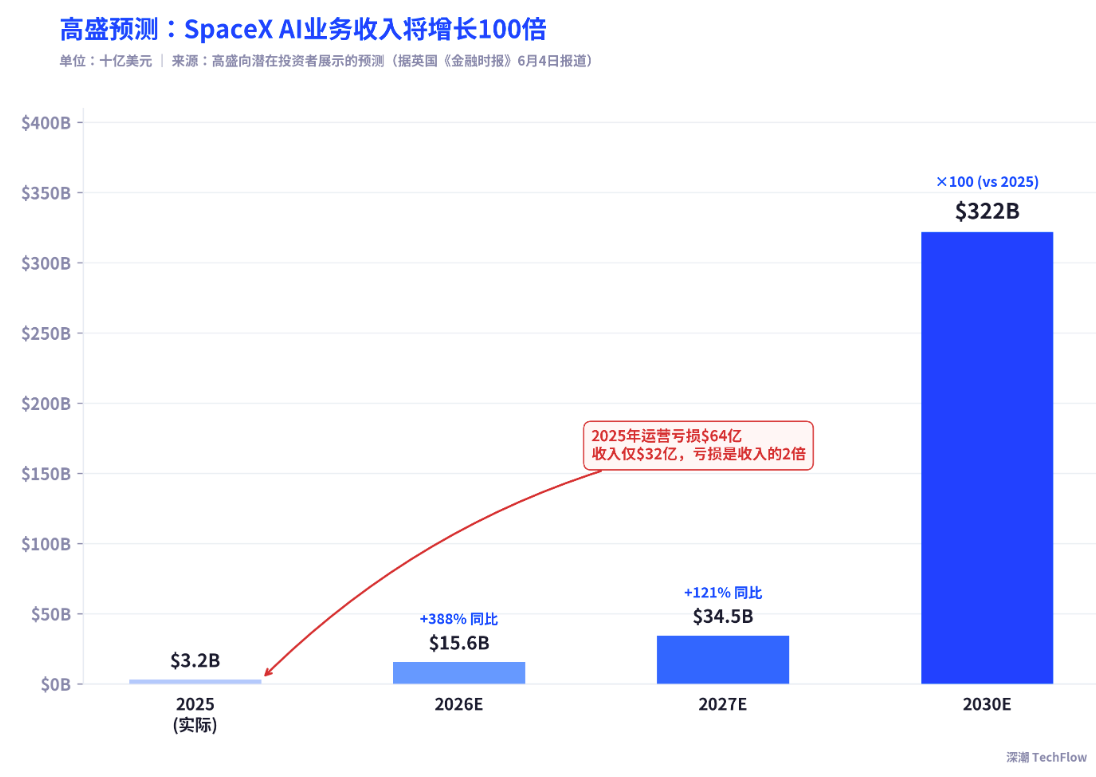

Introduction de TechFlow : Selon des prévisions présentées par Goldman Sachs à d’éventuels investisseurs, les revenus issus de l’activité IA de SpaceX devraient bondir de 3,2 milliards de dollars en 2025 à 322 milliards de dollars en 2030, soit une croissance d’environ 100 fois. Ces prévisions émanent du principal garant de l’introduction en bourse (IPO) de SpaceX, alors que cette activité a enregistré en 2025 une perte opérationnelle réelle de 6,4 milliards de dollars. Parallèlement, Morningstar a établi une valeur juste de 780 milliards de dollars, soit moins de la moitié de la valorisation cible fixée pour l’IPO.

L’opération de présentation aux investisseurs (roadshow) de l’IPO de SpaceX a officiellement débuté cette semaine, et Goldman Sachs, en tant que principal garant, a présenté aux investisseurs potentiels une série de chiffres stupéfiants.

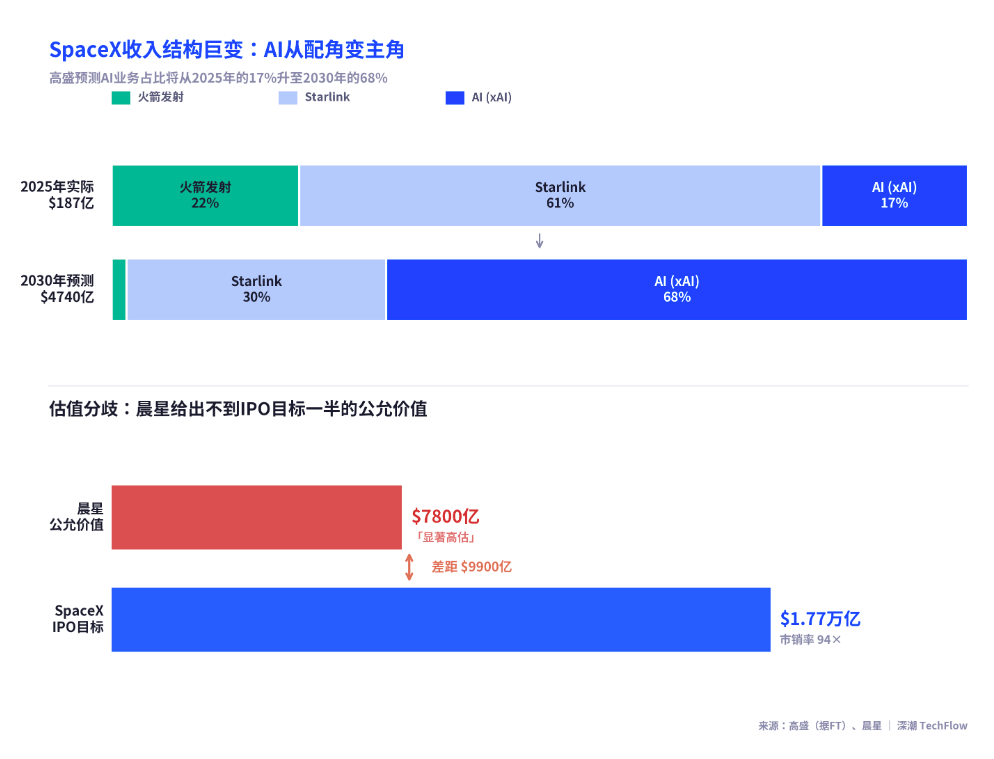

Le Financial Times du 4 juin rapporte que Goldman Sachs prévoit que les revenus tirés de l’activité IA de SpaceX (c’est-à-dire le département xAI intégré) passeront de 3,2 milliards de dollars en 2025 à 322 milliards de dollars en 2030, soit une croissance d’environ 100 fois sur cinq ans. Goldman Sachs anticipe également que le chiffre d’affaires total de SpaceX augmentera de 18,7 milliards de dollars en 2025 à 474 milliards de dollars en 2030. Ces chiffres ne figurent pas par hasard dans les documents du roadshow : SpaceX prévoit de faire son entrée sur le marché boursier du Nasdaq le 12 juin, avec un prix d’émission fixé à 135 dollars par action, une valorisation cible de 1 770 milliards de dollars et une collecte de fonds de 75 milliards de dollars — ce qui, en cas de succès, constituerait l’IPO la plus importante de l’histoire.

Toutefois, un problème se pose : Goldman Sachs, qui établit ces prévisions, est également le principal garant de cette transaction. Or, xAI a enregistré en 2025 une perte opérationnelle de 6,4 milliards de dollars pour des revenus de seulement 3,2 milliards de dollars — soit une perte deux fois supérieure à ses revenus.

La trajectoire de croissance selon Goldman Sachs : de 3,2 à 322 milliards de dollars

Selon une information relayée par Reuters et provenant de sources bien informées, Goldman Sachs anticipe que les revenus issus de l’activité IA de SpaceX atteindront 15,6 milliards de dollars en 2026, soit une hausse de 388 % par rapport à 2025 ; qu’ils s’élèveront à 34,5 milliards de dollars en 2027, puis à 322 milliards de dollars en 2030. Si cette prévision se concrétise, l’IA représenterait 68 % du chiffre d’affaires total de SpaceX en 2030, dépassant largement les 144 milliards de dollars attendus pour l’activité Starlink (internet par satellite) et les 8,3 milliards de dollars prévus pour les lancements de fusées.

Cela signifie que Goldman Sachs demande aux investisseurs de croire qu’un département IA générant seulement 3,2 milliards de dollars de revenus et affichant une perte de 6,4 milliards de dollars en 2025 sera capable, en cinq ans, de devenir une activité dont les revenus dépasseront ceux de la plupart des géants technologiques mondiaux actuels. À titre de comparaison, les revenus annuels de Meta s’élèvent à environ 164 milliards de dollars en 2025.

L’hypothèse centrale sous-jacente à cette prévision de Goldman Sachs est la commercialisation à grande échelle des infrastructures IA. Dans le document d’offre publique (S-1) de SpaceX, le marché potentiel total (TAM) de l’activité xAI est évalué à 26 500 milliards de dollars, soit un montant proche du PIB américain pour l’exercice fiscal 2025. Ce chiffre revêt une importance particulière : il ne définit pas un marché au niveau d’un produit spécifique, mais englobe l’ensemble des activités économiques susceptibles d’être remplacées ou améliorées par l’IA.

Conflit d’intérêts du garant : Goldman Sachs est à la fois arbitre et joueur

Le rôle joué par Goldman Sachs dans cette transaction mérite une attention particulière. Selon CNBC, Goldman Sachs est le principal garant (lead underwriter) de l’IPO de SpaceX ; Morgan Stanley, Bank of America, Citigroup et JPMorgan Chase participent également à cette opération. En tant que principal garant, la mission essentielle de Goldman Sachs consiste à aider SpaceX à mener à bien son introduction en bourse dans les meilleures conditions possibles.

D’après les données de FactSet, avec une valorisation de 1 770 milliards de dollars et un chiffre d’affaires de 18,7 milliards de dollars en 2025, le ratio cours/chiffre d’affaires (P/S) de SpaceX s’élève à environ 94. À titre de comparaison, le ratio P/S moyen de l’indice S&P 500 est d’environ 3,38 ; celui de Tesla à la fin de l’année 2025 est d’environ 16,73. Autrement dit, la valorisation proposée pour SpaceX est près de six fois supérieure à celle de Tesla, et près de 28 fois supérieure à celle de l’indice S&P 500.

Pour justifier une telle valorisation, les garants doivent démontrer aux investisseurs que les revenus connaîtront une croissance explosive. Une prévision « 100 fois en cinq ans » remplit précisément cette fonction d’argumentation circulaire.

La réalité financière de xAI : une perte de 6,4 milliards de dollars et des dépenses de 20 milliards de dollars

Le document S-1 de SpaceX révèle que l’activité xAI/IA a généré 3,2 milliards de dollars de revenus en 2025, mais enregistré une perte opérationnelle de 6,4 milliards de dollars. Cette perte provient principalement des investissements massifs en capital destinés aux infrastructures IA : les dépenses en capital liées à l’IA ont atteint environ 12,7 milliards de dollars sur l’ensemble de l’année 2025, puis 7,7 milliards de dollars rien qu’au premier trimestre 2026, soit un rythme annualisé dépassant les 30 milliards de dollars.

En ce qui concerne la structure des revenus, selon un rapport de TechCrunch, les 3,2 milliards de dollars de revenus réalisés par xAI en 2025 comprennent environ 465 millions de dollars provenant de « solutions et infrastructures IA » (dont 365 millions de dollars de revenus issus des abonnements à X et à Grok, et 88 millions de dollars provenant de licences de données), ainsi que 116 millions de dollars de revenus publicitaires. Le reste des revenus provient principalement de la location de puissance de calcul, dont le principal client est Anthropic.

Le document S-1 de SpaceX indique qu’Anthropic a signé un accord engageant le paiement mensuel de 1,25 milliard de dollars pour la location du supercalculateur Colossus 1 de xAI, situé à Memphis (composé d’environ 220 000 GPU Nvidia et d’une puissance de 300 mégawatts). Le contrat court jusqu’en mai 2029 et représente un montant total supérieur à 40 milliards de dollars. Toutefois, il comporte une clause de résiliation avec un préavis de 90 jours, permettant à l’une ou l’autre partie de se retirer à tout moment.

Au niveau des données utilisateurs, au 31 mars 2026, la plateforme X comptait environ 550 millions d’utilisateurs actifs mensuels, dont environ 117 millions utilisaient les fonctionnalités IA de Grok, tandis que le nombre d’abonnés payants s’élevait à environ 6,3 millions (dont environ 4,4 millions d’utilisateurs X Premium et environ 1,9 million d’utilisateurs SuperGrok). Le taux de pénétration payante représente donc moins de 1 % du nombre total d’utilisateurs de X.

Le coup d’arrêt de Morningstar : une valeur juste de 780 milliards de dollars, soit moins de la moitié de la valorisation cible de l’IPO

Dans la même semaine où Goldman Sachs présentait aux investisseurs son « scénario de croissance IA », l’institution indépendante d’études financières Morningstar a rendu un jugement radicalement différent.

Le 3 juin, CNBC rapportait que Nicolas Owens, analyste chez Morningstar, avait estimé la valeur juste de SpaceX à 780 milliards de dollars, soit moins de la moitié de la valorisation cible de 1 770 milliards de dollars retenue pour l’IPO. Selon le modèle d’actualisation des flux de trésorerie de Morningstar, la valorisation des activités principales (lancements de fusées + Starlink) s’élève à environ 611 milliards de dollars, tandis que l’activité IA n’apporte qu’environ 170 milliards de dollars (sur la base d’une analyse probabiliste par scénarios).

Owens affirme clairement que Grok ne fait pas partie des laboratoires IA les plus avancés actuellement, et souligne que l’avenir de cette activité dépend de technologies non encore éprouvées, telles que les centres de données orbitaux. Morningstar a réalisé trois simulations de scénarios pour l’activité IA : dans le scénario le plus optimiste, les infrastructures IA pourraient créer une valeur d’environ 1 300 milliards de dollars, mais sa probabilité de réalisation n’est que de 7 % ; le scénario d’« immobilisation » (stranded assets), quant à lui, a une probabilité élevée de 43 % et entraînerait une destruction de valeur supérieure à 81 milliards de dollars.

Morningstar ajoute que, à court terme, en raison d’une faible proportion d’actions cotées et de la forte crédibilité du consortium de garants, le cours de l’action pourrait connaître une hausse, voire une envolée. Toutefois, « les investisseurs à long terme auront l’opportunité d’acheter avec une marge de sécurité accrue ».

L’enjeu central du désaccord du marché : achetez-vous une société de lanceurs ou une société IA ?

L’écart de valorisation d’un millier de milliards de dollars entre Goldman Sachs et Morningstar reflète fondamentalement une confrontation entre deux récits distincts.

Le récit de Goldman Sachs est le suivant : SpaceX n’est plus une société de lanceurs, mais une entreprise spécialisée dans les infrastructures IA, dotée d’une capacité unique de déploiement orbital. Le document S-1 révèle que SpaceX a demandé l’autorisation de lancer jusqu’à 1 million de satellites-centres de données spatiaux, dont le déploiement pourrait commencer dès 2028. Si la puissance de calcul orbitale devient une réalité, SpaceX disposera d’un avantage physique en matière d’infrastructures que nul autre acteur IA ne pourra reproduire.

Le récit de Morningstar, en revanche, est le suivant : Starlink et les lancements de fusées constituent les actifs fondamentaux de SpaceX, déjà correctement valorisés. L’activité IA souffre actuellement de pertes importantes, d’un taux de conversion très faible vers des abonnements payants, et fait face à une concurrence acharnée de la part d’OpenAI et d’Anthropic. Par ailleurs, la faisabilité scientifique et économique des centres de données orbitaux demeure fortement incertaine.

Al Jazeera rapporte que SpaceX a enregistré une perte nette de 4,9 milliards de dollars en 2025, puis une perte nette de 4,3 milliards de dollars au premier trimestre 2026, portant les pertes cumulées à 41,3 milliards de dollars. Yip, analyste chez IG, compare SpaceX à Tesla lors de son introduction en bourse en 2010 : cette dernière était alors également une entreprise déficitaire, et ce n’est qu’en 2013, après avoir enregistré pour la première fois un bénéfice, que son cours de bourse a véritablement décollé. Les investisseurs de SpaceX font un pari similaire — mais à une échelle plusieurs ordres de grandeur supérieure.

Le roadshow de SpaceX a débuté le 4 juin, la fixation du prix d’émission est prévue le 11 juin, et la cotation sur le Nasdaq aura lieu le 12 juin sous le code boursier SPCX. Le « gâteau » dessiné par Goldman Sachs sera-t-il effectivement réalisé ? Le marché rendra rapidement son premier verdict.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News