Étude approfondie du plus grand IPO de l’histoire : logique d’évaluation de SpaceX / xAI, structure des achats passifs et voies d’accès via la tokenisation

TechFlow SélectionTechFlow Sélection

Étude approfondie du plus grand IPO de l’histoire : logique d’évaluation de SpaceX / xAI, structure des achats passifs et voies d’accès via la tokenisation

Le point d’entrée liquide actuellement le plus avantageux en termes de rapport qualité-prix est Bitget preSPAX, coté à 650 $, avec une valorisation implicite de 1,54 billion de dollars, inférieure à celle de tous les comparables.

Auteur : Bitget

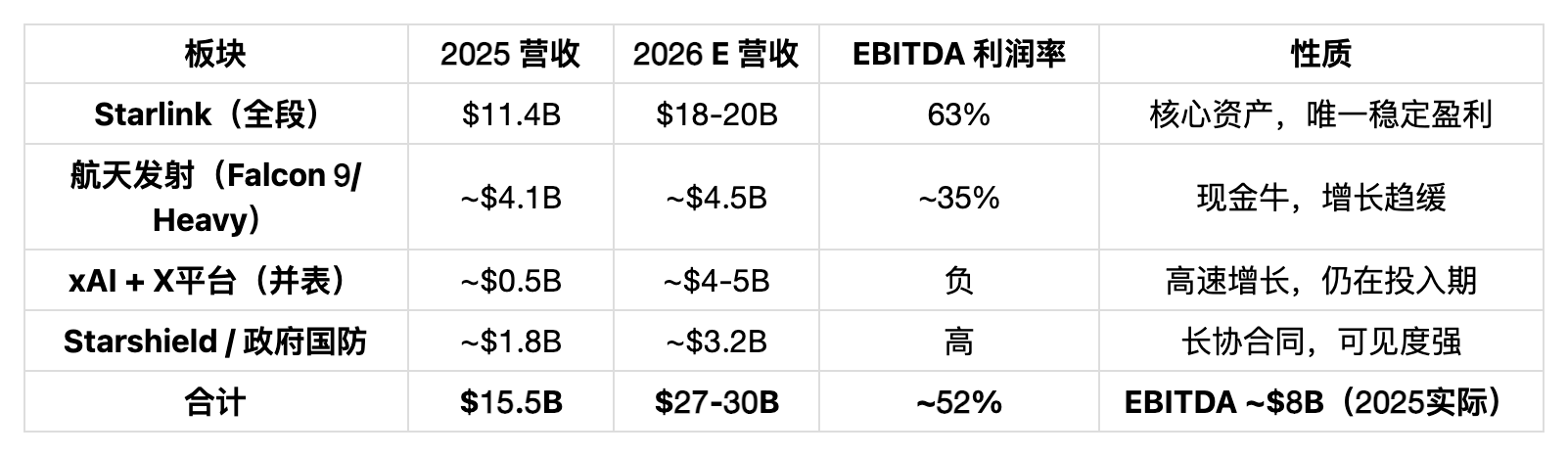

SpaceX devrait générer un chiffre d’affaires de 15,5 milliards de dollars et un EBITDA de 8 milliards de dollars en 2025. Starlink est actuellement le réseau satellitaire mondial le plus rentable. Après son intégration à xAI, l’entreprise possède désormais simultanément une capacité de lancement, une bande passante mondiale en orbite basse et une capacité d’inférence IA — ces trois éléments forment une boucle fermée complète pour sa stratégie de « centre de données orbitaux ». L’objectif de valorisation de 1,75 billion de dollars pour son introduction en bourse (IPO) repose sur des fondamentaux solides, tandis que les mécanismes d’intégration aux indices généreront, après la cotation, des achats structurels soutenus et récurrents. Le point d’entrée liquide actuellement le plus avantageux est Bitget preSPAX, coté 650 dollars, ce qui implique une valorisation implicite de 1,54 billion de dollars — inférieure à toutes les références comparables.

Qu’est-ce que SpaceX ? Trois fossés défensifs, une boucle verticale fermée

L’activité de SpaceX ne peut être appréhendée au travers d’un seul cadre analytique. Elle est simultanément une société de fusées (part de marché commerciale mondiale > 60 %), un opérateur satellitaire (plus de 9 millions d’utilisateurs Starlink, couvrant plus de 100 pays), un sous-traitant de la défense (contrats Starshield et Space Force), et, depuis février 2026, une entreprise d’intelligence artificielle (xAI intégrée en consolidation intégrale). Ces quatre identités ne sont pas juxtaposées : elles entretiennent des relations stratégiques de dépendance explicites.

Falcon 9 est une vache à lait, non un moteur de croissance. En 2025, environ 130 lancements sont prévus, avec un prix commercial unitaire compris entre 67 et 97 millions de dollars, et une part de marché supérieure à 60 %. Toutefois, cette activité a presque atteint son plafond de croissance, et Starship, une fois mature, exercera une concurrence interne. Sa valeur réside dans le flux de trésorerie continu qu’elle génère, permettant de financer les dépenses en capital de l’ensemble du groupe.

Starlink constitue l’actif central actuel. En 2025, ses revenus s’élèvent à 11,4 milliards de dollars, avec un taux de marge EBITDA de 63 % — c’est le seul segment opérationnel capable, à lui seul, de justifier une valorisation indépendante. Le nombre d’utilisateurs passe de 4,5 millions début 2025 à plus de 9 millions fin 2025, puis dépasse les 10 millions en février 2026. Sa structure de revenus comporte trois niveaux : accès grand public (120 dollars/mois), entreprises / maritime / aéronautique (à partir de 5 000 dollars/mois), et gouvernement/défense (Starshield, contrats à long terme). Selon les prévisions de Quilty Space, le chiffre d’affaires global de Starlink atteindra 20 milliards de dollars en 2026, avec un EBITDA d’environ 14 milliards de dollars. Cette projection repose sur la montée en puissance de la connectivité directe aux téléphones portables (D2C) et la pénétration continue des entreprises — il ne s’agit pas d’hypothèses spéculatives.

xAI est la source de la prime de plateforme, non d’une bulle de valorisation. Suite à son intégration en consolidation, SpaceX intègre une base d’utilisateurs actifs mensuels (MAU) de Grok de 64 millions, un chiffre d’affaires récurrent annuel (ARR) issu de la publicité et des abonnements sur la plateforme X supérieur à 3,3 milliards de dollars, ainsi que la stratégie complète de Musk en matière de puissance de calcul IA. Le ratio d’échange de 0,1433 implique une intégration de xAI à une valorisation de 250 milliards de dollars — ce montant, comparé aux valorisations d’Anthropic (6,15 milliards de dollars pour un ARR de 3 milliards de dollars) et d’OpenAI (157 milliards de dollars pour un ARR de 11 milliards de dollars), reflète une prime justifiée par les revenus issus de la plateforme X et la croissance rapide de Grok, et non par une simple narration.

Les ressources fréquentielles et orbitales constituent un actif invisible, non comptabilisé dans les états financiers. L’acquisition, en 2025, des actifs fréquentiels d’EchoStar pour 17 milliards de dollars sécurise les autorisations réglementaires nécessaires au déploiement de la connectivité directe aux téléphones portables (Direct-to-Cell). La procédure d’attribution des droits d’utilisation des fréquences par la FCC a évolué d’un système « premier arrivé, premier servi » vers un système d’enchères ; la position anticipée de SpaceX constitue donc une barrière concurrentielle face à une régulation de plus en plus stricte. Le plafond du contrat PLEO avec la Space Force s’élève à 13 milliards de dollars sur dix ans, tandis que le contrat de communication militaire avec l’Ukraine, signé avec le Pentagone, est de 537 millions de dollars — la nature stratégiquement irremplaçable de ces commandes gouvernementales dépasse largement leur valeur commerciale pure.

Centre de données orbitaux : lorsque le goulot d’étranglement de l’IA passe de la puissance de calcul à l’énergie électrique

Entre 2025 et 2026, la première contrainte matérielle rencontrée par le développement de l’IA ne sera pas les puces, mais bien l’électricité. La construction des réseaux de transport d’électricité aux États-Unis prend 10 à 15 ans, tandis que les infrastructures de distribution sont gravement obsolètes ; le choix des sites des centres de données est de plus en plus conditionné par la capacité du réseau électrique, et non par la géographie ou la disponibilité de la main-d’œuvre. Huang Renxun (Jensen Huang) et Sam Altman ont tous deux mentionné à plusieurs reprises cette contrainte — ce n’est pas une simple plainte, mais une contrainte réelle qui oriente les décisions d’allocation de capital.

Le point de départ logique du « centre de données orbitaux » (ODC) est la levée de contraintes physiques, et non une démonstration technologique spectaculaire. Le déploiement de nœuds de calcul en orbite géostationnaire ou en orbite basse permet de contourner trois contraintes fondamentales du réseau électrique terrestre : la capacité électrique, le refroidissement, et la conformité aux exigences de souveraineté des données.

Découverte centrale d’un article de Google publié en 2025 : Si le coût de lancement en orbite basse (LEO) descend en dessous de 200 dollars par kilogramme, le coût énergétique d’un centre de données orbitaux se situe entre 810 et 7 500 dollars par kW/an, ce qui le place dans la même fourchette que celui des centres de données terrestres (570 à 3 000 dollars par kW/an). Le seuil de faisabilité économique est donc désormais atteint. L’objectif de coût de Starship est de 100 dollars par kilogramme.

La densité énergétique spatiale est nettement supérieure à celle observée sur Terre. L’irradiation solaire reçue en orbite géostationnaire est environ 1,4 fois supérieure au pic terrestre, sans atténuation atmosphérique ; en orbite basse, la production d’électricité pourrait théoriquement être continue sur 24 heures (contre moins de 4 heures par jour pour le photovoltaïque terrestre). Le refroidissement s’appuie sur le rayonnement dans le vide plutôt que sur des systèmes mécaniques, et les systèmes thermiques peuvent être conçus spécifiquement pour l’environnement orbital, sans dépendre des infrastructures climatiques terrestres.

La faisabilité technique est déjà prouvée, ce n’est pas une hypothèse. En 2025, Google a utilisé des TPU cloud V6e Trillium associés à des serveurs AMD afin de réaliser des tests d’effets de dose totale (TID) et d’événements monoparticulaires (SEE). Les conclusions indiquent que, hormis un désordre temporaire observé sur les mémoires HBM à une dose de 2 krad (Si), le calcul bout-en-bout fonctionne normalement. Or, 2 krad représente déjà trois fois la limite minimale requise, ce qui signifie que les puces IA commerciales, avec un blindage adéquat, sont capables de fonctionner en orbite. Il s’agit d’un article de recherche de niveau Google Research, non d’un simple diaporama de Musk.

SpaceX est déjà passée à l’action. À la fin de 2025, elle a déposé une demande auprès de la FCC pour un système de centres de données orbitaux couvrant jusqu’à 1 million de satellites. Musk a publiquement annoncé que les lancements de satellites dédiés à l’IA débuteraient dans un délai de deux à trois ans. Parallèlement, SpaceX développe une capacité industrielle massive de fabrication de panneaux solaires, avec un objectif de production de 100 GW, afin de préparer la chaîne d’approvisionnement nécessaire au déploiement à grande échelle de champs photovoltaïques orbitaux.

Les défis techniques actuels sont réels et doivent être explicités :

Chacun de ces défis possède, en principe, une solution technique connue ; aucun ne dépend d’une loi physique encore inconnue. Comparé à la technologie des fusées réutilisables avant 2015, où les sceptiques jugeaient la récupération du premier étage « théoriquement possible, mais techniquement irréaliste », SpaceX a réalisé la première récupération en mer en 2016, puis commencé à réutiliser effectivement les premiers étages dès 2017. Certes, les défis techniques liés aux ODC sont plus complexes, mais les ressources dont dispose aujourd’hui SpaceX dépassent largement celles dont elle disposait en 2015 : la plus grande expérience mondiale dans l’exploitation de constellations satellitaires, le système de lancement le moins coûteux au monde, et désormais, avec l’intégration de xAI, des capacités d’ingénierie IA renforcées.

Encore plus crucial : l’unicité. Aucune autre entreprise ne réunit simultanément : une capacité de lancement à grande échelle et à faible coût (Starship), un réseau mondial de bande passante en orbite basse (Starlink, plus de 6 000 satellites), des modèles et capacités d’inférence IA (xAI/Grok), et une expérience opérationnelle en orbite (gestion en temps réel de milliers de satellites). Amazon dispose certes de Kuiper et d’AWS, mais dépend entièrement de tiers pour ses lancements, ce qui rend son coût incontrôlable. Google, quant à elle, ne possède aucune capacité de lancement, et s’est stratégiquement liée à SpaceX en tant qu’actionnaire minoritaire à hauteur de 5 %. Ce modèle de combinaison ne repose pas sur un avantage technologique isolé, mais sur une intégration verticale qui le rend irréplicable.

La contribution des ODC à la valorisation actuelle doit être comprise comme celle d’une option « dans la monnaie », et non comme celle d’une actualisation de revenus provenant d’une activité principale. Même si les ODC ne venaient jamais à se concrétiser, les flux de trésorerie générés par Starlink suffiraient à justifier une valorisation supérieure à 1 000 milliards de dollars. Les ODC constituent la source de la valeur optionnelle qui permettrait à la valorisation de SpaceX d’évoluer vers 1 750 milliards de dollars, voire davantage — or, une caractéristique essentielle d’une option est que, plus le délai diminue et plus le degré de maturité technologique augmente, plus sa valeur devient certaine.

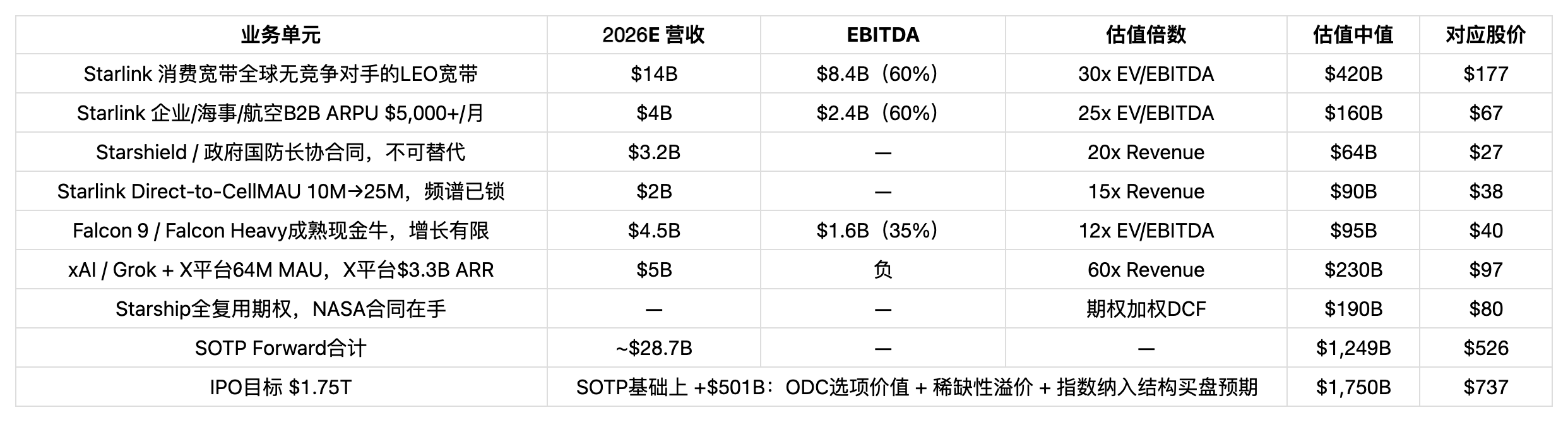

Valorisation par segments : la valorisation cible de 1,75 milliard de dollars repose-t-elle sur des fondamentaux solides ?

Une valorisation de 1 750 milliards de dollars correspond à un cours de 737 dollars par action, soit une prime de 40 % par rapport au point d’ancrage post-intégration de 527 dollars. La valorisation par somme des parties (SOTP) ci-dessous repose sur les données financières prévisionnelles pour 2026, afin d’évaluer si le prix cible de l’IPO se situe dans une fourchette raisonnable, et non pour réaffirmer le point d’ancrage historique de l’intégration.

xAI est valorisée à 60 fois ses revenus, sur la base suivante : Anthropic (6,15 milliards de dollars pour un ARR de 3 milliards de dollars, soit un multiple de 20x), OpenAI (157 milliards de dollars pour un ARR de 11 milliards de dollars, soit un multiple de 14x). Compte tenu de la croissance plus rapide d’xAI et du soutien apporté par les flux de trésorerie issus de la plateforme X, un multiple de 60x constitue une borne supérieure raisonnable. La valeur de l’option Starship est estimée à 190 milliards de dollars : hypothèse d’une probabilité de 30 % de réussite commerciale complète de la réutilisation, avec une contribution potentielle à la valorisation de 630 milliards de dollars dans le scénario de succès, actualisée à 190 milliards de dollars.

La valeur médiane SOTP forward s’élève à 1 250 milliards de dollars (526 dollars/action), ce qui coïncide parfaitement avec le point d’ancrage post-intégration — cela confirme que la valorisation post-intégration était ancrée sur des fondamentaux, et non sur une prime spéculative. Le prix cible de l’IPO, fixé à 1 750 milliards de dollars, ajoute donc environ 500 milliards de dollars à la valorisation SOTP de base, ce qui nécessite trois types de justification :

Premièrement, la valeur optionnelle réelle des ODC. Si Starship parvient à réduire le coût de lancement à 100 dollars par kilogramme, la faisabilité économique des ODC a déjà été démontrée dans l’article de Google. Historiquement, les marchés accordent souvent une prime optionnelle aux infrastructures de plateforme monopolistiques (AWS, ou Starlink lui-même), prime qui s’intègre généralement à la valorisation cinq à sept ans avant la concrétisation effective. Une prime optionnelle allant de 30 à 50 milliards de dollars pour les ODC n’est donc pas excessive.

Deuxièmement, une prime liée à la rareté du titre sur le marché. SpaceX est le seul actif cotable publiquement réunissant à la fois des infrastructures spatiales, un réseau mondial de communications et des capacités IA. Une telle rareté s’est toujours traduite, historiquement, par une prime supplémentaire. Palantir (données gouvernementales + IA) bénéficie depuis longtemps d’un multiple de chiffre d’affaires compris entre 40x et 70x — non pas en raison de sa vitesse de croissance, mais parce qu’il n’existe aucun substitut.

Troisièmement, l’actualisation anticipée des achats passifs structurels. Ce point sera développé plus en détail dans la section suivante, mais son principe fondamental est le suivant : l’intégration aux indices passifs générera, après la cotation, des achats obligatoires représentant des centaines de milliards de dollars, et les marchés intègrent déjà cette dynamique dans le prix de l’IPO.

Jugement synthétique : Une valorisation de 1 750 milliards de dollars est défendable dans le cadre d’une valorisation forward 2026E ; la prime est clairement justifiée, et n’est pas arbitrairement fixée. Un objectif haut de gamme de 2 000 milliards de dollars nécessiterait soit une surperformance de Starlink en 2026E, soit une accélération du déploiement des ODC — sa probabilité est inférieure à celle du scénario de base.

Pourquoi le prix de l’IPO ne marquera pas un sommet : le mécanisme des achats passifs structurels

Un investisseur actif peut choisir de ne pas acheter, mais un fonds indiciel passif n’a pas ce choix. Lorsque SpaceX sera intégrée au Nasdaq 100 et au S&P 500, tous les fonds suivant ces indices devront impérativement y allouer une proportion déterminée — sans exception, sans possibilité de choisir le moment opportun. C’est là une différence structurelle clé entre l’IPO de SpaceX et une introduction en bourse classique.

Le Nasdaq a approuvé, au premier trimestre 2026, la révision de la règle SR-NASDAQ-2026-004 (entrée en vigueur le 1er mai), selon laquelle toute nouvelle société cotée dont la capitalisation boursière figure parmi les 40 premières du Nasdaq 100 fait l’objet d’une évaluation au 7e jour de cotation, puis est intégrée de façon obligatoire au 15e jour. Avec une capitalisation de 1 750 milliards de dollars, SpaceX figurera parmi les cinq premières capitalisations mondiales — son inclusion est donc inévitable.

Cette nouvelle règle introduit également un coefficient de faible liquidité : lorsque la part du flottant accessible au public est inférieure à 20 %, le poids dans l’indice est calculé en appliquant un coefficient multiplicateur maximal de 5. Si SpaceX conserve un contrôle majoritaire et ne met à disposition du marché que 5 % de ses actions, son poids dans l’indice sera calculé comme s’il s’agissait d’un flottant équivalent à 25 % de sa capitalisation. Cela signifie que la demande d’allocation des fonds suivant l’indice QQQ (actif géré de 372,5 milliards de dollars), par exemple, pourrait dépasser de loin la quantité réelle d’actions disponibles sur le marché.

1. Cotation initiale (prévue en juin 2026)

Cotation au Nasdaq à une valorisation de 1 750 milliards de dollars. La part réservée aux particuliers est de 30 % (record historique). Musk conserve la quasi-totalité du capital afin de maintenir le contrôle, ce qui entraîne une très faible liquidité du flottant.

2. 7e jour de cotation : déclenchement de l’évaluation d’intégration à l’indice

La capitalisation boursière, parmi les cinq premières mondiales, garantit sans conteste le passage de l’évaluation pour intégration au Nasdaq 100. Le mécanisme du coefficient de faible liquidité est activé, multipliant par cinq le poids effectif dans l’indice.

3. 15e jour de cotation : achat obligatoire synchronisé de la totalité des fonds passifs

Les fonds QQQ, QQQM et tous les autres fonds suivant l’indice Nasdaq 100 exécutent simultanément leurs ordres d’allocation. Pour libérer les fonds nécessaires, ils doivent vendre simultanément environ 100 milliards de dollars d’actions existantes, notamment NVDA, AAPL et MSFT. Steve Sosnick (Interactive Brokers) : « Tout le monde achète en même temps — alors, qui sera le vendeur naturel ? »

4. Cinq mois plus tard : fin de la période de verrouillage — le plancher des cours est déjà établi

Lorsque la période de verrouillage de 180 jours applicable aux initiés expire, les fonds indiciels auront déjà constitué leurs positions à un cours élevé. Les achats passifs créent ainsi un soutien structurel des cours, permettant aux initiés de réduire progressivement leurs participations. Il ne s’agit pas de manipulation, mais d’un mécanisme inhérent au système.

Référence historique avec Tesla : Après l’annonce, en novembre 2020, de l’intégration de Tesla à l’indice S&P 500, le cours de l’action a grimpé de 57 % dans les trente jours précédant l’intégration. Au moment de l’intégration, sa valorisation équivalait à la somme des capitalisations boursières des neuf plus grands constructeurs automobiles mondiaux, avec un ratio Cours/Bénéfice (PER) de plusieurs centaines de fois. Dans les six mois suivants, le cours a reculé d’environ 10 % — mais ce recul était dû à une valorisation initiale extrêmement élevée, et non à un dysfonctionnement du mécanisme d’intégration aux indices. Les fondamentaux de SpaceX sont nettement plus solides que ceux de Tesla en 2020, et son EBITDA est positif.

Torsten Slok, économiste en chef d’Apollo, estime que, si SpaceX et OpenAI étaient cotés simultanément, la pondération cumulée des dix plus grandes capitalisations boursières de l’indice S&P 500 passerait d’environ 40 % à près de 50 %. Ce phénomène de concentration conduit les fonds indiciels à agir comme des amplificateurs des titres les plus lourds — et SpaceX sera, pendant plusieurs années, le nouvel actif le plus important ajouté à l’indice.

Google détient environ 5 % du capital de SpaceX, soit plus de 100 milliards de dollars à une valorisation de 2 000 milliards de dollars. Google n’est pas un actionnaire passif : en 2025, elle a signé avec SpaceX un accord à long terme pour le retour des données et le calcul périphérique, et a déjà lancé la version préliminaire d’« Anthos Space Edge », qui route les tâches d’inférence IA vers la zone de couverture satellitaire basse la plus proche. Les actifs orbitaux de SpaceX sont ainsi intégrés à la couche physique de l’écosystème Google Cloud — ce rapprochement stratégique constitue un soutien crédible à la valorisation post-cotation.

Entrée avant cotation : trois canaux de découverte des prix et analyse de la tarification

Actuellement, trois canaux offrent un accès pré-marché à SpaceX. Point d’ancrage central : 526,7 dollars/action = 1 250 milliards de dollars (valorisation post-intégration), capital social total de 2,374 milliards d’actions. L’analyse ci-dessous porte sur la tarification, la structure et le potentiel haussier de chaque canal.

BITGET IPO PRIME · Titrisation · Recommandé : preSPAX à 650 dollars

Valorisation implicite : 1 540 milliards de dollars

Mise en ligne le 21 avril

Écart par rapport à l’objectif bas de l’IPO : +13,4 %

Écart par rapport à l’objectif haut de l’IPO : +29,7 %

Appui de Republic, indice de référence lié à la performance de SpaceX après sa cotation publique. À 650 dollars, c’est le prix d’entrée le plus bas disponible sur tous les canaux négociables, inférieur à celui d’Hiive (actions privées, 663 dollars) et à celui de PreStocks (actif synthétique, 709 dollars), sans exigence de statut d’investisseur qualifié. L’exposition économique suit directement le cours de marché public une fois SpaceX cotée.

Actions réelles · Réservé aux investisseurs qualifiés uniquement : Hiive à 663 dollars

Valorisation implicite : 1 570 milliards de dollars

Plus de 100 mandats actifs

Écart par rapport à l’objectif bas de l’IPO : +11,2 %

Écart par rapport à l’objectif haut de l’IPO : +27,1 %

Transfert réel d’actions, plateforme de capital-investissement privé offrant la meilleure liquidité. Frais de transaction de 3 à 5 %, période de verrouillage variable selon la structure de détention. Prix supérieur de 13 dollars à preSPAX, mais confère les droits d’actionnaire directs. Réservé exclusivement aux investisseurs qualifiés.

Actif synthétique · Chaîne SOLANA : PreStocks à 709 dollars

Valorisation implicite : 1 680 milliards de dollars

Sommet historique (ATH) : 884 dollars (29 janvier)

Écart par rapport à l’objectif bas de l’IPO : +3,9 %

Écart par rapport à l’objectif haut de l’IPO : +18,9 %

Capitalisation boursière : 4,7 millions de dollars, volume quotidien : 840 000 dollars — liquidité extrêmement faible. Le prix est déjà supérieur de 59 dollars à preSPAX, et ne se situe qu’à 4 % de l’objectif bas de l’IPO. Il avait atteint 884 dollars le 29 janvier, impliquant une valorisation de 2 100 milliards de dollars, avant de corriger jusqu’à son niveau actuel. Ce prix ne reflète pas les fondamentaux, mais l’humeur d’un petit cercle d’acteurs sur la chaîne Solana.

Conclusion sur la tarification : preSPAX à 650 dollars est le seul canal parmi les trois à remplir simultanément les deux critères suivants : « prix le plus bas » et « liquidité acceptable ». Comparé à Hiive : il est moins cher de 13 dollars (–2 %) et ne requiert pas de statut d’investisseur qualifié. Comparé à PreStocks : il est moins cher de 59 dollars (–8,3 %), offre un potentiel haussier supérieur de 9,5 points de pourcentage, et présente une liquidité plus fiable (appui de Republic contre un jeton spontané sur la chaîne Solana). Après l’IPO, le règlement de preSPAX sera indexé sur le cours de marché public de SpaceX, avec une trajectoire de rendement économique claire.

Analyse de scénarios et hypothèses clés

Scénario pessimiste : 421 à 527 dollars

1 000 à 1 250 milliards de dollars

Échecs répétés de Starship, chiffre d’affaires 2026E des API entreprises d’xAI inférieur à 1,5 milliard de dollars, risques politiques liés à Musk affectant le renouvellement des contrats gouvernementaux, ralentissement macroéconomique conduisant à une sous-évaluation lors de l’IPO. La valorisation revient alors à la valeur fondamentale SOTP, avec les revenus Starlink de 11,4 milliards de dollars maintenant un plancher de 1 000 milliards de dollars. Depuis preSPAX à 650 dollars : baisse potentielle de –20 % à –30 %.

Scénario optimiste : 843 à 950 dollars

2 000 à 2 250 milliards de dollars

Surperformance de Starlink atteignant 20 milliards de dollars, accomplissement d’une étape clé de réutilisation complète de Starship durant la tournée de présentation à des investisseurs, annonce du premier contrat commercial ODC, convergence entre enthousiasme des particuliers et achats passifs. Depuis preSPAX à 650 dollars : hausse potentielle de +30 % à +46 %.

Principaux risques baissiers : ① Accident majeur impliquant Starship (probabilité d’impact la plus élevée) ; ② Dégradation continue des relations entre Musk et Trump, affectant les contrats gouvernementaux ; ③ Contestation, au niveau du Congrès, de la révision des règles d’indexation du Nasdaq ; ④ Resserrage brutal des conditions macroéconomiques entraînant la fermeture du marché global des IPO. La probabilité d’occurrence isolée de chacun de ces risques est relativement faible, mais leur survenue conjointe aurait un impact significatif.

Le présent rapport est destiné à un usage interne à des fins de recherche et ne constitue pas un conseil en investissement. Les produits titrisés (preSPAX, PreStocks) ne confèrent aucun droit d’actionnaire, ni droit de vote, ni droit à dividendes ; leur rendement économique est indexé sur un indice de référence, et leur mécanisme de règlement dépend de la solvabilité de la plateforme. Les actions privées (Hiive) sont réservées aux investisseurs qualifiés ou accrédités, avec des frais de transaction de 3 à 5 % et une période de verrouillage dépendant de la structure de détention. Le document S-1 de SpaceX est actuellement soumis à un examen confidentiel ; la valorisation, la date et la structure de l’IPO restent susceptibles de modifications. La notation TRL (niveau de maturité technologique) est le jugement indépendant de l’analyste, fournie à titre indicatif uniquement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News