Rapport quotidien Bitget UEX | Huang Renxun lance NemoClaw, l’AIE peut encore mobiliser davantage de réserves pétrolières, le bitcoin retrouve les 75 000 dollars

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Huang Renxun lance NemoClaw, l’AIE peut encore mobiliser davantage de réserves pétrolières, le bitcoin retrouve les 75 000 dollars

Le marché dans son ensemble adopte une attitude prudente mais optimiste ; les institutions recommandent de suivre attentivement les répercussions en chaîne de la réunion de la Réserve fédérale américaine (Fed) sur les actifs mondiaux.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Le gouvernement Trump demande à un juge de réexaminer sa décision d’annuler la convocation de Jerome Powell devant un grand jury

- Les avocats du gouvernement Trump ont demandé à un tribunal de réexaminer la décision annulant la convocation du président de la Fed, Jerome Powell, devant un grand jury. Cette démarche pourrait retarder la nomination de Philip Jefferson à la tête de la Fed.

- Plusieurs sénateurs républicains influents ont évoqué à plusieurs reprises cette affaire, mettant en lumière le risque d’ingérence politique dans les nominations à la Fed.

- Cette initiative accroît les inquiétudes des marchés quant à l’indépendance de la Fed, pouvant amplifier à court terme la volatilité du dollar et modifier les anticipations des investisseurs sur la trajectoire des taux d’intérêt.

Matières premières internationales

Trump laisse entendre qu’il envisage une attaque contre les infrastructures pétrolières iraniennes de l’île de Kharg ; l’Agence internationale de l’énergie (AIE) indique qu’elle peut libérer davantage de réserves pétrolières

- Trump a averti que les oléoducs iraniens de l’île de Kharg pourraient être visés, tandis que les États-Unis auraient déjà frappé plus de 7 000 cibles iraniennes. L’Iran a répondu qu’il riposterait et ciblerait les actifs américains au Moyen-Orient.

- L’AIE précise que l’actuelle opération de libération d’urgence n’a réduit les réserves que de 20 % et qu’elle pourrait y recourir davantage si nécessaire, tout en étudiant des mesures axées sur la demande afin de garantir la sécurité énergétique.

- L’escalade des tensions géopolitiques accroît le risque de hausse des cours du pétrole, ce qui pourrait renforcer les anticipations d’inflation mondiale. À court terme, cela serait favorable aux actions du secteur énergétique mais défavorable à l’ensemble des marchés boursiers.

Le plus grand exportateur mondial de bauxite envisage de restreindre ses exportations

- La Guinée discute avec les exploitants miniers de la possibilité de limiter les volumes de bauxite mis sur le marché afin d’éviter une nouvelle baisse des prix ; ses exportations ont atteint 183 millions de tonnes l’an dernier, soit une hausse de plus de 25 % par rapport à l’année précédente.

- Cette mesure s’inscrit dans la lignée des quotas d’exportation imposés par la RDC pour le cobalt et de l’interdiction d’exportation du lithium décrétée au Zimbabwe, visant à stabiliser les revenus des entreprises et les recettes fiscales publiques.

- Les restrictions sur les exportations de matières premières risquent d’aggraver les tensions sur la chaîne d’approvisionnement mondiale, stimuler une remontée des cours de l’aluminium et exercer une pression sur les coûts des industries aval, notamment l’automobile et la construction.

Politiques macroéconomiques

La Securities and Exchange Commission (SEC) envisage d’abolir l’obligation de publication trimestrielle des résultats pour les sociétés cotées

- La SEC prépare une proposition permettant aux sociétés cotées de choisir de publier leurs résultats semestriellement plutôt que trimestriellement, avec une publication attendue dès le mois prochain.

- Cette mesure vise à alléger la charge administrative pesant sur les entreprises, mais pourrait réduire la transparence des marchés.

- Une assouplissement des exigences de publication pourrait améliorer la flexibilité opérationnelle des entreprises, mais accroîtrait également le risque d’asymétrie informationnelle pour les investisseurs, susceptible de provoquer une volatilité accrue à court terme.

Goldman Sachs alerte sur la persistance des ventes forcées liées aux stratégies CTA

- Selon Goldman Sachs, les stratégies CTA devraient encore générer des ventes d’actions mondiales estimées entre 69 et 70 milliards de dollars sur la semaine, et entre 98 et 100 milliards de dollars sur un mois ; les marchés américains sont les plus exposés, en raison d’un basculement négatif des signaux de tendance.

- À surveiller ce vendredi, « triple witching day », avec l’échéance de 1 300 milliards de dollars d’options ; les stratégies privilégiant un portefeuille « stagflation » — achats d’actions liées aux matières premières et aux valeurs défensives, ventes d’actions semi-conducteurs — sont jugées attractives.

- Cet avertissement sur les ventes forcées renforce les anticipations de correction des marchés, poussant potentiellement les capitaux vers des actifs défensifs et amplifiant la volatilité.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : baisse de 0,12 % à 5 000 USD l’once, sous pression persistante liée au rebond du dollar et à l’atténuation des anticipations d’inflation.

- Argent au comptant : baisse de 0,55 % à 80,19 USD l’once, affecté par la faiblesse de la demande industrielle et par le repli généralisé des métaux précieux.

- Pétrole brut WTI : hausse de 2,66 % à 94,92 USD le baril, porté par une stabilisation des évaluations géopolitiques.

- Pétrole brut Brent : hausse de 2,01 % à 102,87 USD le baril, soutenu par une atténuation des inquiétudes concernant l’offre mondiale.

- Indice du dollar américain : hausse de 0,11 % à 99,93, tiré par les anticipations relatives à la politique monétaire de la Fed.

Performance des cryptomonnaies

- BTC : hausse de 3,8 % sur 24 heures, poursuivant sa progression vers environ 75 200 USD, porté par des liquidations massives de positions courtes et par des achats institutionnels.

- ETH : hausse de 8,4 % sur 24 heures, forte progression vers environ 2 350 USD, tirée par la dynamique générale du marché.

- Capitalisation boursière totale des cryptomonnaies : hausse d’environ 3,6 % sur 24 heures, atteignant 2,65 billions de dollars, portée par l’apaisement des tensions autour des cours du pétrole, améliorant ainsi le moral global des marchés.

- Liquidations sur les marchés : montant total des liquidations sur 24 heures : 571 millions de dollars, dont 124 millions de dollars de positions longues et 447 millions de dollars de positions courtes.

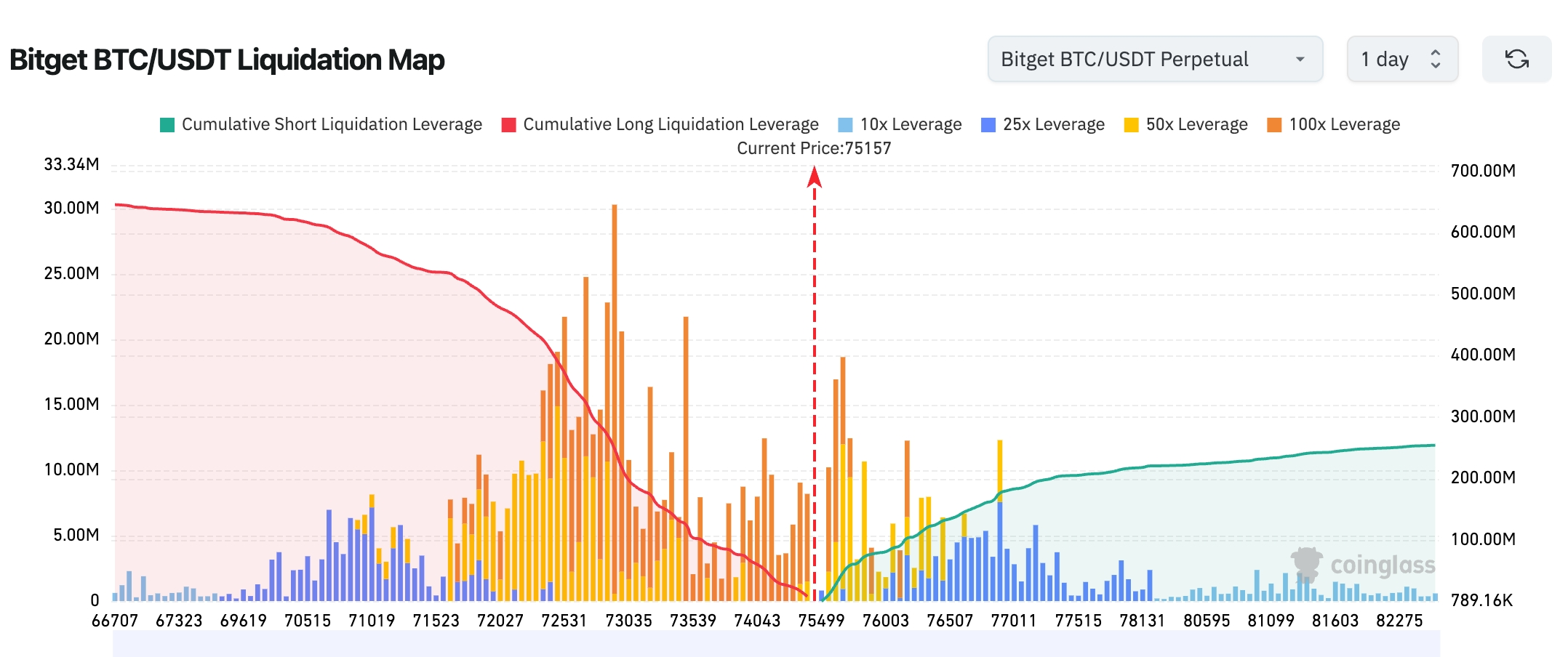

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 75 200 USD. Une zone de liquidation dense de positions longues se concentre entre 72 000 et 74 000 USD ; un retour dans cette fourchette pourrait déclencher une série de liquidations en chaîne et accentuer la pression baissière. En revanche, une zone de liquidation dense de positions courtes existe entre 76 000 et 78 000 USD ; une poursuite de la hausse au-delà de ce niveau pourrait provoquer un « short squeeze » et propulser davantage la hausse.

- Flux nets des ETF actions BTC/ETH au comptant : flux net positif de 60 millions de dollars pour les ETF BTC au comptant sur 24 heures ; flux net positif de 19,7 millions de dollars pour les ETF ETH au comptant sur 24 heures.

- Flux nets des achats/ventes de BTC au comptant : entrées de 3,454 milliards de dollars la veille, sorties de 3,216 milliards de dollars, soit un flux net positif de 237 millions de dollars.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : hausse de 0,83 % à 46 946,41 points, mettant fin à une série de baisses récentes, porté par un rebond des secteurs technologique et énergétique.

- S&P 500 : hausse de 1,01 % à 6 699,38 points, marquée par un leadership des grandes capitalisations dans le rebond.

- Nasdaq Composite : hausse de 1,22 % à 22 374,18 points, tiré principalement par les secteurs technologique et innovant.

Actualités des géants technologiques

- Apple (AAPL) : hausse de 1,08 % à environ 252 USD, bénéficiant du rebond généralisé du secteur technologique.

- Google (GOOGL) : hausse de 0,98 % à environ 180 USD, soutenue par des perspectives améliorées pour son activité publicitaire.

- Microsoft (MSFT) : hausse de 1,11 % à environ 399 USD, porté par une forte demande pour ses services cloud.

- Amazon (AMZN) : hausse de 1,96 % à environ 211 USD, tiré par la croissance du commerce électronique et d’AWS.

- Meta (META) : hausse de 2,33 % à environ 627 USD, grâce à une augmentation de l’activité des utilisateurs sur ses plateformes sociales.

- Tesla (TSLA) : hausse de 1,11 % à environ 395 USD, porté par des anticipations positives sur les ventes de véhicules électriques.

- NVIDIA (NVDA) : hausse de 1,65 % à environ 183 USD, soutenu par la confiance renforcée après la présentation de sa stratégie IA complète. Cause principale du mouvement global : la baisse des cours du pétrole a apaisé les craintes inflationnistes, tandis que les actions technologiques ont connu un rebond collectif mettant fin à leur série de baisses.

Observation des mouvements sectoriels

Actions liées aux cryptomonnaies : hausse d’environ 8 %

- Exemples représentatifs : BMNR (+13,88 %), Circle (+9,06 %).

- Facteurs moteurs : la percée du Bitcoin au-dessus de 75 000 USD et les entrées institutionnelles dans les ETF ont stimulé le rebond de ces titres.

Actions liées au stockage : hausse d’environ 5 %

- Exemples représentatifs : SanDisk (+6,35 %), Western Digital (+5,11 %).

- Facteurs moteurs : forte demande liée à l’IA et aux centres de données, accompagnée d’anticipations de stabilité de la chaîne d’approvisionnement.

Actions liées au cuivre et à l’aluminium : hausse d’environ 4 %

- Exemples représentatifs : Alcoa (+4,73 %), Southern Copper (+3,49 %).

- Facteurs moteurs : les mesures envisagées par la Guinée sur les exportations de bauxite relancent les anticipations de hausse des prix des matières premières.

III. Analyse approfondie d’actions individuelles

1. NVIDIA – Une présentation complète de sa stratégie IA dessine un plan de chiffre d’affaires mille milliards de dollars

Résumé de l’événement : Dans une allocution de plus de deux heures, le PDG de NVIDIA, Jensen Huang, a présenté la plateforme « NemoClaw », baptisée « One-Click Shrimp Farming », et avancé une projection ambitieuse des revenus issus de ses puces de calcul : ils atteindraient un millier de milliards de dollars d’ici 2027. La société insiste sur sa stratégie IA « full-stack », couvrant matériel, logiciels et services. Le cours de l’action a brièvement grimpé de plus de 4,3 % pendant la séance, avant de clôturer en hausse de 1,65 %. Ce scénario repose sur l’explosion de la demande en IA, visant à consolider la position dominante de NVIDIA sur le marché des centres de données, bien que des risques liés à la chaîne d’approvisionnement et aux tensions géopolitiques demeurent. Analyse du marché : Selon les institutions, cette projection reflète la vague d’investissements dans les infrastructures IA. Goldman Sachs considère que NVIDIA tirera profit d’un contexte de « stagflation », mais met en garde contre une pression à la vente temporaire due aux stratégies CTA. Implications pour les investisseurs : Le thème IA continue de gagner en intensité, poussant potentiellement le cours vers de nouveaux sommets, mais il convient de surveiller l’impact indirect des fluctuations des cours du pétrole sur les marchés dans leur ensemble.

2.耀才证券金融 (Yao Cai Securities & Financial) – L’offre publique d’acquisition lancée par Ant Group a été approuvée, l’action reprend ses cotations aujourd’hui

Résumé de l’événement : Yao Cai Securities & Financial a obtenu l’approbation réglementaire de l’offre publique d’acquisition lancée par Ant Group, et reprend ses cotations aujourd’hui. Cette acquisition vise à intégrer les ressources et renforcer les capacités de services financiers numériques. Ant Group injectera un soutien technologique afin de renforcer la compétitivité de Yao Cai sur le marché boursier de Hong Kong. Après la reprise des cotations, il conviendra de suivre le volume des transactions et l’évolution du cours, tandis que les risques potentiels liés à l’intégration comprennent notamment l’examen réglementaire et l’harmonisation culturelle. Analyse du marché : Les analystes jugent cette initiative favorable à l’écosystème fintech de Hong Kong, mais soulignent le risque d’impact négatif des tensions commerciales sino-américaines sur les activités transfrontalières. Implications pour les investisseurs : Une reprise des cotations pourrait offrir une opportunité de rebond à court terme, mais la performance à long terme dépendra de l’exécution stratégique d’Ant Group.

3. SK Hynix – Étude de la possibilité d’une introduction en bourse via des ADR aux États-Unis

Résumé de l’événement : SK Hynix indique étudier la possibilité d’émettre des American Depositary Receipts (ADR) aux États-Unis afin d’élargir ses canaux de financement mondiaux et d’accroître sa notoriété. Cette démarche répond à la forte croissance de la demande en puces de mémoire, notamment pour les applications IA, et vise à attirer davantage d’investisseurs institutionnels. La société précise qu’il s’agit d’une simple étude préliminaire, soumise à une évaluation rigoureuse des conditions réglementaires et du marché. Analyse du marché : Les institutions adoptent une vision optimiste, estimant que les ADR réduiraient les risques de change, mais soulignent les obstacles potentiels liés aux tensions technologiques entre les États-Unis et la Chine. Implications pour les investisseurs : Si ce projet aboutit, il pourrait soutenir le cours de l’action, mais entraînerait aussi une volatilité accrue à court terme.

4. TSMC – Rebond tiré par la reprise des valeurs chinoises cotées à l’étranger

Résumé de l’événement : En tant que valeur phare parmi les sociétés chinoises cotées à l’étranger, TSMC a bénéficié du rebond généralisé de ce segment, progressant de 0,57 %. Son activité de fabrication de puces reste solide, portée par la demande en IA et en semi-conducteurs, même si les tensions géopolitiques alourdissent les inquiétudes sur la chaîne d’approvisionnement. Analyse du marché : Les analystes jugent la valorisation de TSMC raisonnable, mais mettent en garde contre les effets potentiels de l’enquête américaine « Section 301 » sur ses activités. Implications pour les investisseurs : À court terme, l’action suit le mouvement général des marchés ; à moyen et long termes, sa performance dépendra du cycle mondial des semi-conducteurs.

5. Micron Technology – Renforcement du secteur des mémoires

Résumé de l’événement : Micron Technology a progressé de 3,68 %, tiré par la hausse globale du secteur des mémoires. Sa puce HBM connaît une forte tension entre offre et demande, et la croissance des applications IA booste ses résultats, bien que la concurrence s’intensifie. Analyse du marché : Les institutions saluent son expansion potentielle sur le marché des centres de données, mais alertent sur les risques liés à la hausse des coûts des matières premières. Implications pour les investisseurs : Des opportunités de rotation sectorielle sont manifestes ; il convient de surveiller l’impact indirect des cours du pétrole sur l’inflation.

IV. Actualités des projets cryptomonnaies

1. BlackRock a retiré nettement 2 018 BTC de Coinbase en moins de neuf heures. Selon Lookonchain, une adresse « bc1qfs » a retiré 1 938 BTC de Binance au cours des six derniers jours, soit environ 138 millions de dollars au cours actuel.

2. Matt Hougan, CIO de Bitwise, indique que, depuis le lancement des ETF Bitcoin au comptant en janvier 2024 jusqu’en octobre 2025, les flux nets cumulés vers ces fonds ont atteint environ 60 milliards de dollars. Bien que le prix du Bitcoin ait ensuite reculé d’environ 50 %, les sorties nettes n’ont pas dépassé 10 milliards de dollars, ce qui démontre que les investisseurs institutionnels conservent globalement leurs positions.

3. Selon un graphique de Blockworks, au 8 mars 2026, le volume hebdomadaire des transactions BTC au comptant sur la blockchain dépasse déjà 3 milliards de dollars, avec plus de 97 % de ce volume concentré sur six blockchains : Base (43 %), Ethereum (13 %), Arbitrum (12 %), BNB et HyperCore (10 % chacun), Solana (9 %). Ces données confirment que Base est devenue le principal réseau supportant les transactions BTC au comptant sur la blockchain.

4. BitMine a augmenté ses détentions d’ETH de 60 999 jetons la semaine dernière, portant son total à 4,596 millions d’ETH.

5. La société japonaise MetaPlanet, spécialisée dans la trésorerie en Bitcoin, a annoncé une révision de sa « Politique d’allocation des capitaux », maintenant sa stratégie de détention à long terme de Bitcoin tout en augmentant sa flexibilité en matière de levée de fonds et de rachats d’actions. Elle détient actuellement environ 35 100 BTC et continuera de lever des fonds via divers instruments, notamment des actions privilégiées permanentes, des actions ordinaires, des obligations sociétaires et des lignes de crédit adossées à des collatéraux en BTC.

6. Le trader Eugene a publié hier sur sa chaîne personnelle une analyse indiquant qu’il est désormais haussier. Il souligne la résilience du marché des cryptomonnaies dans un contexte de baisse des risques mondiaux, première manifestation de force relative depuis le repli depuis 60 000 USD. Bien qu’il n’ait pas acheté au creux, il privilégie une entrée post-rupture d’une zone de consolidation afin de maîtriser le risque. Plusieurs altcoins affichent une forme naturelle de « fond arrondi », ce qui rend probable une hausse du marché des cryptomonnaies à court terme. Il estime que, dès qu’une rupture effective au-dessus de 74 000 USD sera confirmée, le marché connaîtra une hausse généralisée, avec un retour des cours de l’ETH et de SOL à leurs niveaux antérieurs respectifs de 2 400 USD et 100 USD. Le cours du BTC a déjà dépassé 75 000 USD.

7. La Securities and Exchange Commission (SEC) propose de modifier la règle 15c2-11 de la loi sur les échanges (« Securities Exchange Act »), précisant explicitement que celle-ci ne s’applique qu’aux titres actions, excluant ainsi les cryptomonnaies et autres actifs de son champ d’application.

V. Calendrier des événements du jour

Calendrier des publications économiques

| 10h00 | États-Unis | Indice des ventes de logements en attente (MoM) | ⭐⭐⭐ |

| 10h00 | États-Unis | Indice des ventes de logements en attente (YoY) | ⭐⭐⭐ |

Prévions d’événements importants

17 mars (mardi)

- La conférence GTC de NVIDIA se poursuit ; les marchés attendent avec impatience le discours principal de Jensen Huang.

18 mars (mercredi)

- Publication des données américaines sur l’indice des prix à la production (PPI) pour février ;

- Publication des résultats trimestriels de Micron Technology ; les marchés scrutent les signaux sur le cycle des puces mémoire, indicateur clé du cycle des semi-conducteurs.

19 mars (jeudi)

- Publication de la décision de la Fed sur les taux d’intérêt, qui devrait maintenir les taux inchangés ;

- Le « dot plot » pourrait toutefois indiquer une seule baisse des taux cette année, soit une contraction importante par rapport aux anticipations antérieures des marchés ;

- Publication des résultats trimestriels de lululemon.

20 mars (vendredi)

- Publication des résultats trimestriels de FedEx.

* Cette semaine, les marchés américains seront centrés sur la décision de la Fed, les publications économiques, les résultats de Micron Technology et la conférence GTC de NVIDIA, avec une volatilité accrue anticipée.

Points de vue des institutions :

Les analystes des grandes banques d’investissement estiment globalement que le rebond des marchés américains est attribuable à l’apaisement des craintes inflationnistes suite à la baisse des cours du pétrole. Goldman Sachs met en garde contre la persistance des ventes forcées liées aux stratégies CTA, avec 69 milliards de dollars de ventes prévues la semaine prochaine, susceptibles d’amplifier la volatilité ; elle recommande donc d’adopter des portefeuilles adaptés à un contexte de « stagflation », tels que les actions liées aux matières premières. Sur le front des métaux précieux, UBS maintient son objectif de cours pour l’or à 6 200 USD l’once, soulignant les risques géopolitiques et la demande soutenue, mais précise que si les cours du pétrole se maintiennent au-dessus de 100 USD, la pression inflationniste pourrait faire reculer le cours de l’or jusqu’à 4 600 USD. Concernant le pétrole, les analystes d’ANZ estiment que les progrès diplomatiques à propos du détroit d’Hormuz ont favorisé un repli des cours, mais que le risque de représailles iraniennes demeure ; leur objectif pour le WTI est supérieur à 96 USD. En matière de devises, après un repli de 0,5 % de l’indice du dollar, JPMorgan prévoit que la décision de la Fed de maintenir les taux inchangés soutiendra un rebond du dollar jusqu’à 100,5. Globalement, les institutions adoptent une posture prudente mais optimiste, recommandant de surveiller attentivement l’impact en chaîne de la réunion de la Fed sur les actifs mondiaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News