Rapport de prévision des tendances Bitget Wallet 2026 : lorsque la finance sur chaîne entre dans la vie quotidienne

TechFlow SélectionTechFlow Sélection

Rapport de prévision des tendances Bitget Wallet 2026 : lorsque la finance sur chaîne entre dans la vie quotidienne

Ce rapport, adoptant la perspective des portefeuilles, passe en revue les changements clés survenus en 2025 dans l’écosystème blockchain, en lien étroit avec les finances quotidiennes, puis explore, à partir de ces observations, les orientations probables de la finance décentralisée en 2026.

Rédaction : Bitget Wallet

RÉSUMÉ

- Au cours des vingt dernières années, la fintech a évolué du stade numérique (1.0) vers le stade mobile (2.0), et entre désormais dans une troisième phase — la fintech 3.0 — fondée sur la blockchain. La finance sur chaîne réorganisera l’ensemble du système financier au niveau même de ses infrastructures de règlement et de compensation, rendant les transferts de fonds moins coûteux, plus rapides et accessibles à l’échelle mondiale.

- Le portefeuille cesse d’être un simple outil de gestion d’actifs pour devenir progressivement l’interface principale par laquelle les utilisateurs traitent leurs opérations financières quotidiennes. Il s’impose ainsi comme une application financière courante couvrant les transactions, les paiements et la gestion d’actifs, intégrée de façon récurrente dans la vie quotidienne et les flux monétaires, afin de créer une expérience financière quotidienne sur chaîne centrée sur l’utilisateur.

- Paiements en stablecoins : les stablecoins sont devenus une infrastructure critique pour le règlement de valeur à l’échelle mondiale. Ils sont profondément intégrés aux réseaux de paiement transfrontaliers B2B2C, aux réseaux nationaux de paiement et aux systèmes des cartes bancaires. Le portefeuille deviendra alors l’interface frontale unifiée et le nœud de routage centralisant ces capacités de paiement.

- IA : avec la maturation de protocoles tels que x402, les agents IA acquerront la capacité d’effectuer de manière autonome des paiements et des transactions dans un cadre d’autorisation défini, provoquant une transformation qualitative de la fréquence et des formes d’échange de valeur. Le portefeuille deviendra ainsi la couche d’exécution et de contrôle des risques pour les comportements financiers automatisés.

- Vie privée : la confidentialité deviendra la condition préalable par défaut pour les paiements, la gestion d’actifs et l’adoption institutionnelle sur chaîne. Les fonctionnalités de protection de la vie privée seront intégrées sous forme d’infrastructures dans les principaux portefeuilles, plutôt que d’être assurées par un actif privé isolé.

- Crédit sur chaîne : le crédit sur chaîne s’éloignera progressivement du modèle unique de sur-collatéralisation pour construire un système hiérarchisé fondé sur le comportement à long terme des utilisateurs, leur historique temporel et leur fiabilité dans l’exécution des engagements. Le portefeuille fournira, dans ce processus, un soutien continu de données interchaînes et interpériodes.

- RWA (Actifs réels tokenisés) : les RWA évolueront vers des instruments financiers négociables et composites. Les « RWA Perps » (contrats perpétuels sur RWA) et les synergies « RWA × DeFi » constitueront les vecteurs clés de croissance. Le portefeuille devient ainsi un canal essentiel reliant les utilisateurs sur chaîne aux actifs mondiaux, leur offrant une exposition globale aux actifs.

- Bourses décentralisées de contrats perpétuels (Perp DEX) : les Perp DEX entreront dans une phase de concurrence axée sur la stabilité, l’efficacité et la fidélisation des utilisateurs. Les transactions natives de contrats perpétuels directement intégrées au portefeuille deviendront un scénario d’utilisation fréquent, renforçant significativement la rétention utilisateur.

- Marchés prédictifs : stimulés par des événements réels majeurs tels que la Coupe du monde ou les élections législatives américaines, les marchés prédictifs connaîtront une expansion accélérée. L’innovation frontale se concentrera prioritairement sur la découverte d’événements, l’interprétation des signaux et la facilité de passation d’ordres, plutôt que sur l’agrégation de liquidités.

- Meme : une partie de l’attention consacrée aux transactions meme pourrait être détournée vers les marchés prédictifs. Les portefeuilles amélioreront leurs fonctions d’analyse des relations d’adresses et des regroupements afin d’aider les utilisateurs à identifier plus efficacement les dynamiques émotionnelles et les mouvements de capitaux.

L’évolution du rôle du portefeuille : de simple point d’accès sur chaîne à support financier quotidien

Pendant longtemps, le portefeuille cryptographique a été principalement considéré comme un simple point d’accès sur chaîne et un outil d’opération. Ses fonctions centrales se limitaient au stockage d’actifs, à la connexion aux applications décentralisées (dApps), à la gestion des autorisations contractuelles et aux échanges (Swap). Il répondait surtout à la question de savoir comment accéder à la chaîne et réaliser des interactions basiques, sans encore porter pleinement des cas d’usage financiers complets.

Cette perception commence à changer de façon notable en 2025. À mesure que la masse des stablecoins augmente continuellement et que les infrastructures de transaction et de règlement sur chaîne se perfectionnent, des cas d’usage concrets — paiements, rendements — apparaissent et se vérifient répétitivement sur chaîne. Le rôle des actifs cryptographiques évolue également : ils ne servent plus uniquement à la détention passive ou aux spéculations, mais sont de plus en plus fréquemment utilisés dans des opérations financières réelles telles que les paiements, la gestion des rendements ou les transferts transfrontaliers. Dans ce contexte, le portefeuille lui-même monte en puissance, devenant progressivement l’application centrale pour les activités financières quotidiennes sur chaîne.

Aujourd’hui, le portefeuille cryptographique assume un rôle comparable à celui d’un « frontend financier quotidien sur chaîne » :

- L’interface principale pour la gestion des soldes en stablecoins et des flux monétaires ;

- Un outil de paiement clé reliant les réseaux de paiement du monde réel aux systèmes sur chaîne ;

- La plateforme d’exécution des transactions et de gestion des risques pour divers types d’actifs tels que les meme, les RWA et les marchés prédictifs.

Le portefeuille évolue donc d’un simple outil de gestion d’actifs vers l’interface principale pour une variété d’opérations financières quotidiennes. Ce changement ne résulte pas d’une seule innovation produit, mais découle d’une évolution générale des attentes des utilisateurs vis-à-vis du portefeuille. Initialement, les utilisateurs y recouraient pour participer aux airdrops, tester des protocoles DeFi ou effectuer des échanges basiques ; ensuite, les fonctions Swap et cross-chain sont devenues standard ; puis la gestion des rendements et la constitution de portefeuilles ont pris de l’importance. Le portefeuille n’est plus seulement un outil pour accomplir des opérations sur chaîne : de plus en plus d’utilisateurs s’y appuient pour gérer leurs affaires financières quotidiennes, en tant qu’application financière courante couvrant transactions, paiements et gestion d’actifs, intégrée régulièrement dans la vie quotidienne et les flux monétaires.

Cette évolution du rôle du portefeuille est étroitement liée à celle du système financier lui-même. À une échelle macroéconomique, les infrastructures financières ont traversé trois grandes phases au cours des vingt dernières années : tout d’abord la numérisation des services financiers, qui a transféré les activités bancaires en ligne ; ensuite la mobilité, où de nouvelles applications financières ont sensiblement amélioré l’expérience utilisateur, sans toutefois modifier fondamentalement les infrastructures de règlement et de compensation ; aujourd’hui, la finance entre dans sa troisième phase : la finance sur chaîne, fondée sur la blockchain, qui va restructurer le système financier à son niveau le plus fondamental, rendant les transferts de fonds moins coûteux, plus rapides et accessibles à l’échelle mondiale.

Comparée aux deux premières phases, la finance sur chaîne implique un changement radical dans les modes d’accès et dans la structure sous-jacente du système financier. Grâce à un réseau ouvert et sans permission, les utilisateurs du monde entier peuvent accéder à un même système financier à moindre coût et avec une efficacité accrue. La composition d’actifs et de contrats intelligents permet de construire et d’itérer des produits et applications financières en cycles beaucoup plus courts. Dans ce système, utilisateurs et institutions utilisent les mêmes règles et infrastructures : la finance cesse d’être un service fourni exclusivement par des institutions pour devenir un écosystème ouvert auquel chacun peut participer et contribuer.

Lorsque les infrastructures financières migrent vers la chaîne, les cas d’usage du portefeuille s’étendent aussi. Les fonctions autrefois dispersées entre comptes bancaires, applications de paiement, plateformes d’échange et outils cryptographiques commencent à être intégrées dans une seule application de portefeuille, créant ainsi une expérience financière quotidienne sur chaîne centrée sur l’utilisateur. De plus en plus d’utilisateurs rejoignent la chaîne non plus uniquement pour spéculer ou générer des rendements, mais afin de réduire leur dépendance vis-à-vis des systèmes financiers centralisés traditionnels en matière de gestion des fonds, de transferts transfrontaliers et de stockage de valeur. La gestion non détenue (non-custodial) devient un point de départ essentiel de la finance sur chaîne : les utilisateurs souhaitent exercer un contrôle direct sur leurs actifs et pouvoir les utiliser librement à l’échelle mondiale.

Dans ce contexte, le portefeuille devient un observatoire clé pour comprendre les usages réels sur chaîne. Pourquoi les utilisateurs rejoignent-ils la chaîne ? Quels actifs utilisent-ils principalement ? Quels comportements sont durables ? Quels scénarios voient une adoption concrète se former ? Ces questions ne peuvent souvent pas être pleinement résolues uniquement à partir des données provenant des bourses ou d’un seul protocole. Le portefeuille se trouve naturellement au carrefour de toutes les actions sur chaîne, reflétant plus directement les véritables activités financières des utilisateurs.

Sur cette base, le présent rapport adopte la perspective du portefeuille pour passer brièvement en revue les changements clés intervenus en 2025 dans l’écosystème sur chaîne liés aux finances quotidiennes, puis explore les orientations probables de la finance sur chaîne en 2026.

Horizon 2026 : le déploiement concret de la finance quotidienne sur chaîne

1. Paiements en stablecoins

2025 marque un tournant décisif : les paiements en stablecoins sont véritablement adoptés par le système financier traditionnel. Entre la cotation de Circle et l’adoption de la loi américaine « Genius », les contours réglementaires des stablecoins se précisent progressivement. Si 2024 restait une période d’exploration mutuelle entre régulateurs et marché, 2025 voit les trois principales économies mondiales établir collectivement un cadre réglementaire complet — législation + licences + mise en œuvre — qui sort les stablecoins de leur zone grise pour en faire une infrastructure financière conforme et largement adoptable.

- Marché nord-américain : En juillet 2025, l’adoption officielle de la loi « Genius » constitue un jalon annuel. Ce texte établit un cadre fédéral de régulation des stablecoins destinés aux paiements et définit les conditions d’agrément des émetteurs, levant effectivement la barrière financière entre les banques traditionnelles et les émetteurs sur chaîne.

- Marché asiatique : Le 1er août 2025, le régime de régulation des émetteurs de stablecoins de Hong Kong entre en vigueur. Ce règlement intègre les activités de stablecoins au sein du système de supervision de l’Autorité monétaire de Hong Kong (HKMA) et, dans sa phase suivante de mise en œuvre, introduit un système de licence pour les émetteurs, attirant des institutions telles que Standard Chartered Bank et JD.com, qui lancent activement des stablecoins en HKD. Le Japon lance quant à lui un projet pilote autour d’un stablecoin en yen.

- Marché européen : Avec la première année complète d’application du règlement MiCA, les stablecoins en euros ont mis fin en 2025 à leur pénurie de liquidités et sont désormais cotés sur les principales bourses. Des États membres de l’UE, comme l’Allemagne, lancent des stablecoins conformes au cadre MiCA, tandis que le Royaume-Uni démarre un projet pilote autour d’un stablecoin en livres sterling.

Sous la double impulsion de ces trois cadres réglementaires consolidés et de la forte demande sur chaîne, le marché des stablecoins connaît une réévaluation significative. Sur le plan macroéconomique, l’émission totale et l’activité transactionnelle sur chaîne atteignent des niveaux records en 2025 :

- Une croissance sans précédent du marché : La capitalisation boursière totale des stablecoins passe de 205 milliards de dollars début 2025 à 308 milliards de dollars fin 2025, soit une augmentation nette de 103 milliards de dollars (+50 %).

- Un bond des volumes de règlement sur chaîne : Le montant total des transactions sur chaîne atteint 33 000 milliards de dollars. Les stablecoins constituent désormais effectivement un réseau de règlement mondial pour les flux de valeur, dépassant déjà certains monnaies nationales en termes de volume.

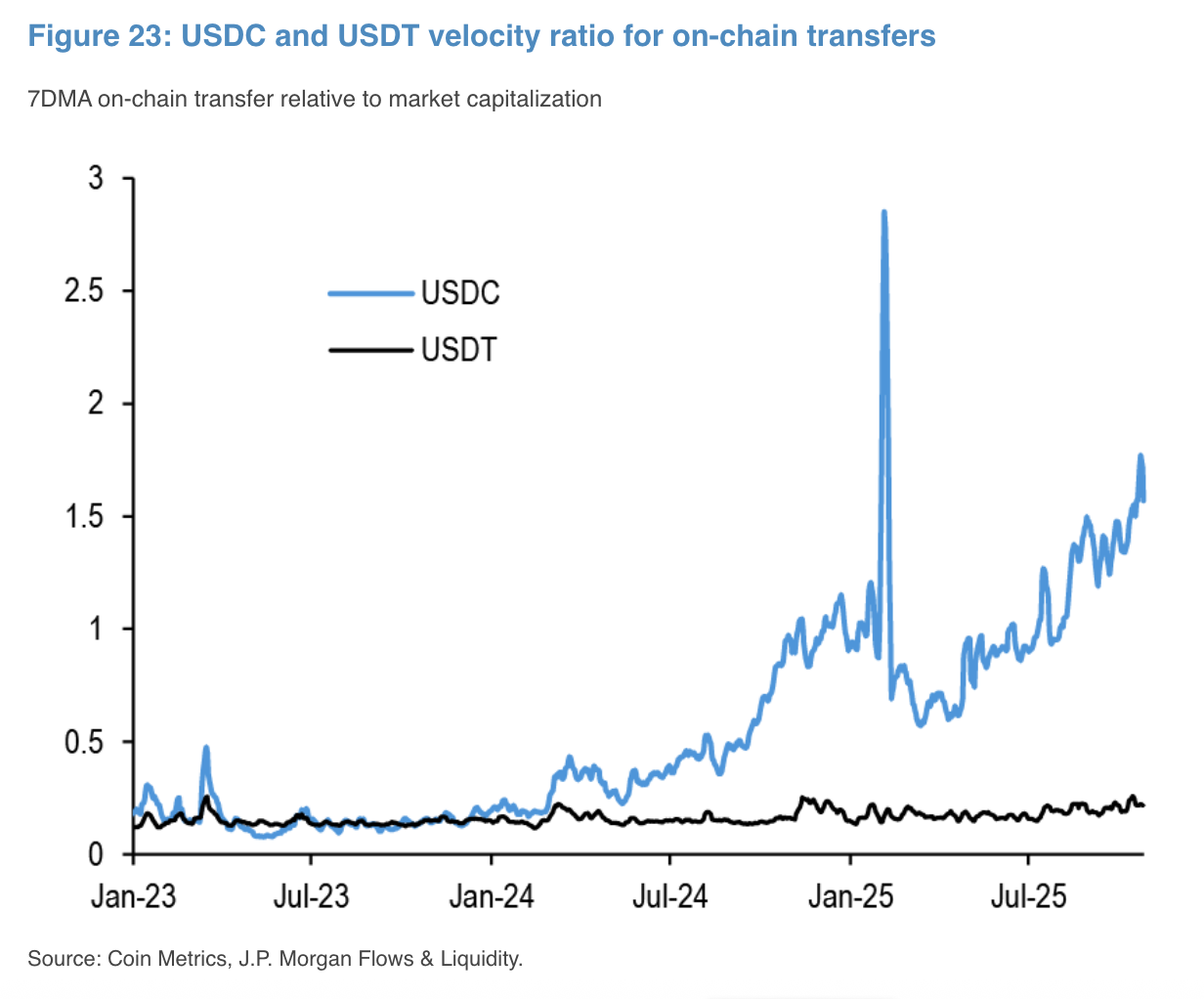

Il convient également de noter un retournement hautement significatif de la structure du marché en 2025 : bien que USDT conserve une avance sur le plan de la capitalisation boursière, le volume annuel de transactions sur chaîne d’USDC (18,3 000 milliards de dollars) dépasse pour la première fois celui d’USDT (13,3 000 milliards de dollars). Ce changement s’explique principalement par le taux de réutilisation plus élevé du capital d’USDC dans les protocoles DeFi, ainsi que par la préférence croissante des institutions européennes et américaines pour USDC — jugé plus conforme — lors de grands règlements et paiements transfrontaliers après l’entrée en vigueur de la loi « Genius ».

Au niveau des cas d’usage, la caractéristique la plus marquante de 2025 est l’intégration avec le système financier traditionnel. Les réseaux financiers et de paiement classiques commencent à intégrer profondément les stablecoins dans les maillons critiques de leurs canaux de fonds :

- Courtiers et systèmes de comptes : une nouvelle voie réglementée pour les dépôts. Interactive Brokers autorise officiellement ses clients particuliers à alimenter leurs comptes de courtage via des stablecoins. Cela signifie que les stablecoins ont dépassé leur cercle fermé pour servir directement l’entrée des fonds dans les transactions boursières traditionnelles.

- Réseaux de paiement : une refonte des couches de règlement. Le règlement en stablecoins devient une fonctionnalité standard pour les organisations de cartes bancaires et les géants du paiement. Après avoir acquis Bridge, société spécialisée dans l’infrastructure des stablecoins, Stripe lance son propre produit stablecoin ; PayPal étend PYUSD au réseau Stellar, ciblant précisément les paiements transfrontaliers de faible montant et les paiements sur chaîne ; Visa annonce également l’ouverture progressive de la fonctionnalité de règlement en USDC aux États-Unis.

- Marchés émergents : une réponse concrète aux difficultés monétaires. Des néobanques de nouvelle génération telles que BVNK et Mesh agissent comme des ponts entre les actifs sur chaîne et la consommation réelle. En proposant des services d’IBAN bancaires directement connectés, elles offrent aux utilisateurs d’Argentine ou de Turquie — pays confrontés à une forte inflation — une solution innovante de « stockage sur chaîne / paiements mondiaux » pour leurs fonds transfrontaliers.

En 2026, nous estimons que le taux d’adoption des stablecoins dans les paiements continuera de croître, avec des percées attendues sur trois fronts :

- Les besoins réels en paiements transfrontaliers émergeront grâce à la généralisation commerciale du modèle B2B2C. Le marché est en train de définir une architecture hybride standardisée combinant une interface monnaie fiduciaire et une couche de règlement en stablecoins. Ces solutions intègrent la couche de règlement en stablecoins au cœur des réseaux de paiement instantanés locaux — tels que PIX au Brésil ou SPEI au Mexique — via des interfaces API, permettant des transferts internationaux efficaces tout en maintenant une expérience transparente pour l’utilisateur.

- La finance-paiement (PayFi) redéfinira la valeur temporelle et la logique de circulation des fonds. Les stablecoins dépassent leur rôle de simple vecteur de valeur pour s’intégrer aux protocoles DeFi et devenir des fonds programmables générant des rendements. Ainsi, les fonds bloqués dans les étapes intermédiaires des paiements ne stagnent plus, mais captent automatiquement des rendements sur chaîne, conciliant efficacité de la liquidité et rendement des actifs.

- Les stablecoins non-dollars connaîtront une expansion conjointe avec le marché des changes sur chaîne. Avec le lancement, prévu en deuxième semestre 2026, de stablecoins conformes pilotés par les banques centrales de 9 pays de la zone euro, les stablecoins non-dollars pourraient connaître un nouveau souffle. Ces actifs sortiront de leur statut purement transactionnel pour assumer un rôle crucial de « voie locale » (Local Rail) pour les entrées et sorties de fonds locaux, participant ainsi, aux côtés des stablecoins en dollars, à la construction d’un marché monétaire sur chaîne multiculturel et interconnecté, répondant aux besoins réels de règlement commercial multidevises.

Dans ce contexte, le portefeuille assumera un rôle de distribution de plus en plus clair au sein de l’écosystème des paiements en stablecoins :

- Interface unifiée des capacités de paiement : À mesure que les stablecoins conformes et les réseaux de paiement traditionnels s’intègrent davantage, les utilisateurs et les commerçants n’interagissent plus directement avec les protocoles sous-jacents. Le portefeuille devient ainsi l’interface principale supportant et appelant ces capacités de paiement, masquant la complexité technique de la chaîne et permettant les transferts, les achats et les règlements.

- Couche d’interface entre fonds sur chaîne et réseaux de paiement réels : En intégrant les organisations de cartes bancaires, les systèmes de comptes virtuels (Virtual Account) et les réseaux de paiement locaux (ex. : PIX, SPEI) avec la couche de règlement en stablecoins, le portefeuille agit comme un nœud critique reliant les actifs sur chaîne aux canaux de fonds réels, rendant les stablecoins effectivement utilisables dans l’économie réelle.

- Couche d’exécution des paiements programmables et de la gestion des fonds : À mesure que PayFi et la gestion de patrimoine en stablecoins mûrissent, le portefeuille assume la gestion et l’orchestration des fonds durant les paiements, permettant à ceux-ci de générer automatiquement des rendements sur chaîne tout en préservant leur efficacité.

- Hubs de règlement et de routage multi-devises : Avec le développement des stablecoins non-dollars et du marché des changes sur chaîne, le portefeuille devient la couche de routage et de conversion entre devises stablecoins, effectuant en arrière-plan le choix de devise, la conversion de taux de change et l’optimisation du chemin de règlement, tout en conservant pour l’utilisateur une expérience unifiée et simplifiée.

2. Intelligence artificielle et économie des agents

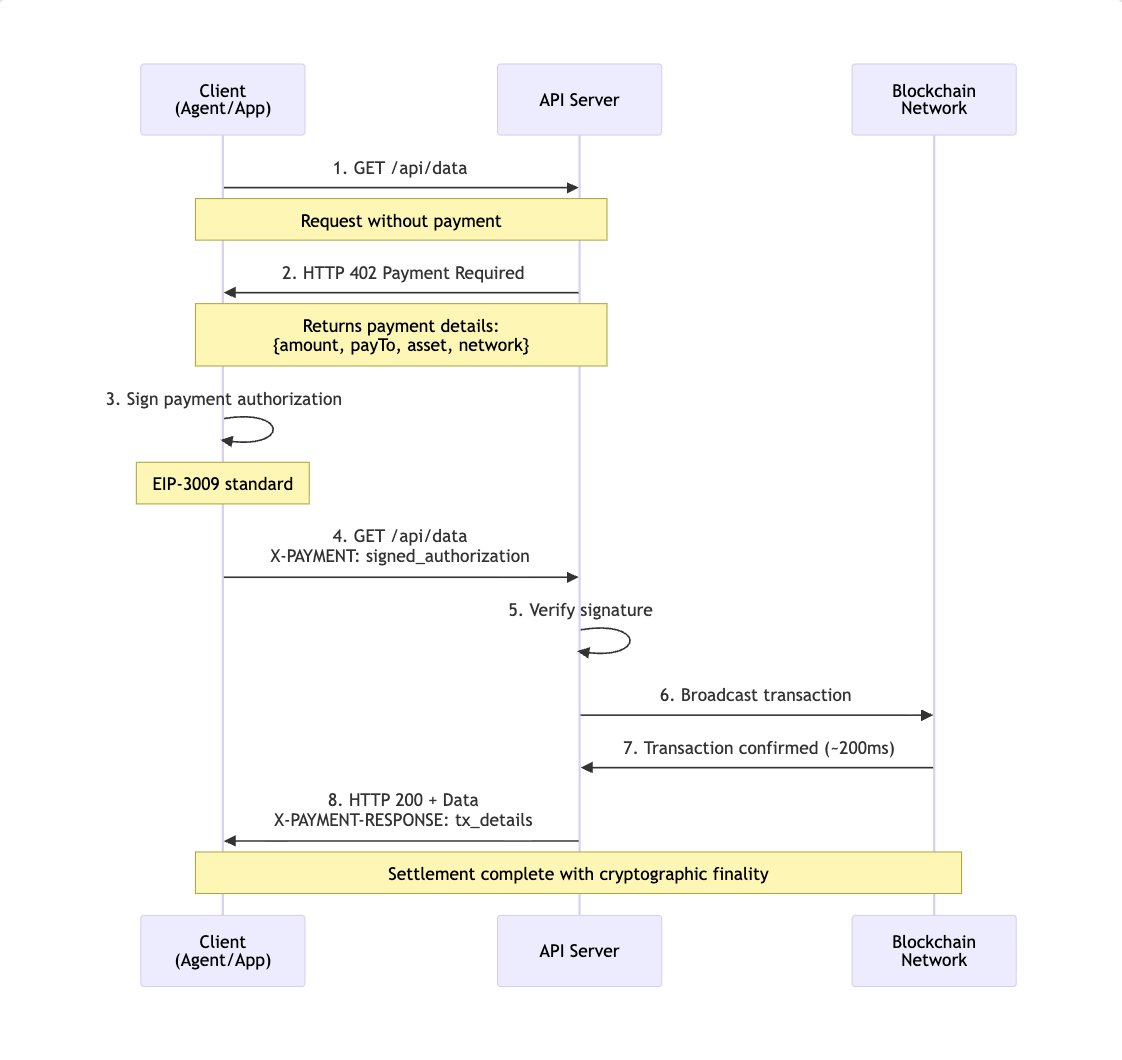

L’économie intelligente entre dans une nouvelle ère où les agents jouent un rôle central. L’échange de valeur ne dépendra plus uniquement des opérations humaines actives, mais commencera à être réalisé de façon autonome par des agents IA dans un cadre d’autorisation et de règles prédéfinies. Toutefois, l’absence d’un mécanisme natif et peu contraignant de transfert de valeur sur Internet empêche depuis longtemps les modèles de compte traditionnels et les abonnements de s’adapter aux caractéristiques des agents — haute fréquence, à la demande, appels inter-services — limitant ainsi durablement leur capacité d’exécution autonome dans des scénarios commerciaux réels.

Ce problème connaît une évolution structurelle en 2025. Le protocole x402, porté par Coinbase, Circle et d’autres acteurs, intègre pour la première fois les paiements en stablecoins de façon standardisée dans les requêtes HTTP et les appels de service, définissant ainsi la forme fondamentale d’une couches de paiement native IA. En réactivant le code d’état HTTP 402 (Payment Required), x402 permet aux agents IA d’effectuer des paiements et des règlements aussi facilement qu’un appel d’API, sans nécessiter de système de comptes supplémentaire ni d’intervention humaine. Cette innovation transforme radicalement le processus de paiement dans l’économie machine, qui n’était auparavant qu’une couche externe. Elle fait aussi évoluer le modèle économique de l’IA, passant d’un abonnement orienté vers les utilisateurs humains à un paiement à l’appel ou à l’intention, adapté aux agents. Ces derniers peuvent ainsi acheter dynamiquement, selon leurs besoins, des données, de la puissance de calcul ou des interfaces de service, activant ainsi d’importantes ressources de niche jusqu’alors difficiles à valoriser.

Avec la mise à niveau vers la version 2 de x402 à la fin 2025 — améliorant la latence, la réutilisation des sessions et la découverte automatique — les bases pour un déploiement à grande échelle en 2026 sont posées. Cette année pourrait bien marquer le début d’une accélération de l’« Agentic Commerce ». L’IA passe progressivement d’un rôle d’assistance décisionnelle à celui d’acteur économique réel, représentant des individus ou des entreprises dans l’exécution de comportements commerciaux concrets. Du côté des consommateurs, le parcours pourrait évoluer de « recherche → comparaison → commande » à « autorisation → vérification → confirmation » ; du côté des entreprises, de nombreux processus hautement répétitifs — tels que la comptabilité, les achats ou la coordination de la chaîne logistique — deviendront progressivement aptes à être pris en charge systématiquement par des agents.

Source : Documentation des développeurs x402

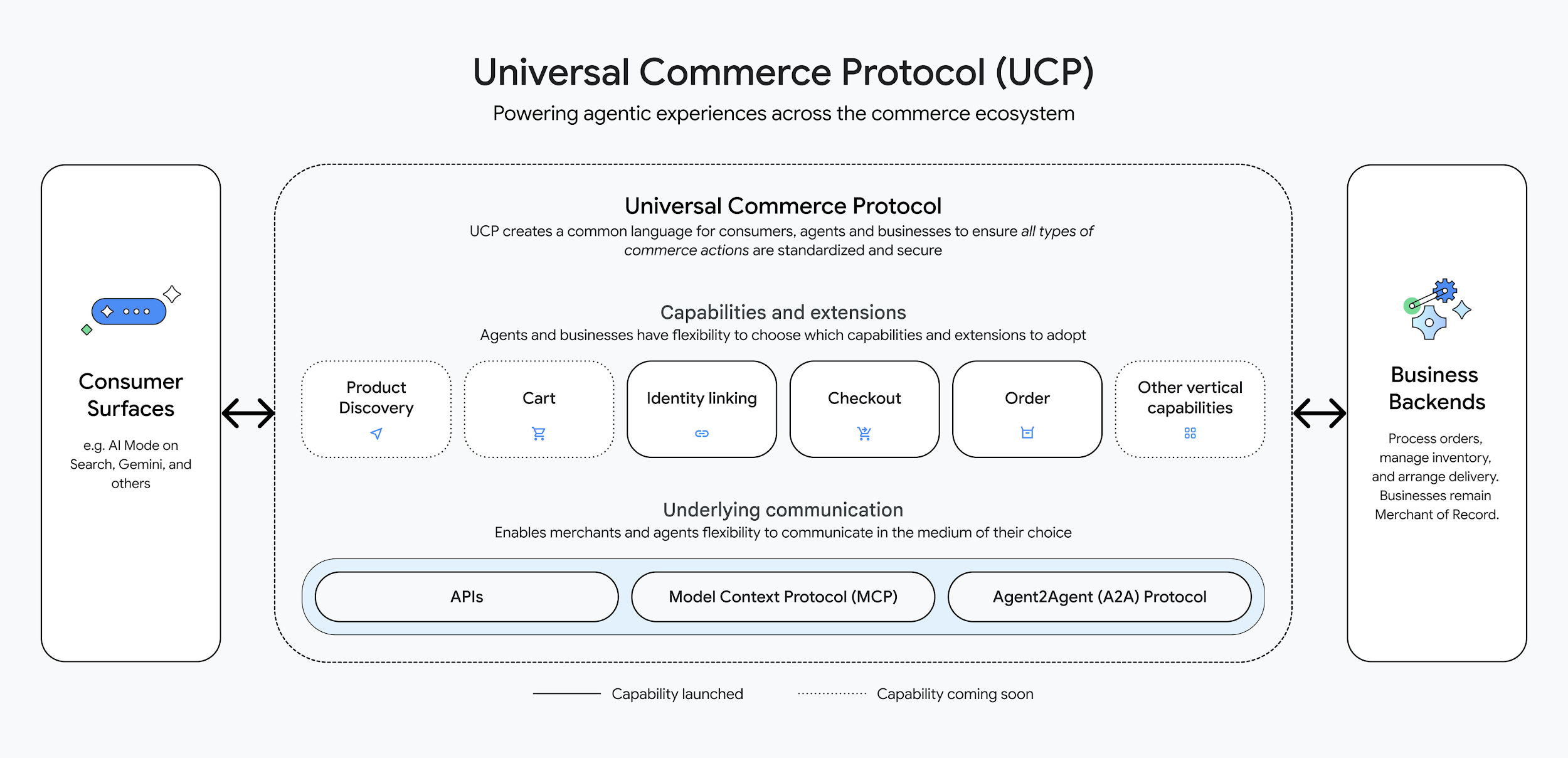

Cette tendance reçoit un écho plus large au niveau des standards. Le protocole Universal Commerce Protocol (UCP), récemment proposé par Google, marque une volonté des grands acteurs technologiques d’établir une norme commune pour les « interfaces commerciales compréhensibles par les agents ». L’UCP vise à créer des interfaces ouvertes entre la découverte de produits, l’expression des intentions commerciales et les processus de règlement, permettant aux agents IA de boucler complètement, de la décision à la transaction, sur plusieurs plateformes. L’UCP prend en charge la sémantique commerciale, tandis que x402 assure la fonction de règlement de valeur : leur collaboration hiérarchique offre un chemin technique plus clair pour les transactions automatisées entre agents, ou entre agents et commerçants.

Source : Twitter officiel de Google

Lorsque de nombreuses entités non humaines commencent à détenir des fonds et à participer aux transactions, de nouveaux défis en matière de confiance et de conformité émergent. Le système KYC (Know Your Customer), centré sur la personne physique, ne peut plus couvrir adéquatement la complexité de l’économie des agents. Le KYA (Know Your Agent) deviendra ainsi un sujet central de discussion et de résolution en 2026, et le protocole ERC-8004 devrait être massivement adopté. Sans sacrifier la confidentialité, le KYA doit doter les agents d’une identité vérifiable, liée de façon cryptographique à leur mandant, à leur périmètre d’autorisation et à leurs responsabilités. Couplé à des audits de code et à une surveillance comportementale, il instaure un nouvel équilibre entre efficacité et gestion des risques. Ce cadre de confiance n’assume pas seulement une fonction de conformité, mais constitue aussi un prérequis essentiel pour la participation des agents à des activités financières complexes.

Parallèlement, le portefeuille évoluera progressivement d’un simple outil destiné aux opérations humaines vers la couche d’exécution des comportements financiers des agents IA, devenant l’interface par défaut pour leur participation aux activités économiques sous l’autorisation de l’utilisateur :

- Interface unifiée des fonds et hub de règlement : En intégrant des actifs multi-chaînes, des stablecoins et des protocoles de paiement, le portefeuille offre aux agents une gestion cohérente des fonds et des capacités de paiement, leur permettant d’accomplir des règlements interchaînes et des transferts de valeur sans percevoir les différences sous-jacentes entre réseaux.

- Interface de visualisation des comportements des agents et de perception des risques : Le portefeuille se situe naturellement au point de convergence entre les actifs de l’utilisateur et les actions des agents. Il peut donc agréger et afficher les opérations réelles des agents, leurs performances historiques et leurs indicateurs clés de risque, aidant l’utilisateur à comprendre « ce que fait l’agent, sur quelle base décisionnelle et quels risques il assume », établissant ainsi une frontière cognitive claire entre participation automatisée et maîtrise des risques.

- Couche d’exécution KYA et tampon de sécurité : À mesure que le dispositif KYA se déploie, le portefeuille peut agir comme nœud d’exécution de l’identité et des permissions des agents, gérant leur identification, leurs contraintes d’autorisation et surveillant leurs comportements anormaux. Lorsqu’il détecte une opération hors périmètre ou un flux de fonds suspect, le portefeuille peut, sans interrompre le processus d’automatisation global, introduire des mesures de contrôle des risques ou une validation manuelle, garantissant ainsi la protection ultime des actifs de l’utilisateur.

3. Confidentialité

En 2025, la confidentialité retrouve une place centrale dans les débats du marché cryptographique. Des actifs axés sur la confidentialité, comme ZEC, connaissent plusieurs hausses significatives, faisant de la confidentialité un thème fréquemment évoqué. Dans un environnement sur chaîne dont la transparence est la règle par défaut, cette performance de prix ressemble davantage à une anticipation, reflétant une réévaluation par le marché de la nécessité de la confidentialité dans la prochaine phase de la finance cryptographique.

D’un point de vue plus long terme, un actif peut incarner une préférence en matière de confidentialité, mais ne saurait résoudre le problème de cohérence de la confidentialité à travers les protocoles, les applications et les niveaux d’utilisateurs. Lorsque la confidentialité passe d’un « choix de quelques utilisateurs » à une « condition préalable pour la plupart des scénarios », la capacité de couverture et l’extensibilité d’une approche reposant sur un actif isolé commencent à montrer leurs limites. Pour permettre une adoption massive sur chaîne, la confidentialité doit descendre au rang d’une capacité d’infrastructure, disponible par défaut, avec un minimum de friction, composable et intégrée, plutôt que dépendante d’actifs ou d’applications isolés.

Cette analyse reçoit en 2025 un soutien systématique de l’écosystème Ethereum. La Fondation Ethereum élève la confidentialité au rang d’objectif stratégique à long terme pour l’écosystème, affirmant clairement qu’elle doit devenir une « propriété de premier ordre » (first-class property) de l’écosystème Ethereum. Autour de cet objectif, la fondation met en œuvre simultanément plusieurs ajustements organisationnels et stratégiques, notamment la création d’un « cluster » dédié à la confidentialité et d’un groupe de travail sur la confidentialité institutionnelle, la réorganisation de l’équipe PSE, ainsi que la publication d’une feuille de route technologique sur plusieurs années, divisant les travaux de confidentialité en trois axes : écriture privée, lecture privée et preuve privée, correspondant respectivement aux interactions transactionnelles et contractuelles, à l’accès aux données sur chaîne et à la vérification de la validité des données.

Source : site officiel de la Fondation Ethereum

En 2026, la confidentialité doit passer d’une phase expérimentale à une mise en œuvre systématique répondant à des besoins réels :

- Pour les utilisateurs Web2 : la confidentialité est une attente par défaut ; les virements bancaires, les comptes titres et les systèmes comptables d’entreprise ne demandent pas aux utilisateurs d’accepter une divulgation totale de leurs actifs et de leurs itinéraires de transaction. La transparence extrême de l’état sur chaîne constitue au contraire un frein psychologique et pratique.

- Pour les utilisateurs natifs Web3 : dans certains scénarios, les utilisateurs souhaitent masquer leurs positions d’actifs, leurs stratégies de trading, leurs positions de gouvernance ou leurs liens d’adresses, afin d’éviter une exposition involontaire de leur trajectoire comportementale.

- Pour les institutions et les scénarios d’actifs réels sur chaîne : la confidentialité est une condition préalable. En l’absence de mécanismes de divulgation minimale et d’accès contrôlé, les actifs traditionnels, les contrats et les données d’identité ne peuvent pas être migrés en toute sécurité sur chaîne.

Autour de la mise en œuvre de la confidentialité sur chaîne, l’écosystème Ethereum distingue actuellement trois grandes voies technologiques. Nous estimons que les adresses furtives (Stealth Address) et les pools de confidentialité (Privacy Pool) seront les plus susceptibles d’être adoptés à grande échelle par les applications principales.

- Adresses furtives (Stealth Address, représentées par ERC-5564) : en générant pour le destinataire une adresse à usage unique, elles réduisent la corrélation possible entre adresse et identité. Sans modifier la forme des actifs existants ni le modèle de compte, elles offrent une protection de base de la confidentialité dans des scénarios tels que les paiements, les airdrops ou les salaires.

- Pools de confidentialité basés sur zk-SNARK : en regroupant plusieurs transactions dans un pool anonyme et en utilisant des preuves à connaissance nulle pour valider, ils assurent une forte confidentialité concernant l’origine, la destination et le montant des fonds. Ils conviennent aux scénarios financiers et de gestion d’actifs exigeant un haut niveau de confidentialité.

- Chaînes natives de confidentialité (Privacy-native Chains) : en intégrant dès la couche protocole l’hypothèse de confidentialité par défaut, elles placent naturellement les transactions et l’état dans un environnement non corrélé, réduisant au maximum, du point de vue de l’utilisateur, les opérations explicites de confidentialité. Actuellement encore en phase expérimentale, elles font face à des problèmes de fragmentation écologique, d’interaction complexe interchaînes et de coûts élevés d’intégration avec les actifs dominants et l’écosystème DeFi.

Dans un contexte où les performances et les frais convergent progressivement, la confidentialité commencera à démontrer une forte rétention d’utilisateurs et un effet de réseau. Dans un état public, les migrations interchaînes n’impliquent presque aucun coût supplémentaire ; une fois entré dans un environnement confidentiel, la migration introduit inévitablement des risques de corrélation d’identité, de temps et de comportement, poussant l’utilisateur à rester dans le scénario confidentiel existant.

Dans cette trajectoire d’évolution, le portefeuille deviendra l’un des points d’ancrage les plus concrets pour les capacités de confidentialité :

- La confidentialité n’est pas une fonctionnalité qu’on peut simplement superposer à une couche applicative ; elle doit être prise en charge systématiquement tout au long du parcours utilisateur — depuis l’ouverture du portefeuille, la lecture des données sur chaîne, la signature des transactions jusqu’à l’interaction d’identité.

- Avec le développement des capacités de lecture privée et d’écriture privée, le portefeuille assurera progressivement la première frontière de confidentialité pour les comportements de l’utilisateur sur chaîne, rendant les consultations d’actifs, les initiations de transactions et les interactions contractuelles non intrusives en termes de trajectoire comportementale complète.

- Avec la maturation des capacités de preuve privée, le portefeuille deviendra un nœud d’exécution clé pour la circulation des données « à divulgation minimale », aidant l’utilisateur à trouver un équilibre entre crédibilité et confidentialité dans les scénarios de vérification d’identité, de preuve d’actifs ou de conformité.

4. Crédit sur chaîne

Pendant longtemps, le crédit sur chaîne s’est principalement fondé sur la question « l’actif en garantie est-il suffisant ? ». Bien que cette conception ait fourni un rempart de sécurité nécessaire aux protocoles lors du démarrage de la DeFi, et ait favorisé l’expansion rapide du marché du prêt, ses limites commencent à apparaître à mesure que les activités sur chaîne s’étendent au-delà des simples transactions et arbitrages pour inclure les paiements et la gestion d’actifs : la valeur réelle de crédit et les différences de risque des participants sur chaîne deviennent difficiles à distinguer efficacement.

De nombreuses opérations de prêt sur chaîne sont en réalité centrées sur le levier, l’arbitrage, le prêt circulaire et la gestion de position. Elles relèvent davantage d’un mécanisme efficace de gestion des fonds qu’un échange réel de valeur temporelle fondé sur des besoins financiers authentiques. La DeFi fonctionne en pratique un marché hautement liquide, mettant l’accent sur la rapidité d’entrée et de sortie et la tarification immédiate des risques, servant des fonds à haute fréquence, à court terme et orientés stratégie, sans reconnaître ni inciter efficacement les comportements d’utilisation à long terme et stables. Cela conduit à un traitement mixte des utilisateurs à long terme et des spéculateurs à court terme en matière de tarification des risques et d’autorisations d’utilisation. Les protocoles ne peuvent alors que relever les taux de collatéralisation pour couvrir l’incertitude globale, ce qui réduit l’efficacité du capital et empêche les comportements réels sur chaîne de se cristalliser en une prime de crédit identifiable.

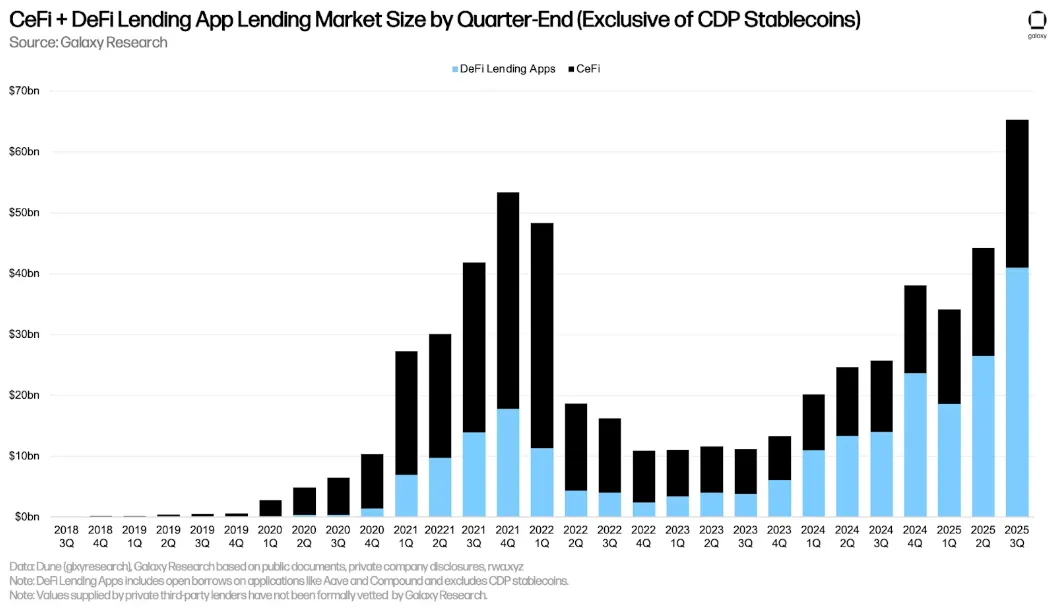

Le prêt sur chaîne a déjà atteint une échelle de plusieurs milliards de dollars, mais structurellement repose majoritairement sur la garantie. L’absence de crédit constitue un problème systémique, non un manque de demande. Source : Galaxy Research

En 2026, le crédit sur chaîne sera probablement d’abord déployé sous forme de capacité intégrée. À mesure que la finance sur chaîne s’étend des usages spéculatifs vers les paiements, la consommation et la gestion d’actifs, les systèmes de crédit capables d’identifier et de servir les utilisateurs réels à long terme auront plus de chances de développer une rétention solide et une adoption à grande échelle. Les pratiques menées par 3Jane et Yumi montrent que la première étape d’un système de crédit consiste souvent à identifier et segmenter les utilisateurs, en extrayant, à partir du bruit sur chaîne, des trajectoires comportementales stables, continues et interprétables pour modéliser le crédit sur chaîne :

- Dimension temporelle et stabilité comportementale : Le crédit est considéré comme un état mis à jour au fil du temps. Les protocoles observent continuellement des caractéristiques telles que les intervalles de fluctuation des actifs, la fréquence des interactions, le rythme de rotation des fonds, l’historique de l’exécution des engagements et les incidents de risque, puis traduisent ces caractéristiques en autorisations, en plafonds et en seuils de contrôle des risques. Les changements de crédit sont synchronisés avec les comportements, permettant de placer le contrôle des risques en amont de la chaîne comportementale et de réduire l’incertitude liée aux octrois de crédit uniques.

- Construction d’une couche de réputation et d’identité : Identifier d’abord les utilisateurs et les segmenter en catégories, puis mapper la réputation sur des différences d’autorisations et d’expériences produit — comme des coûts de friction réduits, des plafonds opérationnels plus élevés, des limites de contrôle des risques élargies ou des structures tarifaires optimisées. L’avantage de construire d’abord une couche de réputation réside dans la maîtrise de l’exposition aux risques : le système peut réaliser le segmentage des utilisateurs et des incitations à long terme à faible risque financier, fournissant ainsi une base de données et une expérience de gestion des risques pour des produits de crédit plus complexes à venir.

Dans cette évolution, l’importance de la couche portefeuille commence à se dégager. Un protocole isolé ou une chaîne isolée ne capture que des fragments partiels du comportement de l’utilisateur, tandis que la construction d’un système de crédit repose sur une continuité des données interchaînes, interprotocoles et interpériodes. Le portefeuille, en tant qu’interface agrégée de toutes les interactions sur chaîne de l’utilisateur, rassemble naturellement la répartition des actifs sur plusieurs chaînes, les trajectoires d’interaction à long terme et les comportements d’autorisation de paiement : c’est actuellement la position la plus proche de la vision complète de l’utilisateur dans l’écosystème. Considérer le comportement à long terme de l’utilisateur comme un actif central et construire sur cette base des systèmes d’autorisations différenciés et des expériences de service personnalisées deviendra une base essentielle pour les applications afin de bâtir des relations durables avec les utilisateurs et des avantages concurrentiels durables.

5. RWA (Actifs réels tokenisés)

Le développement des RWA a bénéficié en 2025 d’un vent favorable au niveau réglementaire. De avril à juin, la SEC a organisé quatre tables rondes successives sur la régulation cryptographique, dont la réunion de mai était explicitement consacrée à la « tokenisation des actifs », explorant les voies de développement du marché des RWA. La présidente de la SEC, Atkins, a présenté dans son discours principal de nouvelles pistes de régulation de la tokenisation, autour des trois axes « émission d’actifs, garde d’actifs, négociation d’actifs », soulignant clairement que « la tokenisation des titres peut révolutionner les modèles traditionnels et bénéficier à l’économie américaine ».

Avec la fin, fin 2025, de l’examen de la SEC sur Ondo Finance, le climat réglementaire s’améliore concrètement. L’approche de la SEC, baptisée « exemption pour l’innovation » (Innovation Exemption), autorise les entités conformes à tester la tokenisation des titres dans un « bac à sable » réglementé. Cela signifie que l’accent réglementaire évolue progressivement d’une simple défense contre les risques vers une acceptation institutionnelle et des essais limités. Cela établit une base de légitimité plus claire pour l’émission d’actifs et élimine les obstacles juridiques cruciaux pour l’entrée à grande échelle des institutions financières traditionnelles.

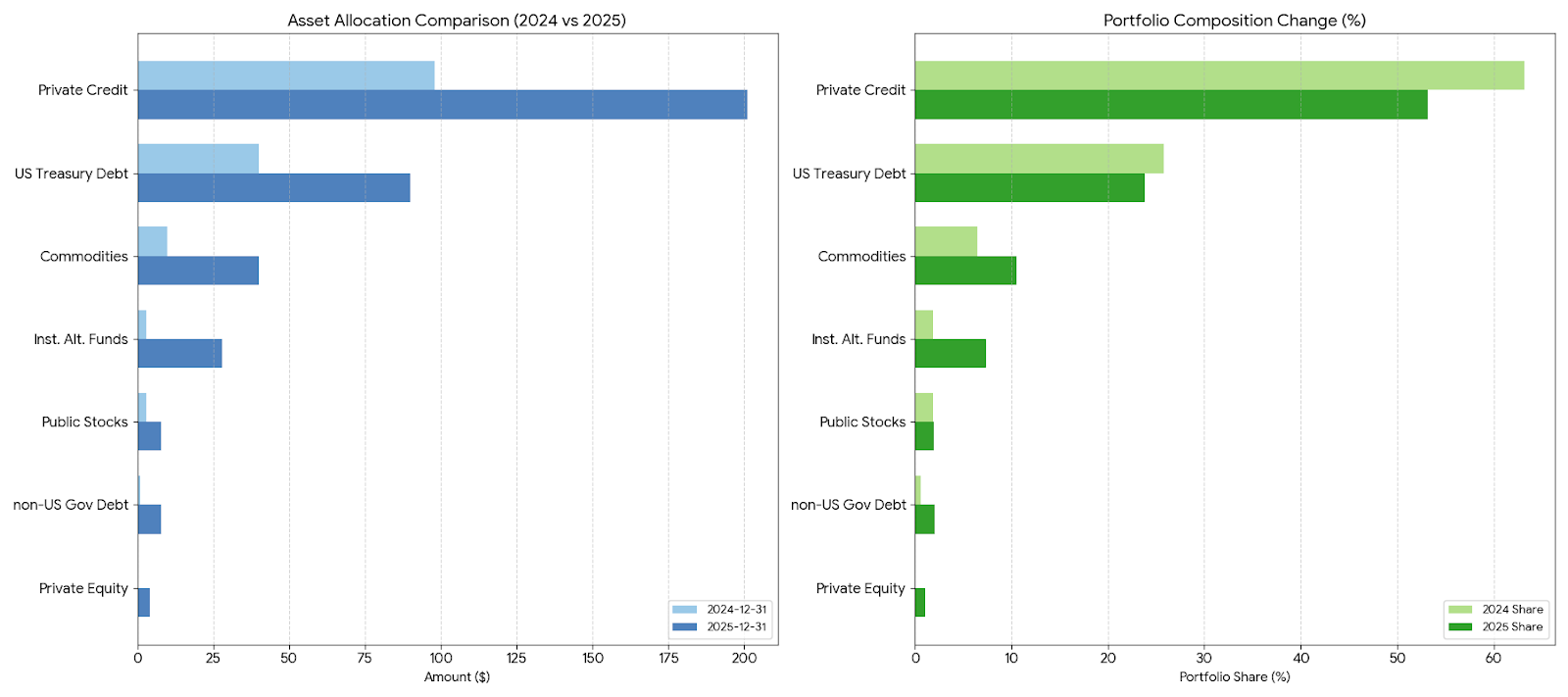

Entre la fin 2024 et la fin 2025, tous les segments des RWA ont connu une croissance positive, accompagnée d’un changement structurel marqué dans les flux de capitaux :

- Une croissance exponentielle de l’échelle des actifs : Le stock total du marché a bondi de 15,5 milliards de dollars à 37,7 milliards de dollars en un an seulement, soit une croissance de 2,4 fois.

- Une structure de positions passant d’une concentration unipolaire à un équilibre multiforme : La part des crédits privés est passée de 63,2 % en 2024 à 52,8 %, les fonds nouveaux se répartissant vers d’autres segments.

- Les actifs alternatifs deviennent le moteur de croissance : Les fonds institutionnels alternatifs (croissance d’environ 9 fois) et les obligations gouvernementales non-américaines (croissance d’environ 8 fois) sont les grandes réussites de l’année, reflétant un changement de préférence des investisseurs, passant d’un rendement sûr et uniforme vers la recherche d’un alpha diversifié.

- Un système anti-inflation à toute épreuve : La taille des marchés des matières premières a augmenté d’environ 4 fois (leur part atteignant 10,6 %), tandis que les fonds privés sont passés de zéro à une position constituée. Le marché des RWA commence ainsi à former une structure de portefeuille « actions + obligations + matières premières + actifs alternatifs », jetant les bases d’une stratégie « à toute épreuve » (all-weather) sur chaîne.

En raison d’un changement de méthodologie statistique sur la plateforme rwa.xyz, les données figurant dans ce tableau ont été décomposées par l’auteur à partir de la méthode initiale.

Les jeux de cartes à collection (TCG, Trading Card Game), représentant la forme longue traîne des RWA, ont également affiché en 2025 une performance remarquable. Par exemple, les cartes rares (telles que la 1st Edition Charizard) montrent progressivement une prime de liquidité sur chaîne. Ces actifs présentent une corrélation relativement faible avec les marchés traditionnels actions et obligations, et leur prime non financière, liée à la culture et à la collection, en fait une option alternative pertinente dans l’écosystème des RWA, offrant aux investisseurs une diversification accrue.

En 2026, nous prévoyons que, sur la base d’un cadre réglementaire encore renforcé, le centre d’intérêt du marché passera de la simple « mise sur chaîne des actifs » vers les « activités de trading » profondes, en particulier les contrats perpétuels sur RWA (RWA Perps) et les synergies RWA × DeFi, qui deviendront les points de croissance centraux :

(1) Évolution des formes de trading : l’essor des RWA Perps et des actifs synthétiques

En 2026, la variable clé des RWA passe de « l’actif est-il sur chaîne ? » à « comment est-il négocié ? ». Avec la maturation des oracles et des infrastructures des Perps DEX, les frontières des RWA sont redéfinies par les actifs synthétiques (Synthetics). Selon cette logique, les RWA ne se limitent plus aux actifs physiques détenus ou aux actifs juridiquement attestés, mais évoluent vers « tout flux de données doté d’un prix juste peut être négocié ». Outre les actions et les obligations, les évaluations d’entreprises privées, les indicateurs macroéconomiques (CPI, emploi non agricole) ou même les données météorologiques peuvent, via des structures synthétiques, contourner les contraintes de livraison physique pour devenir des actifs négociables sur chaîne. La « perpétualisation de tout » (Everything Perpetualized) devient une réalité.

(2) Amélioration de l’efficacité des fonds : la combinaison DeFi et les stratégies « à toute épreuve »

En 2026, le point focal de la concurrence dans le segment RWA passera de l’émission d’actifs à l’efficacité des fonds. Avec la consolidation des infrastructures sous-jacentes, l’intégration des RWA avec les protocoles DeFi s’approfondira, et le modèle « rendement + couverture » deviendra probablement le nouveau standard. Par exemple, avec le protocole Horizon lancé par Aave, un investisseur peut percevoir des rendements stables en détenant des obligations d’État tokenisées (RWA), tout en utilisant ces mêmes titres comme garantie pour établir une position de couverture macroéconomique sur chaîne. Ce modèle réduit l’inactivité des fonds et libère véritablement le potentiel des RWA, préservant à la fois le « coussin de sécurité » de la finance traditionnelle (TradFi) et tirant profit du levier de liquidité offert par la DeFi, construisant ainsi un portefeuille d’investissement véritablement « à toute épreuve ».

(3) Élargissement des catégories d’actifs : les actifs non-dollars et le système des revenus fixes sur chaîne

Au niveau des catégories d’actifs, l’expansion des RWA ne se limitera plus au système des actifs en dollars. Parallèlement à la tendance à la dépréciation du dollar, la tokenisation des actifs non-dollars devrait devenir une direction majeure en 2026, notamment les actions européennes, japonaises et coréennes, ainsi que les actifs liés aux principaux marchés des changes (monnaies G10 autres que le USD). Par ailleurs, la tokenisation des fonds du marché monétaire et de dérivés de revenus fixes enrichira davantage le bassin d’actifs à faible volatilité sur chaîne, offrant au portefeuille plus de dimensions de configuration et de trading.

De la perspective du portefeuille, la valeur fondamentale des RWA ne réside pas dans le fait qu’un actif unique soit ou non réussi à être mis sur chaîne, mais dans sa capacité à être intégré naturellement dans la configuration quotidienne d’actifs et les comportements de trading de l’utilisateur. À mesure que la forme de trading évolue des RWA centrées sur la détention vers des RWA négociables et composites, le portefeuille devient un canal essentiel reliant les utilisateurs aux actifs mondiaux, leur offrant une exposition diversifiée allant au-delà des marchés locaux et des systèmes monétaires uniques, propulsant la finance sur chaîne de la simple gestion d’actifs cryptographiques vers une allocation d’actifs intermarchés plus large.

6. Négociation de contrats perpétuels

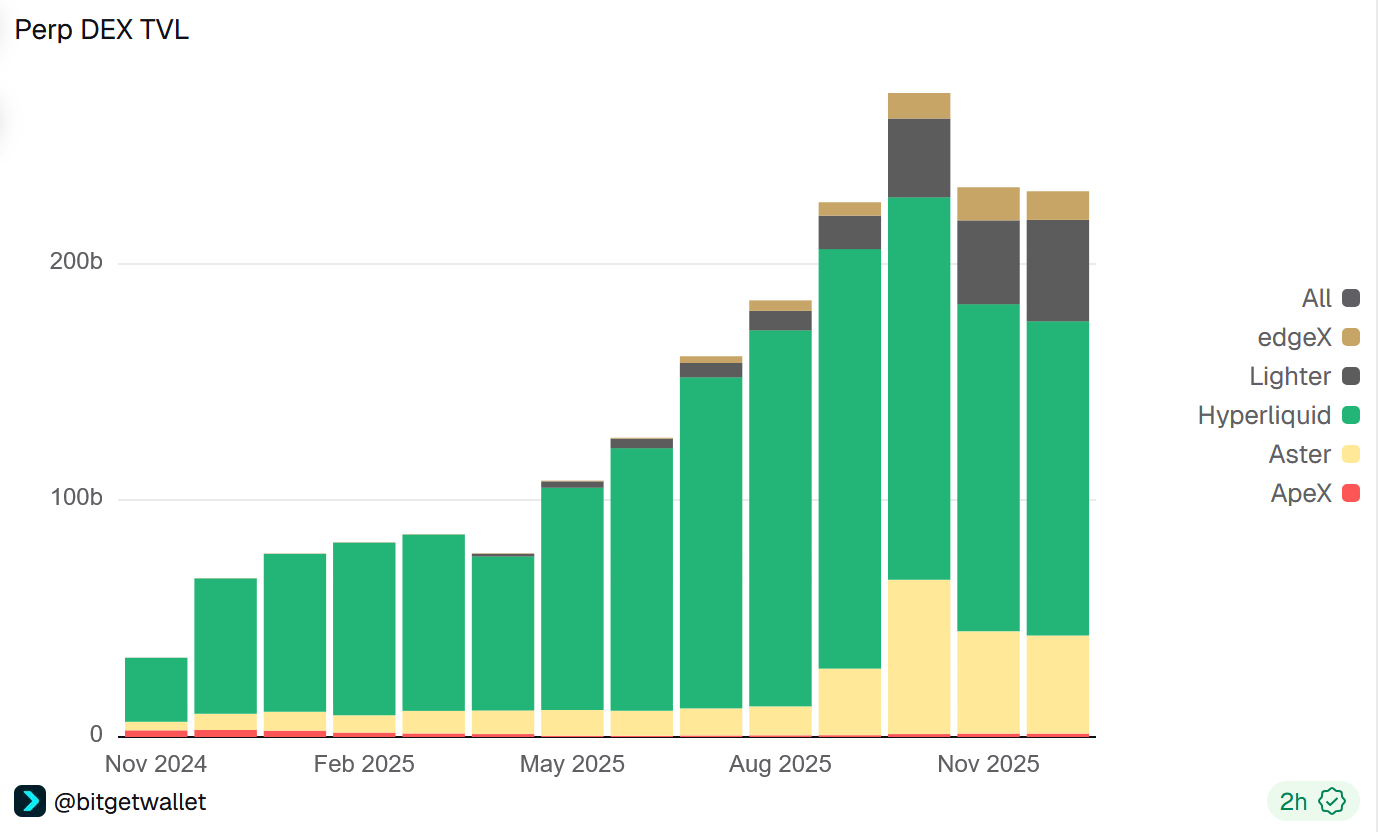

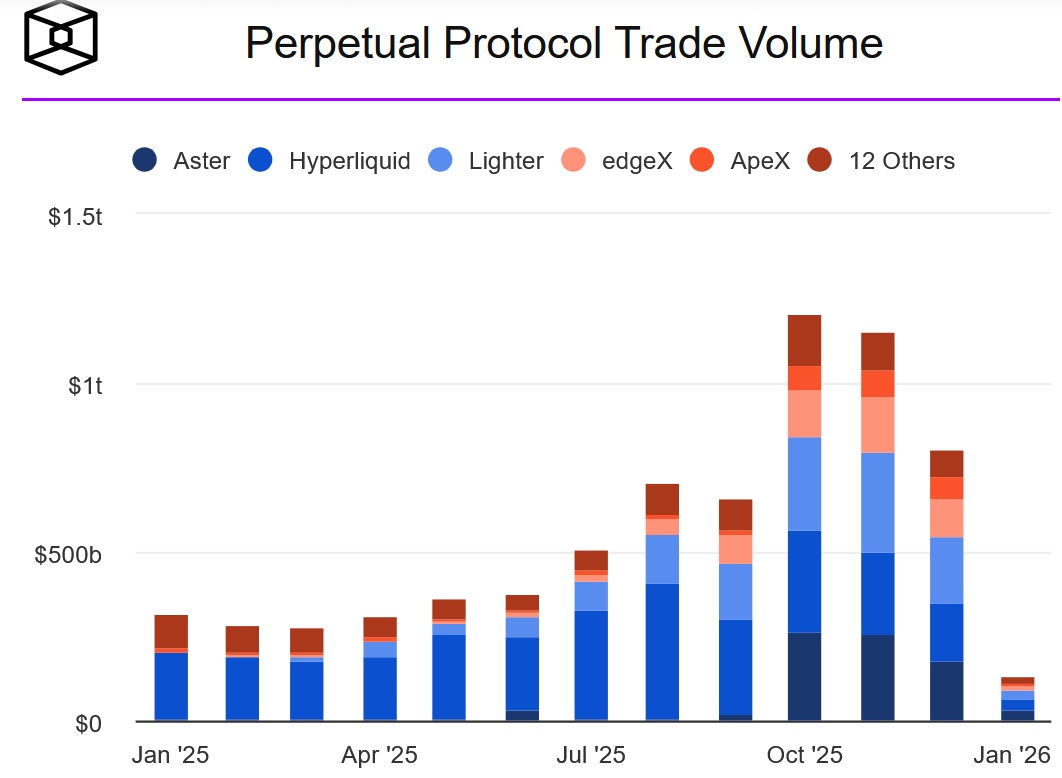

2025 est une année charnière pour la liquidité des bourses décentralisées de contrats perpétuels (Perp DEX) sur chaîne. Ces plateformes connaissent une croissance explosive tant en termes de volume de fonds que d’activité transactionnelle.

Au niveau absolu, la valeur totale verrouillée (TVL) du secteur démontre une capacité exceptionnelle de rétention des fonds, restant durablement au-dessus de 230 milliards de dollars après le pic d’octobre ; au niveau des volumes, à partir de la seconde moitié de 2025, le volume mensuel moyen des principaux protocoles dépasse 500 milliards de dollars, atteignant même plus de 1 000 milliards de dollars (1 trillion $) aux pics d’octobre et novembre, prouvant que la profondeur de liquidité sur chaîne est désormais suffisante pour absorber des fonds institutionnels.

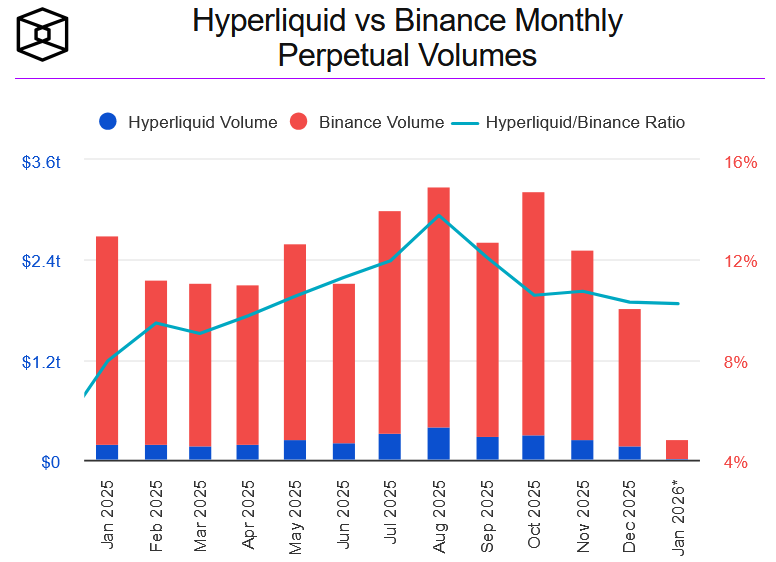

Au niveau structurel relatif, le ratio entre le volume de trading des Perp DEX et celui des bourses centralisées (CEX) passe de 6,34 % au début de l’année à près de 20 % au pic de novembre. À titre d’exemple, le ratio mensuel de volume dérivé entre Hyperliquid (leader) et Binance passe de 8 % à près de 14 %. Ces chiffres indiquent que, avec l’amélioration des infrastructures et l’évolution des habitudes des utilisateurs, les Perp DEX ont dépassé leur goulot d’étranglement de liquidité et commencent progressivement à contester les bourses décentralisées de spot traditionnelles, devenant le prochain bassin de trafic central pour les fonds sur chaîne.

Source :Dune Analytics

Source : The Block

Source : The Block

Une autre caractéristique marquante du secteur Perp DEX en 2025 est la restructuration rapide de la concurrence. Le marché a évolué d’un monopole absolu d’Hyperliquid au début de l’année vers une concurrence multipolaire en deuxième semestre. Selon les données de The Block, la part de marché d’Hyperliquid en termes de volume est tombée pour la première fois sous les 60 % à mi-2025. De nouveaux acteurs tels qu’Aster et Lighter ont commencé à conquérir des parts de marché auprès de groupes d’utilisateurs spécifiques et dans des scénarios de trading précis, grâce à des campagnes de points de fidélité. Ce changement ne signifie toutefois pas un ébranlement fondamental de la liquidité de tête : le trading de contrats perpétuels bénéficie naturellement d’un fort effet de réseau et d’un effet d’échelle — plus la liquidité est profonde, plus le glissement est faible, plus la plateforme devient le terrain de jeu privilégié des traders à long terme. Historiquement, que ce soit sur les CEX ou les DEX, le marché des produits dérivés présente souvent une structure « le fort reste fort » (winner-takes-all). La question centrale demeure donc : comment la deuxième vague de plateformes peut-elle créer un « cercle vertueux » de liquidité autonome ?

En 2026, environ 20 à 30 projets Perp DEX sont prévus pour lancer progressivement leur TGE (Token Generation Event). Les programmes de minage de trading, les incitations en points et les subventions aux market makers sont davantage des outils de conquête d’utilisateurs existants que des leviers de croissance réelle du marché. Dans un contexte où la demande globale pour les produits dérivés tend à se stabiliser, la concurrence entre les Perp DEX devrait progressivement passer de la phase d’expansion du trafic à celle de l’efficacité, de la stabilité et de la fidélisation des utilisateurs. L’efficacité du matching, la stabilité du système en cas de marchés extrêmes, la capacité à supporter des volumes importants et la profondeur continue des paires de trading principales deviendront les variables déterminantes de la position à long terme d’un protocole.

Au niveau applicatif, l’intégration native avec des leaders tels qu’Hyperliquid a déjà démontré, chez les utilisateurs réels et au niveau des transactions, la faisabilité du trading de dérivés intégré au sein de l’application (In-App Perps). Les Perp DEX deviennent ainsi un scénario d’utilisation à fort potentiel d’augmentation au sein du portefeuille. Les utilisateurs effectuent désormais leurs ordres de contrats perpétuels, leur gestion des risques et leur gestion d’actifs directement dans le portefeuille, ce qui devient un parcours d’utilisation de plus en plus naturel.

Note : Données issues de Dune, arrêtées au 31 décembre 2025 ; les différents portefeuilles présentent des différences structurelles en termes de taille d’utilisateurs, de fréquence de trading et de préférences d’actifs. Le volume cumulé des transactions et le nombre d’utilisateurs actifs par jour reflètent uniquement leur position relative dans le scénario de trading de contrats perpétuels intégré à l’application.

Le portefeuille, étant l’interface la plus proche des actifs et du parcours décisionnel de l’utilisateur, assumera un rôle plus important de distribution et de support au sein de l’écosystème Perp DEX. Alors que l’effet de richesse lié aux nouveaux tokens s’atténue et que les grosses transactions reviennent progressivement vers les actifs centraux BTC/ETH, le trading de contrats perpétuels au sein du portefeuille offre aux utilisateurs une raison d’utilisation plus fréquente et plus continue. Pour le portefeuille, ce trading n’est plus une simple fonction complémentaire, mais un scénario clé pour connecter la liquidité sur chaîne, renforcer la fidélité des utilisateurs et augmenter leur fréquence d’utilisation. Nous prévoyons qu’en 2026, avec la maturation continue des infrastructures et la migration persistante des habitudes des utilisateurs, l’intégration profonde entre les Perp DEX et les portefeuilles deviendra une tendance structurelle à long terme sur le marché des produits dérivés sur chaîne.

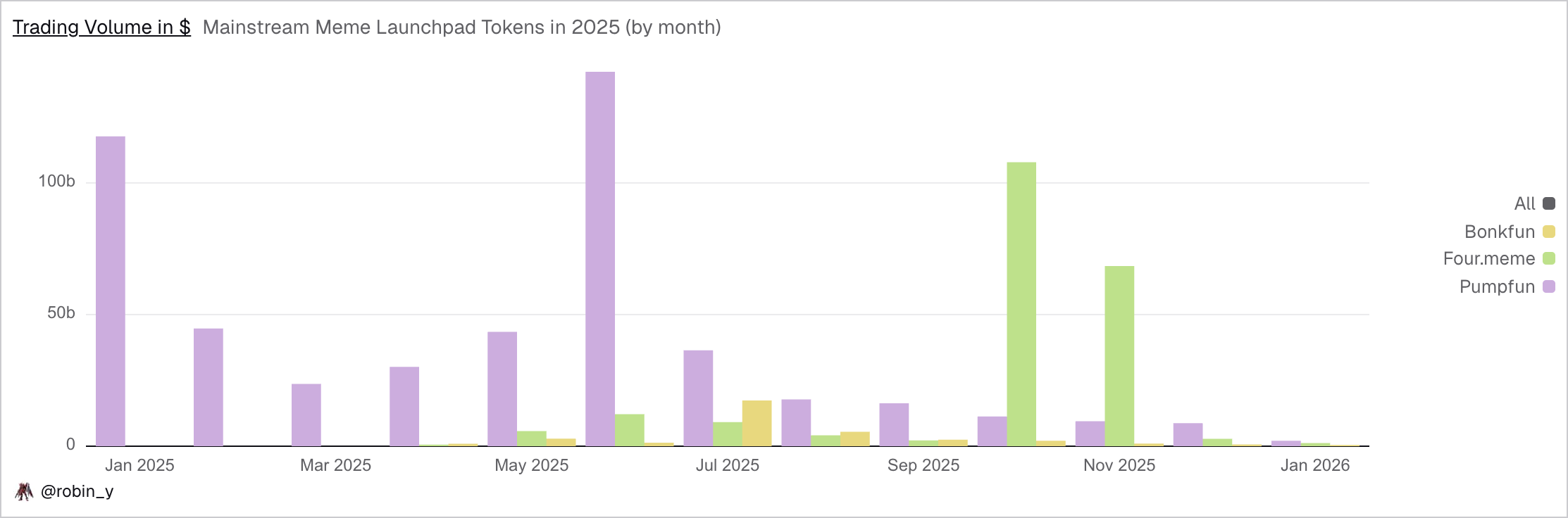

7. Meme

En 2025, les meme sont restés l’un des principaux points d’entrée de l’attention sur chaîne. La création de la « Trump Coin », les « coins » lancés par des célébrités Web2, les lives sur Pump.fun et la vague de meme chinoise ont successivement alimenté plusieurs cycles d’activité à différentes échelles, générant périodiquement des effets de richesse. Au cours de ces cycles structurels, de nombreux utilisateurs ont téléchargé pour la première fois un portefeuille, effectué leur première transaction sur chaîne et compris pour la première fois des notions telles que le Gas, le slippage ou le taux d’échec. Les meme sont ainsi devenues le point d’entrée le plus direct et le moins contraignant pour accéder au monde sur chaîne.

Les données internes de Bitget Wallet sur les utilisateurs et les transactions illustrent particulièrement bien cette tendance : les nouveaux utilisateurs de 2025 représentent environ 65 % des utilisateurs de trading annuels et génèrent près de 61 % du volume total des transactions. Les meme assument réellement un rôle d’initiation « entrée des nouveaux utilisateurs → première transaction → utilisation fréquente », et chaque reprise cyclique des meme coïncide directement avec une hausse des téléchargements de portefeuilles, de la création d’adresses et des échanges (Swap).

Toutefois, les données sur les volumes et le nombre d’adresses de trading des principaux launchpad meme montrent que la récurrence des pics meme ne s’accompagne pas d’une réparation continue de la liquidité globale sur chaîne. Une saison meme couvrant l’ensemble du marché, telle que celle déclenchée par la « Trump Coin » début 2025, devient de plus en plus difficile à reproduire. En 2026, les meme devraient plutôt prendre la forme d’un marché structurel : des opportunités spéculatives ponctuelles autour de thèmes ou de fenêtres narratives spécifiques.

Source :Dune Analytics

Source :Dune Analytics

Une autre incertitude pour les marchés meme en 2026 provient du « détournement par l’actif-thème » (hot-topic assetization). Pump.fun transforme rapidement les sujets chauds en tokens, tandis que Polymarket les convertit en sujets et en cotes. Fondamentalement, les deux cherchent à capter la même attention et la même propension au risque. Comme les marchés prédictifs offrent un seu

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News