Les métaux non ferreux, les gagnants cachés de la prospérité de l’IA : un supercycle attendu pour 2026 ?

TechFlow SélectionTechFlow Sélection

Les métaux non ferreux, les gagnants cachés de la prospérité de l’IA : un supercycle attendu pour 2026 ?

Celui qui maîtrise le goulot d’étranglement maîtrise la prime. Les puces de mémoire constituent le goulot d’étranglement du monde numérique, tandis que les métaux non ferreux représentent celui du monde physique.

Auteur original : RockFlow

Lien vers l’article original : https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Points clés

① Au cours des vingt dernières années, Internet a profondément transformé le monde, mais a également piégé les investisseurs dans l’illusion selon laquelle les « bits » dévorent les « atomes ». Depuis longtemps, les métaux non ferreux sont catégorisés comme un « secteur traditionnel ». Or, en 2026, les métaux industriels ne sont plus simplement des actions cycliques subissant passivement les fluctuations du marché, mais bien les « bénéficiaires privilégiés » de la « base physique » de l’intelligence artificielle.

② Nous traversons actuellement le point critique d’une grande migration des vecteurs énergétiques : le cuivre, véritable « vaisseau sanguin » du calcul, fait face à une raréfaction croissante de sa teneur ; l’aluminium, en tant que « courant électrique solide », bénéficie d’une prime structurelle substantielle ; l’étain, quant à lui, joue silencieusement le rôle d’un « impôt invisible » dans le rétrécissement des emballages semi-conducteurs ; tandis que le nickel retrouve progressivement sa souveraineté en matière d’évaluation grâce au retour en force des batteries riches en nickel. Une « tempête parfaite », combinant déséquilibres offrant et demandant, est désormais pleinement constituée : le déficit d’investissements en capital (CapEx) sur dix ans entraîne un retard structurel de la production, ce qui accroît la valeur intrinsèque des ressources minières existantes.

③ En 2026, la clé du succès dans l’investissement dans les métaux non ferreux ne réside plus dans la spéculation sur les variations de prix à court terme, mais plutôt dans la sécurisation d’accès à des ressources rares. Freeport-McMoRan (FCX) s’impose comme un repère de coûts extrêmement bas, comparable aux grands groupes énergétiques des débuts de leur développement, tandis qu’Alcoa (AA) tire pleinement profit de l’arbitrage énergétique. Dans un contexte de volatilité croissante de la confiance accordée au dollar américain, miser massivement sur le monde physique et adopter une exposition accrue aux métaux non ferreux n’est pas seulement un outil indispensable de couverture d’actifs, mais aussi un véritable « billet d’entrée » pour participer à la révolution IA.

Dans le récit dominant des vingt dernières années, la plupart des investisseurs se sont laissés bercer par l’illusion selon laquelle les « bits » dévorent les « atomes », convaincus que les logiciels définissent tout et que les algorithmes suffisent à reconstruire le monde.

Cependant, depuis la perspective de l’année 2026, la réalité amène de plus en plus d’investisseurs à reconsidérer cette vision : l’aboutissement de l’IA n’est pas le code, mais l’électricité ; et l’électricité, elle-même, ne se résume pas uniquement à l’énergie, mais implique aussi le cuivre, l’aluminium, l’étain et le nickel — autant de métaux non ferreux essentiels.

Au moment où la course mondiale à la puissance de calcul menée par les géants technologiques atteint son paroxysme, ces matières premières stratégiques — cuivre, aluminium, étain et nickel — entament discrètement une réévaluation tardive de leur valeur. Ce que nous vivons n’est pas simplement un nouveau cycle super-cyclique des métaux non ferreux, mais bien une bataille pour la souveraineté sur la fixation des prix des métaux industriels.

Dans cet article, l’équipe de recherche et d’analyse de RockFlow examine, sous plusieurs angles — transformation paradigmatique des métaux non ferreux, valorisation approfondie des quatre métaux clés (cuivre, aluminium, étain, nickel), analyse multidimensionnelle des grandes entreprises du secteur — la stratégie d’allocation d’actifs en métaux non ferreux adaptée aux investisseurs américains en 2026.

1. Analyse approfondie des quatre métaux non ferreux clés : identifier l’« alpha physique » à l’ère de l’IA

Depuis longtemps, les métaux non ferreux sont perçus comme un « secteur traditionnel ». Les marchés ont l’habitude d’anticiper la demande en observant des indicateurs tels que le taux de démarrage des chantiers immobiliers, la croissance des infrastructures ou les volumes d’expédition d’appareils électroménagers.

Mais en 2026, cette ancienne carte ne permet plus de naviguer vers les nouvelles opportunités. Nous assistons à une « grande migration des vecteurs énergétiques » : passage d’une énergie chimique fondée sur les « molécules » (carbone, hydrogène) à une énergie physique fondée sur les « atomes » (cuivre, aluminium, étain, nickel).

Si le cuivre constitue la « veine » incontournable de cette transition, alors l’aluminium, l’étain et le nickel forment respectivement le squelette, les nerfs et le cœur du système industriel moderne.

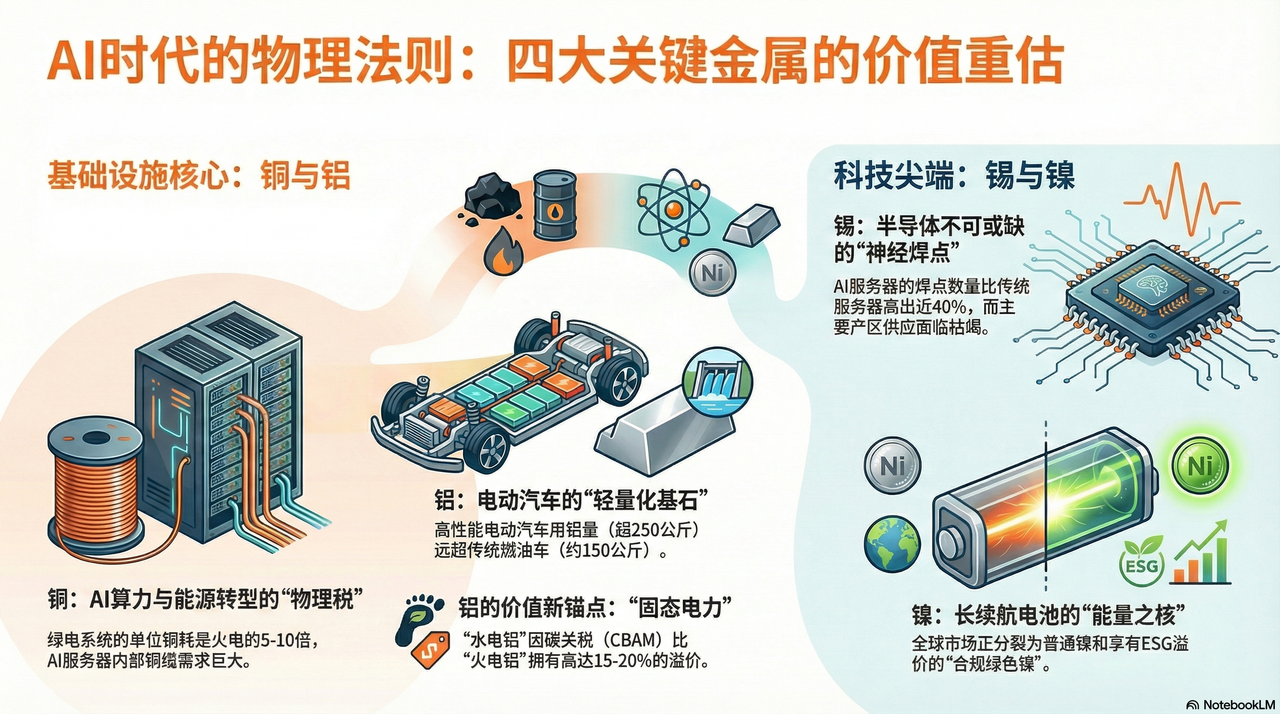

Cuivre : la « taxe physique » de l’IA et de la transition énergétique

Si, en 2024 et 2025, tout le monde se battait pour obtenir des GPU, en 2026, les géants mondiaux se disputent farouchement les parts de marché des mines de cuivre.

Le cycle de développement d’une mine de cuivre s’étend sur 10 à 15 ans. Actuellement, les principales mines mondiales (telles que celle d’Escondida au Chili) subissent inévitablement une baisse progressive de leur teneur. Il y a vingt ans, une tonne de minerai produisait 10 kg de cuivre ; aujourd’hui, elle n’en produit plus que 4 kg. Autrement dit, les exploitants miniers doivent extraire deux fois plus de roche pour maintenir leur niveau de production — une contraction physique irrémédiable.

Si le pétrole était le « sang » de l’ère industrielle, le cuivre est devenu le « nerf » et les « vaisseaux sanguins » de l’ère numérique. C’est le seul conducteur largement utilisé offrant à la fois un avantage concurrentiel significatif en termes de coût et une excellente conductivité électrique, ce qui en fait un goulot d’étranglement quasi insurmontable pour la révolution de la puissance de calcul et de l’énergie renouvelable.

Le marché considérait jusqu’ici que les centres de données connaissaient une évolution marquée par le remplacement progressif du cuivre par la fibre optique (« la lumière remplace le cuivre »), estimant que les transmissions à longue distance allaient nécessairement supplanter les câbles en cuivre. Mais devant les architectures NVIDIA Blackwell (GB200) et celles qui suivront, les lois physiques reprennent le dessus.

Pour atteindre des temps de réponse extrêmes et réduire la consommation énergétique liée au refroidissement, les connexions internes aux armoires serveurs reviennent massivement aux câbles en cuivre directement attachés (DAC). À très courte distance, la latence et la consommation énergétique induites par la conversion opto-électronique deviennent un frein majeur à l’inférence IA. À l’intérieur de chaque rack GB200 NVL72, la longueur totale des câbles en cuivre atteint plusieurs miles.

Cela signifie que chaque fois qu’un géant technologique achète une puce haute performance, il ne paie pas seulement NVIDIA, mais verse également une « taxe physique » aux propriétaires mondiaux des mines de cuivre. Plus la puissance de calcul augmente, plus l’effet « trou noir » du cuivre s’intensifie.

Aluminium : l’« électricité solide » de l’ère de la décarbonation et sa prime structurelle

Si la demande de cuivre découle principalement de ses propriétés conductrices, la dynamique haussière soutenue de l’aluminium repose sur sa double fonction de « fondement de la légèreté » et de « vecteur énergétique ».

Dans le cadre du récit mondial de décarbonation en 2026, la courbe de demande d’aluminium s’est totalement détachée du secteur immobilier. Pour compenser le poids important des batteries et améliorer l’autonomie, les véhicules électriques (VE) connaissent une « révolution de l’aluminisation » complète.

Selon des données disponibles, la consommation moyenne d’aluminium par véhicule thermique est d’environ 150 kg, tandis que celle d’un modèle haut de gamme entièrement électrique dépasse désormais les 250 kg. En particulier, la technologie de « moulage intégré » lancée par Tesla permet de remplacer des dizaines de pièces en acier du châssis par une seule pièce massive en fonte d’aluminium. Il ne s’agit pas seulement d’un progrès technique, mais d’un remplacement transversal de l’acier par l’aluminium. D’ici 2026, l’augmentation de la demande d’aluminium issue uniquement du secteur automobile sera suffisante pour compenser la baisse de la demande provenant du bâtiment traditionnel.

Sur le plan de l’offre, la production d’aluminium est extrêmement énergivore : la fabrication d’une tonne d’aluminium nécessite environ 14 000 kWh d’électricité, ce qui explique pourquoi l’aluminium est souvent qualifié d’« électricité solide ».

En 2026, les prix de l’électricité connaissent des fluctuations brutales dues aux tensions géopolitiques et à la transition énergétique. À ce stade, les producteurs d’aluminium disposant de sources d’énergie renouvelables autonomes (par exemple, l’hydroélectricité) — comme Alcoa (AA) — construisent une « ligne de défense » redoutable. Dans le contexte de l’entrée en vigueur effective de la taxe carbone aux frontières de l’Union européenne (CBAM), chaque tonne d’« alu hydro » bénéficie d’une prime de 15 à 20 % par rapport à l’« alu charbon ».

L’augmentation des prix de l’aluminium reflète en réalité une compensation des coûts suite à la disparition progressive de l’électricité bon marché.

Étain : les « terminaisons nerveuses » derrière la prospérité des semi-conducteurs

Si le cuivre est la « veine », l’étain est le « point de soudure nerveux » du monde électronique. C’est le « ciment » indispensable à tous les composants électroniques, une caractéristique qui en fait un bénéficiaire direct des cycles semi-conducteurs.

À l’échelle mondiale, 50 % de la production d’étain est destinée aux brasures électroniques. En cette « année inaugurale de l’inférence IA » (2026), la complexification des architectures matérielles provoque une « deuxième vague explosive » de la consommation d’étain. Par exemple, la technologie d’emballage « Chiplet » utilisée dans l’architecture Blackwell de NVIDIA entraîne une augmentation géométrique de la densité des points de connexion logique sur chaque processeur.

Des études montrent que le nombre de points de soudure dans un serveur IA est près de 40 % supérieur à celui d’un serveur généraliste classique. Cela signifie que, quelle que soit l’évolution future des architectures sous-jacentes, tant que la migration électronique persistera, l’étain restera une « taxe silencieuse » incontournable.

Parallèlement, l’offre mondiale d’étain est fortement concentrée en Indonésie, au Myanmar et au Pérou. En 2026, Wa State au Myanmar — région autrefois responsable de 10 % de la production mondiale d’étain — fait face à un épuisement rapide de ses ressources après des décennies d’exploitation excessive, entraînant une chute vertigineuse de sa production. De plus, l’Indonésie, imitant la politique de restriction à l’exportation appliquée au nickel, a récemment renforcé drastiquement ses restrictions sur l’exportation d’étain brut.

Dans ce contexte de « stocks historiquement bas + explosion de la demande due à la mutation technologique », les prix de l’étain connaissent une hausse spectaculaire, indépendante des cycles macroéconomiques. Il s’agit actuellement du métal non ferreux présentant le déséquilibre offre-demande le plus marqué et la plus forte élasticité haussière.

Nickel : le « noyau énergétique » des batteries automobiles

Le récit autour du nickel avait connu un creux entre 2024 et 2025, en raison de la surcapacité de production en Indonésie. Mais en 2026, avec le retour en force de la demande de densité énergétique élevée, le nickel retrouve progressivement sa souveraineté en matière d’évaluation.

Bien que les batteries LFP (lithium fer phosphate) dominent les marchés grand public et milieu de gamme, les batteries ternaires riches en nickel (telles que NCM811) demeurent le pilier de l’autonomie étendue sur le marché mondial des véhicules haut de gamme en 2026.

Pour atteindre une autonomie de 1 000 km par charge, les constructeurs automobiles doivent constamment augmenter la proportion de nickel. Derrière chaque véhicule électrique à longue autonomie se cachent 50 à 70 kg de nickel de haute pureté. Cette quête obsessionnelle de « densité énergétique » élimine toute possibilité de baisse structurelle de la demande de nickel.

En 2026, le pouvoir de fixation des prix du minerai de nickel connaît une deuxième phase de déplacement.

Les grands groupes occidentaux (tels que Vale) utilisent les critères ESG pour ériger des barrières non tarifaires. Les gouvernements européens et américains commencent à appliquer des taxes carbone sur le nickel indonésien produit à partir de centrales à charbon et associé à une forte pollution environnementale. Cela divise le marché mondial du nickel en deux sphères parallèles : l’une dominée par un nickel primaire bon marché mais à forte intensité carbone, l’autre réservée à un « nickel vert conforme », doté d’une prime et autorisé à entrer dans les chaînes d’approvisionnement européennes et américaines.

Cette pénurie structurelle confère aux producteurs conformes disposant de droits miniers de premier ordre un pouvoir de négociation sans précédent.

2. Analyse des géants du secteur : qui détient la « ligne de défense physique » ?

En 2026, année particulière marquée par l’intersection entre inflation des ressources et révolution de la puissance de calcul IA, investir dans les métaux non ferreux n’est plus une simple opération spéculative « cyclique ». L’équipe de recherche et d’analyse de RockFlow estime qu’il est essentiel de comprendre en profondeur les grandes entreprises afin d’identifier les véritables opportunités d’« alpha » reposant sur une « ligne de défense physique ».

Freeport-McMoRan (FCX) contre BHP

Dans la composition d’un portefeuille américain axé sur le cuivre, FCX et BHP sont incontournables. Toutefois, une analyse approfondie des rapports annuels 2025 et des perspectives du premier trimestre 2026 révèle une divergence radicale entre leurs logiques internes.

FCX : un « point d’ancrage des coûts » extrême et un levier opérationnel élevé

La raison pour laquelle le marché poursuit frénétiquement FCX en 2026 ne réside pas tant dans sa capacité à extraire davantage de cuivre, mais plutôt dans sa remarquable maîtrise des coûts, même en pleine période d’inflation.

Grasberg, située en Indonésie, est l’une des plus grandes mines d’or et de cuivre au monde. En 2025, FCX a achevé sa transition automatisée complète de l’exploitation à ciel ouvert vers une exploitation souterraine intégrale, ce qui a entraîné une baisse brutale de la consommation énergétique unitaire et des coûts liés à la main-d’œuvre.

Or, selon les comptes rendus financiers, le coût net en espèces unitaire (Unit Net Cash Cost) de FCX a été solidement verrouillé. Dans un contexte de hausse généralisée des coûts de la main-d’œuvre et de l’énergie en 2026, cela équivaut à bénéficier d’un « privilège anti-inflation ».

Grâce à ses charges fixes, chaque hausse du prix du cuivre génère une croissance exponentielle de ses bénéfices opérationnels. FCX est actuellement, sur le marché américain, l’action la plus sensible au cours du cuivre et celle dont le bilan est le plus sain.

BHP : la « malédiction de la taille » et le frein exercé par le minerai de fer

En tant que première société minière mondiale par capitalisation boursière, BHP présente dans ses résultats annuels une situation embarrassante de « couverture interne ».

Bien que ses activités cuivreuses connaissent une expansion continue au Chili et en Australie, son activité liée au minerai de fer — représentant environ 50 % de ses revenus — traverse une crise systémique. Ainsi, les bénéfices excédentaires générés par ses activités cuivreuses sont largement absorbés par la faiblesse persistante des marges sur le minerai de fer.

Pour les investisseurs recherchant la prime liée au « carburant de la puissance de calcul IA », acheter BHP revient à acquérir simultanément une « option d’achat sur le cuivre » et une « option de vente sur les infrastructures traditionnelles ». Cette impureté structurelle la rend nettement inférieure à FCX en termes de rendement alpha.

Alcoa (AA) : un géant de l’« arbitrage énergétique », injustement sous-évalué

Le facteur déterminant de la compétitivité des producteurs d’aluminium réside dans leur coût énergétique.

En 2025, AA a accompli un geste stratégique d’une grande lucidité : fermer sans délai ses fonderies inefficaces situées dans des régions à coût énergétique élevé, tout en renforçant massivement ses installations de production d’aluminium hydroélectrique en Islande, en Norvège et en Australie. Dans le contexte de l’application effective de la taxe carbone aux frontières de l’UE (CBAM) en 2026, l’aluminium bas-carbone produit à partir d’hydroélectricité bénéficie d’une prime verte de 15 à 20 % par rapport à l’aluminium issu du charbon.

Selon les prévisions figurant dans ses rapports financiers, les performances d’AA présentent une sensibilité extrême aux prix de l’énergie. Selon les modèles financiers, chaque baisse de 1 centime par kWh du prix moyen de l’énergie entraîne une révision à la hausse de 12 % des bénéfices par action (EPS). Avec la baisse continue des coûts d’intégration des énergies renouvelables au réseau, AA profite d’une « rente énergétique » silencieuse.

3. Stratégie de portefeuille en 2026 : du « capital papier » vers la « souveraineté physique »

En 2026, les métaux industriels ne sont plus simplement des actions cycliques subissant passivement les aléas du marché : ils constituent les « bénéficiaires privilégiés » de la « base physique » de l’IA. Sous la double pression de la volatilité de la confiance accordée au dollar américain et de l’explosion de la demande physique, la stratégie des investisseurs doit passer de la « spéculation sur les écarts de prix » à la « sécurisation de l’accès à des ressources rares ».

Pour l’équipe de recherche et d’analyse de RockFlow, la hausse actuelle des prix des métaux non ferreux ne représente pas une simple répétition d’un cycle ancien. Trois raisons fondamentales justifient une tendance haussière durable :

1. Le « déficit de dix ans » en CapEx (dépenses en capital) : au cours de la dernière décennie, les sociétés minières se sont concentrées sur la consolidation de leurs bilans, réduisant leurs investissements en prospection à seulement 30 % de leur niveau de 2011. Ce retard physique dans la production est rigoureusement incompressible sur une période de trois à cinq ans.

2. La couverture physique de la « suprématie du dollar » : les banques centrales du monde entier traversent un processus de « matérialisation des actifs ». Les métaux ne sont plus seulement des matières premières industrielles : ils retrouvent progressivement les attributs d’une monnaie de réserve.

3. La « ligne de défense inversée » créée par les critères ESG : des procédures d’approbation environnementale extrêmement strictes rendent presque impossible le démarrage de nouveaux projets miniers. Cela signifie que les mines existantes, déjà conformes aux normes, sont devenues des actifs « édition limitée », dont la prime de valorisation perdurera sur le long terme.

Nous recommandons la stratégie d’allocation suivante sur le marché américain :

Allocation centrale (socle stabilisateur) : FCX + RIO

- Freeport-McMoRan (FCX) : leader pur du cuivre, bénéficiant pleinement de la prime liée aux infrastructures de calcul.

- Rio Tinto (RIO) : bien qu’il produise aussi du minerai de fer, RIO a réalisé en 2025 des acquisitions massives de mines de cuivre et de lithium de second rang. Ses flux de trésorerie exceptionnellement robustes et sa politique de distribution de dividendes élevés en font le meilleur choix pour résister aux chocs macroéconomiques.

Titres offensifs : AA

- Alcoa (AA) : pari sur l’arbitrage énergétique et l’explosion de la demande liée à la légèreté, avec la plus forte élasticité bénéficiaire du secteur des métaux non ferreux.

Titres défensifs : VALE

- Vale (VALE) : le marché le considère encore principalement comme un producteur de minerai de fer. Or, VALE détient les ressources mondiales les plus prestigieuses en nickel. Avec le retour en force des batteries riches en nickel dans les solutions à autonomie étendue, VALE se trouve précisément au point critique d’une réévaluation de sa valeur.

Conclusion : embrasser les « atomes », miser massivement sur le monde physique

L’histoire de l’investissement dans la mémoire nous enseigne une règle fondamentale : celui qui contrôle le goulot d’étranglement contrôle la prime. Les puces mémoire sont le goulot d’étranglement du monde numérique, tandis que les métaux non ferreux constituent celui du monde physique.

En 2026, les métaux non ferreux sont devenus la « HBM » (High Bandwidth Memory) du monde physique. L’équipe de recherche et d’analyse de RockFlow est convaincue que parier sur les métaux non ferreux et miser massivement sur le monde physique constitueront l’un des principaux axes stratégiques d’investissement cette année. Ils sont à la fois un instrument efficace de couverture contre l’inflation et un véritable « billet d’entrée » pour participer à la révolution IA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News