Le taux de change du yuan chinois revient à l'ère du « 6 »

TechFlow SélectionTechFlow Sélection

Le taux de change du yuan chinois revient à l'ère du « 6 »

Selon un résumé de Bloomberg, les experts des six grandes banques d'investissement internationales estiment généralement que le dollar américain poursuivra sa faiblesse face aux principales devises et que l'indice du dollar reculera d'environ 3 % d'ici la fin 2026.

Auteur : Ba Jiuling, chaîne Wu Xiaobo

Il n’y avait guère de suspense, il ne manquait plus qu’un dernier pas.

Après près d’un mois d’anticipation autour de « la yuan sur le point de franchir le seuil de 7 », les analystes de Goldman Sachs ont apporté une aide décisive.

Récemment, Goldman Sachs a publié ses « Perspectives 2026 pour les marchés boursiers mondiaux ». Concernant le yuan, selon son modèle d’équilibre dynamique (GSDEER), Goldman Sachs a calculé la valeur équitable du yuan, révélant que celui-ci est sous-évalué d’environ 30 % par rapport au dollar américain.

Cependant, les slogans attirent davantage que les chiffres. Le rapport affirme :

Le degré de sous-évaluation du yuan par rapport au dollar est comparable à celui du milieu des années 2000.

En 2000, le taux moyen annuel de change entre le dollar américain et le yuan était d’environ 8,28. Par la suite, le yuan est entré dans un cycle de réévaluation durable d’environ dix ans, atteignant environ 6,1 face au dollar américain.

Le calcul de Goldman Sachs a renforcé la confiance des marchés haussiers, poussant le yuan offshore, déjà en phase de réévaluation, à s’apprécier brusquement.

Le matin du 25 décembre, le taux de change du dollar américain contre le yuan offshore a rapidement franchi le seuil de 7,0, atteignant un nouveau sommet en 15 mois, marquant officiellement le retour du yuan dans la « ère des 6 ».

Évolution du taux USD/CNY (2005–2025)

Source de l'image : Cnyes.com

Parallèlement, le taux du yuan onshore a touché un creux de 7,0053, tout juste en dessous du seuil critique de « franchissement de 7 ». Le cours de référence du yuan fixé par le Centre chinois des opérations de change a également été relevé de 79 points de base. Désormais que le « moment attendu » soit arrivé, nous pouvons enfin poser ces questions :

Pourquoi le yuan a-t-il pu connaître une trajectoire indépendante en 2025 ? Quels changements cela implique-t-il pour la gestion des entreprises et l’allocation des actifs personnels avec l’entrée dans l’« ère des 6 » ?

Le « franchissement de 7 », est-ce temporaire ou durable ?

Sur l'ensemble de l'année, l'évolution du taux de change du yuan a été atypique.

En avril, le taux de change du yuan avait atteint un creux de 7,429, suscitant encore des craintes de dépréciation. Personne n'aurait imaginé qu'à la fin de l'année, la tendance s'inverserait.

Cela tient notamment aux facteurs saisonniers.

Selon la pratique habituelle, vers la fin de l'année, les entreprises exportatrices doivent régler leurs fournisseurs, convertissant les dollars accumulés durant l'année en yuans pour clôturer leurs comptes et distribuer les primes de fin d'année. Cette activité génère une demande saisonnière de conversion.

Lorsque de plus en plus d'acteurs ont besoin de yuans, leur « prix » monte progressivement. À partir de fin novembre, cette hausse coïncide parfaitement avec ce phénomène.

Un terminal portuaire chargé de conteneurs pour l’exportation, le 24 décembre

De plus, comme la récente hausse du yuan a été « impressionnante », certaines entreprises exportatrices ayant accumulé des dollars cherchent à éviter des pertes futures dues aux fluctuations, et procèdent donc massivement à des conversions anticipées, ce qui pousse davantage l'appréciation du yuan.

À noter que cette vague de demande est nettement plus forte que les années précédentes.

D'après les données publiées par l'Administration générale des douanes, au cours des onze premiers mois de l'année, le commerce des biens de la Chine a continué de croître, avec une valeur totale des importations et exportations atteignant 41,21 billions de yuans, en hausse de 3,6 % en glissement annuel. Sur les onze premiers mois, le solde commercial chinois a dépassé pour la première fois 1 billion de dollars américains.

Cela signifie que certaines entreprises exportatrices disposent de revenus en devises étrangères supérieurs à ceux des années antérieures.

Wang Qing, économiste en chef macroéconomique chez Orient Golden Finance, estime que la demande accrue de conversion en yuan à l'approche de la fin d'année soutient la force saisonnière du yuan ; en particulier, après la récente appréciation continue du yuan face au dollar, la demande de conversion accumulée en raison de fortes exportations pourrait se libérer plus rapidement.

Toutefois, dans son « Rapport annuel sur les devises - La situation s'améliore, le yuan entre dans une phase de réévaluation », Huatai Futures écrit : en raison de l'inversion du différentiel d'intérêts entre la Chine et les États-Unis, le rapport coût-bénéfice entre conserver des devises ou les convertir devient plus proche, rendant les stratégies de conversion plus diversifiées et équilibrées. Ainsi, bien que la « vague de conversion » de fin d'année puisse offrir un soutien marginal au yuan à court terme, elle ne constitue pas un facteur dominant de tendance structurelle.

La réévaluation du yuan bénéficie aussi à certains facteurs géopolitiques.

En 2025, la Réserve fédérale américaine a effectué trois baisses de taux, entraînant directement un affaiblissement de l'indice du dollar. Au 25 décembre, l'indice du dollar a chuté de 9,69 % cette année, tombant en dessous du seuil de 100, à 97,97, enregistrant ainsi sa plus forte baisse annuelle depuis huit ans.

Le 10 décembre, troisième baisse de taux de la Fed

Le taux de change fonctionne comme une balançoire. L'affaiblissement du dollar signifie automatiquement une force relative des monnaies non-américaines, dont le yuan, qui connaît ainsi une « réévaluation passive ».

Un autre facteur favorable réside dans le fait que, depuis l'arrivée au pouvoir de Trump, une « guerre des tarifs » mondiale a été lancée, sapant le système commercial mondial fondé sur des règles existantes depuis des années.

Quand les flux commerciaux deviennent incertains, le coût des règlements commerciaux et du financement des chaînes d'approvisionnement en dollars augmente naturellement, minant davantage encore la position du dollar comme monnaie idéale de règlement.

Ajoutez-y la suspension partielle du gouvernement américain pendant 35 jours et la récente dégradation de la note souveraine des États-Unis par Moody’s, l’un des trois grands agences de notation, les capitaux mondiaux ont commencé à chercher des refuges sûrs. Les actifs américains ont massivement quitté les États-Unis — permettant ainsi au yuan et aux actifs libellés en yuan de bénéficier d’une « réévaluation de valeur ».

D’après les données de l’organisme de suivi des flux financiers EPFR Global, entre mai et octobre 2025, les fonds actions axés sur le marché hongkongais ont enregistré un afflux net cumulé de 67,7 milliards de HKD, inversant complètement la tendance de sortie nette observée sur la même période en 2024.

Mais surtout, la réévaluation du yuan repose sur des facteurs humains.

Le 11 décembre, la Banque mondiale a relevé de 0,4 % sa prévision de croissance du PIB chinois dans son dernier rapport économique sur la Chine, tandis que le FMI a augmenté sa prévision de croissance chinoise de 0,2 % pour cette année, prévoyant un taux de croissance atteignant 5 %.

Que deux institutions internationales relèvent simultanément leurs prévisions de croissance économique chinoise témoigne clairement d’une reconnaissance pleine et entière de la performance actuelle et du potentiel à long terme de l’économie chinoise.

Notamment, la stabilité des exportations fournit la confiance fondamentale à la réévaluation du yuan.

D’un côté, le surplus commercial record constitue la base solide du taux de change du yuan ; de l’autre, la qualité des exportations s’est améliorée.

Toujours selon les données de l’Administration générale des douanes : sur les onze premiers mois de l’année, les exportations chinoises de circuits intégrés ont atteint 1,29 billion de yuans, en hausse de 25,6 % ; celles d’automobiles ont atteint 896,91 milliards de yuans, en hausse de 17,6 %. Cela signifie que les produits phares des exportations ne sont plus seulement des biens traditionnellement intensifs en main-d’œuvre, mais désormais des secteurs manufacturiers avancés tels que la construction navale, les circuits intégrés et les véhicules électriques.

Véhicules d’exportation stationnés dans un port

Guan Tao, économiste en chef mondial chez BOC Securities, estime que grâce à la diversification des marchés d’exportation, à l’accélération de la transformation et mise à niveau du secteur manufacturier intérieur, ainsi qu’à l’amélioration de la compétitivité des produits d’exportation, les exportations chinoises conservent une croissance rapide, soutenant significativement la part de marché stable voire croissante de la Chine dans le commerce mondial.

Réévaluation du yuan et investissement personnel

Passons maintenant à la question qui intéresse tout le monde : la réévaluation actuelle du yuan est-elle bénéfique ou néfaste pour le marché actions chinois (A-shares) ?

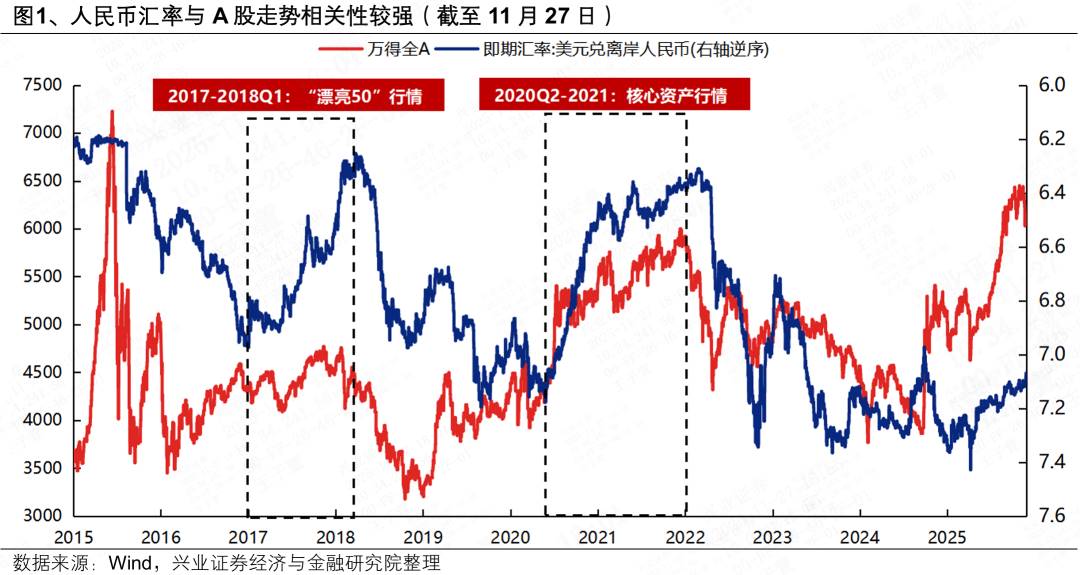

Concernant l’impact du taux de change sur les A-shares, de nombreuses études ont été menées au fil des ans. L’équipe Stratégie de Xingye Securities dirigée par Zhang Qi Yao considère que, depuis la réforme du taux de change en 2015, le taux de change du yuan et l’évolution du marché A-shares présentent une corrélation nettement positive.

Sur le graphique illustrant la corrélation entre le taux de change du yuan et l’évolution du marché A-shares, on constate que depuis 2017, cette corrélation est devenue assez manifeste.

Par exemple, lors de la vague haussière dite des « Beaux 50 » entre 2017 et le premier trimestre 2018, ou encore durant la phase de réévaluation du yuan entre le deuxième trimestre 2020 et 2021, le marché A-shares évoluait dans une zone haussière. Dans ces périodes, les capitaux étrangers sont devenus un moteur important de la hausse boursière chinoise.

Par ailleurs, Goldman Sachs a mené une étude sur le marché américain concluant que, lorsque les fondamentaux restent stables, une hausse de 0,1 point du taux de change entraîne une augmentation de 3 % à 5 % de l’évaluation boursière.

Bien sûr, les mécanismes d’interaction entre taux de change et cours boursiers étant complexes, on ne peut pas affirmer catégoriquement que toute réévaluation du yuan entraînera automatiquement une hausse des actions individuelles ou du marché global. Toutefois, selon l’ensemble des analyses, la réévaluation actuelle du yuan pourrait stimuler une nouvelle hausse du marché A-shares.

Cependant, la réévaluation du yuan affecte concrètement différents secteurs, influençant ainsi les cours des sociétés cotées concernées.

Une appréciation du yuan offshore signifie que les produits chinois libellés en monnaie locale deviennent plus chers sur les marchés internationaux, moins attractifs pour les acheteurs étrangers, ce qui nuit à leur compétitivité-prix et pourrait réduire les commandes à l’export.

En particulier, les secteurs traditionnellement orientés vers l’export, comme l’électroménager ou le textile, dont les marges bénéficiaires sont faibles et sensibles aux fluctuations du taux de change, subiront des impacts plus marqués sur leurs profits.

Tout phénomène a son revers : la réévaluation du yuan constitue une excellente opportunité pour certains secteurs. Notamment ceux fortement dépendants des importations peuvent en tirer profit directement.

D’après les statistiques douanières nationales, les secteurs « importateurs nets » chinois, notamment l’énergie, l’agriculture et les matériaux, bénéficient directement de cette réévaluation.

En outre, les secteurs ayant une forte dette libellée en dollars tirent également avantage de l’appréciation du yuan, notamment dans l’univers du Stock Connect Hong Kong : internet, transport maritime, aviation, services publics, énergie, où les dettes à court terme en dollars représentent une part importante.

Par ailleurs, la réévaluation du yuan modifie également le style d’investissement des particuliers.

Au début de l’année, les dépôts en dollars et les obligations américaines étaient très populaires. Certains investisseurs avaient converti une partie de leurs yuans en dollars pour investir. Mais avec la forte réévaluation du yuan, ces dépôts en dollars sont devenus des placements « à rendement négatif ». Même si les obligations américaines offrent un rendement de 5 %, les pertes de change ramènent leur rendement effectif à peu près équivalent au taux d’un dépôt à terme d’un an.

Bien sûr, certains se demandent : puisque le yuan est maintenant fort, vaut-il mieux profiter de sa hausse pour acheter davantage de dollars afin de les garder en réserve pour usage futur ?

Pour un particulier, si l’objectif est l’achat transfrontalier, c’est peut-être un bon choix. Une devise forte équivaut à une remise sur les achats à l’étranger, et lors d’achats en ligne utilisant le dollar comme unité de compte, payer en yuans revient 5 % à 10 % moins cher qu’auparavant.

Mais s’il s’agit uniquement de spéculer, mieux vaut être prudent. Compte tenu de la faible probabilité de fortes fluctuations du taux de change du yuan, il est déconseillé de convertir des yuans en dollars pour des dépôts spéculatifs, en suivant aveuglément les mouvements haussiers ou baissiers.

Où va le yuan après le « franchissement de 7 » ?

Il convient de noter que l’appréciation dont on parle actuellement concerne principalement le yuan face au dollar, et non une « force généralisée ».

D’après les données du Centre chinois des opérations de change, depuis le début de l’année, le taux de change du yuan contre les indices CFETS, BIS et SDR du panier de devises ont tous baissé, deux d’entre eux passant même en dessous de 100.

Ces trois indices reflètent la « moyenne pondérée » de la valeur du yuan face à un panier de devises étrangères.

La baisse de ces indices signifie que, malgré une forte appréciation face au dollar, la valeur globale du yuan par rapport à d'autres monnaies telles que la livre sterling, l'euro, etc., est en réalité en baisse.

Mais les institutions, Goldman Sachs comprise, s'accordent sur un point : avec le développement continu de l'économie chinoise et la progression de l'internationalisation du yuan, une « appréciation progressive » du yuan devrait devenir une tendance majeure.

Ainsi, selon Yuekai Securities, avec deux années consécutives de faible inflation intérieure contrastant avec une inflation élevée à l’étranger, le centre de gravité de l’indice CFETS du yuan a même baissé, créant un potentiel de rattrapage pour le yuan. En 2026, le taux de change du yuan face au dollar devrait rester robuste, et « 6,8 » pourrait être un niveau clé.

D’après Bloomberg, six grandes banques d’affaires internationales estiment unanimement que le dollar poursuivra sa faiblesse face aux principales devises, et que d’ici fin 2026, l’indice du dollar reculera d’environ 3 % – ce qui maintiendrait la tendance de réévaluation passive du yuan.

Cependant, quelle que soit l’évolution future du yuan – poursuite de l’appréciation ou volatilité – il est peu probable qu’elle prenne des proportions totalement inattendues.

Lors de la récente Conférence centrale sur l’économie, il a été affirmé pour la quatrième année consécutive la nécessité de « maintenir une stabilité fondamentale du taux de change du yuan à un niveau raisonnable et équilibré ».

Comme l’a souligné la banque centrale : « Le taux de change du yuan à long terme repose sur des fondations solides. Nous continuerons à accorder au marché un rôle décisif dans la formation du taux de change, à maintenir une certaine élasticité, à renforcer le pilotage des anticipations et à prévenir les risques de décalage excessif, afin de garantir une stabilité fondamentale du taux de change du yuan à un niveau raisonnable et équilibré. »

Goldman Sachs lui-même déclare : « Nous prévoyons que la réévaluation du yuan sera progressive et encadrée, mais même ainsi, nous pensons qu’elle devrait surpasser les anticipations actuelles. »

Pour les investisseurs individuels, l’enjeu n’est pas de prédire précisément les niveaux du taux de change, mais de comprendre la tendance, de s’aligner sur la mise à niveau industrielle, d’utiliser intelligemment les instruments de couverture, en saisissant les opportunités offertes par la réévaluation tout en se protégeant contre les risques liés à la volatilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News