Discussion entre analystes cryptographiques : le creux du Bitcoin prend forme, l'argent intelligent commence à accumuler en vue du marché 2026

TechFlow SélectionTechFlow Sélection

Discussion entre analystes cryptographiques : le creux du Bitcoin prend forme, l'argent intelligent commence à accumuler en vue du marché 2026

« Le marché pourrait sous-estimer la marge de baisse des taux d'intérêt ; il y aura plus de baisses de taux l'année prochaine que ce que le marché anticipe actuellement. »

Rédaction et traduction : TechFlow

Invité : Fabian, analyste cryptographique

Animé par : Miles Deutscher

Source du podcast : Miles Deutscher Finance

Titre original : L'argent intelligent anticipe le Bitcoin en 2026 (vous n'êtes pas assez optimistes)

Date de diffusion : 6 décembre 2025

Résumé des points clés

Dans cet épisode du podcast, Miles Deutscher analyse en profondeur la réaction du marché face à la peur sur Bitcoin, ce qui pourrait être un signal précoce d’un cycle de liquidité en 2026. Il explore également comment les institutions, les fonds souverains et les principaux acteurs du marché s’organisent activement avant une potentielle expansion haussière. Avec Fabian, il décrypte les forces macroéconomiques derrière Bitcoin, Ethereum et l’ensemble du marché crypto, tout en révélant les véritables avantages compétitifs émergents dans le secteur des altcoins.

Synthèse des idées fortes

-

La vente paniquée sur le marché touche à sa fin.

-

Le cycle quadriennal n’a jamais vraiment existé.

-

Les baisses de taux sont pratiquement inévitables.

-

Certains fonds souverains attendent patiemment, accumulant progressivement à 120 000, puis à 100 000 ; je sais qu’ils ont acheté davantage à 80 000.

-

Le moteur principal du marché Bitcoin est la liquidité, pas les lignes techniques ou indicateurs comme la moyenne mobile sur 50 jours. Bitcoin est essentiellement une « éponge à liquidité », absorbant celle disponible sur le marché.

-

Le marché sous-estime probablement la marge de manœuvre pour les baisses de taux, et il y en aura plus en 2026 que ce que prévoit actuellement le consensus.

-

Le comportement actuel du marché dépend bien plus de l’environnement macroéconomique que des événements internes au Bitcoin.

-

Nous sommes actuellement dans une phase de formation d’un plancher, et au cours des prochains mois voire trimestres, une rupture haussière est plus probable qu’une poursuite de la baisse.

-

Après une forte volatilité, lorsque le marché rebondit pour la première fois vers un niveau de résistance clé, il rencontre inévitablement des prises de bénéfices. Ce qui compte vraiment, c’est la manière dont le marché réagit à ces niveaux, et non simplement si le prix franchit ou non ces seuils.

-

L’ouverture progressive des banques aux cryptomonnaies constitue une tendance mondiale à long terme.

-

Les institutions financières finiront toutes par céder et rejoindre la vague crypto, cela devient une nécessité incontournable.

-

Si vous êtes un État ou un fonds souverain souhaitant accumuler du Bitcoin, vous ne l’annonceriez jamais publiquement dès le départ, seulement une fois satisfait de votre position, voire jamais, afin d’éviter d’être devancé.

-

Bitcoin devient progressivement un outil attractif de diversification à long terme.

-

Les prêts adossés à Bitcoin pourraient marquer une étape importante vers la légitimation de cette classe d’actifs.

-

La principale pression vendeuse sur Ethereum provient des trésoreries ; tant qu’elles continuent de détenir, ETH pourrait surperformer à court terme.

-

Un avantage notable des marchés prédictifs est de permettre de trader les mêmes actifs que sur les marchés traditionnels, sans risque de liquidation.

-

La logique de trading sur les marchés prédictifs repose sur un simple « oui » ou « non », cette simplicité abaisse la barrière d’entrée et réduit les risques superflus.

-

Les marchés prédictifs représentent une forme très basique mais efficace de trading, notamment dans des domaines à faible liquidité comme les marchés pré-TGE, et pourraient bien être l'une des innovations les plus alignées avec un Product Market Fit dans l'écosystème crypto.

Caractéristiques psychologiques de la formation d’un plancher Bitcoin & Analyse des indicateurs de vente extrême

Miles : La semaine dernière a été remplie de mauvaises nouvelles, mais la réaction du marché a été relativement calme. En général, les FUD marquent souvent les creux du marché crypto — comme l’interdiction chinoise du Bitcoin, les controverses autour de Tether ou encore les politiques de la Banque du Japon, qui annoncent fréquemment des creux locaux. Cette semaine, j’ai rassemblé plusieurs éléments montrant que les flux de capitaux semblent passer progressivement de baissier à haussier. Bien sûr, certains facteurs doivent rester surveillés, comme la pression potentielle de ventes DAT ou certains éléments macroéconomiques.

En résumé, selon les informations disponibles, d’un point de vue probabiliste, je pense que le creux pourrait déjà être en place. Et toi, penses-tu que Bitcoin a atteint son plancher ?

Fabian :

Mon avis rejoint le tien. Je pense que le pic de capitulation (peak capitulation), désignant une vente massive due à la panique, est derrière nous. Nous en parlions déjà lors de notre direct vendredi dernier. En réalité, selon plusieurs indicateurs, nous avons déjà traversé des niveaux extrêmes de vente. En début de semaine (lundi), le marché a corrigé légèrement, tombant dans la fourchette supérieure des 80 000, principalement à cause d’une nouvelle vague de FUD.

Le week-end dernier, les inquiétudes concernant la situation financière de MicroStrategy ont resurgi, les rendements des obligations japonaises ont grimpé brutalement, et de nouvelles rumeurs sur une répression chinoise contre les cryptos ont rappelé leur position négative. Ces annonces ont fait chuter le marché à l’ouverture, mais en un ou deux jours, le prix a rapidement rebondi. Comme tu l’as dit, je pense que cela signifie que ceux qui voulaient vendre à ce niveau l’ont fait. Autrement dit, la vente paniquée touche à sa fin.

Mais la formation du plancher pourrait être complexe, dans les semaines ou les un à deux mois à venir, le prix pourrait revenir tester les 80 000, voire légèrement les dépasser à la baisse. Globalement, je pense que nous sommes dans une phase de consolidation, et qu’au cours des prochains mois voire trimestres, une rupture haussière est plus probable qu’une poursuite de la chute.

Pénétration et défis aux niveaux de résistance à long terme

Miles : Le marché fait toujours face à une zone de résistance importante. Si on observe le graphique quotidien, on voit que le prix tente de franchir les moyennes mobiles supérieures. Sur le graphique 4 heures, le point de contrôle (POC) du volume visible (VRVP) reste autour de 96 000, formant une résistance claire.

Bien que le marché ait légèrement rebondi récemment, si on regarde le graphique hebdomadaire et des indicateurs comme la moyenne mobile simple sur 50 semaines (SMA), le prix reste en dessous de ces seuils clés, autour de 102 000. Je pense donc que la zone entre 95 000 et 100 000 sera difficile à franchir. Avant de franchir durablement ces résistances, je n’entrerai pas pleinement sur les actifs risqués ou les altcoins, ni ne prendrai trop de risques. Qu’en penses-tu ?

Fabian :

Je suis entièrement d’accord. Mon attente habituelle est que, surtout après une telle volatilité, lorsque le marché rebondit pour la première fois vers un niveau de résistance clé — en particulier là où convergent plusieurs résistances — il rencontrera inévitablement des prises de bénéfices, du moins à court terme. Quant à savoir s’il peut franchir ces niveaux d’un seul coup, je n’ai pas d’opinion tranchée. Mais globalement, je pense que les prochaines semaines voire mois seront plutôt positifs, que le prix testera des niveaux plus élevés, puis on observera la suite.

Outre les facteurs favorables propres au marché crypto (comme la reprise positive des flux), on assiste aussi à un retour du goût pour le risque (risk-on) sur les marchés financiers traditionnels (TradFi). C’est un vent favorable externe pour Bitcoin. Par exemple, l’indice VIX a fortement baissé cette semaine, et l’indice du dollar américain (DXY) a reculé depuis sa résistance structurelle située entre 100 et 101. Par ailleurs, l’intérêt des investisseurs particuliers pour les actions à forte dynamique (comme Robinhood ou les valeurs robotiques) revient. Ces signes indiquent un regain d’appétit pour le risque. Néanmoins, je pense qu’il est encore trop tôt pour dire si Bitcoin va franchir d’un seul coup ses résistances actuelles.

Miles : Je partage ton avis. Je pense que la réaction du marché à ces niveaux clés révélera bien plus d’informations que le simple franchissement ou non du seuil. Ce qui importe, c’est d’observer les flux entrants et sortants. Par exemple, les ETF redeviennent-ils nets acheteurs ? Le sentiment du marché est-il positif ? Voyons-nous des bougies à fort volume, signe d’un intérêt accru ? Ou s’agit-il juste d’un bref « rebond de chat mort » ? Ainsi, ce qui compte vraiment, c’est la manière dont le marché réagit à ces niveaux clés, et non simplement si le prix les franchit ou les rompt.

Stratégies d’allocation des gros acteurs & Tendance d’adoption par les investisseurs institutionnels

Miles : Parlons maintenant des grands joueurs du marché et des stratégies d’allocation de l’« argent intelligent ». Je constate que la configuration du marché en 2026 devient très intéressante, et je pense que l’« argent intelligent » est déjà prêt pour la suite.

Commençons par Bank of America. Récemment, ils ont officiellement recommandé à leurs clients d’allouer 4 % de leur portefeuille à Bitcoin et aux cryptomonnaies. À mes yeux, cela reflète une tendance à long terme : les banques et institutions financières assouplissent progressivement leur position face aux actifs numériques. Nous parlerons plus tard de l’évolution de Vanguard, mais globalement, ce changement chez les banques est largement poussé par les politiques de déréglementation et l’administration Trump. Fabian, que penses-tu de cette ouverture progressive des banques aux cryptomonnaies ?

Fabian :

Je pense que c’est une tendance mondiale à long terme, qui pourrait même s’étendre sur plusieurs décennies. Pas seulement aux États-Unis, nous verrons ce type d’actualités se multiplier partout dans le monde. Je crois même que la Chine changera un jour d’avis sur les cryptomonnaies, même si ce n’est pas aujourd’hui. Globalement, l’adoption mondiale du Bitcoin et des cryptos semble quasi irréversible. Ma vision globale est qu’il s’agit d’une tendance « uniquement à la hausse ». La boîte de Pandore est ouverte, et peu importe les changements futurs de gouvernement aux États-Unis (élections législatives ou présidentielles), cette tendance ne fera pas marche arrière.

La question centrale actuelle est de savoir comment cette adoption mondiale interagira avec les goulots d’étranglement d’offre. Au début du développement du Bitcoin, une grande partie de l’offre était concentrée entre les mains de quelques gros acteurs, comme les premiers détenteurs ou des entreprises telles que MicroStrategy. En tant qu’investisseurs, nous spéculons sur la liquidité entre ces deux groupes. J’ai aussi remarqué un phénomène intéressant : un décalage émotionnel entre Crypto Twitter et les marchés financiers traditionnels. Beaucoup dans la communauté crypto sont pessimistes, pensant que le cycle est terminé ; tandis que les institutions traditionnelles voient dans ce repli une opportunité d’achat. Cette perspective à long terme est très positive pour le marché, car ce sont désormais ces institutions qui dominent.

Miles : Tout à fait d’accord. C’est pourquoi nous pourrions voir Bitcoin atteindre de nouveaux sommets l’année prochaine, voire une forte hausse. Concernant le changement d’attitude de l’« argent intelligent » et des grands acteurs, je veux souligner le cas de Vanguard. En 2024, le PDG de Vanguard affirmait clairement qu’ils n’offriraient pas d’ETF Bitcoin et qu’ils ne changeraient pas d’avis. Pourtant, un an plus tard, avec un nouveau PDG, ils annoncent proposer l’ETF Bitcoin à 50 millions de clients. Pour une société de gestion d’actifs de premier plan, avec 11 000 milliards de dollars sous gestion, ce changement est hautement significatif. Comment perçois-tu ce revirement ?

Fabian :

C’est presque le parcours suivi par toutes les grandes institutions financières. Même des leaders comme Jamie Dimon de JPMorgan, autrefois très critiques vis-à-vis des cryptos, doivent aujourd’hui s’y plier. En réalité, c’est un « choix sans choix ». En tant que société cotée, leur priorité est de créer de la valeur pour les actionnaires et de générer des profits. Ignorer le marché crypto les priverait non seulement de potentiels revenus immédiats et futurs, mais ferait aussi fuir leurs clients vers des concurrents offrant des produits crypto. Donc, quelle que soit leur opinion politique ou personnelle, ils finissent tous par céder et rejoindre la tendance, devenant ainsi une nécessité incontournable.

L’accumulation continue des fonds souverains & La demande structurelle à long terme pour Bitcoin

Miles : Parlons maintenant de la stratégie d’allocation des fonds souverains, qui pourrait bien être l’une des prochaines grandes narrations de Bitcoin. Aujourd’hui, Larry Fink a mentionné quelque chose sur les fonds souverains, ce qui mérite toute notre attention.

Larry Fink : Je peux vous dire que certains fonds souverains attendent patiemment, accumulant progressivement à 120 000, puis à 100 000 ; je sais qu’ils ont acheté davantage à 80 000, ils construisent des positions à long terme.

Il affirme connaître ces fonds ayant massivement acheté autour de 80 000, ce qui explique la forte réaction du marché à ce niveau. Clairement, les gros acteurs sont intervenus ici.

Concernant la narration autour des fonds souverains, je pense que le marché discute beaucoup des ETF et des investisseurs particuliers, voire des sociétés utilisant des ETF, mais l’activité des fonds souverains n’est pas encore suffisamment prise en compte. J’ai entendu dire que l’administration Trump envisagerait d’inclure Bitcoin dans ses réserves stratégiques, mais ce projet n’a pas abouti, même s’ils conservent les bitcoins saisis, sans toutefois prévoir d’augmenter massivement leurs réserves.

Cela me fait penser à ceci : si vous êtes un pays ou un fonds souverain souhaitant accumuler du Bitcoin, vous ne l’annonceriez jamais publiquement au départ, seulement une fois satisfait de votre exposition, voire jamais, pour éviter d’être devancé. Vous accumulez discrètement. À mesure que ces fonds achètent, les baisses du marché s’amenuisent et la volatilité diminue, mais ils ne l’admettront peut-être jamais. C’est ce que je trouve fascinant. Fink connaît ces gros acteurs, peut-être certains pays accumulent-ils en secret. Que penses-tu de cette narration autour du Bitcoin souverain ? Je pense qu’elle est sous-estimée, alors qu’elle est une raison clé de la maturation croissante de Bitcoin en tant qu’actif et de sa baisse de volatilité.

Fabian :

Effectivement, cette perspective est très intéressante. Pendant des décennies, la majorité des banques centrales et fonds souverains ont concentré leurs avoirs sur deux types d’actifs : les actifs américains (actions US) et les obligations d’État (nationales ou étrangères, surtout des Treasuries).

Cependant, la sécurité et la capacité de diversification de ces deux actifs ont été remises en question ces dernières années. Les obligations ont mal performé depuis 2020, et les pays trop exposés aux actifs américains s’exposent à des risques systémiques en cas de crise économique américaine. Ainsi, de plus en plus de banques centrales et fonds souverains cherchent à diversifier leurs portefeuilles.

Actuellement, les alternatives de qualité sont rares. Les marchés émergents sont risqués et incertains, et parmi les matières premières, l’or reste le choix dominant. Pourtant, Bitcoin devient progressivement un outil attractif de diversification à long terme. Même si les fonds souverains n’augmenteront pas leurs positions en Bitcoin aussi vite qu’avec les actifs traditionnels, le passage de zéro à une allocation progressive a commencé, et cette tendance devrait se poursuivre dans les années à venir.

Miles : Ce n’est pas seulement BlackRock ou Vanguard, même JPMorgan commence à offrir à ses clients institutionnels des produits structurés Bitcoin basés sur IBIT. Ces produits offrent non seulement des rendements importants en cas de forte hausse du Bitcoin, mais incluent aussi des protections à la baisse et des paramètres de contrôle des risques. Ils partent des ETF Bitcoin, puis permettent de construire des dérivés plus complexes, comme des obligations adossées à Bitcoin, une nouvelle utilisation que nous n’avions jamais vue auparavant.

Plus loin encore, si ces outils mûrissent, verrons-nous apparaître des prêts hypothécaires garantis par Bitcoin ? Je pense que c’est un signe de la légitimation progressive de Bitcoin en tant que classe d’actifs. Bien que cette tendance soit en cours, elle progresse lentement, pas du jour au lendemain. Vous pourriez être pessimiste parce que le prix du Bitcoin chute temporairement à 80 000, 70 000 ou 90 000, mais à long terme, la trajectoire est très claire, et c’est pourquoi je reste un détenteur de Bitcoin convaincu.

Fabian :

Exactement. Cela me rappelle l’annonce de MicroStrategy plus tôt cette semaine, disant qu’ils envisagent d’emprunter en garantissant leurs Bitcoins. À partir de là, je pense que le marché du crédit Bitcoin pourrait devenir un nouveau segment vertical, connaissant une croissance rapide dans les prochaines années.

Miles : Oui, mais sais-tu pourquoi MicroStrategy fait cela ? Selon moi, leur objectif est d’éviter une déclassification par MSCI, c’est-à-dire d’être retirés des indices associés. Ils évitent cela en proposant des instruments financiers plus complexes, comme des obligations ou des prêts, pour ne plus être perçus comme un fonds passif. Une entreprise qui détient uniquement du Bitcoin sans activité génératrice de revenus est facilement classée comme un fonds. Mais en activant une partie de leurs holdings, ils peuvent être requalifiés en entreprise génératrice de revenus, évitant ainsi la déclassification.

Fabian :

On dit aussi qu’ils font cela pour plus de flexibilité financière. Si leurs actifs Bitcoin font face à un risque potentiel de baisse, transférer davantage de dette peut les aider à mieux se protéger. Cette stratégie vise en réalité à renforcer la résilience de l’entreprise face à la volatilité du marché.

Facteurs macroéconomiques favorables au marché crypto

Miles : Avant d’approfondir les moteurs fondamentaux du marché, je veux partager une actualité fraîchement publiée : le fonds « American Bitcoin » d’Eric Trump vient d’acheter 363 BTC pour une valeur de 34 millions de dollars. L’achat continu de Bitcoin par la famille Trump est clairement un signal positif pour le marché. Tant que la famille Trump aura de l’influence politique, ce soutien constituera un levier favorable.

Fabian :

Oui, cela montre clairement que leur position reste inchangée en faveur du Bitcoin. Bien que l’ampleur de cet achat ne suffise pas à impulser directement le marché, elle envoie un message clair : leur position ne change pas, et je m’attends à ce que cette tendance se poursuive, tant qu’ils conserveront une certaine influence politique.

De plus, je pense qu’à l’approche des élections législatives, ils intensifieront leurs déclarations favorables au marché crypto, tentant de reconquérir le soutien des électeurs. L’an dernier, durant leur campagne, ils avaient essayé de séduire la communauté crypto, car les données montrent qu’une proportion significative d’électeurs américains possèdent du Bitcoin, et ce groupe pourrait jouer un rôle clé dans les résultats électoraux. Bien que les chiffres précis soient incertains, depuis lors, la communauté crypto a traversé une période volatile. Je pense qu’ils tenteront, avant les élections, de relancer la confiance via un soutien explicite au Bitcoin, nous verrons cela en temps voulu.

Analyse des tendances macroéconomiques en 2026

Miles : En fin de compte, le moteur fondamental du marché Bitcoin est la liquidité, pas les lignes techniques ou indicateurs comme la moyenne mobile sur 50 jours. Bitcoin est essentiellement une « éponge à liquidité », absorbant la liquidité disponible. Dans le contexte actuel, Bitcoin reste un actif risqué, et les actifs risqués performent généralement bien dans des environnements macroéconomiques caractérisés par une liquidité abondante et favorable aux investissements risqués.

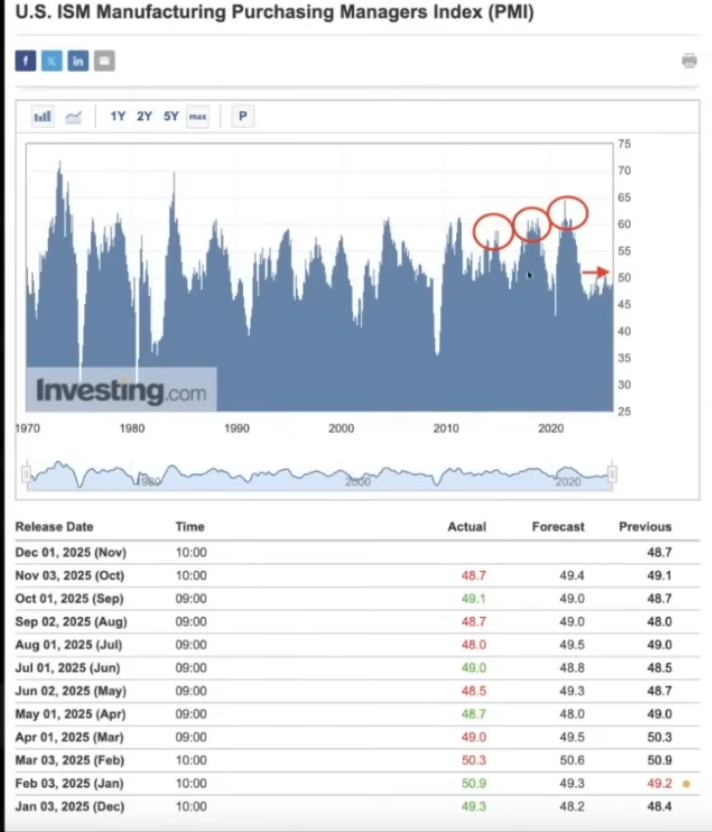

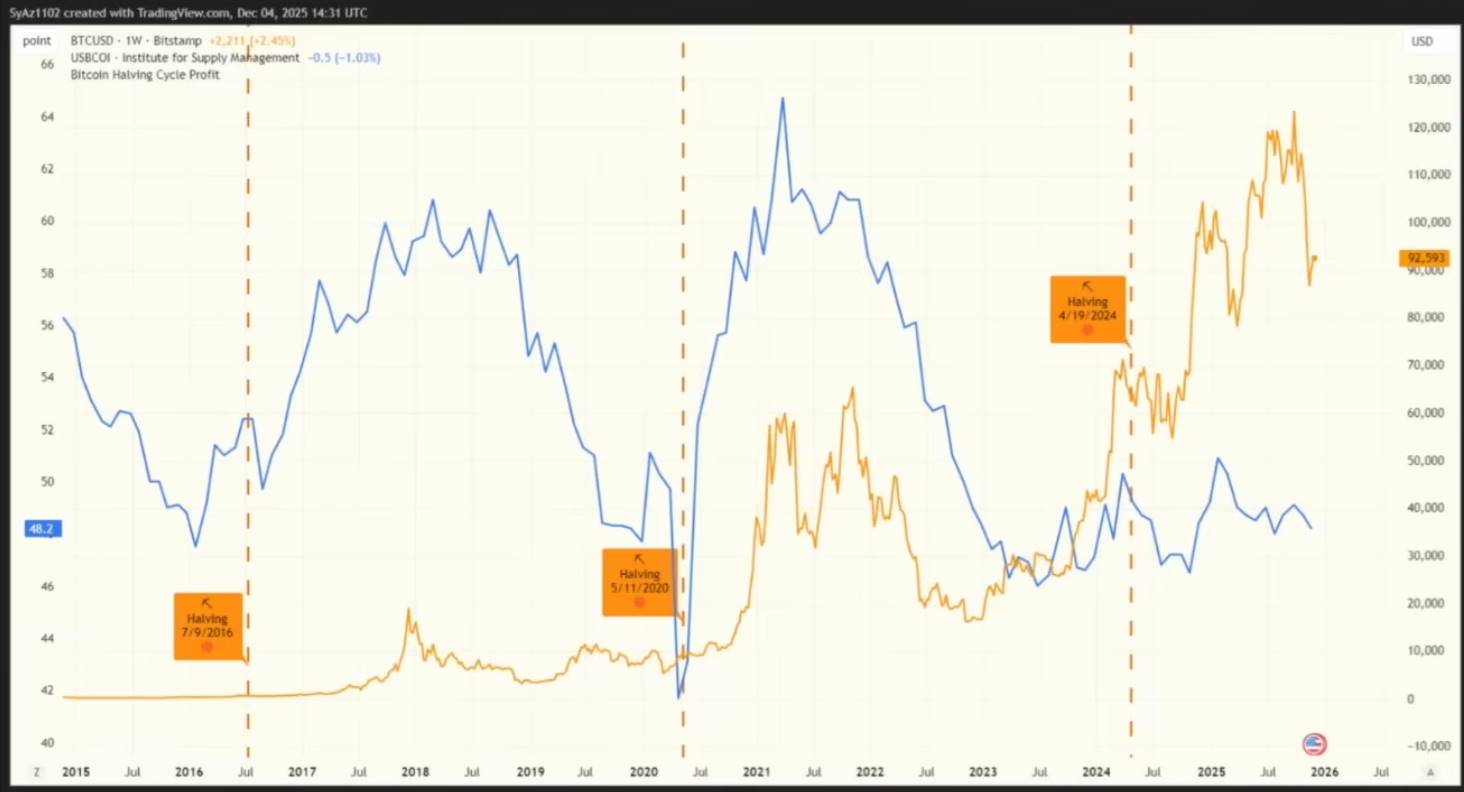

L’indice PMI manufacturier ISM et perspectives du cycle économique

Miles : Pour anticiper si le marché sera haussier en 2026, une analyse macroéconomique s’impose. Commençons par l’indice ISM manufacturier (un indicateur clé du cycle économique). Actuellement, le niveau de l’ISM est bien inférieur à celui observé lors des cycles précédents, et Bitcoin a tendance à anticiper la hausse de l’ISM. Malgré cela, une reprise de l’ISM est attendue. En regardant les trois derniers cycles, Bitcoin n’a atteint son sommet que lorsque l’ISM dépassait 55. Autrement dit, la véritable hausse n’a pas encore commencé.

Pour comprendre si 2026 sera haussier, nous devons analyser la configuration macro, ton domaine d’expertise. D’abord, parlons de l’ISM. Je sais que Raoul Pal en parle souvent : l’indice ISM est actuellement bien plus bas que dans les cycles précédents, et Bitcoin anticipe généralement l’ISM, d’où sa bonne performance. Mais une reprise est attendue. En examinant les trois derniers cycles, Bitcoin n’a atteint son sommet qu’au-delà de 55 à l’ISM. La vraie flambée n’a pas encore démarré.

Le cœur de la théorie de Raoul Pal (PDG de Real Vision) est que l’indice ISM remontera au premier semestre 2026, accompagné d’une assouplissement des conditions de liquidité, devenant ainsi le déclencheur clé de la prochaine vague haussière du Bitcoin. Suis-tu cet indicateur ?

Fabian :

L’ISM est un indicateur macroéconomique que je surveille étroitement. Il reflète la croissance globale de l’économie américaine et le cycle commercial, mais c’est un indicateur relativement retardataire, le cycle commercial lui-même étant en retard sur le cycle de liquidité, qui précède toutes ces activités économiques. Ils sont étroitement liés.

Comme tu l’as dit, bien qu’il puisse y avoir des inquiétudes à long terme sur le cycle de liquidité dans les années à venir, au moins au cours du premier semestre de l’année prochaine, c’est-à-dire les prochains trimestres, nous devrions assister à une amélioration notable de la liquidité mondiale, en particulier américaine. Cette expansion liquide stimulera généralement la croissance et le cycle commercial, puis se diffusera à tous les actifs risqués, y compris Bitcoin. Donc, je pense que ton raisonnement est solide, et au moins pour les prochains trimestres, je partage ton avis.

Miles : On observe que le prix du Bitcoin suit généralement de près l’évolution de l’ISM. Par exemple, lors du cycle 2018, Bitcoin a atteint son sommet quand l’ISM a culminé. Bien que d’autres facteurs aient aussi influencé Bitcoin, actuellement, l’ISM n’a pas encore atteint son pic. Si l’ISM commence à remonter, cela pourrait-il devenir le déclencheur de la prochaine hausse ? C’est un indicateur à surveiller attentivement.

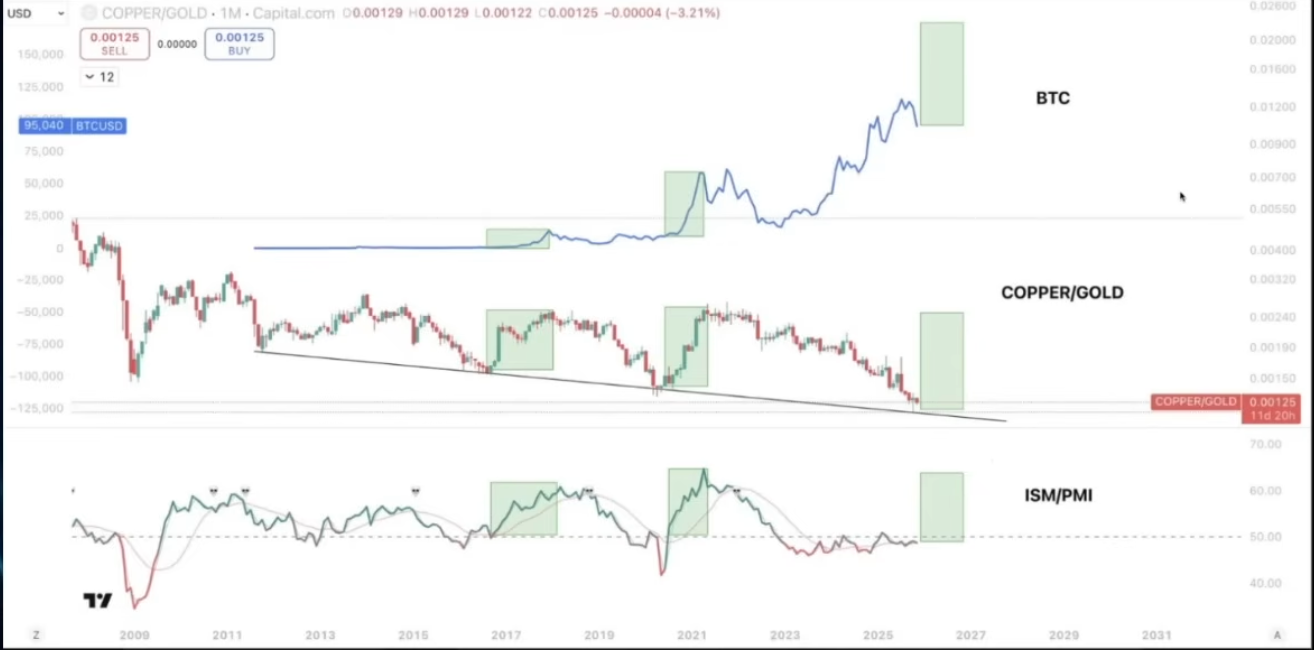

Par ailleurs, d’autres indicateurs sont à noter, comme le ratio cuivre-or, ou le ratio ISM PMI. Ces indicateurs semblent tous avoir un potentiel de rebond. Quand on examine ces preuves, on réalise que la théorie du cycle quadriennal n’est pas fondée. Beaucoup pensent que le cycle quadriennal du Bitcoin est dû à l’événement de halving, mais si c’était vrai, pourquoi l’indice boursier américain, le ratio cuivre-or ou l’ISM atteindraient-ils leur sommet à des moments similaires ?

Si un cycle quadriennal existait vraiment, cela signifierait-il que le halving de Bitcoin est plus important que l’indice manufacturier américain ou le cycle commercial global ? Cela paraît logiquement absurde. Bitcoin n’est qu’une petite partie du cycle commercial. De mon point de vue, le cycle quadriennal n’a jamais existé, et 2026 pourrait le démontrer, balayant totalement cette théorie.

Si Bitcoin rebondit au premier semestre prochain, cela changera radicalement la perception du marché. On réalisera que Bitcoin est un actif piloté par la liquidité, pas simplement par le cycle de halving. Ce changement de perception pourrait attirer davantage d’investisseurs, notamment les sceptiques qui croyaient jusque-là à la théorie du cycle quadriennal.

Fabian :

En résumé, les marchés n’ont jamais été aussi simples. On ne peut pas se contenter de théories simplistes comme le « cycle quadriennal » pour prédire les tendances. Comme tu l’as dit, l’échantillon du cycle quadriennal est très limité, seulement deux cycles (N=2), ce qui est insuffisant pour tirer des conclusions solides. Et ces cycles coïncident justement avec les grands points d’inflexion macroéconomiques liés à la liquidité et à la croissance.

En outre, avec le temps, l’impact du halving de Bitcoin sur les prix s’est considérablement atténué. La réduction d’offre due au halving représente une part de plus en plus faible dans l’offre totale, et le moteur principal du marché est désormais les flux institutionnels et mondiaux. Ces flux dépendent davantage du cycle macroéconomique global que de l’événement de halving propre à Bitcoin.

Par conséquent, je n’ai jamais cru à la théorie du cycle quadriennal. Le comportement actuel du marché dépend bien plus de l’environnement macroéconomique que des événements internes au Bitcoin.

La réévaluation des anticipations de baisse des taux

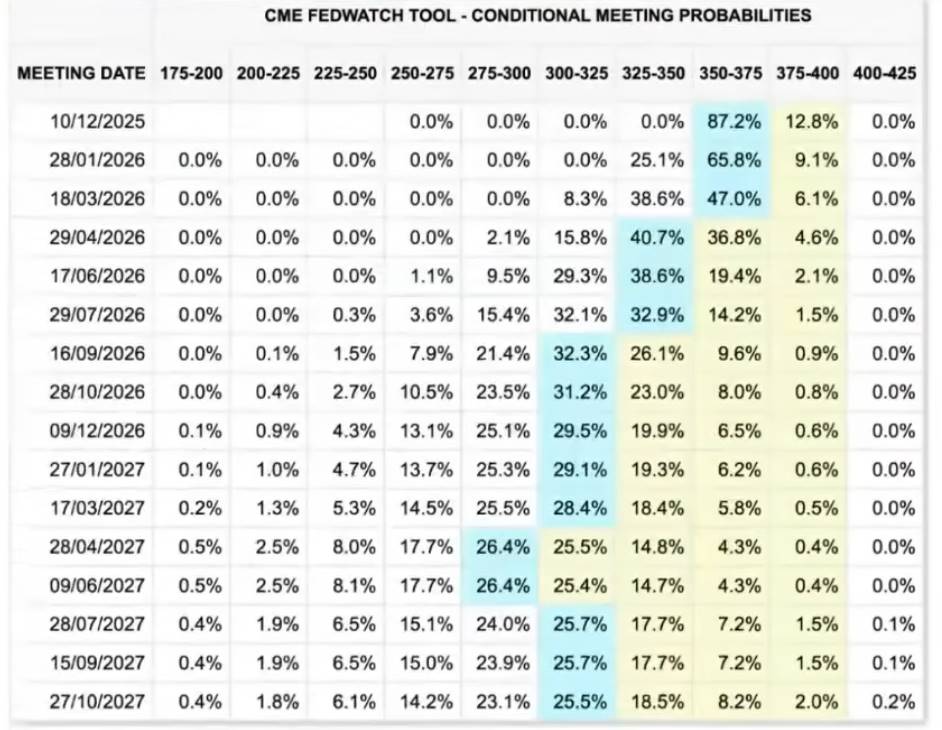

Miles : La probabilité de baisse des taux lors de la prochaine réunion de la Fed a fortement augmenté, au point d’être considérée comme une quasi-certitude. Plusieurs sources crédibles confirment l’imminence d’une baisse. Y a-t-il eu un changement cette semaine dans les anticipations de baisse ? Ou penses-tu que cela pourrait devenir un autre catalyseur pour le marché ?

Fabian :

À ce stade, une baisse des taux est pratiquement inévitable. J’avais un avis similaire la semaine dernière, mais généralement, plus on s’approche de la décision, plus la probabilité implicite du marché penche fortement dans un sens. La Fed a toujours l’habitude de donner des signaux préalables, donc nous pouvons être plus confiants dans cette anticipation.

La question suivante est : à quel point cette baisse est-elle déjà intégrée dans les prix ? Actuellement, le marché boursier américain est proche de ses sommets historiques, tandis que Bitcoin accuse un léger retard, bien qu’il ait ses propres problèmes spécifiques. Donc, je préfère considérer le marché boursier américain comme indicateur représentatif de la tarification du marché.

Cependant, je pense que même si la baisse intervient, Powell pourrait adopter une posture plus hawkish lors de sa conférence de presse. Après tout, lors de la réunion FOMC fin octobre, il avait déclaré qu’ils n’étaient pas certains de baisser les taux sans données économiques suffisantes. Depuis lors, les données clés n’ont pas beaucoup changé. Ainsi, pour justifier cette baisse, Powell pourrait insister sur son caractère préventif, tout en soulignant que les futures baisses nécessiteront davantage de données. Il pourrait envoyer un signal de « baisse hawkish », avertissant le marché de ne pas trop espérer de nouvelles baisses.

Ce scénario de « baisse hawkish » pourrait entraîner une volatilité à court terme, mais globalement, je reste optimiste sur la configuration actuelle. Selon la tarification du marché, seules deux nouvelles baisses pourraient avoir lieu d’ici fin 2026, ramenant le taux des fonds fédéraux autour de 3 %. Pourtant, l’administration Trump et certains candidats potentiels à la présidence de la Fed (comme Bessent et Hasset) ont déclaré que le taux devrait plutôt être proche de 2,5 %, ce qui signifie que le marché sous-estime probablement la marge de manœuvre pour les baisses.

Étant donné que l’année prochaine est une année d’élections législatives, et que le conseil et le président de la Fed seront renouvelés en mai, je pense que le marché pourrait réajuster ses attentes, anticipant davantage de baisses. Cette réévaluation apportera un soutien puissant aux actifs risqués. Même si Powell adopte une posture hawkish lors de cette réunion, je pense toujours qu’il y aura plus de baisses en 2026 que ce que prévoit actuellement le marché.

Miles : Tu as mentionné plus tôt la question de l’inflation, qui a effectivement baissé. Bien que les données annuelles montrent encore une hausse, selon True Inflation (un indice d’inflation en temps réel), le taux est redescendu depuis son pic local. Cela pourrait bien être l’une des raisons clés de la baisse imminente des taux.

Je suis d’accord avec toi. Si la baisse des taux se concrétise, cela deviendra un facteur haussier potentiel pour le marché, à surveiller de près.

Concernant les élections législatives, selon les marchés prédictifs, les démocrates semblent plus susceptibles de gagner. D’après ma compréhension, les républicains pourraient tenter de faire monter le marché avant les élections pour gagner des voix. Cela signifie-t-il que la politique accommodante se poursuivra ? Si les démocrates remportent la Chambre, quel impact cela aurait-il ? Quelle est ta vision ?

Fabian :

Tout d’abord, en termes d’effet direct, il existe une corrélation positive entre la probabilité de victoire des républicains et le prix du Bitcoin. Les républicains sont généralement perçus comme plus favorables aux cryptomonnaies, et ils poussent des lois liées au secteur. Si ces projets de loi ne passent pas avant les élections législatives, et que les républicains perdent du pouvoir ensuite, cela pourrait bloquer le processus législatif.

Plus intéressant encore, nous observons bel et bien une certaine synchronicité entre l’évolution de la probabilité de victoire des républicains et le prix du Bitcoin. Il y a quelques mois, lorsque le prix du Bitcoin a atteint son sommet, la probabilité de victoire des républicains était aussi à son pic. Bien qu

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News