Fasanara Digital et Glassnode : Perspectives du marché institutionnel pour le quatrième trimestre 2025

TechFlow SélectionTechFlow Sélection

Fasanara Digital et Glassnode : Perspectives du marché institutionnel pour le quatrième trimestre 2025

Les activités d'investissement en capital-risque restent étroitement liées au cycle des altcoins, se concentrant principalement sur des domaines matures et prisés tels que les bourses, l'infrastructure centrale et les solutions de mise à échelle.

Rédaction : Glassnode

Traduction : AididiaoJP, Foresight News

Dans un contexte de repli du marché et de pressions macroéconomiques, nous publions conjointement avec Fasanara Digital un rapport d'analyse sur l'évolution des infrastructures fondamentales des écosystèmes clés au cours du quatrième trimestre, notamment la liquidité au comptant, les flux de fonds des ETF, les stablecoins, les actifs tokenisés et les contrats perpétuels décentralisés.

Les actifs numériques traversent actuellement l'une des phases structurellement les plus importantes de ce cycle. Porté par une liquidité profonde au comptant, des afflux historiques de capitaux et une demande croissante pour des ETF régulés, le Bitcoin a dépassé la phase d'expansion des trois dernières années. Le centre de gravité du marché évolue : les flux de capitaux deviennent plus concentrés, les plateformes de trading mûrissent, et l'infrastructure des produits dérivés fait preuve d'une résilience accrue face aux chocs.

Fondé sur les analyses de données de Glassnode et la perspective transactionnelle de Fasanara, ce rapport retrace l'évolution de la structure du marché en 2025. Nous examinons en détail la restructuration de la liquidité sur les marchés au comptant, des ETF et des contrats à terme, les changements d'échelle du cycle de levier, ainsi que la manière dont les stablecoins, la tokenisation et le règlement hors chaîne transforment les flux de capitaux. Ces tendances dessinent ensemble une architecture de marché en constante évolution, nettement différente des cycles précédents. Voici un résumé des points clés :

Points clés

-

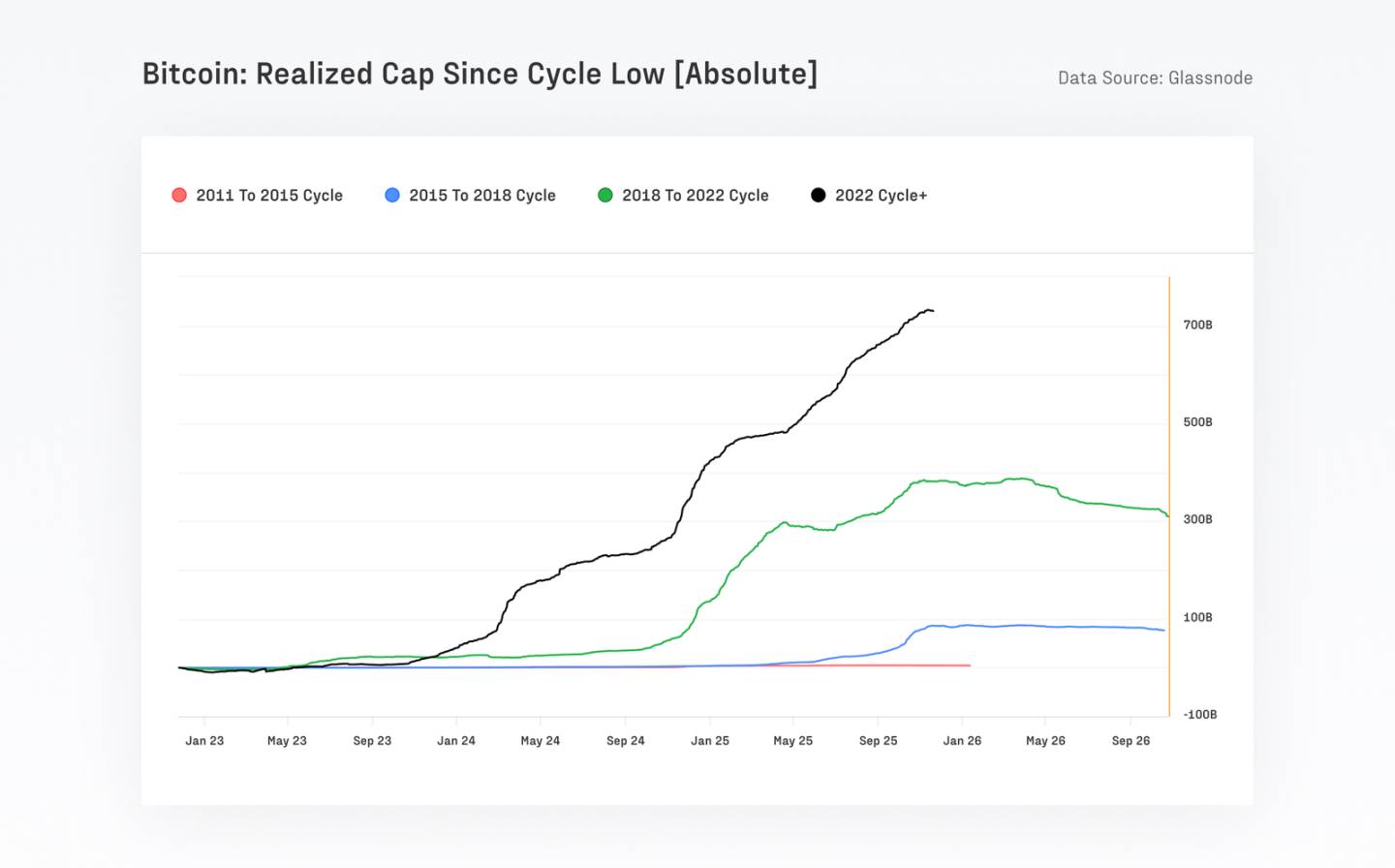

Le Bitcoin a attiré plus de 732 milliards de dollars de nouveaux fonds, un montant supérieur à la somme de tous les cycles précédents, portant sa capitalisation réalisée à environ 1,1 billion de dollars, accompagné d'une hausse des prix de plus de 690 %.

-

La volatilité à long terme du Bitcoin est en passe de se diviser par deux, passant de 84 % à 43 %, reflétant une profondeur accrue du marché et une participation institutionnelle croissante.

-

Au cours des 90 derniers jours, la valeur totale réglée en Bitcoin s'élève à environ 6,9 billions de dollars, un niveau comparable, voire supérieur, aux volumes trimestriels des réseaux de paiement traditionnels comme Visa ou Mastercard. Bien que l'activité migrer vers les ETF et courtiers, l'activité sur chaîne se redirige sans disparaître, le Bitcoin et les stablecoins restant dominants dans le règlement sur chaîne.

-

Le volume quotidien des ETF est passé d'un niveau initial inférieur à 10 milliards de dollars à plus de 50 milliards de dollars, atteignant même un pic de plus de 90 milliards de dollars en une journée (par exemple après l'événement de désengagement du 10 octobre).

-

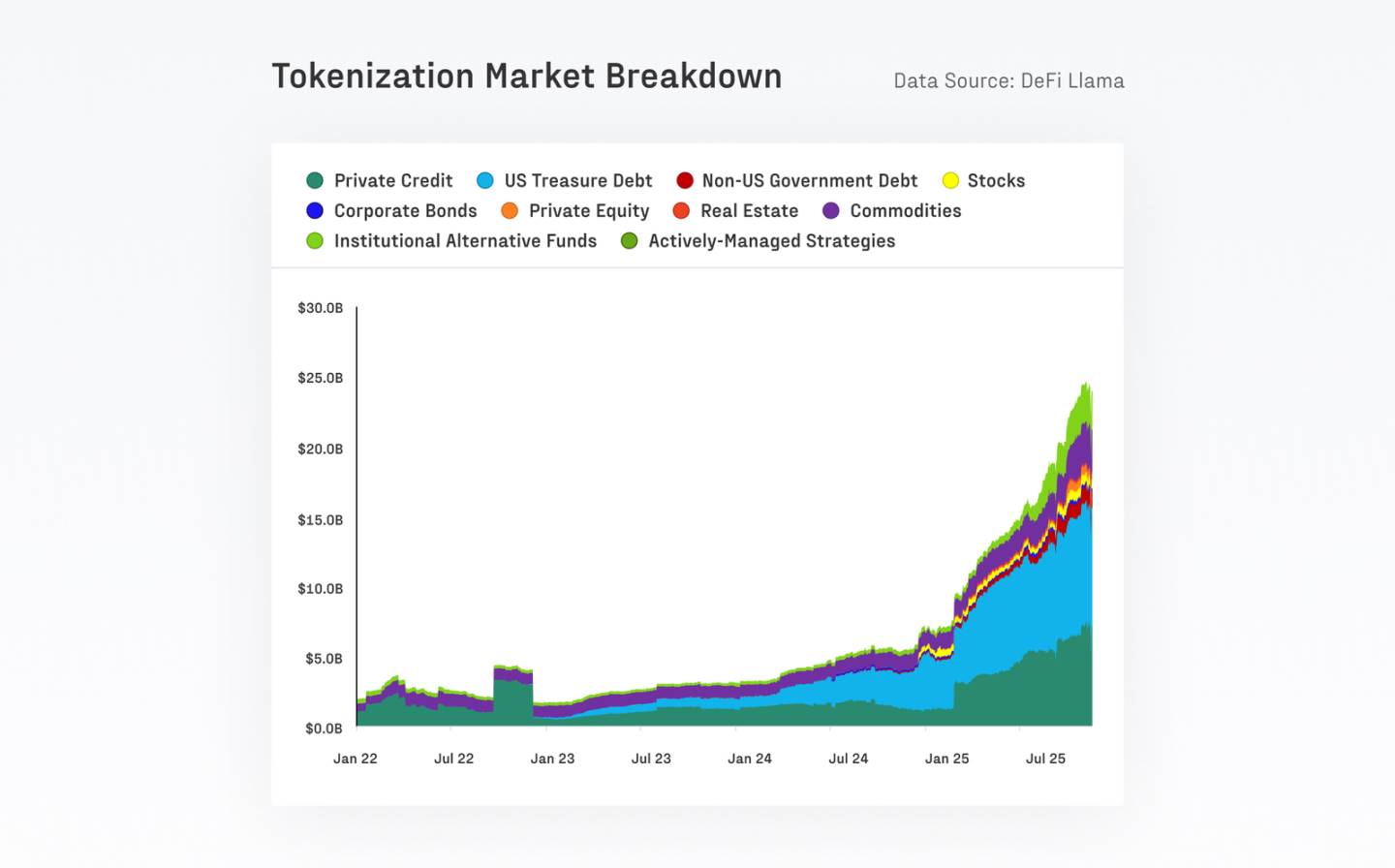

Le volume des actifs du monde réel tokenisés (RWA) est passé de 7 à 24 milliards de dollars en un an. Leur faible corrélation avec les actifs cryptos traditionnels contribue à renforcer la stabilité et l'efficacité du capital dans le DeFi.

-

Le marché des contrats perpétuels décentralisés connaît une croissance explosive et durable : la part de marché des DEX dans les contrats perpétuels est passée d'environ 10 % à 16–20 %, avec un volume mensuel dépassant 1 billion de dollars.

-

L'activité des investissements en capital-risque reste étroitement liée au cycle des altcoins, se concentrant principalement sur des domaines matures et stratégiques tels que les bourses, les infrastructures essentielles et les solutions de mise à échelle.

Ce cycle est dominé par le Bitcoin, tiré par le marché au comptant et soutenu par les capitaux institutionnels

La part de marché du Bitcoin approche désormais 60 %, indiquant un retour des fonds vers les actifs principaux à forte liquidité, tandis que les altcoins reculent en conséquence. Depuis novembre 2022, la dominance du Bitcoin est passée de 38,7 % à 58,3 %, alors que celle de l'Ethereum est tombée à 12,1 %, prolongeant la tendance amorcée depuis le Merge de 2022 où il sous-performe régulièrement par rapport au Bitcoin.

Entre le creux et le sommet du cycle, le Bitcoin a attiré 732 milliards de dollars de nouveaux fonds, un montant supérieur à la somme de tous les cycles précédents. L’Ethereum et d'autres altcoins ont également affiché de solides performances, avec des gains dépassant 350 %, mais ils n'ont pas surpassé le Bitcoin comme cela avait été le cas lors de cycles antérieurs.

Renforcement de la liquidité, baisse de la volatilité à long terme, mais persistance des chocs liés au levier

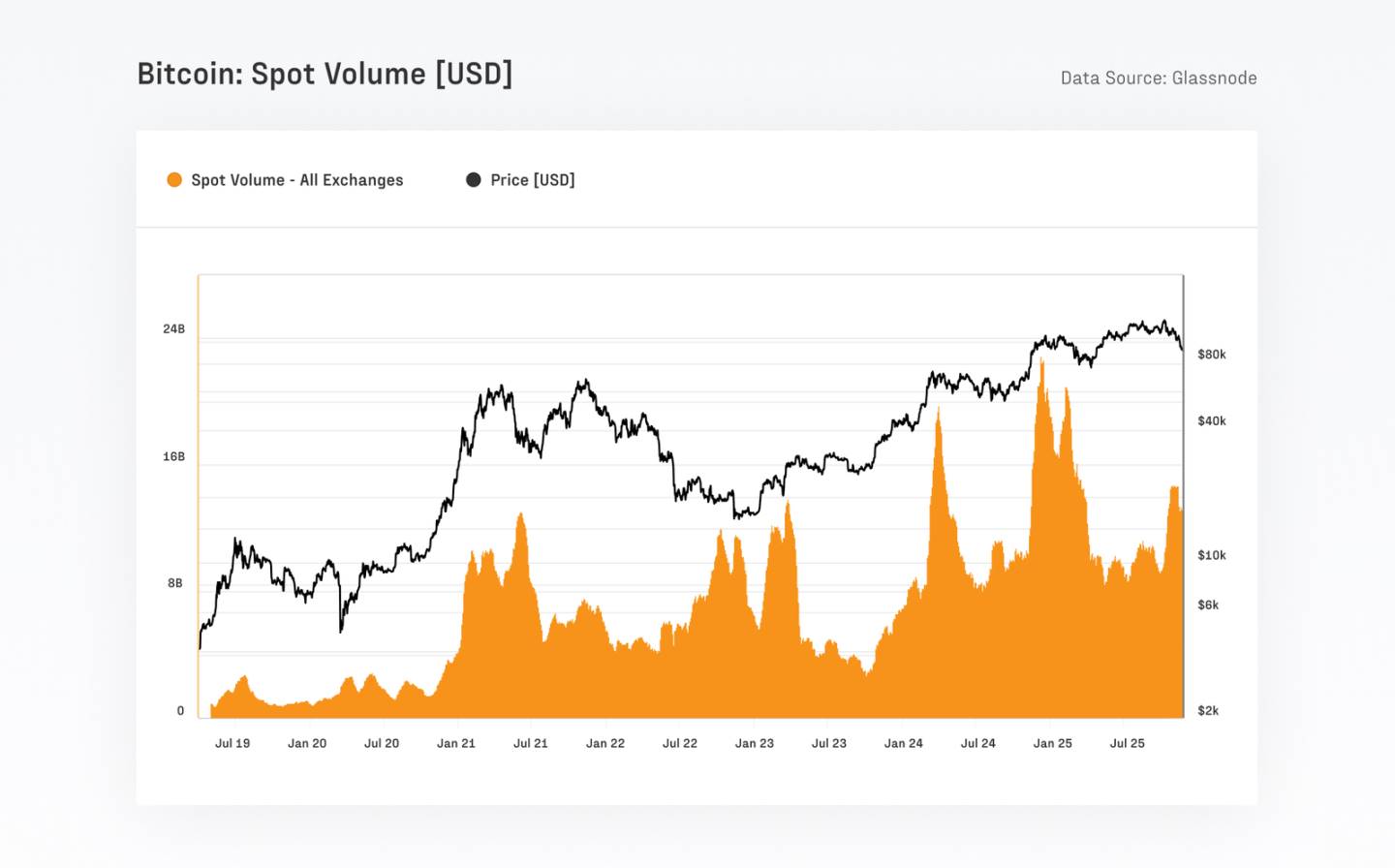

La structure du marché du Bitcoin s'est considérablement renforcée : le volume quotidien au comptant est passé de 4 à 13 milliards de dollars lors du précédent cycle à 8 à 22 milliards de dollars aujourd'hui. La volatilité à long terme continue de diminuer, la volatilité réalisée sur 1 an étant passée de 84,4 % à 43,0 %. Parallèlement, le volume des positions ouvertes sur les contrats à terme a atteint un record historique de 67,9 milliards de dollars, dont environ 30 % sur CME, témoignant d'une participation institutionnelle marquée.

Migration de l'activité hors chaîne, mais le Bitcoin et les stablecoins restent les piliers du règlement sur chaîne

Depuis l'approbation des ETF Bitcoin aux États-Unis, le nombre d'entités actives quotidiennes sur la chaîne Bitcoin est passé d'environ 240 000 à 170 000, reflétant principalement un transfert d'activité vers les courtiers et plateformes d'ETF, plutôt qu'un déclin de l'utilisation du réseau. Malgré cette migration, le Bitcoin a réglé environ 6,9 billions de dollars de valeur au cours des 90 derniers jours, un montant comparable aux volumes trimestriels traités par des réseaux de paiement majeurs comme Visa ou Mastercard. Après ajustement par entité selon Glassnode, le volume économique réel de règlement atteint encore environ 870 milliards de dollars par trimestre, soit environ 7,8 milliards de dollars par jour.

Parallèlement, les stablecoins continuent de fournir un soutien fondamental à la liquidité de tout l'écosystème des actifs numériques. L'offre totale des cinq principaux stablecoins a atteint un niveau record de 263 milliards de dollars. Le volume moyen quotidien combiné des transferts USDT et USDC s'élève à environ 225 milliards de dollars, avec une vitesse de circulation nettement plus élevée pour l'USDC, reflétant son usage accru dans les flux institutionnels et liés au DeFi.

Les actifs tokenisés élargissent l'infrastructure financière du marché

Au cours de l'année écoulée, le volume des actifs du monde réel tokenisés (RWA) est passé de 7 à 24 milliards de dollars. L'Ethereum reste la couche de règlement principale pour ces actifs, hébergeant actuellement environ 11,5 milliard de dollars. Le produit unique le plus important, BUIDL de BlackRock, a atteint 2,3 milliards de dollars, multipliant sa taille par plus de quatre fois en un an.

Avec des afflux de fonds continus, les fonds tokenisés sont devenus l'une des catégories d'actifs à la croissance la plus rapide, offrant aux gestionnaires d'actifs de nouveaux canaux de distribution. Cela illustre l'élargissement de la portée de l'inscription d'actifs sur blockchain, ainsi qu'une acceptation croissante par les institutions de la tokenisation comme canal de distribution et de liquidité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News