Après avoir lu les perspectives 2026 de 8 banques d'investissement de premier plan, Gemini en a tiré ces conclusions

TechFlow SélectionTechFlow Sélection

Après avoir lu les perspectives 2026 de 8 banques d'investissement de premier plan, Gemini en a tiré ces conclusions

Le calendrier des mesures de relance budgétaire américaines déterminera le rythme du premier semestre 2026.

Auteur :szj capital

Traduction : TechFlow

La fin de l'année est revenue, et les grandes institutions commencent à émettre leurs perspectives pour le marché de l'année prochaine.

Récemment, des internautes étrangers ont compilé les rapports annuels de prévisions de huit banques d'investissement de premier plan telles que Goldman Sachs, BlackRock, Barclays et HSBC, puis ont demandé à Gemini Pro3 d'en réaliser une synthèse et une analyse globales.

Voici la traduction intégrale, afin de vous faire gagner du temps et de vous offrir un aperçu complet des tendances économiques clés de l'année prochaine.

Synthèse exécutive : Naviguer dans le nouvel ordre mondial en « K »

L'année 2026 s'annonce comme une période de transformations structurelles profondes, caractérisée non plus par un cycle mondial unique et synchronisé, mais par une matrice complexe mêlant réalités économiques diversifiées, désynchronisations politiques et bouleversements thématiques. Cette étude complète rassemble les stratégies prospectives et prévisions économiques des principales institutions financières mondiales, notamment J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price et Allianz.

Ces institutions dessinent ensemble une image économique mondiale « courbée mais pas brisée » : l'ère de la « politique monétaire accommodante » des dix dernières années a cédé la place à un nouvel ordre marqué par des taux élevés durablement (Higher for Longer), la domination budgétaire (Fiscal Dominance) et la disruption technologique (Technological Disruption). Le thème central de 2026, selon Barclays Private Bank, est « le jeu de l'interprétation » (The Interpretation Game), un environnement où les données économiques sont contradictoires et les récits en mutation rapide, obligeant les acteurs du marché à interpréter activement des signaux conflictuels plutôt qu'à compter sur un investissement passif.

L'un des piliers fondamentaux de 2026 est la divergence marquée entre les États-Unis et le reste du monde. Selon J.P. Morgan et T. Rowe Price, l'économie américaine bénéficie d'une dynamique de croissance unique, tirée par les dépenses en capital liées à l'intelligence artificielle (IA) et par un stimulus fiscal baptisé « One Big Beautiful Bill Act » (OBBBA). Ce stimulus devrait produire dès le début de 2026 un effet stimulant de croissance dépassant 3 %, avant de s'atténuer progressivement ; tandis qu'Allianz et BNP Paribas prévoient pour la zone euro un modèle de reprise où « la médiocrité est belle ».

Cependant, sous la surface des chiffres de croissance se cache une réalité bien plus instable. Allianz met en garde contre un taux record historique de faillites commerciales mondiales, attendu en hausse de 5 % en 2026, conséquence finale du retard des effets des taux élevés sur les entreprises « zombies ». Ce scénario esquisse une expansion en forme de « K » : les grandes sociétés technologiques et les infrastructures prospèrent grâce à la « Mega Force IA » (AI Mega Force, concept de BlackRock), tandis que les petites entreprises dépendantes de l'endettement font face à une crise de survie.

Le consensus sur l'allocation d'actifs connaît un changement majeur. Le portefeuille traditionnel 60/40 (60 % actions, 40 % obligations) est en train d'être redéfini. BlackRock propose le concept du « nouveau continuum » (New Continuum), affirmant que la frontière entre marchés publics et privés s'estompe, incitant les investisseurs à allouer de façon permanente des crédits privés et des actifs d'infrastructure. Invesco et HSBC recommandent aux investisseurs en revenus fixes de revenir à la « qualité », en privilégiant les obligations investment grade et la dette des marchés émergents, au détriment des obligations à haut rendement.

Le présent rapport analyse point par point les thèmes d'investissement de chaque institution, couvrant les transactions autour de l’« IA physique » (Physical AI), l’économie électrotechnique (Electrotech Economy), la montée du protectionnisme et des droits de douane, ainsi que les priorités stratégiques pour les investisseurs dans ce monde fragmenté.

Première partie : Le paysage macroéconomique — Un monde à croissance différenciée

À l'ère post-pandémique, la reprise mondiale synchronisée tant espérée n'a pas eu lieu. En 2026, les différentes économies avancent à des rythmes distincts, chacune mue par des moteurs de croissance et des politiques propres.

1.1 Les États-Unis : Le phare économique mondial et le stimulus OBBBA

Les États-Unis restent le moteur incontesté de l'économie mondiale, mais la nature de cette croissance évolue. Elle ne repose plus uniquement sur une demande organique des consommateurs, mais de plus en plus sur la politique budgétaire gouvernementale et les dépenses en capital des entreprises dans l'IA.

Le phénomène du « One Big Beautiful Bill » (OBBBA)

Une découverte clé de J.P. Morgan Asset Management et de T. Rowe Price concernant les perspectives 2026 est l'impact anticipé du « One Big Beautiful Bill » (OBBBA). Ce cadre législatif est considéré comme l'événement budgétaire déterminant de 2026.

-

Mécanisme : J.P. Morgan souligne que l'OBBBA est un vaste projet de loi prolongeant les dispositions clés du Tax Cuts and Jobs Act (TCJA) de 2017, tout en introduisant de nouvelles dépenses. Il comprend environ 170 milliards de dollars pour la sécurité aux frontières (application de la loi, rapatriements) et 150 milliards pour la défense (comme le système de défense antimissile « Golden Dome » et la construction navale). En outre, le plafond de la dette est relevé de 5 000 milliards de dollars, signalant une politique budgétaire toujours accommodante.

-

Impact économique : T. Rowe Price estime que ce projet, combiné aux dépenses en IA, aidera l'économie américaine à surmonter la panique de croissance de fin 2025. J.P. Morgan prévoit que l'OBBBA fera grimper le PIB réel du quatrième trimestre 2025 à environ 1 %, puis accélérerait à plus de 3 % au premier semestre 2026, car les remboursements fiscaux et les dépenses alimenteront directement l'économie. Toutefois, cette croissance est perçue comme une accélération temporaire – une inversion de la « falaise budgétaire » – avec un retour à une tendance de 1-2 % en deuxième semestre, lorsque l'effet stimulant s'atténuera.

-

Impact fiscal : Le projet devrait rendre permanent le taux marginal supérieur d'imposition personnelle à 37 %, et rétablir l'amortissement bonifié à 100 % pour les entreprises ainsi que la déduction des frais de recherche et développement. Morgan Stanley souligne qu'il s'agit d'un puissant levier d'offre, pouvant ramener le taux effectif d'imposition des entreprises à seulement 12 % dans certains secteurs, déclenchant ainsi un « supercycle des investissements » (Capex Supercycle) dans la fabrication et la technologie.

Le paradoxe du marché du travail : « la dérive économique »

Malgré le stimulus budgétaire, l'économie américaine fait face à une entrave structurelle majeure : l'offre de main-d'œuvre. J.P. Morgan qualifie cet environnement de « dérive économique » (Economic Drift), notant que la baisse brutale de l'immigration nette entraînera probablement une diminution absolue de la population en âge de travailler.

-

Impact sur la croissance : cette contrainte d'offre implique que la création mensuelle nette d'emplois en 2026 sera limitée à environ 50 000. Il ne s'agit pas d'un échec de la demande, mais d'un goulot d'étranglement de l'offre.

-

Plafond du taux de chômage : par conséquent, le taux de chômage devrait rester bas, avec un sommet prévu à 4,5 %. Cette dynamique de « plein emploi », bien qu'elle évite une récession profonde, impose une limite stricte à la croissance potentielle du PIB, renforçant davantage la sensation de « dérive » économique – une stagnation apparente malgré des indicateurs positifs.

1.2 Zone euro : La beauté tranquille et inattendue

Contrairement à la narration américaine, marquée par la volatilité et les rebondissements budgétaires, la zone euro apparaît progressivement comme un symbole de stabilité. Allianz et BNP Paribas pensent que l'Europe pourrait surpasser les attentes en 2026.

La « réinitialisation budgétaire » allemande

BNP Paribas note que l'Allemagne traverse une transformation structurelle cruciale. Le pays s'éloigne progressivement de sa politique d'austérité traditionnelle du « noir zéro » (Black Zero), et prévoit d'augmenter massivement ses dépenses dans les infrastructures et la défense. Cette expansion budgétaire devrait avoir un effet multiplicateur sur toute la zone euro, relançant l'activité économique en 2026.

Politiques de soutien à la consommation

De plus, BNP Paribas mentionne que des mesures comme la baisse permanente de la TVA dans la restauration et les subventions énergétiques soutiendront la dépense des consommateurs, évitant ainsi un effondrement de la demande.

Prévisions de croissance

Allianz anticipe un taux de croissance du PIB de la zone euro compris entre 1,2 % et 1,5 % en 2026. Bien que ce chiffre paraisse modeste comparé au « stimulus OBBBA » américain, il représente une reprise robuste et durable après l'immobilisme des années 2023-2025. Barclays partage également cet avis, estimant que la zone euro pourrait « réserver de bonnes surprises ».

1.3 Asie et marchés émergents : « piste allongée » et ralentissement structurel

Les perspectives asiatiques montrent une polarisation marquée : d’un côté, une Chine mature et ralentie, de l’autre, une Inde et une région ASEAN dynamiques et en accélération.

Chine : Ralentissement ordonné

Les institutions s'accordent à dire que l'ère de forte croissance chinoise est terminée.

-

Résistances structurelles : BNP Paribas prévoit que la croissance chinoise tombera sous 4 % d'ici fin 2027. T. Rowe Price ajoute que, malgré les mesures de relance, celles-ci auront peu de chances de provoquer un « coup de fouet substantiel », en raison de problèmes profondément ancrés dans l'immobilier et la structure démographique.

-

Stimulus ciblé : Contrairement à un relance massive, le gouvernement chinois devrait concentrer son soutien sur la « fabrication avancée » et les industries stratégiques. Ce virage vise à hisser l'économie vers des segments plus valorisants de la chaîne de valeur, au détriment de la croissance de la consommation à court terme. Barclays prévoit une croissance de la consommation chinoise de seulement 2,2 % en 2026.

Inde et ASEAN : Moteurs de croissance

En revanche, HSBC et S&P Global considèrent que l'Asie du Sud et du Sud-Est deviennent les nouveaux champions de la croissance mondiale.

-

Trajectoire de croissance indienne : HSBC prévoit un taux de croissance du PIB indien de 6,3 % en 2026, faisant de l'Inde l'une des principales économies les plus dynamiques. Toutefois, HSBC lance un avertissement tactique : bien que la performance macroéconomique soit solide, la croissance bénéficiaire des entreprises à court terme reste relativement faible, créant un décalage possible avec les valorisations élevées, ce qui pourrait affecter les investisseurs en actions.

-

Chaîne logistique de l’IA : J.P. Morgan et HSBC soulignent tous deux que le thème de l’« intelligence artificielle » pousse fortement les marchés émergents asiatiques, notamment Taïwan et la Corée (semi-conducteurs) ainsi que les pays de l'ASEAN (assemblage de centres de données et fabrication de composants). L’« extension » du commerce de l’IA constitue un moteur clé pour la région.

1.4 Commerce mondial : L’effet fiscal des droits de douane

Dans les perspectives 2026, une ombre potentielle plane : le retour du protectionnisme. HSBC a clairement abaissé ses prévisions de croissance mondiale, de 2,5 % à 2,3 %, principalement en raison des « droits de douane multi-usages » lancés par les États-Unis.

Stagnation de la croissance commerciale

HSBC prévoit une croissance du commerce mondial de seulement 0,6 % en 2026. Cette quasi-stagnation reflète un monde où les chaînes d'approvisionnement se raccourcissent (« nearshoring ») et se réorganisent pour contourner les barrières tarifaires.

Pressions inflationnistes

T. Rowe Price met en garde : ces droits de douane agiront comme une taxe à la consommation, poussant l'inflation américaine à rester « durablement au-dessus de l'objectif ».

Deuxième partie : L'énigme de l'inflation et des taux d'intérêt

L'ère de la « Grande Modération » (Great Moderation) des années 2000 a cédé la place à une nouvelle norme de volatilité. L'inflation tenace aux États-Unis coexiste avec des pressions déflationnistes en Europe, conduisant à un « grand découplage » (Great Decoupling) des politiques des banques centrales.

2.1 Divergence de l'inflation

-

États-Unis : Tenace et structurelle

T. Rowe Price et BNP Paribas jugent que l'inflation américaine restera élevée en raison du stimulus budgétaire OBBBA et des droits de douane. J.P. Morgan apporte une analyse plus nuancée : l'inflation atteindrait un pic proche de 4 % au premier semestre 2026 sous l'effet des droits de douane, puis reculerait vers 2 % d'ici la fin de l'année, au fur et à mesure que l'économie absorbera le choc.

-

Europe : Surprise déflationniste

À l’inverse, BNP Paribas souligne que l’Europe fera face à des pressions déflationnistes, en partie dues à la « réinjection » de biens chinois bon marché sur le marché européen. Cela pourrait entraîner une inflation inférieure à l’objectif de la BCE, contrastant nettement avec la tendance américaine.

2.2 Découplage des politiques des banques centrales

La divergence des dynamiques inflationnistes conduit directement à des politiques monétaires divergentes, créant des opportunités pour les investisseurs macro.

-

FED (voie « lente »)

La Réserve Fédérale devrait rester restrictive. J.P. Morgan pense que la Fed pourrait n'opérer que 2 à 3 baisses de taux en 2026. T. Rowe Price adopte une position encore plus fauconne, avertissant que si le stimulus OBBBA surchauffe l'économie, la Fed pourrait ne pas baisser les taux du tout au premier semestre 2026.

-

BCE (voie « colombienne »)

Face à des perspectives de croissance faibles et à des pressions déflationnistes, la BCE devrait procéder à de fortes baisses de taux. Allianz et BNP Paribas prévoient que la BCE ramènera ses taux à 1,5 %-2,0 %, bien en dessous des attentes actuelles du marché.

-

Impact sur les changes

L'élargissement de cet écart de taux (taux élevés aux États-Unis, taux baissiers en zone euro) suggère une force structurelle du dollar face à l'euro, contredisant le consensus habituel selon lequel le dollar s'affaiblit en fin de cycle économique. Toutefois, Invesco adopte une vue opposée, misant sur un affaiblissement du dollar pour soutenir les actifs des marchés émergents.

Troisième partie : Analyse approfondie des thèmes — Les « forces géantes » et les transformations structurelles

La stratégie d'investissement en 2026 ne se concentre plus sur le cycle commercial traditionnel, mais sur des « forces géantes » (Mega Forces, concept de BlackRock) structurelles qui transcendent les chiffres trimestriels du PIB.

3.1 Intelligence artificielle : Du « battage » à la « réalité physique »

Le récit autour de l'IA évolue du logiciel (modèles linguistiques volumineux) vers le matériel et les infrastructures (« IA physique »).

-

« Super-cycle des investissements » : J.P. Morgan souligne que l'investissement dans les centres de données représente déjà 1,2 %-1,3 % du PIB américain, et continue de croître. Ce n’est pas une mode passagère, mais une expansion matérielle concrète en acier, béton et silicium.

-

« Économie électrotechnique » : Barclays introduit le concept d’« économie électrotechnique » (Electrotech Economy). La demande énergétique de l’IA est insatiable. Investir dans le réseau électrique, la production d’énergie renouvelable et les services publics est considéré comme le moyen le plus sûr de participer à la vague de l’IA. HSBC partage cet avis et recommande de pivoter les portefeuilles vers les secteurs des services publics et industriels, qui alimenteront cette révolution.

-

Point de vue inverse (avertissement de HSBC) : En contraste marqué avec le consensus optimiste du marché, HSBC exprime de profonds doutes quant à la viabilité financière des leaders actuels des modèles d’IA. Selon ses analyses internes, des entreprises comme OpenAI pourraient faire face à des coûts de location de capacité informatique atteignant 1 800 milliards de dollars, créant un énorme déficit de financement d’ici 2030. HSBC juge que, bien que l’IA soit réelle, la rentabilité des créateurs de modèles est douteuse. Cela renforce sa recommandation d’investir dans les « outils et équipements » (fabricants de puces, services publics) plutôt que dans les développeurs de modèles.

3.2 Le « nouveau continuum » des marchés privés

La perspective 2026 de BlackRock place au cœur l’évolution des marchés privés. Selon eux, la distinction binaire traditionnelle entre « marchés publics » (liquidité élevée) et « marchés privés » (liquidité faible) est obsolète.

-

L’émergence du continuum : Grâce aux structures « evergreen » (à capital permanent), aux fonds européens d’investissement à long terme (ELTIFs) et aux marchés secondaires, les actifs privés deviennent progressivement semi-liquides. Cette démocratisation permet à davantage d’investisseurs d’accéder à la « prime de liquidité ».

-

Crédit privé 2.0 : BlackRock estime que le crédit privé évolue désormais du modèle traditionnel d’acquisition par effet de levier vers un « financement adossé à des actifs » (Asset-Based Financing, ABF). Ce modèle repose sur des actifs tangibles (centres de données, réseaux de fibre optique, centres logistiques) comme garantie, et non plus uniquement sur les flux de trésorerie des entreprises. Ils jugent que cela ouvre en 2026 un « potentiel d’opportunité profond ».

3.3 Démographie et pénurie de main-d’œuvre

J.P. Morgan et BlackRock considèrent la démographie comme une force lente mais irrésistible.

-

Précipice migratoire : J.P. Morgan prévoit que la baisse de l’immigration nette aux États-Unis deviendra un facteur limitant majeur de la croissance. Cela signifie que la main-d’œuvre restera rare et coûteuse, soutenant non seulement l’inflation salariale, mais aussi incitant davantage les entreprises à investir dans l’automatisation et l’IA pour remplacer les travailleurs humains.

Quatrième partie : Stratégies d’allocation d’actifs — Le modèle « 60/40+ » et le retour de l’alpha

Plusieurs institutions s’accordent à dire que 2026 ne convient plus à la stratégie passive de type « acheter le marché » populaire dans les années 2010. Dans ce nouveau contexte, les investisseurs doivent miser sur la gestion active, la diversification vers des actifs alternatifs et la priorité à la « qualité ».

4.1 Construction du portefeuille : Le modèle « 60/40+ »

J.P. Morgan et BlackRock appellent explicitement à réformer le portefeuille traditionnel 60 % actions / 40 % obligations.

-

Le « + » : Les deux institutions prônent un modèle « 60/40+ », allouant environ 20 % du portefeuille à des actifs alternatifs (private equity, crédit privé, actifs réels). Cette allocation vise à générer des rendements indépendants des actifs traditionnels et à réduire la volatilité globale du portefeuille, particulièrement dans un contexte où la corrélation entre actions et obligations augmente.

4.2 Marché actions : Qualité et rotation sectorielle

-

Actions américaines : BlackRock et HSBC sont surpondérés sur les actions américaines, soutenus par le thème de l’IA et la résilience économique. Toutefois, HSBC a récemment réduit sa pondération, en raison de valorisations excessives. Il recommande de passer des « mégacapitalisations technologiques » à des bénéficiaires plus larges (secteurs financier et industriel).

-

Valeurs internationales : J.P. Morgan voit de fortes opportunités d’investissement dans les valeurs européennes et japonaises. Ces marchés vivent une « révolution de gouvernance d’entreprise » (y compris rachats d’actions et augmentation des dividendes) et leur valorisation est historiquement discountée par rapport aux États-Unis.

-

Marchés émergents : Invesco est le plus optimiste sur les marchés émergents. Il mise sur un affaiblissement du dollar (contrairement aux autres institutions) pour libérer la valeur des actifs émergents.

4.3 Revenus fixes : Le retour du rendement

Le rôle des obligations change : il ne s’agit plus seulement de compter sur la plus-value (pari sur les baisses de taux), mais de revenir à leur essence même : le « rendement ».

-

Qualité du crédit : Compte tenu des avertissements d’Allianz sur la hausse des faillites d’entreprises, HSBC et Invesco préfèrent fortement les obligations investment grade (IG) aux obligations à haut rendement (HY). La prime de risque des HY est jugée insuffisante pour compenser le cycle de défauts à venir.

-

Allocation de duration : Invesco est surpondéré sur la duration (notamment les Gilts britanniques), anticipant des baisses de taux plus rapides que prévu par le marché. J.P. Morgan conseille plutôt d’être « flexible », en opérant dans une fourchette sans prendre de position directionnelle majeure.

-

CLOs (obligations adossées à des prêts) : Invesco inclut explicitement les CLOs de qualité AAA dans son portefeuille modèle, jugeant que leur rendement amélioré et leur sécurité structurelle surpassent ceux des liquidités.

4.4 Actifs alternatifs et instruments de couverture

-

Infrastructures : L’investissement dans les infrastructures est la transaction la plus confiante parmi les « actifs réels ». BlackRock la qualifie d’« opportunité intergénérationnelle », capable à la fois de résister à l’inflation et de bénéficier directement de la vague d’investissement en IA.

-

Or : HSBC et Invesco considèrent l’or comme un instrument de couverture essentiel. Dans un contexte de fragmentation géopolitique et de volatilité inflationniste potentielle, l’or est vu comme une assurance indispensable contre les « risques de queue ».

Cinquième partie : Évaluation des risques — L’ombre des faillites

Bien que les perspectives macroéconomiques américaines paraissent solides grâce au stimulus budgétaire, les données de crédit révèlent un tableau plus sombre. Allianz offre un regard lucide face à l’optimisme du marché.

5.1 Vague de faillites

Allianz prévoit que le taux mondial de faillites commerciales augmentera de 6 % en 2025, puis de 5 % supplémentaires en 2026.

-

« Traumatisme retardé » : Cette hausse est attribuée à l’effet différé des taux élevés. Les entreprises ayant verrouillé des taux bas en 2020-2021 feront face en 2026 à un « mur d’échéance » (maturity wall), contraintes de se refinancer à des coûts nettement plus élevés.

-

Scénario de « bulle technologique » : Allianz simule explicitement un scénario baissier de rupture de la « bulle IA ». Dans ce cas, environ 4 500 faillites supplémentaires sont attendues aux États-Unis, 4 000 en Allemagne et 1 000 en France.

5.2 Secteurs vulnérables

Le rapport identifie plusieurs secteurs particulièrement exposés :

-

Construction : Très sensible aux taux d’intérêt et aux coûts de main-d’œuvre.

-

Distribution / biens discrétionnaires : Sous pression de la tendance de consommation en « K », avec une baisse marquée des dépenses des consommateurs à faible revenu.

-

Automobile : Sous pression triple : coût élevé du capital, restructuration des chaînes d’approvisionnement et guerre tarifaire.

Cette évaluation des risques renforce encore la préférence pour la « qualité » dans l’allocation d’actifs. Le rapport met en garde les investisseurs contre les entreprises « zombies » qui survivent uniquement grâce à des financements bon marché.

Sixième partie : Analyse comparative des points de vue institutionnels

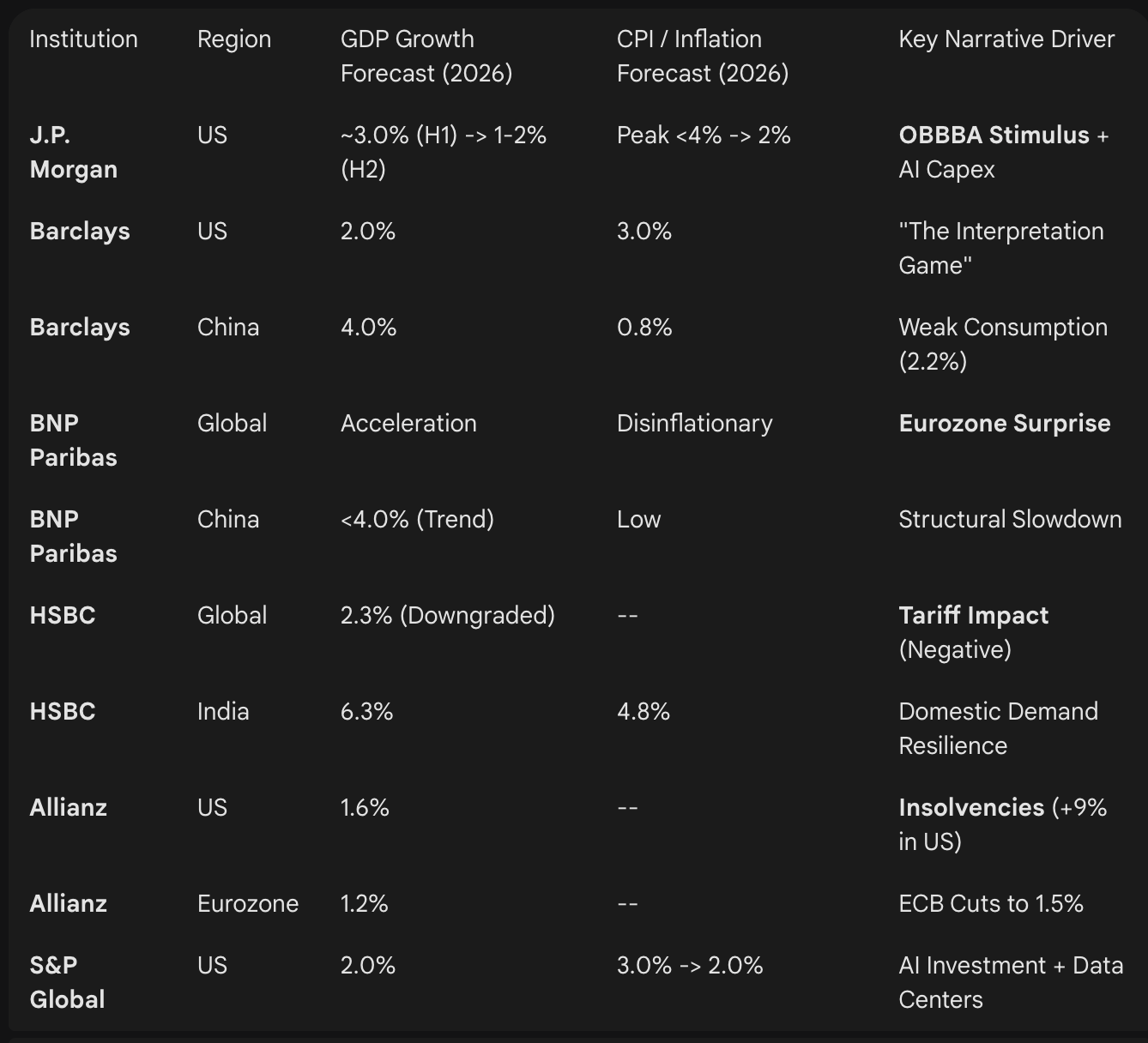

Le tableau suivant synthétise les prévisions spécifiques de PIB et d’inflation fournies par les rapports institutionnels, mettant en lumière les divergences d’anticipation.

Conclusion : Les impératifs stratégiques pour 2026

Le paysage d’investissement 2026 est défini par la tension entre deux forces : l’optimisme budgétaire et technologique (plan américain OBBBA, IA) et le pessimisme lié au crédit et aux structures (vague de faillites, problèmes démographiques).

Pour les investisseurs professionnels, la voie future passe par la sortie des investissements indexés généralisés. La nature « en K » de l’économie — prospérité des centres de données contre faillites des constructeurs — exige un choix sectoriel actif.

Points stratégiques clés :

-

Suivre le pouls de l’OBBBA : Le calendrier du stimulus budgétaire américain déterminera le rythme du premier semestre 2026. Mettre en œuvre une stratégie tactique adaptée à l’« effet stimulant » sur les actifs américains au premier et deuxième trimestre, puis à un repli possible en deuxième semestre, est une démarche avisée (J.P. Morgan).

-

Investir dans les « outils et équipements » de l’IA : Éviter les risques de valorisation liés aux modèles purs d’IA (avertissement de HSBC), en se concentrant sur les infrastructures physiques comme les services publics, les réseaux électriques et les REITs de centres de données (Barclays, BlackRock).

-

Diversifier via les marchés privés : Profiter du « nouveau continuum » pour accéder au crédit privé et aux infrastructures, en veillant à ce que ces actifs soient « adossés à des actifs », afin de résister à la vague de faillites (BlackRock, Allianz).

-

Couvrir le « jeu de l’interprétation » : Dans un environnement à récits changeants, maintenir des instruments de couverture structurels comme l’or, et adopter une « stratégie de haltère » (croissance + actifs de qualité à rendement) pour affronter la volatilité (HSBC, Invesco).

2026 ne sera pas une année pour l’investissement passif, mais une année pour les investisseurs capables d’interpréter les signaux du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News